企業買収とは、ある企業が他の企業の経営権を取得することで、M&Aの重要な手法の一つです。本記事では企業買収の目的、メリット・デメリット、具体的な手法、成功のポイントまで詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

企業買収とは何か

企業買収とは、ある企業が他の企業の経営権を取得する行為を指します。これは、買収側企業が対象企業の株式を取得したり、事業を買い取ったりすることで実現されます。

支配権の取得とは、一般的には譲渡企業の株式(正確には議決権)の過半数を取得する行為を指します。それより、下表で示すとおり、譲渡企業を実質的に支配下に置けるからです。

企業買収の株主権(議決権)

保有割合

権利

議案の可決

- 会社の経営に関する全ての意思決定

- 全株式の内容変更(種類株式への変更)

かつ

総議決権の75%以上

議案の可決

- 特定の株主に異なる権利を与える定款設定

(2/3)以上

議案の可決

- 定款の変更、合併・会社分割、事業譲渡

- 自己株式の合意による取得

- 監査役の解任 …etc

(過半数)

議案の可決

- 取締役の解任

- 役員の選任・報酬決定(取締役・監査役)

- 剰余金の配当決定 …etc

- 特別決議(定款変更など)を阻止できる

- 特殊決議(属人的株式の設定など)を阻止できる

- 役員(取締役など)の解任請求 …etc

企業買収の本質と重要性

企業買収の本質は、二つ以上の企業が経営資源を統合し、より強力な事業体を形成することにあります。この手法は、企業の成長戦略において重要な選択肢の一つとして広く認識されています。

企業買収が重要視される理由

企業買収が重要視される理由は、主に以下の3点です。

- 迅速な事業拡大:自社で一から事業を構築するよりも、既存の企業を買収することで短期間でビジネスを拡大できます

- 新たな技術やノウハウの獲得:対象企業が持つ専門知識や技術力を手に入れることで、自社の競争力を向上させることができます

- 市場シェアの拡大:同業他社を買収することで、業界内での影響力を強化できます

M&Aの定義と企業買収の位置づけ

M&A(Mergers and Acquisitions)とは、企業の合併と買収を指す用語です。これは、企業が成長戦略や競争力強化のために行う重要な経営手法の一つとして広く認識されています。

M&Aの本質と目的

M&Aの本質は、二つ以上の企業が経営資源を統合し、より強力な事業体を形成することにあります。この手法は、企業の規模拡大や新規市場への参入、技術獲得などの目的で活用されます。

M&Aの主要な形態

M&Aには主に以下の二つの形態があります:

- 合併(Merger):複数の企業が統合して一つの企業になる形態

- 買収(Acquisition):一方の企業が他方の企業を取得する形態

企業買収は、このM&Aの一形態として位置づけられています。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

企業買収の社会的意義と現状

中小企業・小規模事業者においては、2025年までに70歳を超える経営者は245万人と言われており、そのうちの約半数127万人が後継者未定との統計があります。これは日本企業全体の1/3にあたり、後継者不足課題は深刻な問題となっています。

国の取り組みと政策

こうした問題を受け、中小企業庁は2021年に中小M&A推進計画を策定しました。国をあげてM&Aを推進する方策を打ち出し、企業買収による事業承継の促進を図っています。

企業買収の社会的価値

企業買収は、単なる企業の統合にとどまらず、日本経済の持続的な発展のための重要な手段として注目されています。特に、技術の継承や雇用の維持、地域経済の活性化といった観点から、中小企業のM&Aの社会的意義は非常に大きいものがあります。

企業買収の目的とその戦略的価値

企業買収を実施する目的は多岐にわたります。それぞれの目的を明確に理解することで、より効果的な買収戦略を立案することができます。

経営資源の獲得と活用

企業買収の主要な目的の一つは、経営資源の獲得と活用です。これは、買収企業が自社にない、または不足している経営資源を補完し、競争力を高めるための戦略的アプローチです。

経営資源の定義と種類

経営資源とは、企業が事業を運営する上で必要不可欠な要素を指します。具体的には以下が含まれます。

- ヒト(人材):専門知識や技術を持つ人材

- モノ(設備・技術):生産設備や技術的資産

- カネ(資金):事業運営に必要な資金

- 情報(ノウハウ・ブランド):企業独自の知識やブランド価値

経営資源獲得の目的

譲受側が譲渡対象企業や事業を買収すると、設備や人材、ノウハウや販売網など、目に見える資産から、技術力や営業力など目に見えない資産まで、さまざまな経営資源を獲得することができます。経営資源の獲得と活用が重要である理由は、以下の点にあります。

- 時間とコストの削減:自社で開発や育成するよりも時間とコストを大幅に削減できる

- 競争優位性の確立:他社が持たない独自の経営資源を獲得することで、差別化を図ることができる

事業拡大と市場シェアの拡大

企業買収をすることで譲受側企業は、グループの売上規模や販売シェアが拡大できます。また、自社と同業企業を買収すれば、人材やノウハウ、販路を獲得できることや自社が展開していない地域の進出など既存事業のスケールアップにつなげられます。

規模の経済性の活用

企業は、同業他社や関連企業を買収することで、自社の事業規模を迅速に拡大し、市場での影響力を高めることができます。これにより、規模の経済性を活用したコスト削減や、より強力な交渉力の獲得などの利点が得られます。

成熟市場における戦略的意義

特に、成熟した市場においては、企業買収による市場シェア拡大が効果的な戦略となります。有機的成長が難しい環境下で、競合企業を買収することで短期間で大幅な成長を実現できるためです。

市場シェア拡大における注意点

市場シェア拡大を目的とした企業買収では、以下の点に注意が必要です。

- シナジー効果の確認:自社の事業とのシナジー効果が期待できる企業を選ぶ

- 適切な価格設定:過大評価による財務リスクを避ける

- PMI計画の策定:Post Merger Integrationを綿密に計画し実行する

多角化によるリスク分散

企業買収をすることで、事業を多角化させ経営のリスク分散が可能になります。ここでいう事業の多角化とは、本業とはまったく関係のない事業をおこなう経営戦略を指します。

多角化戦略の目的

多角化戦略を通じた企業買収には、以下のような狙いがあります。

- リスクヘッジ:一つの事業分野で問題が発生しても、他の事業分野でカバーできる

- 新たな成長機会の獲得:異なる業界や市場に参入することで、新しいビジネスチャンスを見つけることができる

多角化の具体例

例えば、自動車メーカーが電気自動車関連の技術を持つ企業を買収することで、従来の内燃機関車に加えて電気自動車市場にも参入できます。これにより、環境規制の強化や消費者ニーズの変化に柔軟に対応できるようになります。

新規事業への迅速な参入

譲受側企業が未参入分野の企業を買収すれば、新規分野への参入が可能です。ノウハウや取引先、その事業分野での経験値も保有した状態から事業をスタートできる為、自力で新規事業を立ち上げ参入するよりも失敗リスクが大幅に軽減できます。

従来の新規事業参入との比較

新規事業への参入には通常、市場調査、事業計画の策定、人材の採用・育成、設備投資など、多くの時間と労力が必要です。しかし、企業買収を活用することで、これらのプロセスを大幅に短縮し、迅速に新規事業を立ち上げることが可能となります。

企業買収による新規事業参入の目的

- タイムアドバンテージの獲得:市場に早く参入することで、先行者利益を享受できる

- 既存ネットワークの活用:買収した企業が持つ顧客基盤やサプライチェーンを即座に利用できる

- 業界ノウハウの取得:その分野での経験や知識を一気に手に入れることができる

節税効果の実現

譲渡対象企業が赤字企業の場合、譲受企業は譲渡対象企業の繰越欠損金を引き継ぐことになります。引き継いだ繰越欠損金は、一定の条件のもと譲受企業の所得に含め利益を減らせることが可能になります。

節税効果の注意点

結果として、法人税の節税効果が期待できます。ただし、一定の要件に該当する場合、繰越欠損金は引き継ぐことができないよう制限がされているので注意が必要です。

この節税効果は、企業買収の副次的なメリットとして注目されることがあります。しかし、節税効果だけを目的とした企業買収は、長期的な企業価値向上の観点から望ましくありません。あくまでも事業戦略上の意義がある買収において、追加的なメリットとして考慮すべきものです。

▷関連:M&A戦略は立案すべき?売り手・買い手別の戦略、企業事例を紹介

企業買収のメリットとその効果

企業買収には多くのメリットがあります。これらのメリットを理解することで、買収戦略をより効果的に立案できます。

シナジー効果の実現と価値創造

M&Aにおけるシナジー効果とは、譲渡企業と譲受企業がM&A実行により一緒のグループになることで、お互いのリソースの活用や弱みの補完によりシナジー効果を創出することが期待できます。

シナジー効果が生まれる理由

シナジー効果が生まれる理由は、主に以下の3点です。

- 経営資源の共有と最適化:両社の人材、技術、設備などを効率的に活用することで、全体の生産性が向上

- 市場範囲の拡大:それぞれの企業が持つ顧客基盤や販売チャネルを組み合わせることで、より広い市場にアプローチ可能

- 技術やノウハウの融合:異なる企業が持つ知識や技術を組み合わせることで、新しい価値を創造

シナジー効果の種類

| シナジーの種類 | 具体例 |

|---|---|

| コストシナジー | 重複部門の統合による固定費削減、調達量増加による単価交渉力向上 |

| 収益シナジー | クロスセリング、新市場への進出、ブランド力の向上 |

| 技術シナジー | 技術融合による新製品開発、研究開発効率の向上 |

| 財務シナジー | 資金調達コストの削減、財務基盤の強化 |

経営の効率化とコスト削減

企業買収により譲受側企業の事業規模が拡大することで、原料や資材の大量仕入れが可能となり、仕入れ値や原材料などのコスト削減が期待できます。

統合による効率化

企業買収によって、重複する部門や機能を統合することで、大幅なコスト削減が可能となります。例えば、管理部門の一元化や、調達・生産・物流の効率化などが挙げられます。

規模の経済性による効果

規模の経済性を活かすことで実現される効率化には、以下のような効果があります。

- 購買力の向上:原材料や部品の調達コストを削減

- 生産効率の向上:生産設備の稼働率向上により、単位当たりの製造コストを削減

- 物流の最適化:物流ネットワークの最適化により、輸送コストを削減

競争力のスピーディーな強化

企業買収をすることで、人材確保・育成や新規事業の創出といった、時間がかかることも早期に達成することが可能です。買収は企業や事業を急速に成長させる可能性を秘めており、ひいては企業のスピーディーな競争力強化を達成することができます。

従来の競争力強化との比較

従来、企業が競争力を強化するためには、長期間にわたる投資と努力が必要でした。しかし、企業買収を活用することで、以下のような競争力強化を短期間で実現できます。

- 優秀な人材とノウハウの即座の獲得:長年の経験を持つ専門家やその企業独自の技術を一度に手に入れる

- 市場での地位の向上:既存の顧客基盤や販売チャネルを活用することで、市場シェアを迅速に拡大

- 新技術への対応力向上:時代の変化に対応した新しい技術やビジネスモデルを短期間で取り込み

優秀な人材とノウハウの取得

企業買収を通じて優秀な人材とノウハウを獲得することの利点は、以下の点にあります。

- 即戦力の確保:長期間の研修や育成を必要とせず、すぐに業務に貢献できる人材を手に入れる

- 専門知識の獲得:自社にない分野の専門知識や技術を一度に取得

- ネットワークの活用:その人材が持つネットワークや情報を活用

人材とノウハウ取得の課題

しかし、人材とノウハウの取得には課題もあります。

- 文化の衝突:異なる企業文化の融合が困難な場合がある

- 人材流出のリスク:買収後に核となる人材が離職するリスク

- ノウハウ移転の困難さ:暗黙知の効果的な移転には時間と努力が必要

これらの課題に対処するためには、慎重な統合計画と効果的なコミュニケーション戦略が不可欠です。買収後の人材管理(PMI:Post-Merger Integration)を重視し、キー人材の維持と新しい組織文化の構築に注力することが重要です。

▷関連:M&Aによる事業投資|減税・回収期間の目安・投資基準・投資枠とは

企業買収のデメリットとリスク管理

企業買収には多くのメリットがある一方で、様々なデメリットや課題も存在します。これらのリスクを事前に認識し、適切な対策を講じることが重要です。

PMI(統合プロセス)の負担と課題

企業買収後は、譲渡対象企業と譲受企業のシナジー効果を最大限に発揮する為、PMI(経営統合プロセス)が欠かせません。PMI(経営統合プロセス)の際は、人員配置や人事制度、労働条件などをグループ方針に沿って統合することがあり、従業員にとっての負担が大きくならないよう、慎重に実施することが必要です。

PMIの負担が大きくなる理由

PMIの負担が大きくなる理由は、主に以下の点にあります。

- 企業文化の統合の困難さ:それぞれの企業が長年培ってきた文化や価値観を融合させることは容易ではない

- システム統合の複雑さ:異なるシステムや手順を一つにまとめる作業は、技術的にも人的にも大きな負担

PMIにおける具体的な課題

PMIにおける具体的な課題としては、以下のようなものがあります。

- コミュニケーションの齟齬

- 経営方針の不一致

- 従業員のモチベーション低下

- ブランドイメージの変化への対応

これらの問題が発生すると、期待していたシナジー効果を得られない可能性があります。

PMI負担軽減のための対策

PMIの負担を軽減するためには、事前の十分な準備と計画が不可欠です。買収前から統合プロセスを詳細に検討し、潜在的な問題点を洗い出すことが重要です。また、両社の強みを生かしつつ、新たな企業文化を構築する柔軟な姿勢も求められます。

簿外債務・偶発債務の承継リスク

株式譲渡スキーム等で企業の全部を買収する場合、簿外債務や、偶発債務も引き継ぐリスクがあります。

簿外債務・偶発債務とは

- 簿外債務:未払い賃金や退職給付債務など貸借対照表に計上されていない債務

- 偶発債務:現時点では債務ではないものの将来、訴訟等の賠償請求が発生する等のリスク

承継リスクが重要視される理由

簿外債務・偶発債務の承継リスクが重要視される理由は、以下の点にあります。

- 予期せぬ財務負担:買収後に隠れていた債務が発覚すると、予算を大幅に超える支出が必要

- 事業運営への影響:債務処理のために経営資源を割かれ、本来の事業に集中できなくなる

具体的なリスク例

| リスクの種類 | 具体例 |

|---|---|

| 環境関連 | 環境汚染に関する将来的な浄化費用 |

| 法的リスク | 訴訟や係争中の案件に関連する潜在的な賠償金 |

| 人事関連 | 従業員の退職給付に関する未計上の債務 |

| 製品関連 | 製品保証や返品に関する将来的な費用 |

リスク対処方法

これらのリスクに対処するためには、デューデリジェンスを徹底的に行うことが重要です。財務デューデリジェンス、法務デューデリジェンス、税務デューデリジェンスなど、多角的な調査を実施することで、潜在的なリスクを事前に把握できます。

人材流出のリスクと対策

買収後のPMI(統合プロセス)が、不十分だと譲受企業の役員や従業員との関係が悪化し、譲渡対象企業の人材が離職したり、転籍を拒んだりするケースがあります。

人材流出が発生する理由

この問題が発生する主な理由は以下の通りです。

- 企業文化の違いによる摩擦:買収後の新しい企業文化に馴染めない従業員が離職

- キャリア不安の増大:買収により将来のキャリアパスが不透明になると、優秀な人材ほど転職を考える

人材流出防止の対策

人材流出を防ぐためには、買収後の統合計画(PMI)を慎重に策定し、実行することが極めて重要です。具体的な対策としては以下が挙げられます。

- 早期のコミュニケーション強化:買収の意図や今後の方針を従業員に丁寧に説明し、不安を解消

- キーパーソンの特定とリテンション:重要な人材には特別な待遇や責任を与えて引き留め

- 公平な評価制度の導入:新しい組織文化の構築と従業員が働きやすい環境の整備

のれん減損リスクと財務への影響

「のれん」は、譲渡対象企業の時価純資産と買収対価額の差額のことを言います。買収当初に想定していたよりも収益力が低い場合などは、のれんを減損損失や株式評価損として計上する必要があります。

のれん減損が発生する理由

のれんの減損が発生する主な理由は以下の通りです。

- 期待していたシナジー効果の未実現:買収時に想定していた相乗効果が得られず、収益力が期待を下回る

- 市場環境の悪化:買収後に市場全体が低迷し、対象企業の業績が想定より悪化

減損処理の財務への影響

減損処理が行われると、企業の財務状況に大きな影響を与える可能性があります。

- 多額の特別損失の計上

- 自己資本比率の低下

- 株価への悪影響

- 企業イメージの低下

のれん減損リスクの管理方法

のれんの減損リスクを管理するためには、以下の対策が重要です。

- 慎重な企業価値評価:過大な期待に基づく高額な買収価格を避ける

- 定期的な価値評価:買収後も継続的に価値を見直し、早期に問題を発見できる体制を整える

▷関連:M&Aで株価が上がる・下がる理由|買収が影響・変動した事例

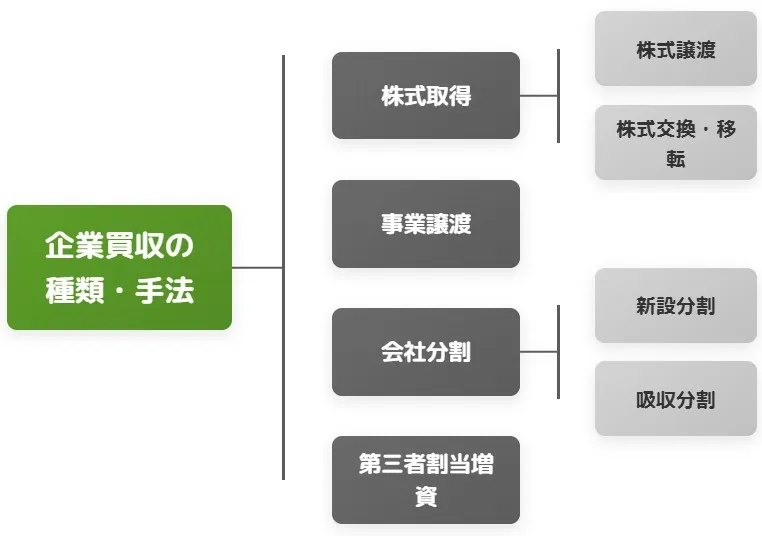

企業買収の種類と手法

様々な企業買収の手法があります。それぞれの特徴を理解し、目的に応じて最適な手法を選択することが重要です。

友好的買収と敵対的買収の違い

企業買収には同意なき買収(敵対的買収)と友好的買収があります。

敵対的買収の特徴:敵対的買収は、譲受側企業が譲渡側企業の取締役会の承認を得ず企業買収を行うことを言います。主に上場会社が譲渡対象企業となる際が多く、ほとんどの場合TOB(株式公開買付け)によって進められます。

友好的買収の特徴:一方で、友好的買収は譲受側企業と譲渡側企業の交渉の結果、譲渡側企業の取締役会で株式譲渡の承認を得て買収することを言います。近年は同意なき買収が増えてきているとニュースになることがありますが、それは上場企業の中の極一部の話であり、非上場企業の買収は常に友好的M&Aになります。

▷関連:敵対的買収とは?中小企業に防衛策は不要・M&A事例も紹介

友好的買収のメリットと成功要因

友好的企業買収は、買収対象企業の経営陣や株主の同意を得て行われる企業買収の手法です。この方法は、敵対的買収と比較して円滑な統合プロセスを実現し、シナジー効果を最大化する可能性が高いとされています。

友好的企業買収を成功させるためには、以下の重要なポイントに注意する必要があります。

- 信頼関係の構築:お互いの企業理念や戦略について理解を深め、共通のビジョンを描く

- 適切な条件設定:双方にとって納得できる取引条件を見つけ出す

友好的企業買収の具体的な手法としては、株式譲渡、株式交換、事業譲渡、第三者割当増資などがあります。

敵対的買収の手法と対策

敵対的企業買収は、買収対象企業の経営陣の同意を得ずに行われる企業買収の手法です。この手法は、対象企業の株主に直接アプローチし、経営陣の意向に反して買収を進めるため、企業買収の中でも最も攻撃的な方法とされています。

敵対的買収が行われる理由は、次のようものです。

- 経営陣との条件交渉が難航した場合

- 対象企業の企業価値が過小評価されていると判断した場合

- 迅速な買収を実現したい場合

敵対的買収の主な手法は以下です。

| 手法 | 内容 |

|---|---|

| 公開買付(TOB) | 対象企業の株主に直接株式の買い取りを呼びかける方法 |

| 委任状勧誘 | 株主総会での議決権行使を株主から委任してもらう方法 |

| 株式の大量買い付け | 市場で対象企業の株式を大量に購入する方法 |

▷関連:TOBとは?M&A・LBO・MBOとの違い、改正30%ルール

なお、敵対的か友好的かに拘わらず、TOB等の後で100%子会社を目指す場合には、少数株主の排除手続(スクイーズアウト)が実施されます。

▷関連:スクイーズアウトとは?目的・手法や流れ・利点と欠点・株価・事例

株式取得による買収手法

M&Aにおける株式譲渡とは、50%超の株式を金銭などの対価と引き換えて買収する方法を意味します。買収された企業は譲受側の子会社となり、事業継続が可能となります。M&Aの事例として圧倒的に多いのが株式譲渡になります。

株式譲渡の種類

株式譲渡には以下の種類があります。

- 相対取引:直接株式を売買する方法

- 市場買付け:株式証券取引所で上場企業の株を買う方法

- TOB(公開買い付け):不特定多数の株主から株式を買い集める方法

株式譲渡の手続

株式譲渡は、企業買収の手法として広く用いられています。この手続きは、売り手企業の株主が保有する株式を買い手企業に譲渡することで実行されます。株式譲渡の手続は、主に以下のステップで進められます。

- 株式譲渡契約の締結:譲渡する株式の数量、譲渡価格、支払い条件などの重要事項を明記

- 株主総会の承認:譲渡制限株式を扱う場合や、定款に特別な規定がある場合に必要

- 株式の名義書換:株主名簿上の株主名を買い手企業に変更

- 対価の支払い:現金や株式交換などの方法で実施

株式交換と株式移転

株式交換とは、子会社となる企業の発行済株式のすべてを、親会社が取得するM&Aの方法です。買収された企業は別法人として存続できるため、余裕のある経営統合が可能な点が特徴です。

株式交換の流れは、およそ次のとおりです。

- 基本合意の締結

- デューデリジェンスの実施

- 株式交換比率の算定

- 取締役会での承認

- 正式な株式交換契約の締結

なお、2022年に法律が改正され、「株式交付」という制度が創設されました。株式交換においては、すべての株式を対象としなければなりませんが、株式交付では一部の交換が可能になっています。

株式移転は、企業買収の手法の一つとして広く活用されています。この方法では、複数の会社が新たに設立する持株会社に対して株式を移転し、その持株会社の傘下に入ることで経営統合を実現します。

事業譲渡による買収

事業譲渡とは、会社の事業の一部、もしくはすべてを買収するM&Aの方法です。事業用資産や権利義務に加えて、会社の事業部が持つ独自のノウハウなどの無形資産も譲渡の対象になる点が特徴です。

事業譲渡の特徴とメリット

事業譲渡による企業買収の最大の特徴は、必要な事業や資産のみを選択的に取得できる点です。これにより、買収側企業は自社の戦略に合致した部分のみを効率的に獲得することが可能となります。

事業譲渡による企業買収のメリットです。

- リスクの限定:不要な負債や問題のある資産を引き継ぐ必要がない

- 柔軟な取引構造:必要な部分だけを選択して買収できるため、効率的な取引が可能

- 税務上の優遇措置:一定の条件を満たす場合、税務上の特典を受けることができる

事業譲渡の注意点

一方で、この方法にはいくつかの注意点も存在します。

- 従業員の処遇:事業譲渡に伴い、従業員の雇用継続や労働条件の変更が必要

- 契約の承継:取引先との契約を円滑に引き継ぐための交渉が必要

- 知的財産権の移転:特許や商標などの知的財産権の取り扱いについて、明確な合意が必要

会社分割による買収

M&Aには、買収と合併以外にも方法があります。会社分割とは、譲渡側の企業が持つ特定の事業を、ほかの会社に承継する方法です。

新設分割と吸収分割

事業に関する権利・義務を、新設する会社に継承する場合には「新設分割」、既存会社に継承する場合には「吸収分割」と呼びます。

新設分割の仕組みとメリット

新設分割は、企業買収の手法の一つとして重要な位置を占めています。この方法では、既存の会社から新しい会社を設立し、その新会社に事業の一部を移転します。以下は新設分割を実施する理由です。

- 事業の切り離しと独立性の確保:特定の事業を独立させることで、その事業に特化した経営が可能

- グループ戦略の最適化:持株会社制度の導入や事業ポートフォリオの再編を通じて、経営の効率化を図る

- リスクの分離:異なる事業のリスクを分離することで、全体のリスク管理を向上

新設分割の手順を紹介します。

- 新設分割計画書の作成

- 株主総会での承認

- 債権者保護手続きの実施

- 新会社の設立登記

- 分割会社への株式割当

吸収分割の仕組みとメリット

吸収分割は、企業買収の一手法として重要な位置を占めています。この方法では、既存の会社(分割会社)が保有する事業や資産の一部を、別の既存の会社(承継会社)に移転します。

吸収分割の仕組みには、主に2つのタイプがあります。

- 分社型吸収分割:分割会社が承継会社の株式を取得

- 分割型吸収分割:分割会社の株主が承継会社の株式を取得

▷関連:合併したら株価は上がる?下がる?合併後の自社株評価への影響も解説

第三者割当増資の活用

第三者割当増資とは、特定の第三者に対して新株を発行する方法です。出資を受ける形になるため、財務基盤の強化や事業継続などに効果が見込めます。以下は第三者割当増資が活用される理由です。

- 資金調達と経営権取得の同時実現:対象企業にとっては資金調達ができ、買収側にとっては経営権を取得できる

- 敵対的買収の回避:友好的な関係を保ちながら買収を進めることができる

- 段階的な買収の実現:一度に全株式を取得するのではなく、段階的に持分を増やすことができる

クロスボーダーM&A

クロスボーダーM&Aとは、国境を越えて行われる企業買収のことを指します。海外企業が日本企業を買収する場合もありますが、日本企業が海外企業を買収するケースが多いです。

近年、国内市場の縮小や技術革新への対応を背景に、クロスボーダーM&Aが増加しています。海外市場への迅速な参入、現地の販売網や技術の獲得、為替リスクの分散などのメリットが期待できます。一方で、言語や文化の違い、現地の法規制への対応、為替変動リスクなど、国内M&Aとは異なる複雑な課題も存在します。成功のためには現地の法律や商慣習に精通した専門家のサポートが欠かせません。特に中小企業にとっては、事前の十分な調査と準備が重要になります。

▷関連:クロスボーダーM&Aとは?件数・手法・成功戦略・海外事例を紹介

企業買収のプロセスと実務

企業買収を成功させるためには、適切なM&Aのプロセスを踏むことが重要です。戦略的な計画から最終的なクロージングまで、各段階での注意点を理解しましょう。

企業買収の目的の明確化と戦略策定

まず、企業買収の目的を明確にする必要があります。一般的な目的としては以下が挙げられます。

- 経営資源の獲得(人材、技術、設備など)

- 事業規模の拡大と市場シェアの向上

- 新規事業・市場への参入

- シナジー効果による競争力強化

- 多角化によるリスク分散

M&Aの目的達成を実現できる会社を設定し、実際に選定します。求めるシナジー(相乗効果)を生み出せるように、慎重な判断が必要とされる段階です。

戦略策定のポイント

目的が明確になったら、具体的な戦略を策定します。戦略策定では、以下の点を考慮することが重要です。

- 自社の強みと弱みの分析

- 対象企業の選定基準の設定

- 財務面での検討(買収資金の調達方法など)

- リスク評価とその対策

- 買収後の統合計画(PMI)の立案

企業買収の目的と戦略は、自社の経営方針や長期ビジョンと整合性を取ることが極めて重要です。単なる規模拡大や一時的な業績向上を狙うのではなく、持続的な成長につながる戦略を立てることが求められます。

昨今は、仕掛型M&A(プロアクティブ・サーチ)により、戦略的にターゲットを選定し、潜在層へ能動的にアプローチするアプローチを採用する企業が増えています。競争回避や高度なシナジー実現という大きなメリットが見込まれるからです。一方で、相手の警戒心を解き、関係を構築するための高度な専門性と時間が必要であるため、実績・経験が豊富なM&A仲介会社の起用が必須となります。

▷関連:仕掛型M&A・買収とは?進め方・メリット・デメリットと注意点を解説

M&A仲介会社の選定と活用

M&Aで実施する買収方法を決めます。先に解説した買収方法から、M&Aで実践するものを選択します。買収の目的や譲渡先企業との交渉を通して、最適な方法を導き出すことが重要です。

仲介会社選定の重要性

M&A仲介会社への依頼と選定は、企業買収プロセスにおいて重要な役割を果たします。適切な仲介会社を選ぶことで、企業買収の成功確率が高まり、効率的なプロセスを実現できます。

仲介会社選定の基準

仲介会社の選定においては、以下の点を考慮することが重要です:

- 業界や規模に関する専門性:自社の業界や規模に精通した仲介会社を選ぶ

- 実績と経験:過去の成約実績や類似案件での経験を確認

- 料金体系の透明性:成功報酬のみなのか、着手金や中間金が必要なのかを明確化

- 担当者との相性:コミュニケーション能力も考慮すべき要素

専門会社活用の重要性

信頼のおける専門会社を早期に頼ることは、企業買収において重要な成功要因の一つです。範囲や業務量も多いため、自社のみで検討を遂行することは困難と言えます。スムーズに買収を進めるためにも、早期に信頼のおけるM&A仲介会社等に頼ることをお勧めします。

基本合意契約の締結

企業買収プロセスにおいて、基本合意契約の締結は極めて重要な段階です。この契約は、買収側と売却側の双方が本格的な交渉に入る前に、取引の基本的な条件について合意するものです。

中小企業M&Aの実務では、譲受企業から譲渡オーナーへの「意向表明書」の提出と、譲渡オーナーの受理をもって、基本合意書の締結に代えることも少なくありません。

基本合意契約の目的

基本合意契約の締結には、以下の理由から慎重を期す必要があります。

- 双方の意向確認:本格的な交渉に入る前に、基本的な条件で合意できるかを確認

- 独占交渉権の設定:一定期間、他の候補者との交渉を制限し、集中的に交渉を進める

- デューデリジェンスの実施基盤確立

基本合意契約の主な項目

基本合意契約には次のような項目が含まれることが一般的です。

- 買収価格またはその算定方法

- 買収スキーム(株式譲渡、事業譲渡など)

- 独占交渉期間と条件

- デューデリジェンスの範囲と方法

- 従業員の処遇に関する基本方針

- 機密保持に関する取り決め

デューデリジェンスの実施

デューデリジェンス(買収監査・企業調査)を徹底します。企業買収には、事業や人材などの資産や経営資源のみを引継ぐわけでなく、譲渡対象企業にかかるリスクも引き継ぐことになります(株式譲渡の場合)。

デューデリジェンスの重要性

デューデリジェンスが重要な理由は、以下の点にあります。

- 隠れたリスクの発見:財務諸表に表れない債務や法的問題を事前に把握

- 適正な企業価値の算定:正確な情報に基づいて、適切な買収価格を設定

- 買収後の統合計画の策定:対象企業の実態を正確に把握することで、効果的な統合戦略を立案

デューデリジェンスの手順

デューデリジェンスの実施には、通常以下の手順が含まれます。

- 調査範囲の決定:どの分野をどの程度詳しく調査するかを決定

- 調査チームの編成:財務、法務、業務など各分野の専門家を集める

- 資料の収集と分析

- 現地調査やインタビューの実施

- 調査結果のレポート作成と結果に基づく買収戦略の再検討

専門家への依頼の重要性

デューデリジェンスでは、財務、法務、税務、人事、IT、環境など多岐にわたる分野を調査することが重要です。デューデリジェンス(買収監査・企業調査)には、財務・税務・法務・ビジネス等の専門知識が必要なため、専門家へ依頼することをお勧めします。

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

企業価値評価と買収価格の決定

対象会社(事業)の企業価値評価を実施します。納得のいく買収結果を出せるように、M&Aの際には買収価格の企業価値算定を実施します。

企業価値算定の方法

企業価値算定の方法には、主に以下の種類があります。

| 評価手法 | 内容 |

|---|---|

| コストアプローチ | 純資産を基準に、企業価値算定をする方法 |

| インカムアプローチ | 将来性を考慮した収益力で、企業価値算定をする方法 |

| マーケットアプローチ | 株式市場・M&A市場の取引金額で、企業価値算定をする方法 |

バリュエーションの目的

バリュエーションの主な目的は、対象企業の適正な価値を算出することです。これには以下の理由があります。

- 公正な取引価格の設定:売り手と買い手の双方が納得できる価格を決定

- 投資判断の根拠:買収によって得られるリターンが投資に見合うかを判断

- 交渉の基盤:価格交渉において客観的な根拠を提供

複数手法の活用

バリュエーションの実施には、複数の手法を組み合わせて用いることが一般的です。主な評価手法には、DCF法(ディスカウンテッド・キャッシュフロー法)、類似会社比較法、純資産価額法、EBITDA倍率法があります。

これらの手法を用いて算出された企業価値は、それぞれ異なる側面から対象企業を評価したものです。そのため、各手法の結果を総合的に判断し、最終的な企業価値を決定することが重要です。

最終契約の交渉と締結

企業買収における最終契約の交渉・締結は、M&Aプロセス全体の中で最も重要な段階の一つです。この段階では、双方の利益を最大化しつつ、リスクを最小限に抑えるための慎重な交渉が行われます。

最終契約交渉の重要ポイント

最終契約の交渉・締結において最も重要なのは、両社の利害を適切にバランスさせることです。交渉では、以下の点に特に注意を払う必要があります。

- 買収価格の最終決定

- 支払い条件(現金、株式、分割払いなど)

- 表明保証事項と補償条項

- クロージングの前提条件

- 従業員の処遇

- 買収後の経営体制

契約条件の重要性

これらの点について、双方が納得できる合意に達することが重要です。最終契約の交渉・締結が重要である理由は、この段階で決定される条件が企業買収後の統合プロセスや事業運営に大きな影響を与えるからです。

クロージングの実施

企業買収のクロージングは、取引を完了させる最終段階です。この手順は慎重に進める必要があり、以下のステップを踏むことが重要です。

クロージングの準備

まず、クロージングの日程を決定します。この日程は、両社の合意のもとで設定され、通常は契約書に明記されます。日程が決まったら、クロージングに必要な書類の準備を進めます。これには株式譲渡証書、取締役会議事録、各種許認可書類などが含まれます。

資金準備と決済

次に、資金の準備と決済の手順を確認します。買収側は、支払い方法(現金、株式、その他の資産など)を確定し、必要な資金を用意します。一方、売却側は、受け取る対価の形態や振込先口座などの詳細を確認します。

▷関連:M&Aファイナンスとは|種類・手法・流れ、個人保証の解除に注意

クロージング当日の手順

クロージング当日には、以下の手順を踏みます。

- 両社の代表者や弁護士が一堂に会し、最終的な書類の確認

- 全ての条件が満たされていることを確認し、必要に応じて最終調整

- 両社の代表者が契約書に署名し、取引を正式に完了

- 買収側から売却側への支払い

- 株式や資産の移転手続きの完了

クロージング後の手続き

クロージング後は、速やかに関係各所への報告と登記手続きを行います。これには、株主への通知、取引所への報告、商業登記の変更などが含まれます。

企業買収の費用構造と相場

企業買収の価格は、譲渡対象企業の規模や目に見えない価値(ノウハウや取引先等)により、大きく変わります。また、企業買収にかかる費用としては、企業を買収する費用だけでなく、仲介会社への仲介手数料やデューデリジェンス(買収監査・企業調査)実施費用などもあります。

費用変動の要因

企業買収の費用が変動する理由は、主に以下の要因によります。

- 対象企業の規模と複雑さ:大規模な企業や複雑な事業構造を持つ企業ほど、調査や統合にコストがかかる

- 買収手法の違い:株式譲渡と事業譲渡では必要な手続きや費用が異なる

- デューデリジェンスの範囲:調査する分野や深さによって費用が変動

企業買収の費用内訳

| 費用項目 | 買収額に対する割合 | 内容 |

|---|---|---|

| アドバイザリー費用 | 0.5〜2% | 投資銀行やM&A専門会社への報酬 |

| 法務費用 | 0.2〜1% | 契約書作成・法的デューデリジェンス |

| 会計・税務費用 | 0.2〜0.5% | 財務デューデリジェンス・税務調査 |

| その他専門家費用 | 0.1〜0.5% | IT、環境、人事関連の調 |

| 登記・登録費用 | 0.1〜0.3% | 株式譲渡や事業譲渡の登記費用 |

これらの費用は案件ごとに大きく異なるため、企業買収を検討する際には、事前に専門家に相談し、具体的な見積もりを取ることが重要です。また、買収後の統合(PMI)にかかる費用も考慮に入れる必要があります。

買収費用の算出方法

企業買収の費用の大部分を占める成功報酬部分を正確に見積もることは、重要です。成功報酬の算出方法は、主に以下の要素を考慮して行われます。

企業価値評価の基本

まず、買収対象企業の企業価値評価が基本となります。この評価には、DCF法(割引キャッシュフロー法)や類似企業比較法、純資産法などの手法が用いられます。これらの手法を組み合わせることで、より精度の高い企業価値を算出できます。

買収プレミアムの考慮

次に、買収プレミアムを考慮します。買収プレミアムとは、買収対象企業の株主に支払う追加的な対価のことで、通常は市場価格の20%から50%程度とされています。このプレミアムは、買収の成功確率や対象企業の魅力度によって変動します。

▷関連:M&Aで買収プレミアムを株価に付ける理由|算出方法や注意点とは

各種費用の算入

さらに、買収に伴う各種費用も算入する必要があります。これらの費用には、M&A仲介手数料、法務・会計・税務のアドバイザリー費用、デューデリジェンス費用、登記・登録費用、システム統合費用などが含まれます。

これらの費用は、買収金額の1%から5%程度になることが多いですが、案件の規模や複雑さによって大きく変動する可能性があります。

PMI費用の考慮

また、買収後の統合費用(PMI費用)も考慮に入れる必要があります。PMI費用には、システム統合費用、人事制度の統合費用、ブランド統合費用などが含まれます。これらの費用は、買収金額の5%から10%程度になることもあり、買収の成否を左右する重要な要素となります。

▷関連:経営資源集約化税制とは?M&Aに利用できる減税措置の内容・要件

非上場株式の取得価額と税務処理

非上場株式の取得価額は、購入代価そのものが主なものですが、これに付随費用を加えたものが、取得価額になります。そのため、付随費用に含まれる費用は「有価証券」等として貸借対照表で資産として計上されるのに対して、付随費用に含まれない費用は「販売費および一般管理費」や「営業外費用」として費用(損金)として計上されることになります。

付随費用とは

株式の取得に係る付随費用とは、購入にかかった費用(消費税込)のうち対価性が認められるものになります。会計ルール上は、取得関連費用という言い方をすることがありますが、含まれる費用の範囲が広いです。

証券会社手数料

株式の購入にかかる費用は、上場株式の購入であれば証券会社への購入手数料・名義書換料が生じます。しかし、未上場株式の取得の場合は、証券会社への手数料は生じません。

M&A関連費用

資本力のある会社が非上場会社の株式を相対で取得するM&Aが年々増加しています。このM&Aで株式を購入する場合には、デューデリジェンスや株式価値算定のための外部専門家への報酬や、M&A会社へ仲介手数料、自社および専門家の交通費・通信費等の実費などの費用が生じます。これらの費用うち、付随費用になるもの(資産計上)と、ならないもの(費用・損金計上)の区分について、明確なルールがないため、迷うことが少なくありません。

特にM&A仲介会社やデューデリジェンス業者への手数料は高額になるため、慎重な判断が必要です。この点、実務上は、株式取得を意思決定する前の費用は「購入のために要した費用」とまでは言えないと考え付随費用にあたらないとし(費用・損金計上し)、株式取得の意思決定後の費用は「購入のために要した費用」と考え付随費用に含める(資産計上する)という線引きが一応のメルクマールになっています。これは国税不服審判所の裁決例等をベースに実務に定着しつつあります。「株式の取得を意思決定した」タイミングは、譲渡企業(買収対象会社)との主要な条件交渉を経た後の「基本合意」の締結時か、買収の「意向表明」時と考えるのが一般的です。

以上が実務慣習として定着しつつありますが、これとは異なる国税不服審判所の裁決例も出ており、依然として資産計上される付随不要の範囲は不透明です。そのため、専門性の高い会計事務所への相談を検討することをお勧めします。

付随費用に含めなくてよい費用

株式の取得に関連して生じる通信費と名義書換料は、それが少額であることもあり、資産計上しなくてよい(費用・損金計上できる)ことが国税庁の税務ルールで明確化されています。

▷関連:非上場株式とは|M&A買収等の取得方法・評価・取得価額を解説

企業買収の注意点と失敗要因

企業買収の成功と失敗から学ぶことで、より効果的な買収戦略を構築できます。

シナジー効果を見込める企業選定のポイント

シナジー(相乗効果)を見極めます。企業買収のメリットとして、シナジー効果の創出があります。譲渡対象企業と譲受企業が同じグループになることで得られるシナジー効果は、お互いの経営基盤強化に役立ちます。

シナジー効果を見込める企業選定の基準

シナジー効果を見込める企業を選定する際は、以下の点に注目することが重要です。

- 事業の相補性:お互いの弱みを補完し、強みを相互に活用できる関係にあるか

- 市場や顧客基盤の共通性:類似した市場や顧客層を持つことで、クロスセリングや市場拡大の機会が生まれる

- 技術やノウハウの融合可能性:両社の技術や知識を組み合わせることで、新しい価値を創造できるか

シナジー効果の具体例

具体例として、テクノロジー企業AがハードウェアメーカーBを買収するケースを考えてみましょう。Aは高度なソフトウェア技術を持ち、Bは優れた製造能力を有しています。この買収により、AはBの製造ノウハウを活用して自社製品の品質向上とコスト削減を実現し、同時にBの製品にAの高度なソフトウェアを搭載することで、付加価値の高い製品を生み出すことができます。

シナジー効果最大化のための検討項目

さらに、シナジー効果を最大化するためには、以下の点にも注意を払う必要があります。

| 検討項目 | 内容 |

|---|---|

| 市場シェアの拡大 | 買収対象企業との統合により、市場シェアを拡大できるか |

| コスト削減の可能性 | 重複機能の統合や規模の経済性によるコスト削減の可能性 |

| 新規市場への参入 | 買収対象企業の顧客基盤や販売チャネルを活用した新規市場への迅速な参入 |

| 技術融合の可能性 | 両社の技術を組み合わせることで、革新的な製品やサービスを生み出せるか |

大規模買収におけるリスク管理

大規模な企業買収は避けます。自社と比較し規模の大きな企業を買収すると、その分買収リスクも高まります。買収価格が高額となると失敗した際、譲受企業本体が再起不能となるほどの損失を抱えるケースも考えられます。

大規模買収のリスク要因

また、買収企業の規模が大きくなるほど、買収後のPMI(経営統合プロセス)の検討事項も増える為、多くの時間が必要となりますので企業買収の経験値を積むまでは、大規模な企業買収は避ける方が良いでしょう。

大規模企業買収におけるリスク管理の主な目的は、買収に伴う不確実性を減少させ、買収後の統合プロセスをスムーズに進めることです。

リスク管理の具体的対策

このためには、以下のような具体的な対策が必要となります。

- 綿密なデューデリジェンスの実施

- 適切な買収価格の設定

- 統合計画の事前策定

- リスクヘッジ戦略の立案

- コンプライアンス体制の強化

PMIにおけるリスク管理

また、大規模企業買収では、買収後の統合プロセス(PMI: Post-Merger Integration)が成功の鍵を握ります。PMIにおけるリスク管理のポイントとしては以下が挙げられます。

- 組織文化の統合

- 人材の流出防止

- システム統合の計画的実施

- 顧客・取引先との関係維持

これらの要素を事前に検討し、具体的な施策を準備することで、統合プロセスをスムーズに進めることができます。

PMI(統合プロセス)の重要性と成功方法

企業買収は買収が完了すること終わりではなく、業務フローや人材交流、人事評価制度や管理システムなど両社の統合作業が必要となります。想定通りのシナジー効果を得る為には、買収検討と並行してPMI(統合プロセス)を準備し、迅速かつスムーズなPMI(統合プロセス)の遂行が必要です。

PMIの重要性

買収後の経営統合に注力します。M&Aは買収を実行して終わりではありません。むしろ、その後の対象会社との経営統合作業(PMIとも言われます)こそが企業買収の成否を決める重要なプロセスとなります。PMIの重要性は、以下の点に集約されます。

- シナジー効果の実現:買収により期待される相乗効果を実際に創出するために不可欠

- 企業文化の統合:異なる組織文化を融合し、新しい統一された企業文化を構築

- 従業員のモチベーション維持:買収による不安を解消し、従業員の士気を保つ

- 顧客・取引先との関係維持:買収による混乱を避け、ビジネスの継続性を確保

PMI成功のための戦略

PMIを成功させるための方法として、以下の戦略が有効です。

- 明確なビジョンと目標の設定:買収後の統合プロセスにおいて、全従業員が共有できる明確なビジョンと具体的な目標を設定

- コミュニケーション戦略の策定:社内外のステークホルダーに対して、適切なタイミングで必要な情報を提供する体制を整備

- 統合チームの設置

- 文化統合プログラムの実施

- 人材の適切な配置と育成

- システム統合の計画と実行

- 進捗のモニタリングと評価

その他の課題と失敗要因

M&Aでは、希望条件で買収できないケースもあります。譲渡側にも思惑や事情があるため、交渉が難航する可能性も十分に考えられるからです。譲受側は企業価値の向上を図り、好条件での買収が実現できるように備えることがポイントです。

時間的な課題

M&Aを検討を開始してから買収の成約まで、時間がかかる可能性があります。譲受相手がみつからずに焦って買収を決めると、想定していた結果を引き出せないことも懸念されます。M&Aでは中長期的な視点も持ちながら、買収先を探すことが重要です。

社内人材の重要性

M&Aを成長戦略の中核に据えている場合には、買収を積極的かつ繰り返し行っていきたいものです。そうなると、M&A会社等の協力をもらいながらも、経営トップ層とそれらプロフェッショナルの橋渡しとなる社内人材がいることが望ましいです。いない場合には、実績豊富で信頼できるM&A会社を選定していくことが重要になります。

その他の主な失敗要因

企業買収における主な失敗要因としては、以下のようなものが挙げられます。

- 不十分なデューデリジェンス:対象企業の実態を十分に把握せずに買収を進めると、隠れたリスクが後から発覚

- 過大な期待とシナジー効果の過大評価:現実的でない期待を持つと、買収後に失望につながる

- PMIの軽視

- 文化の衝突への対処不足

- 人材流出の放置

- コミュニケーション不足

これらの要因を事前に認識し、適切な対策を講じることで、企業買収の成功確率を高めることができます。

▷関連:企業買収が失敗する理由とは?失敗する場合・公表成約事例を紹介

企業買収の防衛策と法的側面

企業が望まない買収から身を守るための防衛策について理解しておくことも重要です。

事前の買収防衛策の種類と効果

企業買収の防衛策として、事前の防衛策は非常に重要です。これは、企業が買収される前に予め講じる対策であり、敵対的買収を抑止する効果があります。

事前防衛策の目的

事前の防衛策を講じる理由は、企業価値の保護と経営の安定化にあります。突然の買収提案に対して準備不足では、企業の将来が左右される可能性があるためです。

具体的な事前防衛策

具体的な事前の防衛策には、以下のようなものがあります。

| 防衛策 | 内容 |

|---|---|

| ポイズンピル(株主権利プラン) | 敵対的買収者が一定の株式を取得した場合、他の株主に新株を有利な条件で取得する権利を与える制度 |

| スーパー議決権株式 | 特別な議決権を持つ株式を発行し、経営陣の支配権を保護 |

| 黄金株(拒否権付株式) | 特定の事項について拒否権を持つ株式の発行 |

| ホワイトナイトとの事前合意 | 友好的な第三者企業との事前の合意 |

| 株主構成の安定化 | 安定株主の確保 |

| スタンドスティル条項 | 買い手候補企業が一定期間、売り手企業の同意なく株式の取得や委任状勧誘等を行うことを禁止する条項 |

▷関連:ポイズンピルとは?仕組みとデメリット・新株予約権の導入事例を解説

▷関連:ホワイトナイトとは?敵対的買収への防衛策・友好的株主の日本の事例

▷関連:プロキシーファイトとは?委任状争奪戦の買収防衛策の事例も解説

▷関連:スタンドスティル条項とは?意味・M&Aでのメリット・利用事例

▷関連:焦土作戦(クラウン・ジュエル)とは?同意なき買収に対する防衛策

防衛策の効果と注意点

これらの防衛策は、企業の経営権を守るための重要なツールとなります。例えば、ポイズンピルを導入することで、敵対的買収者の株式取得コストが大幅に上昇し、買収の魅力が低下します。

しかし、これらの防衛策には法的リスクや株主の反発を招く可能性もあるため、慎重に検討する必要があります。企業価値の向上と株主利益の保護のバランスを取ることが重要です。

▷関連:M&Aの買収防衛策とは|必要なケース・一覧・導入手順・事例を解説

事後の買収防衛策の実施方法

企業買収が行われた後に、買収対象企業が取り得る防衛策について説明します。事後の防衛策は、企業買収が実行されてからでも効果を発揮する手段です。

主な事後防衛策

主な事後の防衛策には以下のようなものがあります:

- ホワイトナイトの招聘:敵対的買収者に対抗するため、友好的な第三者企業を探し出し、その企業に買収してもらう方法

- 自社株買い:市場から自社の株式を買い戻すことで、買収者の持株比率を相対的に低下させる効果

- 反対株主の株式買取請求権の行使

- 訴訟の提起

事後防衛策の効果

これらの防衛策は、買収者の影響力を弱め、既存の経営陣の支配権を維持することを目的としています。ホワイトナイトの招聘により、既存の経営陣は一定の影響力を保持できる可能性があります。

自社株買いは、買収者の持株比率を相対的に低下させる効果があります。これにより、買収者の議決権の影響力を抑制することができます。

実施時の注意点

事後の防衛策を実施する際は、各手法のメリットとデメリットを慎重に検討し、自社の状況に最適な方法を選択することが重要です。また、これらの防衛策は、株主や市場からの評価にも影響を与える可能性があるため、企業価値の向上という本来の目的を見失わないよう注意が必要です。

企業買収のまとめ

企業買収は、経営資源の獲得、事業拡大、競争力強化など多様な目的で実施される重要な経営戦略です。適切な手法選択、綿密なデューデリジェンス、効果的なPMI実施により、シナジー効果を最大化し企業価値向上を実現できます。一方で、統合負担や人材流出などのリスクもあるため、慎重な計画と専門家のサポートが成功の鍵となります。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております2。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点 2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説

2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説- 2026年2月28日自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

- 2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方