事業譲渡とは、会社の事業の全部または一部を譲受企業へ売却するM&A手法です。会社を残して不採算部門だけ手放す、主力事業を第三者へ託すといった選択ができます。株式譲渡との違い、メリットとデメリット、会社法の手続、税金までを、会社売却を検討するオーナーの視点で整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

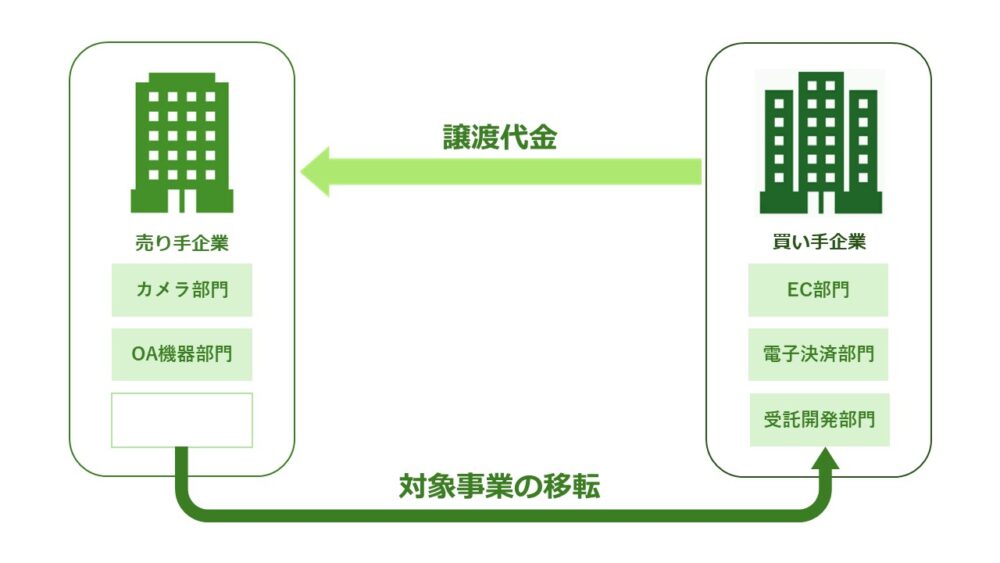

事業譲渡とは|会社の事業だけを切り出して売る手法

「会社ごと売るしかないのか」と思い込んでいる経営者は少なくありません。事業譲渡は、その先入観を外してくれる手法です。会社(対象会社)が営む事業の全部または一部を、他社(譲受企業)へ譲り渡します。会社そのものは手元に残せます。

M&Aの手法として最も多いのは株式譲渡で、事業譲渡はその次に選ばれます。株式譲渡による会社売却との比較で自社の出口を考える経営者にとって、事業譲渡は有力な選択肢のひとつになります。

全部譲渡と一部譲渡の2つの形

事業譲渡には全部譲渡と一部譲渡があります。全部譲渡は対象会社の事業すべてを譲り渡す形。一部譲渡は、複数事業のうち一部門だけを切り離して譲り渡す形です。会社売却の実務では、この「切り分けられる」点が判断を左右します。

株式譲渡との違い

株式譲渡は、発行済株式を譲受企業へ移し、会社の支配権ごと引き渡す手法です。対価は株主である譲渡オーナー個人に入ります。事業譲渡は事業だけを切り出すため、対価は法人である対象会社に入る。この帰属先の差が、手取りや税金の設計を大きく変えます。

譲受企業の側から見ると、株式譲渡は簿外債務まで引き継ぐ可能性があるのに対し、事業譲渡は引き受ける資産・負債・契約を選べます。どちらが有利かは立場で逆転するため、ケース別の使い分けを押さえておくと判断を誤りません。

会社分割との違い

会社分割は会社法上の組織再編行為で、事業を包括的に承継します。個別の契約承継が不要で、対価は原則として承継会社の株式。一方の事業譲渡は取引行為であり、資産や契約を一つずつ引き継ぐため、対価は現金が基本になります。

消費税の扱いも異なります。事業譲渡は課税対象ですが、会社分割は基本的に課税されません。この差は金額が大きいほど効いてきます。詳しくは会社分割との使い分けで整理しています。

事業承継・M&Aとの位置づけ

事業承継は、現経営者から後継者へ事業を引き継ぐこと全般を指す言葉です。親族内・従業員・第三者への承継を含みます。事業譲渡は、そのうち第三者承継やM&Aで用いられる「手法の名前」。つまり目的が事業承継、手段が事業譲渡という関係になります。

M&Aには株式譲渡、株式交換、合併、会社分割など多くの手法があり、事業譲渡はその一つ。全体像を俯瞰したうえで、自社に合うスキームを選ぶことが出発点です。

会社売却で事業譲渡が選ばれる場面

事業譲渡が向くのは、どんな状況でしょうか。よくある相談から、代表的なケースを挙げます。自社の事情と照らし合わせてみてください。

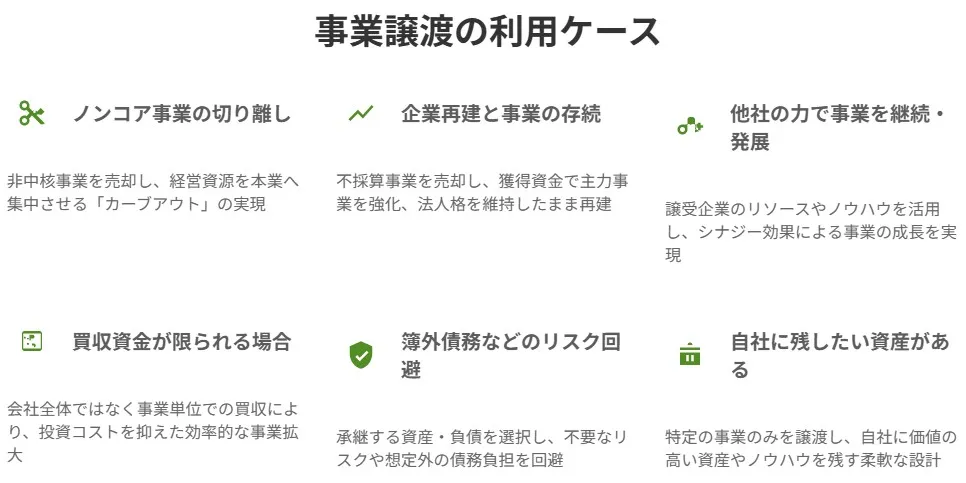

不採算部門を切り離し主力に集中したいとき

複数事業を抱える会社で、伸び悩む部門だけを手放したい。いわゆるカーブアウトです。売却で得た資金を主力事業や新規投資に回せるため、経営資源を集中できます。大手が非中核事業を売る場面でも使われる考え方です。

会社を残して再建資金を確保したいとき

資金繰りが厳しくても、法人格は残せる。ここが事業譲渡の強みです。注力したい事業だけ残し、他を売って運転資金に充てる。事業が好転すれば廃業を避けられる可能性があります。会社を守りながら立て直す道が開けます。

譲受企業の力で事業を伸ばしたいとき

限られたリソースでは成長に限界がある。そう感じたとき、譲受企業の販路や人材を借りる形で事業を託す選択があります。従業員の将来やシナジーを重視し、相性の良い相手へ譲るケースは珍しくありません。

譲受企業がリスクを絞り込みたいとき

買い手側の事情も、事業譲渡が選ばれる理由になります。特定の事業と資産だけを取得すれば、簿外債務や過去の訴訟リスクを引き継がずに済む。買収資金が限られる場合にも、必要な部分だけ買える事業譲渡は使い勝手が良い手法です。

「うちの会社を丸ごと買ってもらうより、儲かっている部門だけ評価してほしい」という相談は、実務でよく受けます。事業を売った後の会社をどうするかは、事業譲渡後の会社の姿もあわせて考えておくと安心です。

事業譲渡のメリット・デメリット

メリットとデメリットを、譲渡オーナー側と譲受企業側に分けて整理します。判断材料として、両面を並べて見ていきましょう。

譲渡オーナー側のメリット

売る事業を限定できるため、選択と集中がしやすい。残したい事業や屋号は手元に置いたまま、会社経営を続けられます。得た対価は法人に入るので、資金繰りや次の投資に活用できる。自由度の高さが最大の利点です。

譲渡オーナー側のデメリット

いい面ばかりではありません。事業譲渡には、株式譲渡にはない手間や制約が伴います。順に見ていきます。

経営者だけでは進められない

事業譲渡は、株主の承諾に加え、債権者や従業員の個別同意が要ります。借入先の金融機関が承諾しない、対象事業の従業員が転籍を拒む。そうした事態が起きると実行できません。関係者への丁寧な説明が欠かせない手法です。

手続に時間がかかる

対象事業に紐づく契約は、取引先・従業員・提携先まで一つずつ相手方の同意を取り直す必要があります。契約件数が多いほど、手間も時間もかさむ。交渉の終盤で主要取引先の内諾を得ておくと、進行が速まります。

競業避止義務が課される

譲渡側は、同一市区町村と隣接市区町村で、譲り渡した事業と同じ事業を原則20年間できません。これは会社法21条の定めで、特約があれば最大30年まで延長されます(e-Gov法令検索・会社法第21条)。「同じ商売をまた始めたい」構想がある場合は、契約段階で範囲を詰めておくべき論点です。

譲渡益に課税される

対価は法人が受け取るため、譲渡益が出れば法人税などが課されます。繰越欠損金や役員退職金など損金にできるものがあれば、負担は軽くなる。決算の状況を見てタイミングを図る余地があります。

譲受企業側のメリット・デメリット

買い手にとっての利点は、引き継ぐ資産・負債・契約を選べる点です。不要なものを外せるため、譲受価額を抑えられ、簿外債務も回避しやすい。のれん相当額を無形固定資産に計上し、償却による節税効果を見込める場合もあります。

反面、契約や許認可を締結・取得し直す手間がかかり、譲渡代金には消費税が乗ります。棚卸資産や建物、のれんは課税対象、土地や有価証券は対象外。資産構成しだいで負担額が変わるため、査定は慎重に進めます。

事業譲渡の価格はどう決まるか

「いくらで売れるのか」は、多くの経営者が最初に気にする点です。事業譲渡の価格は、事業が生み出す収益力をもとに算定します。考え方の骨格を押さえておきましょう。

事業価値・企業価値・株式価値の関係

価格の土台になるのが事業価値です。事業活動そのものが生む価値を指します。ここに非事業用資産を加えたものが企業価値、そこから有利子負債を差し引いたものが株式価値。株式譲渡の価格ベースになるのは、この株式価値です。

事業価値の評価アプローチ

実務では、将来のキャッシュフローを現在価値に割り引くインカムアプローチと、上場会社などと比較するマーケットアプローチが中心です。中小企業では、両者を突き合わせて落としどころを探る進め方が一般的になります。

おおよその水準感を先に知りたいなら、事業売却の相場の考え方から確認すると、交渉のイメージがつかみやすくなります。

事業譲渡の手続・スケジュール(会社法)

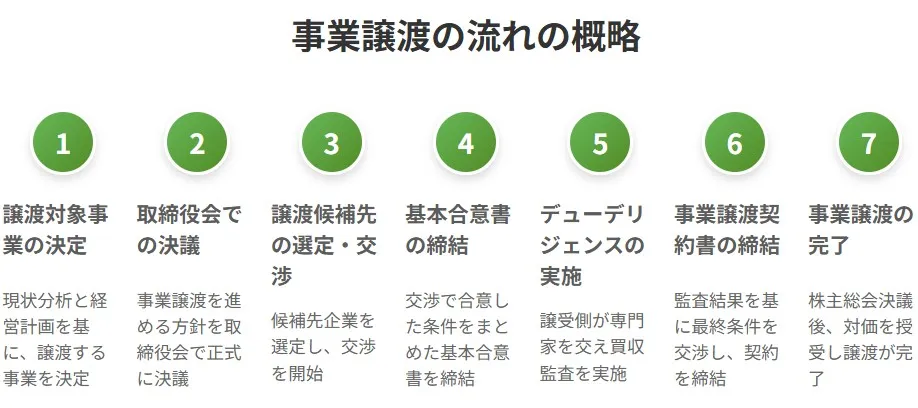

事業譲渡は法務・財務・労務が絡む複雑なプロセスです。短くても3〜6ヶ月、規模によってはそれ以上かかります。全体の流れを、譲渡側の立場で追っていきます。

準備から取締役会決議まで

最初にやるのは、自社への影響を見極めながら目的を固め、譲渡対象の事業と価額の目安、時間軸を決めること。ここが雑だと後でトラブルになります。取締役会設置会社なら、会社法により取締役会の決議が要ります。

譲受企業の選定と基本合意

候補先の選定・交渉は、自社だけで進めるには情報も経験も足りない領域です。条件が整うと基本合意書を結びます。デューデリジェンスの範囲や独占交渉権を定める文書で、原則として法的拘束力は持たせません。

デューデリジェンスと最終契約

基本合意の後、譲受企業がデューデリジェンス(買収監査)を実施します。法務・税務・ビジネスなど多面的にリスクを洗い出す調査です。結果を踏まえて価額や条件を最終調整し、法的拘束力のある事業譲渡契約書を締結します。

契約書には効力発生日、譲渡資産の内訳、従業員の取り扱い、競業避止義務などを盛り込みます。ひな形や落とし穴を知りたい方は、事業譲渡契約書の作り方を参照してください。

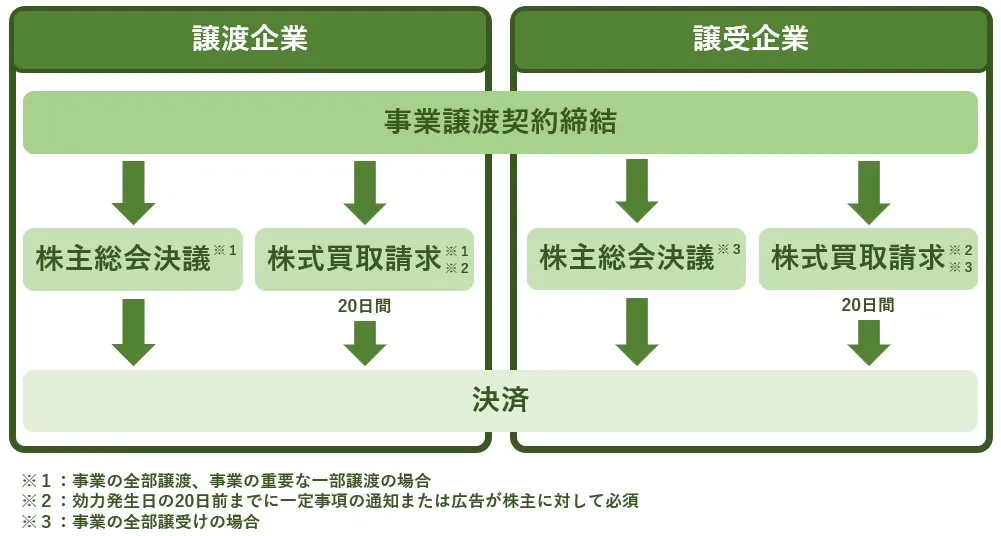

株主総会の特別決議と効力発生

会社法は、一部の例外を除き、効力発生日の前日までに株主総会の特別決議で承認を得るよう定めています。特別決議は、議決権の過半数を持つ株主が出席し、その3分の2以上の賛成が要件。反対株主には株式買取請求権が認められます。

その後、不動産の名義変更や許認可の取得を経て、契約条件が充足されれば効力が発生します。関連する条文は会社法467条・309条で確認できます。

許認可の再取得と契約・従業員の承継

事業譲渡では、許認可は自動的には引き継げません。譲受企業が効力発生日までに取り直す必要があり、間に合わないと事業が動かせない事態に陥ります。取得手順は許認可の引き継ぎで詳しく解説しています。

従業員の雇用契約も、譲受企業と結び直します。転籍に応じるかは本人の意思しだい。条件を明確にし、経緯と展望を丁寧に伝えることが流出を防ぐ鍵になります。従業員への説明や、契約上の地位承継もあわせて確認しておくと安心です。

債権者保護手続

事業譲渡で収益力が下がると、債権者が不利益を被る恐れがあります。そのため2ヶ月以上の公告や通知といった債権者保護手続が求められる場合があります。借入先の金融機関には、事前の説明を欠かさないことが実務の鉄則です。

事業譲渡にかかる税金

税金は手取りを左右する重要な論点です。譲渡側・譲受側それぞれで発生する税を整理します。ここでは双方が法人である前提で説明します。

譲渡企業にかかる税金

譲渡側には、譲渡益に対する法人税等と、課税資産に対する消費税がかかります。下表は、譲渡益から税額を試算する簡単な例です。

| 項目 | 金額(例) |

|---|---|

| 譲渡する事業資産 | 200 |

| 譲渡する事業負債 | 80 |

| のれん | 160 |

| 譲渡益 | 200−80+160=280 |

| 法人税等(実効税率をおおむね30〜35%と仮定) | 約84〜98 |

譲渡益は他の損失と相殺できます。欠損金や役員退職金があれば、税負担は抑えられる。消費税は、建物や設備、のれん、棚卸資産などの課税資産が対象で、土地や有価証券は対象外です。消費税の課税対象の考え方は国税庁タックスアンサーNo.6105を確認してください。

譲受企業にかかる税金

譲受側では、不動産を引き継ぐと登録免許税と不動産取得税が生じます。加えて、課税資産の取得には消費税がかかる。資産の評価しだいで金額が膨らむため、内訳の精査が欠かせません。

のれんの会計・税務や、税負担を抑える組み立ては複雑です。のれんの評価と会計処理、そして事業譲渡の税金対策で、売り手・買い手双方の論点を整理しています。

法人に入った対価を個人が受け取るには

見落とされがちなのが、対価の「出口」です。事業譲渡の代金は法人に入るため、譲渡オーナー個人が使うには配当や役員退職金といった手続が必要になり、その段階で改めて課税されます。手取りを最大化する設計は会社に入る譲渡代金の扱いで解説しています。

当社が支援した事業譲渡の事例

実際の現場では、当初のスキームが途中で切り替わることがあります。株式譲渡で進めていた案件が、調査の過程で事業譲渡に転換する。そうした匿名事例を2件紹介します。

自然災害からの再生(食品製造業)

譲渡企業:ジェラート製造(売上約5億円)

譲受企業:食品加工販売(売上約15億円)

スキーム:事業譲渡

創業20年ほどの菓子・食品製造業。自然災害で債務超過に陥り、一度は交渉が中断しました。資金繰りの悪化で再開し、同業の中堅食品会社へ事業を譲渡。会社は残しつつ、主要事業と雇用を守る形で着地しました。

健康問題を機とした承継(クリーニング業)

譲渡企業:クリーニング店(売上約6億円)

譲受企業:クリーニング店(売上約70億円)

スキーム:事業譲渡

創業70年、3代目が健康上の理由で承継を決断した地域密着のクリーニング業。当初は株式譲渡を想定していたものの、土壌汚染の懸念が判明し、事業譲渡へ切り替え。複数店舗の引き継ぎを実現しました。「株式譲渡が難しくても道は残る」という典型例です。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

事業譲渡に関するFAQ

相談の場でよく出る質問に、実務の目線で答えます。

一概には言えません。会社を残して一部だけ売りたいなら事業譲渡、株式の対価を個人で受け取り引退まで考えるなら株式譲渡が向きます。現場ではまず「何を残し、手取りをどう最大化したいか」から逆算して選びます。

自動では移りません。雇用契約を譲受企業と結び直す必要があり、応じるかは本人の意思です。だからこそ、条件と今後の展望を早めに丁寧に伝えることが、流出を防ぐうえで効いてきます。

あります。課税資産の割合が高いと消費税の負担が大きくなり、価額交渉に影響します。資産の内訳と評価をどう組むかで負担が変わるため、契約前に税理士を交えて詰めておくのが安全です。

可能な場合があります。黒字の事業だけを切り出して譲り、対価を再建資金に充てる進め方です。ただし債権者保護手続や金融機関の同意が前提。契約条項と金融機関の条件しだい、というのが実際のところです。

事業譲渡のまとめ|会社売却スキーム選びの判断軸

事業譲渡は、会社を残しながら必要な事業だけを売買できる柔軟な手法です。反面、契約の個別承継や許認可の再取得、株主総会の特別決議など手続は重い。「会社ごと売るか、事業だけ切り出すか」で迷うのは自然なことで、そこで立ち止まるのは慎重さの表れです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の会社売却・事業承継を数多く支援してきた経験から、税務・法務まで見据えたスキーム選定をお手伝いします。事業譲渡と株式譲渡のどちらが自社に合うか、まずは当社にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月16日M&A仲介の契約解除は可能か|違約金とテール条項の注意点を解説

2026年7月16日M&A仲介の契約解除は可能か|違約金とテール条項の注意点を解説 2026年7月16日創業者利益とは?IPOとM&Aの比較・非上場株の税金と手取り

2026年7月16日創業者利益とは?IPOとM&Aの比較・非上場株の税金と手取り 2026年7月14日M&A事例|中小企業の会社売却の実例と大企業の有名事例を解説

2026年7月14日M&A事例|中小企業の会社売却の実例と大企業の有名事例を解説- 2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方