株式譲渡・事業譲渡・会社分割・合併・資本提携など、M&Aの手法は数多く存在します。初めて検討する経営者ほど、自社にどれが向くのか迷うものです。本記事では中小企業の事業承継・成長戦略の観点から、それぞれの仕組みと選び方、税務上の違いまでを整理し、納得して判断するための材料を分かりやすくお伝えします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&Aの種類を整理する2つの視点

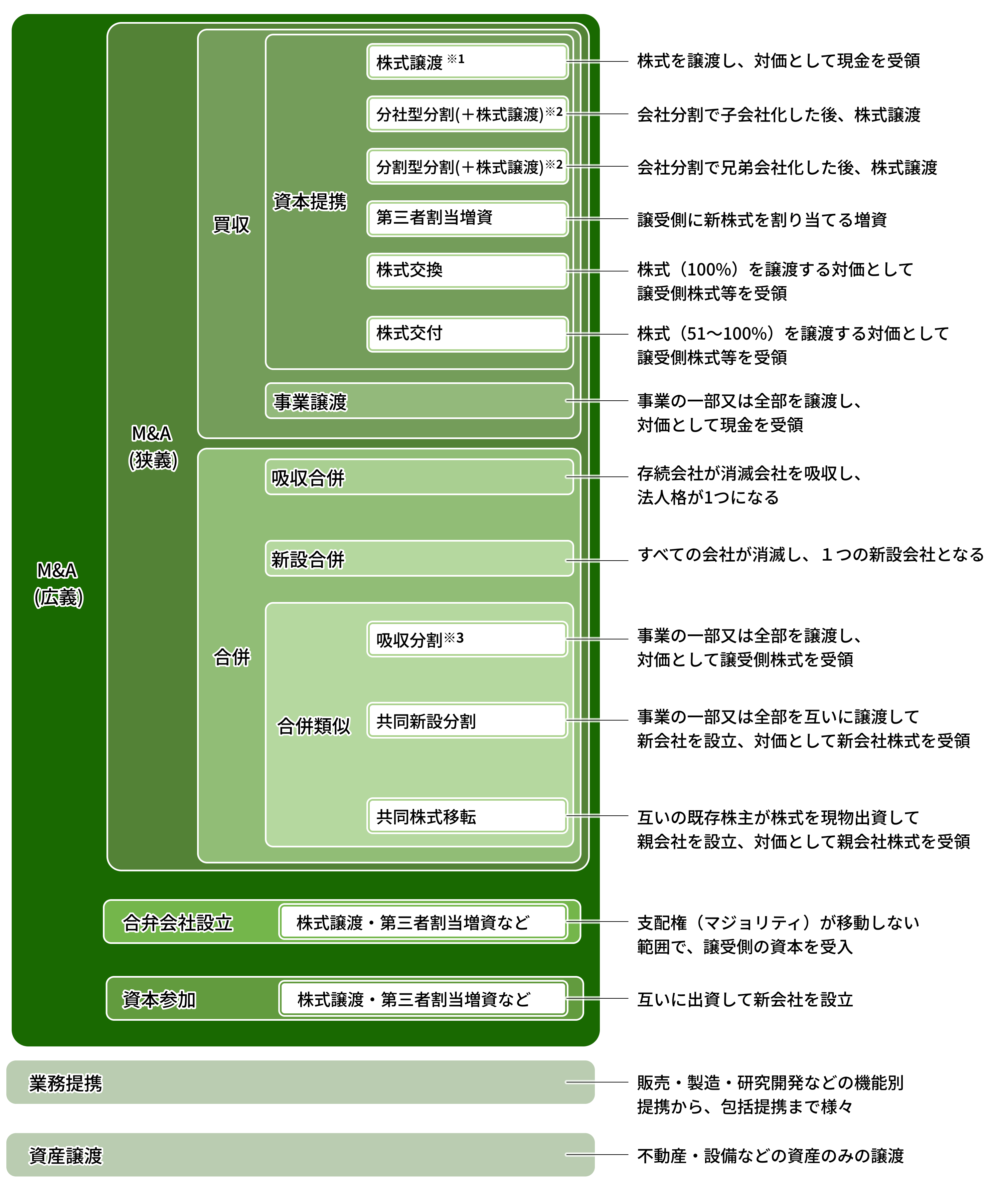

M&Aは「合併と譲受」の総称です。手法の数だけ見ると複雑に思えますが、整理の軸はシンプルです。まず押さえたいのは、M&Aの目的や流れという土台。そのうえで「取引手法」と「戦略的関係」という2つの視点で眺めると、自社に関係する種類が見えてきます。

取引手法による4分類

実行手続の観点では、M&Aは大きく4つに分かれます。下表は、その代表的なスキームを整理したものです。

| 分類 | 代表的な手法 | 概要 |

|---|---|---|

| 譲受(会社売却) | 株式譲渡・事業譲渡・第三者割当増資 | 経営権や事業を移す、最も中心的な類型 |

| 合併 | 吸収合併・新設合併 | 複数の会社が法的に一つの法人格になる |

| 分割・再編 | 会社分割・株式交換・株式交付・株式移転 | 事業や株式を組み替えてグループを作る |

| 提携 | 資本参加・合弁会社設立 | 経営権を移さず、緩やかに協力する |

中小企業オーナーが会社売却で実際に使うのは、ほとんどが一段目の「譲受」です。企業買収の進め方を押さえておくと、譲受企業側の動きも理解しやすくなります。

戦略的関係による分類

もう一つの軸が、譲渡オーナーと譲受企業の事業上の関係です。同業同士なら水平型、仕入先や販売先を取り込むなら垂直型、まったくの異業種なら多角化型と呼びます。異業種の譲受企業が高く評価する場面もあり、コングロマリット型M&Aとして整理されます。

広義のM&Aと狭義のM&A

経営権の移転を伴うものが狭義のM&A。譲受・合併・会社分割・事業譲渡が当たります。一方、経営権を移さない資本提携や合弁は、広義のM&Aに含まれます。一般に「M&A」と言えば、狭義を指すことが多いです。

中小企業オーナーが会社売却で選ぶ主な手法

種類は多くても、中小企業の会社売却で現実に使われる手法はそれほど多くありません。当社の支援現場でも、9割近くが株式譲渡です。後継者不在を背景にM&Aを選ぶ会社は年々増えており、中小企業庁も第三者承継を主要な事業承継の手段の一つと位置づけています(出典:中小企業庁「中小M&Aガイドライン(第3版)」)。中小企業のM&Aの特徴も併せて確認しておくと、自社の立ち位置がつかめます。

株式譲渡(最も一般的な会社売却の方法)

譲渡オーナーが持つ株式を譲受企業へ売り、経営権ごと引き継いでもらう手法です。会社はそのまま存続し、許認可や取引契約も原則そのまま残ります。手続が比較的シンプルで、譲渡オーナーが譲渡対価を現金で受け取りやすい点が、選ばれる理由です。株式譲渡の仕組みは、会社売却の基本形として押さえておきたいところです。

税金面では、非上場株式を売った個人オーナーの譲渡益に申告分離課税がかかり、税率は20.315%(所得税15%・復興特別所得税0.315%・住民税5%)です(出典:国税庁「No.1463 株式等を譲渡したときの課税」)。給与所得などと比べて税負担が読みやすいのも、株式譲渡の特徴。100%の株式を渡せば子会社化のメリットを譲受企業が得る形になります。

事業譲渡(必要な事業だけを切り出す方法)

会社まるごとではなく、特定の事業だけを売る手法です。譲受企業は欲しい資産と契約だけを選べるため、簿外債務を避けやすい一方、許認可や雇用契約は個別に引き継ぐ必要があります。譲渡オーナー側は法人と主力事業を手元に残せます。詳しい段取りは事業譲渡の手続で整理しています。

不採算部門の切り離しや、グループ内の子会社を分離売却する場面でも使われ、カーブアウトという手法として語られることもあります。

会社分割と株式譲渡を組み合わせる方法

事業の一部を新会社へ切り出し、その新会社の株式を譲渡する。これも実務でよく見る型です。偶発債務や不要資産を本体に残したまま、譲渡対象だけをきれいに渡せる点が利点です。仕組みは会社分割の種類で詳しく扱っています。

持株会社の傘下にある子会社を売却する方法として、この組み合わせは有効です。

第三者割当増資(資本提携・成長戦略型のM&A)

会社が新株を発行し、譲受企業に引き受けてもらう手法です。既存株式の売買ではないため、調達した資金は会社へ直接入ります。経営権を完全には手放さず、大手の傘下で成長を加速したい成長戦略型の会社に向きます。第三者割当増資の手続を確認すると、株式譲渡との違いがはっきりします。

緩やかな協力にとどめるなら、資本提携との違いも押さえておきたいところです。

4つの手法を比較する

会社売却で候補になる4手法を、下表で並べました。譲渡オーナーの関心が高い「何が動くか」「手取りはどうなるか」を中心に整理しています。

| 比較項目 | 株式譲渡 | 事業譲渡 | 会社分割+株式譲渡 | 第三者割当増資 |

|---|---|---|---|---|

| 取引の対象 | 発行済株式 | 選んだ事業資産 | 切り出した新会社の株式 | 新たに発行する株式 |

| 経営権 | 全部移る | 会社は手元に残る | 対象事業のみ移る | 出資比率次第 |

| 手続の重さ | 比較的軽い | 個別承継で重い | やや重い | 中程度 |

| 主な課税 | 譲渡益に20.315% | 法人へ法人税・消費税 | 株式譲渡益課税が中心 | 会社への資金注入 |

| 向く場面 | 事業承継型の会社売却 | 一部事業の切り離し | 不要資産を残して売る | 成長戦略型の資本提携 |

株式を対価とするM&A手法

ここからは、現金ではなく株式を対価にする手法です。上場会社のグループ再編で使われることが多く、中小企業の会社売却で前面に出る場面は限られます。ただ、譲受企業の成長に乗りたいオーナーには選択肢になり得ます。

株式交換による完全子会社化

譲受企業が対象会社の全株式を取得し、対価として自社株を渡す手法です。譲渡オーナーは譲受企業の株主に変わります。現金を用意せずグループ化できる反面、受け取る株式の換金性は相手の上場有無に左右されます。流れは株式交換の手続で図解しています。

株式交付による子会社化

2021年の会社法改正で導入された手法です。全株式ではなく過半数を取得し、その対価に自社株を交付して子会社化します。完全子会社化までは望まない、段階的なグループ化に向きます。詳細は株式交付の仕組みで整理しました。

株式移転・共同株式移転によるグループ再編

新しく設立する持株会社が、各社の株式を集めて完全子会社にする手法です。既存会社が親になる株式交換と違い、新設の親会社のもとに横並びで入ります。複数社が対等にグループを組みたい場面で使われます。仕組みは株式移転の進め方を参照してください。

グループ化が進むと、関連会社との違いのように、支配と連結の整理も必要になってきます。

合併という選択肢

合併は、複数の会社が法的に一つになる、最も結びつきの強い手法です。種類は2つに分かれます。

吸収合併と新設合併の違い

吸収合併は、1社が存続会社として残り、もう1社の権利義務をすべて引き継ぐ方式。新設合併は、全社が解散して新会社へまとめる方式です。手続やコストの面から、実務で選ばれるのはほぼ吸収合併です。違いは吸収合併の手続で確認できます。

中小企業のM&Aで合併が使われにくい理由

第三者間の会社売却で合併が選ばれることは、まずありません。消滅会社の法人格が消え、許認可や契約の扱いが複雑になるからです。グループ内再編では使われますが、譲渡オーナーが出口として選ぶ場面は限定的。広い概念としては経営統合との違いも知っておくと整理しやすくなります。

経営権を残したまま組むという選択肢

「全部は手放したくないが、単独成長には限界を感じる」。そんな成長戦略型のオーナーには、経営権を残す提携型があります。

資本参加・資本提携

一定の出資を受け、資金や信用を補強しながら独立性を保つ手法です。提携先の意向調整は必要になりますが、自由度を大きく損なわずシナジーを追えます。提携と会社売却の線引きはアライアンスとの違いで詳しく扱っています。

合弁会社(JV)の設立

複数の企業が共同で出資し、新会社を設立して一緒に経営する手法です。資本参加が協力関係を主眼に置くのに対し、合弁は共同経営に踏み込みます。海外進出や新規事業で、コストとリスクを分け合いたいときに有効です。合弁会社の設立は、提携の一歩進んだ形と捉えるとよいでしょう。

友好的M&Aと敵対的買収

ニュースで敵対的買収が話題になることもありますが、中小企業のM&Aは原則すべて友好的です。譲渡オーナーと譲受企業が合意のうえで進むため、社員や取引先への配慮も両者で重ねます。前提となる考え方は友好的M&Aの考え方で整理しました。

借入を活用するM&A手法(LBO・MBO・バイアウト)

譲受側の資金を、借入で組み立てる手法群です。譲渡オーナーが直接選ぶものではありませんが、自社の譲受企業が使う可能性があるため、概要は知っておきたいところです。

LBOとSPCの仕組み

LBOは、譲受資金の多くを借入でまかなう手法で、株式譲渡の派生型です。実務ではSPCを設立し、その器が借入と株式取得を行います。仕組みはLBOの仕組みとSPCを使うスキームで詳しく扱っています。不動産流動化では、似た器としてTMKとの違いも論点になります。

MBO・MBI・バイアウトの違い

経営陣が株式を取得して経営権を握るのがMBO、外部の経営人材が入るのがMBIです。これらをまとめてバイアウトと呼びます。社内に後継者がいる会社では、現実的な出口になり得ます。整理はバイアウトの種類とMBIという手法を参照してください。なお、数百万円規模の小さな案件はスモールM&Aの進め方として別軸で語られます。

自社に合うM&A手法を見極める判断軸

手法が多いほど、最初に固めるべきは「何を実現したいか」です。当社の支援現場でも、ここが曖昧なまま手法から入ると、後で振り出しに戻りがちです。

目的から逆算する(事業承継か成長か)

後継者不在を解決したいなら株式譲渡が軸になります。単独成長の限界を補いたいなら、資本提携や第三者割当増資が候補です。目的が決まれば手法は自然と絞れます。考え方はM&A戦略の立案で整理できます。

税負担と手取りで比べる

同じ会社売却でも、株式譲渡か事業譲渡かで手取りは変わります。株式譲渡は個人オーナーの譲渡益課税が中心、事業譲渡は法人課税と消費税が絡みます。

譲渡手法ごとの税の違いを押さえる

誰に、いつ、何の税がかかるか。ここを取り違えると、想定より手取りが目減りします。M&Aの税務で全体像を、譲渡価格の根拠は企業価値評価の方法で確認しておくと安心です。

残したいもので選ぶ(判断チェックリスト)

支援現場で、譲渡オーナーに必ず確認する項目があります。以下のチェックリストは、手法選定の入口で使えるよう項目立てしたものです。

- 会社の法人格を残すか:残すなら事業譲渡や会社分割、手放してよいなら株式譲渡が軸になります。

- 許認可を引き継がせたいか:包括承継したいなら株式譲渡が有利、個別取り直しを許容できるなら事業譲渡も選べます。

- 従業員の雇用をどう守るか:雇用契約をそのまま残すなら株式譲渡、個別同意を取るなら事業譲渡で段取りが変わります。

- 経営権を完全に手放すか:全部譲るなら株式譲渡、一部残すなら第三者割当増資や資本提携が候補です。

- 手取りを最大化したいか:個人課税と法人課税のどちらが軽いか、退職金の活用余地まで含めて試算します。

- スピードを優先するか:早期成約を狙うなら手続が軽い株式譲渡、設計の柔軟さを取るなら会社分割を検討します。

支援現場で見た判断の実際(事例)

判断軸が実際どう働くか、規模・業種・課題を残して匿名化した2つのケースを紹介します。

1つ目は、売上約1.5億円の魚類養殖業。70歳での引退を考える経営者が、後継者不在から廃業も視野に入れていました。ただ従業員と漁協、地域への影響を重く見て、人間性を評価できる売上約250億円の水産卸へ株式譲渡を決断。事業はそのまま継続しました。後継者不在型では、こうした「地域に残す」動機が決め手になるケースは珍しくありません。

2つ目は、売上約21億円の化粧品EC販売業。親族内に後継者がおらず番頭承継を検討していたところ、コロナ禍の環境変化で方針を転換しました。海外調達力を持つ売上約130億円の上場グループへ株式譲渡し、事業の安定化を実現しています。環境変化が背中を押す、成長戦略型に近い事業承継でした。他の成約例はオーナー経営者の体験談で、近年のM&A事例は別記事で紹介しています。

みつきコンサルティングがM&A仲介した事例

近年のM&Aの件数推移は最多を更新し続けています。みつきコンサルティングでも多くのM&A仲介(一部はFA)により会社売却や企業買収に繋げています。そのなかには、株式譲渡や事業譲渡を始め、会社分割後の株式譲渡や第三者割当増資による資本業務提携など、多様な事例が含まれています。それらの成約実績に係るオーナー経営者様のインタビューを以下のページで紹介しています。

後継者不在の地方水産業、地域影響を考慮し譲渡決断

譲渡企業:魚類養殖(売上約1.5億円)

譲受企業:水産卸売(売上約250億円)

スキーム:株式譲渡

70歳引退を計画する経営者が後継者不在により廃業も検討。しかし従業員・漁協・地域への影響を重視し、人間性を評価した買い手企業への譲渡を決断し、事業継続を実現。

コロナ禍の環境変化を機に事業承継を選択

譲渡企業:化粧品EC販売(売上約21億円)

譲受企業:化粧品製造販売(売上約130億円)

スキーム:株式譲渡

親族内後継者不在で番頭承継を検討していたが、コロナ禍の急激な事業環境変化により方針転換。海外調達力を持つ上場企業グループ入りで事業安定化を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

M&Aの種類に関するFAQ

会社売却を初めて検討する経営者から、よく寄せられる質問をまとめました。

中小企業の会社売却では株式譲渡が9割近くを占めます。会社をそのまま引き継いでもらえ、手続も比較的軽いためです。現場では、まず株式譲渡を基準に置き、許認可や雇用の事情で事業譲渡や会社分割を検討する流れが一般的です。

株式譲渡は、個人の売り手の譲渡益に20.315%の申告分離課税がかかります。事業譲渡は、譲渡益に法人税、対象資産に消費税が乗るのが基本です。どちらが有利かは資産構成と退職金の使い方次第なので、試算したうえで判断します。

別物です。M&Aの種類は手法の分類を指します。一方の種類株式は、議決権や配当に特別な条件を付けた株式のことで、事業承継や少数株主整理で使われます。混同しやすい論点は種類株式の活用で整理しています。

できます。第三者割当増資や資本提携なら、出資を受けつつ経営権を残せます。ただし出資比率が過半数を超えると支配権が移るため、どこまで渡すかは事前の設計が肝心です。成長を加速したい買い手との相性で条件は変わります。

M&Aの種類・選び方のまとめ

M&Aの種類は株式譲渡を中心に幅広く、自社に合う手法は目的と残したいものから逆算して決まります。中小企業の会社売却では株式譲渡が大半を占めますが、最適解は会社ごとに異なります。初めての検討で迷うのは当然のことであり、早めに専門家と論点を整理しておくと、判断の精度が高まります。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社です。中小企業の会社売却・事業承継に豊富な支援実績を持ち、手法選びから税務まで一貫してサポートします。自社に合うスキームを具体的に知りたい方は、会社売却の全体像を確認のうえ、当社にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月26日M&Aの種類を解説|中小企業オーナーが会社売却で選ぶ手法の違い

2026年6月26日M&Aの種類を解説|中小企業オーナーが会社売却で選ぶ手法の違い- 2026年6月26日買収された会社の末路|社員・役員・社長はM&A後どうなるか

- 2026年6月26日会社売却とは?手法・流れ・相場と税金・成功のポイントを解説

- 2026年6月25日株式譲渡とは|会社売却スキームの選び方と税金・メリットを解説