M&A(企業の合併・譲受)は、後継者不在の解消や成長の加速を目的に、中小企業へ広がっています。本記事では仕組みや代表的な手法、メリットとデメリット、進め方までをやさしく整理。自社の出口に迷うオーナー経営者が、最初の判断軸を持てるよう現場目線でお伝えします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&Aとは|中小企業オーナーがまず押さえる基本

「M&A」と聞くと大企業の話に思えるかもしれません。実際は、後継者のいない町工場や老舗の飲食店まで、規模を問わず使われています。会社の将来を考え始めたとき、最初に押さえたい基本を整理します。

M&Aの意味と読み方

M&Aは「Mergers and Acquisitions」の略で、読み方は「エムアンドエー」。合併と譲受(他社の経営権を引き継ぐこと)をまとめた言葉です。提携まで含める広い意味もありますが、中小企業の現場では後継者問題の解決策として語られることがほとんど。中小企業のM&Aは、廃業を避けて従業員と取引先を守る前向きな選択として定着しました。身売りという古い印象は、もう実態に合いません。

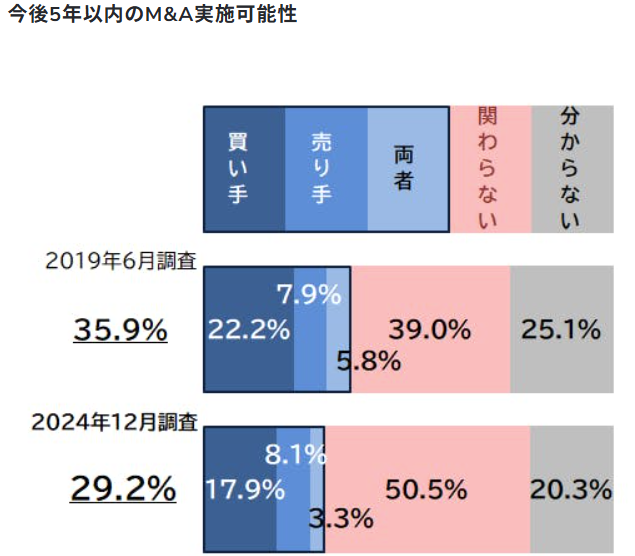

日本のM&Aは過去最多|2025年の動向

2025年に日本企業が関わったM&Aは5,115件で、2年連続の過去最多。取引金額も35.7兆円と最高を更新しました。件数は2012年から増加基調にあり、後継者不在を背景にした中小の譲渡が裾野を広げています。詳しい推移はM&Aの件数推移で確認できます。「今後5年以内にM&Aへ関わる可能性がある」と答えた企業も約3割にのぼりました。

M&Aの目的|なぜ会社を譲るのか

同じM&Aでも、譲る側と引き継ぐ側では見ている景色が違います。オーナー経営者にとっては「会社と人をどう次へ渡すか」、相手企業にとっては「足りない力をどう補うか」。両者の狙いを知ると、交渉の勘所が見えてきます。M&Aの目的の全体像もあわせてご覧ください。

売り手がM&Aを選ぶ理由

下表は、譲渡オーナーがM&Aを検討する主な動機をまとめたものです。後継者不在が最多ですが、創業者利益の確保や成長加速を狙う前向きな譲渡も増えています。

| 主な動機 | 背景・きっかけ |

|---|---|

| 事業承継(後継者不在) | 親族や社内に後継者がいない、いても経営に不安が残る。第三者へ託して会社と雇用を残す |

| 創業者利益の確保 | 長年の苦労を資金として確定し、個人保証から解放される。引退後の生活資金にも充てられる |

| 事業基盤の強化 | 単独では届かない販路・設備・人材を、傘下入りで一気に取り込む |

| 選択と集中 | ノンコア事業や子会社を切り出し、本業へ経営資源を寄せる |

| イグジット | 創業時から投下資本の回収を見据え、出口として売却を計画する |

買い手がM&Aを選ぶ理由

一方、譲受企業の狙いは「時間を買う」ことに尽きます。下表のとおり、ゼロから育てるより、出来上がった事業や人材を取り込む方が速い、という発想です。

| 主な動機 | 背景・ねらい |

|---|---|

| 事業拡大の時間短縮 | 確立済みの顧客基盤や店舗網をそのまま取り込み、成長を加速させる |

| 新規事業への参入 | 実績ある企業を引き継ぎ、先行する競合に遅れず新分野へ入る |

| 弱点の補強 | 自社にない技術・許認可・ブランドを取得し、相乗効果を見込む |

| 販路・エリアの確保 | 新たな市場や海外拠点を、買い手として短期間で押さえる |

成長を急ぐ譲受側の発想は、M&A戦略の立て方を知ると、譲る側の交渉材料にもなります。

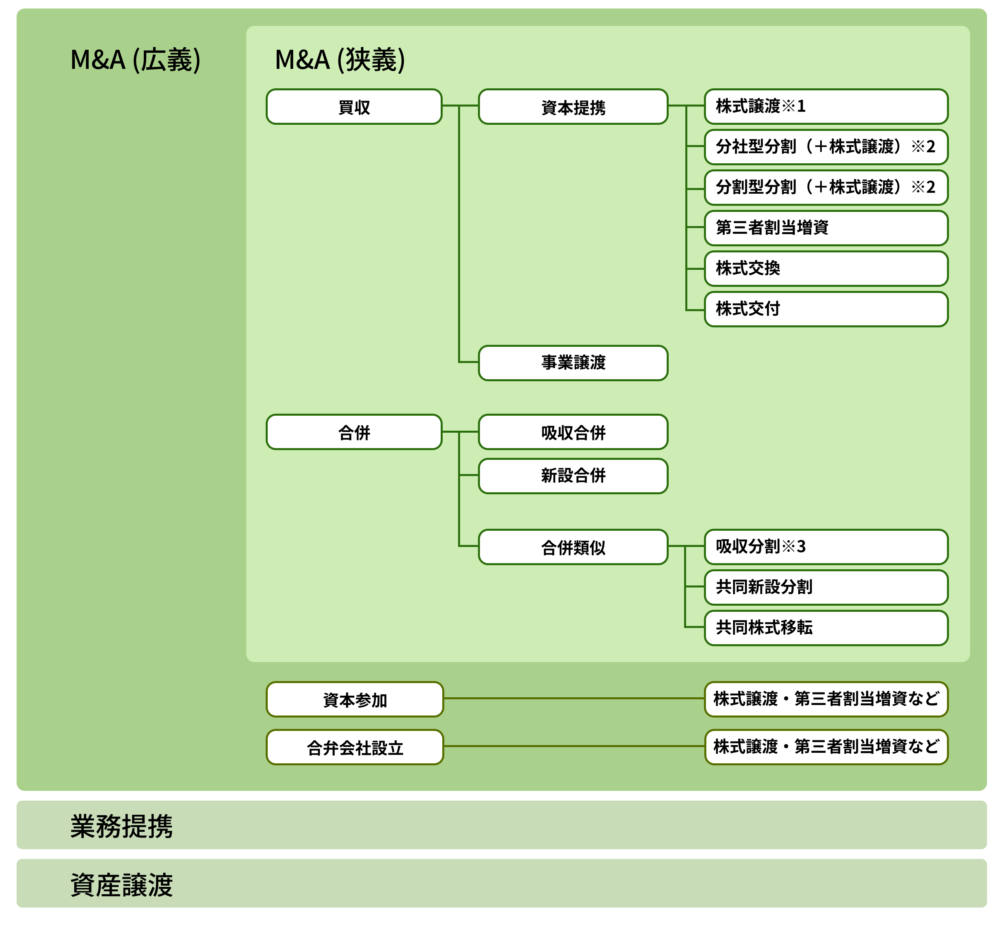

M&Aの手法(スキーム)

M&Aには複数の手法があり、どれを選ぶかで譲渡オーナーの手取りや税負担、引き継ぎの範囲が変わります。日本の中小企業では株式譲渡が約9割を占め、事業譲渡が一部。合併が選ばれる場面はまれです。M&Aの種類と選び方で全体像を俯瞰できます。

株式譲渡

譲渡オーナーが保有する株式を相手企業へ移し、経営権を引き継いでもらう手法です。株主が変わるだけで、資産・負債や契約、許認可は会社にそのまま残ります。手続が比較的シンプルで、中小M&Aの主流。詳細は株式譲渡の手続と税金で解説しています。

事業譲渡

会社まるごとではなく、特定の事業や資産だけを切り出して譲る手法です。引き継ぐ範囲を選べる反面、契約や許認可は個別に取り直しが必要になります。一部門だけ残したい、不採算を切り離したい場面で使われます。進め方は事業譲渡の進め方をご覧ください。

吸収合併

一方の会社が存続し、もう一方を取り込んで消滅させる手法です。資産・負債や権利義務は存続会社へ原則すべて承継され、組織は一体化します。強い統合効果が見込める半面、統合作業は重くなりがち。実務は吸収合併の実務で詳しく扱っています。

その他の手法と提携

このほか、株式交換や第三者割当増資、会社分割といった手法もあります。経営権を動かさず協力関係だけを結ぶ提携も、広い意味のM&Aです。提携の整理は資本提携との違いが参考になります。

相対と入札の違い

会社を譲る進め方には、1社ずつ交渉する相対と、複数社を競わせる入札があります。下表で特徴を対比しました。中小企業では情報管理のしやすい相対が中心です。

| 比較項目 | 相対形式 | 入札形式 |

|---|---|---|

| 交渉相手 | 1社と1対1で交渉 | 複数社を募り2〜3社に絞る |

| 中止 | 途中でやめやすい | 原則として中止しにくい |

| 情報管理 | 漏洩リスクを抑えやすい | 開示先が増え対策が必須 |

| 向くケース | 中小の事業承継型 | 財務良好・技術力の高い会社 |

M&Aのメリット・デメリット

会社を譲る決断には、当然ながら光と影があります。良い面だけを見て進めると、統合後につまずきがち。M&Aのメリットとデメリットを立場ごとに押さえておきましょう。

売り手のメリットとデメリット

下表は、譲渡オーナーから見た主な利点と注意点です。後継者問題と個人保証から同時に解放される点は、廃業では得られない大きな価値といえます。

| 観点 | メリット | デメリット(注意点) |

|---|---|---|

| 承継・雇用 | 後継者不在を解消し、従業員の雇用を残せる | 処遇や社風の違いで摩擦が起きることも |

| 資金・保証 | 個人保証の解除と譲渡益の確保を両立できる | 簿外債務が判明すれば価格が下がる |

| 取引・文化 | 資金力のある相手なら基盤が強くなる | 取引先離れや古参社員の退職リスク |

| 価格 | 第三者の評価で適正な対価を得やすい | 希望どおりの金額で譲れるとは限らない |

買い手のメリットとデメリット

譲受企業にとっては、時間と人材を一度に手に入れられるのが最大の魅力です。半面、想定したシナジーが出ない、引き継いだ人材が辞めるといった落とし穴もあります。譲受側の論点は譲受側の目的と流れに詳しくまとめています。

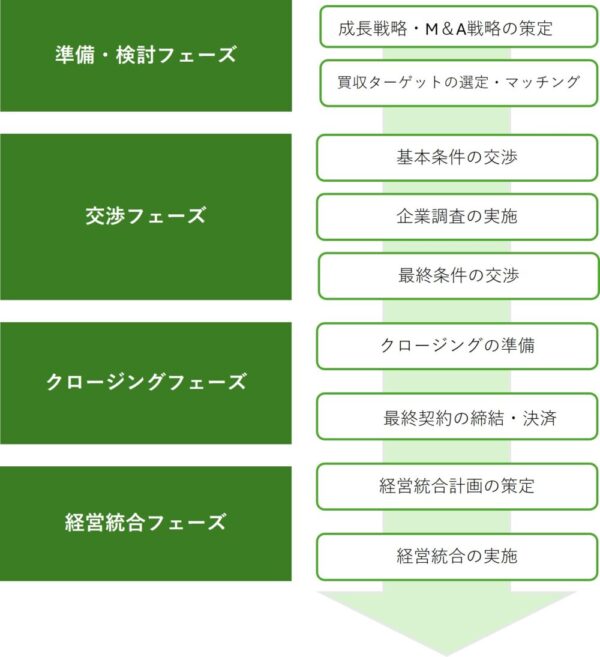

M&Aの全体的な流れ

M&Aは決めてすぐ完了するものではありません。準備から統合まで、半年から1年ほどかけて段階的に進みます。大きく4つのフェーズに分けて見ていきましょう。各段階の詳細はM&Aの流れで確認できます。

準備・検討

自社にとってM&Aが最適か、何を実現したいのかを整理する段階です。あわせて仲介会社やFAを選び、候補先を絞り込みます。ここで方向性がぶれると、後の交渉が長引きやすくなります。

打診・交渉

社名を伏せたノンネームシートで相手に打診し、関心があれば秘密保持契約を結んで詳しい情報を開示します。経営者同士の面談を経て、価格や雇用継続などの大枠を基本合意書にまとめます。

最終契約・クロージング

譲受企業が決算書や契約関係を精査するデューデリジェンスを実施し、結果次第で価格を再交渉します。問題がなければ最終契約を締結し、株式や対価を受け渡して完了。調査の中身はデューデリジェンスの内容をご覧ください。

経営統合(PMI)

引き渡し後は、組織や制度をなじませるPMIが始まります。当社の支援現場では、前経営者が一定期間、従業員と新しい経営陣の橋渡し役を担うかどうかで、その後の定着率が大きく変わると感じています。最終的な成否を分けるのは、この地味な期間の積み重ねです。

企業価値評価|会社の譲渡価格はどう決まるか

非上場会社には市場の株価がないため、譲渡価格は複数の評価方法を組み合わせて見立てます。「うちはいくらで売れるのか」は、検討初期に誰もが気になるところ。下表で代表的な3手法を整理しました。算定の考え方は企業価値評価の方法で詳しく解説しています。

| 評価方法 | 考え方 | ポイント |

|---|---|---|

| 時価純資産法(年買法) | 時価の純資産に、数年分の利益を「のれん」として上乗せ | 中小M&Aで頻出。黒字企業のみのれんが乗る |

| 類似会社比較法(マルチプル) | 似た上場企業の指標から倍率を当てて算定 | 客観性は高いが、類似企業の選び方で変動 |

| DCF法 | 将来のキャッシュフローを現在価値に割り引く | 成長性を反映できるが事業計画の精度に左右 |

M&Aにかかる費用・税金

M&Aで大きな金額になるのが、仲介会社への手数料と税金です。どちらも手取りに直結するため、早い段階で目安を知っておくと安心です。

仲介手数料

料金体系は会社ごとに差があります。下表は一般的な目安です。着手金や中間金の有無、最低成功報酬の水準は事前に必ず確認しておきたいところ。レーマン方式の料率や最低手数料については、国も中小M&Aガイドライン(第3版)で説明の徹底を求めています。

| 費用の種類 | 支払うタイミングと目安 |

|---|---|

| 着手金 | 契約時。50〜300万円程度(無料の会社もある) |

| 中間金 | 基本合意時。成功報酬の10%程度が一例 |

| 成功報酬 | 成立時。売買金額の1〜5%(レーマン方式)。最低500〜2,500万円が目安 |

| 月額報酬 | 契約期間中。月10〜100万円程度(無料の会社もある) |

税金

個人の譲渡オーナーが株式を売って得た譲渡益には、所得税・復興特別所得税・住民税をあわせて20.315%の申告分離課税がかかります(国税庁タックスアンサーNo.1463)。手法によって誰にどんな税がかかるかが変わります。下表で立場別に整理しました。

| 立場 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 譲渡オーナー | 譲渡益に20.315%(個人)/法人税等(法人) | 譲渡益に法人税等 |

| 譲受企業 | 株式取得時の課税は生じない | 消費税・不動産取得税・登録免許税など |

同じ会社でも、株式譲渡か事業譲渡かで手取りが数千万円単位で変わることは珍しくありません。スキームの入口で税務まで見通すことが、譲渡オーナーの利益を守る近道です。

みつきコンサルティングがM&A仲介した事例

言葉だけではイメージしづらいものです。みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例の一部をご紹介します。より幅広い中小企業のM&A事例もあわせてご覧ください。

後継者不在を解消し、取引先へ承継した事例

家電配送設置業(売上約5億円)のケースです。業績は堅調でしたが、経営者の高齢化と後継者不在が課題でした。従業員の雇用継続を最優先に置き、既存取引先の物流関連企業(売上約200億円)へ株式譲渡。長年の関係があったぶん、引き継ぎはスムーズに進みました。

適切な株価評価で未来をつないだ事例

焼肉店を営む飲食チェーン(売上約12億円)のケースです。後継者不在に悩むなか、丁寧な株価評価を経て、仕入れに強みを持つ食肉関連事業者(売上約462億円)へ株式を譲渡しました。雇用を守りつつ、グループの相乗効果で店舗の成長余地も広がっています。

後継者不在を解決し、従業員重視で取引先へ承継

譲渡企業:家電配送設置(売上約5億円)

譲受企業:物流関連企業(売上約200億円)

スキーム:株式譲渡

コロナ禍でも業績好調だったが、経営者の高齢化と後継者不在が課題。従業員雇用継続を最優先に、既存取引先である実績豊富な企業への承継を実現。

後継者不在の焼肉店、適切な株価評価で未来を繋ぐ

譲渡企業:飲食チェーン(売上約12億円)

譲受企業:食肉関連事業者(売上約462億円)

スキーム:株式譲渡

後継者不在に悩む焼肉店。正しい株価評価を経て、仕入れに強みを持つ企業へ株式を譲渡。従業員の雇用維持と、グループシナジーによる事業の更なる成長を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

M&Aを成功に導く仲介会社の選び方

M&Aの成否は、伴走する専門家で大きく変わります。営業色の強い会社が多いなか、会計事務所から派生した会社など特色もさまざま。会社売却という重い決断だけに、相性の見極めが大切です。M&A仲介会社の役割も押さえておきましょう。

相談前に確認したいチェック項目

当社が相談時に、オーナーへ確かめることをおすすめしている項目です。1つでも答えが濁る相手は、いったん立ち止まる目安になります。

- 自社と同じ規模・業種の成約実績を、数字や事例で示せるか

- 公認会計士・税理士など、会計税務の専門家がチームにいるか

- 着手金・中間金・最低成功報酬の有無と算定根拠が明確か

- 個人保証の解除を、最終契約前に金融機関と詰める段取りを描けるか

- 譲受側と売り手のどちらの利益を優先するのか、立場を説明できるか

参考:仲介会社以外の支援機関

最も一般的な相談先は仲介会社ですが、ほかにも選択肢があります。下表で特徴を整理しました。身近さと実績量は必ずしも一致しないため、組み合わせて使うのが現実的です。

| 支援機関 | 特徴 | 留意点 |

|---|---|---|

| 税理士・公認会計士 | 顧問として最も近く、税務の視点で相談できる | M&A支援の経験は事務所により差がある |

| M&Aプラットフォーム | ネット上で相手候補と出会える機会が広がる | 交渉は自力。助言会社の併用が無難 |

| 事業承継・引継ぎ支援センター | 全国に設置された公的窓口で信用力が高い | 民間に比べ実績数が少なくスピードは緩やか |

| 商工団体 | 地域密着で相談しやすく補助金にも詳しい | 相手探しのマッチング力に物足りなさも |

| 金融機関 | 自社をよく理解し提案してくれる | 行内マッチング優先で候補が限定的になりがち |

M&Aに関するFAQ

会社を譲るかどうか検討する段階で、オーナー経営者からよく寄せられる質問をまとめました。

「エムアンドエー」と読みます。Mergers(合併)とAcquisitions(譲受)の頭文字を取った言葉。現場では合併よりも、株式譲渡による会社の引き継ぎを指すことが大半です。

黒字で安定していれば、規模が小さくても候補は十分にあります。現場ではまず、自社の強みと譲渡条件を整理し、どんな相手と相性が良いかを見立てるところから始めます。

できます。中小企業の大半は借入と個人保証を抱えています。M&Aでは保証の解除を条件に組み込めることが多く、金融機関との事前調整が鍵を握ります。

相手探しの状況によりますが、半年から1年が一つの目安です。準備を早く始めるほど選択肢が広がり、条件交渉でも譲渡オーナーが主導権を持ちやすくなります。

まとめ|M&Aとは

M&Aは合併と譲受の総称で、後継者不在の解消や成長の手段として中小企業に定着しました。手法ごとに手取りや税務が変わるため、自社に合う会社売却の進め方を見極めることが要になります。何から始めるか迷うのは、検討を始めた経営者なら誰もが通る道です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の会社売却・事業承継を数多く支援してきた経験から、企業価値の見立てから相手探し、税務までを一貫してサポートします。情報収集の段階でも構いませんので、まずは気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日スピリッツ・リキュール製造の売却|酒類製造免許とM&Aの実務論点

2026年7月23日スピリッツ・リキュール製造の売却|酒類製造免許とM&Aの実務論点- 2026年7月23日酒蔵・ワイナリーの売却|清酒製造免許の希少性が支えるM&A価格

- 2026年7月23日ビール製造業の売却|発泡酒免許と酒税一本化に備えるM&A評価

- 2026年7月23日おすすめのM&A仲介会社とは|売り手が知る業者の実態と選び方