企業買収とは何かを、会社を譲り渡すオーナー経営者の視点から解説します。買い手が何を求め、どの手法でいくらの値がつくのか。株式譲渡やTOBなどの種類、流れ、税金、失敗要因までを整理し、後継者不在で会社売却を検討し始めた方が最初に押さえるべき判断材料をまとめました。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

企業買収とは何か|譲り渡す側が最初に押さえる基本

「うちの会社を買いたいという話が来た」。この一言から動き出す相談が、実は少なくありません。企業買収と聞くと大企業同士の話に思えますが、後継者不在に悩む中小企業のオーナーにとっては、会社の将来と自身の引退を左右する現実的な選択肢です。まずは言葉の意味から整理します。

企業買収の定義とM&Aの中での位置づけ

企業買収とは、ある会社が別の会社の経営権(支配権)を取得することを指します。合併と並ぶM&Aの一形態で、譲受企業が対象会社の株式を取得する、あるいは事業そのものを譲り受ける形で行われます。制度の全体像はM&Aの基本で押さえておくと理解が進みます。

支配権は議決権の割合で決まる

経営権を握るとは、実務的には発行済株式(正確には議決権)の過半数を押さえることを意味します。譲渡オーナーの立場では、買い手が「何%を欲しがるのか」を知っておくと交渉の勘所がつかめます。下表に主な節目をまとめました。

| 議決権の割合 | できること |

|---|---|

| 100% | すべての意思決定を単独で行える。少数株主が残らない完全な支配 |

| 3分の2(約66.7%)以上 | 特別決議を単独可決。定款変更、合併、会社分割、事業譲渡などが可能 |

| 過半数(50%超) | 普通決議を可決。取締役の選任・解任、剰余金の配当を決められる |

| 3分の1(約33.4%)超 | 特別決議を単独で阻止できる。買い手が最低限気にする防衛ライン |

多くの買い手が「全株式」を望むのは、少数株主が残ると後の意思決定が滞るからです。配偶者やご子息に株が分散している場合は、売却前に集約しておくと話が早く進みます。

企業買収の株主権(議決権)

保有割合

権利

議案の可決

- 会社の経営に関する全ての意思決定

- 全株式の内容変更(種類株式への変更)

かつ

総議決権の75%以上

議案の可決

- 特定の株主に異なる権利を与える定款設定

(2/3)以上

議案の可決

- 定款の変更、合併・会社分割、事業譲渡

- 自己株式の合意による取得

- 監査役の解任 …etc

(過半数)

議案の可決

- 取締役の解任

- 役員の選任・報酬決定(取締役・監査役)

- 剰余金の配当決定 …etc

- 特別決議(定款変更など)を阻止できる

- 特殊決議(属人的株式の設定など)を阻止できる

- 役員(取締役など)の解任請求 …etc

少数株主が残るケースの整理は少数株主の整理で詳しく触れています。

買い手が企業買収に踏み切る目的

会社を売る側にとって、買い手の動機を知ることは値付けの理解に直結します。なぜ他人の会社にお金を払うのか。理由がわかれば、自社のどこが評価されるのかも見えてきます。

時間を買い、経営資源を丸ごと取り込む

ゼロから事業を立ち上げれば、人材採用も販路開拓も数年がかりです。既存の会社を譲り受ければ、顧客・技術・従業員・取引先をまとめて獲得できます。いわば「時間を買う」戦略で、これが譲渡価格を支える最大の源泉になります。

事業拡大・多角化・新規参入

同業を取り込んでシェアを広げる、未経験の分野へ一気に参入する、本業とは別の柱を持ってリスクを分散する。買い手の狙いは会社ごとに違います。譲受を投資として捉える考え方は事業投資の考え方で整理しています。

税務上の効果は「おまけ」にすぎない

赤字会社を譲り受けると、一定要件のもとで繰越欠損金を引き継げる場合があります。ただし引継ぎには厳しい制限があり、節税だけを目的とした譲受は本末転倒です。詳しくは繰越欠損金の引継ぎや、M&Aに使える経営資源集約化税制をご確認ください。

買い手が将来の収益力を高く見込めば、純資産を上回る買収プレミアムが上乗せされることもあります。

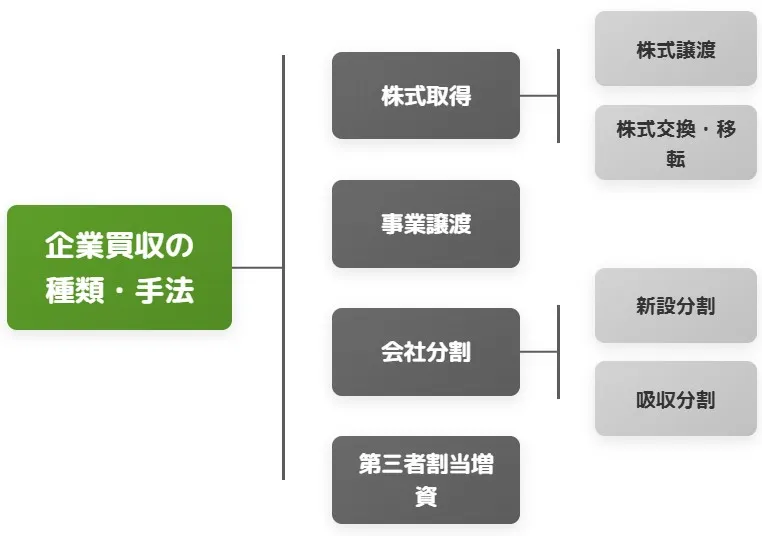

企業買収の主な種類と手法

ひと口に企業買収といっても、対象を「会社そのもの」にするか「特定の事業」にするかで手法が分かれます。下表で全体像を押さえましょう。中小企業のM&Aでは、その9割前後が株式譲渡です。

株式取得(株式譲渡・TOB)

株式譲渡は、オーナーが持つ株式を対価と引き換えに手放す方法です。会社は譲受企業の子会社として存続し、従業員の雇用や取引関係もそのまま引き継がれます。上場会社を対象とする場合は、市場外で株式を買い集めるTOBの仕組みが用いられます。

事業譲渡・会社分割

事業譲渡では、必要な資産や権利義務だけを個別に移します。会社に法人格を残したいときや、複数事業の一部だけを譲りたいときに向きます。どちらが自社に合うか迷う方は、株式譲渡と事業譲渡の違いで比較してみてください。

その他の手法(第三者割当増資・株式交付)

成長資金を入れながら資本提携する第三者割当増資や、自社株を対価に子会社化する株式交付の仕組みもあります。手法選びの前提として手法の種類全体を眺めておくと迷いにくくなります。

| 手法 | 取引の対象 | 中小企業での位置づけ |

|---|---|---|

| 株式譲渡 | 会社そのもの(発行済株式) | 手続が簡便で最も一般的。会社が丸ごと承継される |

| 事業譲渡 | 特定の事業・資産 | 一部門だけ譲る場合に。買い手は不要な債務を避けやすい |

| 会社分割 | 事業に関する権利義務を包括承継 | 複数事業を切り分けるときに使う組織再編の手法 |

| 第三者割当増資 | 新たに発行する株式 | 資本を入れつつ段階的に持分を増やす場合に活用 |

友好的買収と敵対的買収

取締役会の同意を得て進めるのが友好的買収、得ずに進めるのが敵対的買収です。ニュースになる同意なき買収は上場企業のごく一部の話で、非上場の中小企業のM&Aは常に友好的に進みます。防衛策を心配する必要はほぼありませんが、上場を視野に入れる会社は敵対的買収や買収防衛策も知っておくと安心です。

海外企業が関わるクロスボーダー

国境をまたぐクロスボーダーM&Aは、言語や法制度の違いという固有の難しさがあります。円安を背景に、日本の中小企業が海外資本の傘下に入る事例も増えてきました。

企業買収の流れ

検討開始から完了まで、中小企業でもおおむね半年から1年ほどかかります。全体の道のりはM&Aの流れで確認できますが、要点を売り手目線で押さえておきます。

目的の明確化と相手探し

まず「なぜ売るのか」「どんな相手なら任せられるのか」を言葉にします。ここが曖昧なまま進むと、条件面で後悔しがちです。秘密保持契約を結び、匿名の概要資料をもとに候補先を探していきます。

トップ面談と基本合意

経営者同士が顔を合わせるトップ面談で、相性や理念を確かめます。大枠の条件が固まれば基本合意書を締結します。中小企業では、譲受企業からの意向表明書の受理でこれに代えることも珍しくありません。

デューデリジェンスと企業価値評価

買い手はデューデリジェンスで財務・法務・労務のリスクを調べます。並行して企業価値評価を行い、価格の根拠を固めます。決算書に表れない簿外債務が見つかると価格が下がるため、売り手側も自社の状態を整理しておくことが肝心です。

最終契約とクロージング

表明保証や補償条項を詰めた最終契約を締結し、代金決済で取引が完了します。中小企業で特に注意したいのが個人保証の扱いです。中小企業庁の中小M&Aガイドライン(第3版)でも、経営者保証の解除は成立前に金融機関と調整すべき論点として明記されています。資金と保証の実務は個人保証の解除で解説しています。

企業買収のメリットと注意点

買い手のメリットは各所で語られますが、ここでは譲り渡すオーナーの得失に絞って見ていきます。

譲り渡す側が得られるもの

後継者がいなくても、第三者への承継で会社と従業員の雇用を守れます。オーナーは株式の対価としてまとまった創業者利益を手にでき、うまく設計すれば個人保証からも解放されます。廃業では失われるはずだった価値を、次の担い手に引き継げるのが最大の意義です。

譲り受ける側のリスクが売り手に跳ね返る

簿外債務や偶発債務、のれんの減損、買収後の人材流出。これらは本来買い手のリスクですが、交渉段階では価格の引き下げや条件変更という形で売り手にも影響します。買収が失敗する理由を知っておくと、買い手の懸念を先回りして潰せます。

株価・譲渡価格はどう決まるか

上場企業では発表を受けて株価が動きますが、非上場の中小企業では市場価格がない分、算定と交渉で価額が決まります。株価への影響や、非上場の譲渡価額の考え方も押さえておきましょう。

会社売却で株式を譲渡したときの税金

手取りを左右するのが税金です。オーナー個人が株式を譲渡して得た譲渡益は、給与や他の所得とは切り離して課税される申告分離課税の対象になります。

税率は、所得税15%・住民税5%・復興特別所得税0.315%を合わせた合計約20.315%です。詳細は国税庁のNo.1463 株式等を譲渡したときの課税で確認できます。非上場株式の評価や取得価額の考え方は非上場株式の取得価額で詳しく整理しています。

現場で見る企業買収の判断ポイント

支援現場では、同じ「売りたい」でも準備の差で結果が大きく変わります。よくある相談から、譲り渡す前に確認しておきたい論点を挙げます。

売却前に整えておきたいチェックリスト

- 株式の集約:配偶者やご子息に分散した株を、譲渡前に一本化できているか

- 個人保証と借入:金融機関に事前相談し、解除の見通しを立てているか

- 決算書の実態:役員報酬や交際費など、正常収益力を説明できる形に整理しているか

- 許認可・契約:主要取引先との契約や許認可が、承継で問題なく引き継げるか

- キーパーソン:譲渡後も残ってほしい人材の処遇を想定しているか

準備の有無で結果が分かれた事例

当社の支援現場では、年商10億円規模の製造業オーナー(60代後半)から、後継者不在を理由に相談を受けたことがあります。株式が親族3名に分散していたため、まず集約を進め、金融機関と個人保証の解除を成立前に調整しました。買い手のデューデリジェンスで想定外の指摘が出なかったことが評価につながり、当初の提示より高い価額で株式譲渡が成立しています。

戦略的に相手を探すという選択肢

受け身で待つだけでなく、こちらから条件の合う相手を選びにいく仕掛型M&Aという進め方もあります。まずは中小企業のM&Aの全体像や、事業承継型M&Aの考え方から情報収集を始めるとよいでしょう。目的の言語化にはM&A戦略の立て方も参考になります。

企業買収に関するFAQ

会社売却を検討し始めたオーナーからよく寄せられる質問に、実務の目線でお答えします。

視点の違いです。買い手側から見れば企業買収、売り手側から見れば会社売却で、同じ取引を指します。中小企業では株式譲渡による会社売却が中心になります。

売れます。借入がある会社が大半で、個人保証もほぼ必ず付いています。現場ではまず金融機関に事前相談し、成立と同時に保証を解除できるよう段取りします。契約条項と金融機関の条件次第で扱いが変わります。

安定した収益、承継できる技術や取引先、続けて働いてくれる従業員です。派手さより「引き継いですぐ回る状態」が評価されます。決算書を実態に即して整理しておくと、買い手の安心につながります。

ほぼ不要です。非上場の中小企業のM&Aは常に友好的に進みます。防衛策が問題になるのは、株式が市場で自由に売買される上場会社に限られます。

企業買収の理解が会社売却の第一歩

企業買収は、買い手の目的・手法・流れ・税金を押さえるほど、売り手として有利に進められます。後継者不在や個人保証を抱えたまま「本当に売れるのか」と迷う気持ちは、多くのオーナーに共通するものです。まずは自社の立ち位置を知ることから始めてみてください。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社です。中小企業の会社売却・事業承継に特化し、豊富な実績経験を持つアドバイザーが在籍しています。企業買収や会社売却をご検討の際は、当社にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方- 2026年7月9日事業譲渡とは|会社売却スキームの選び方とメリット・会社法の手続

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説- 2026年7月2日自動車販売・整備業のM&A|電動化と買い手多様化で読む譲渡事例