後継者がいない会社で、役員や社員へ会社を引き継ぐ道は現実的なのか。EBO・MBOの段取り、株の買取資金、個人保証の壁、第三者への売却との比較まで、判断に欠かせない論点を税理士法人グループのM&A専門家が整理します。

従業員承継をM&Aの選択肢と並べて考える

「番頭格の役員に継いでもらえないか」。身内に後継者がいない会社で、最初に浮かぶ案です。ただ、その一手だけで事業承継を決めてしまうと、資金や保証で行き詰まることも。従業員承継は有力な道ですが、第三者へのM&Aと並べて初めて適否が見えてきます。

従業員承継とは何を指すのか

従業員承継とは、親族外の役員や従業員へ会社を引き継ぐ手法を指します。社内事情に詳しい人材が継ぐため、取引先や金融機関との関係が途切れにくいのが利点です。形としては、株式を動かさず社長の座だけを譲る内部昇格と、株式まで譲って所有と経営をそろえる手法に分かれます。

EBOとMBOの違い

株式を従業員側が買い取るのがEBO、経営陣(役員)が買い取るのがMBOです。中小企業の現場では境目が曖昧になりがちで、番頭役員が主導すればMBO、現場社員が中心ならEBOと整理すると分かりやすい。詳しい段取りはEBOの手順とMBOの仕組みで確認できます。

第三者へのM&Aとの線引き

社外の譲受企業へ株式を譲るのが第三者承継です。買い手の資金力と信用が前提になるぶん、譲渡対価や保証解除の交渉余地が広がります。後継者が見つからないなら、最初から第三者承継で解決を視野に入れておくほうが現実的なこともあります。

従業員承継で現場がつまずく課題

社内に「継げそうな人」がいても、承継が成立するとは限りません。支援現場で繰り返し見るのは、人・お金・保証という3つの壁です。順に見ていきます。

後継者候補に経営者の適性があるか

営業として優秀でも、資金繰りや労務、金融機関対応まで担えるとは限りません。職人気質のナンバー2が、いざ社長になると数字の意思決定で固まってしまう。そんな場面は珍しくありません。後継者候補の見極めには、実務を任せる助走期間が要ります。

見極めの近道は、権限を小出しに渡してみることです。仕入れの決裁、人の採用、金融機関との面談。こうした場に同席させ、判断の癖を観察する。任せて初めて分かる強みと弱みがあります。適性が足りないと感じたら、無理に1人へ集約せず、複数の幹部で役割を分ける設計に切り替える手も残ります。

自社株の買取資金をどう用意するか

平均的な給与の社員に、数千万円~数億円規模の株式を一括で買う余力はまずありません。資金の壁は従業員承継で最も重い論点です。役員報酬の積み増し、金融機関からの融資、投資ファンドの活用、先代からの贈与といった組み合わせで埋めていきます。資金調達の手法を早めに設計しておきたいところです。

個人保証を引き継げるか

中小企業の借入の多くには、社長個人の連帯保証が付いています。後継者がこの保証の引き受けを嫌い、話が白紙に戻る。よくある相談です。会社として保証を外す交渉を先に進めるか、後継者へどう移すかを詰める必要があります。経営者保証の解除や個人保証の扱いは、承継方式を決める前に見ておくべき論点です。

近年は経営者保証に関するガイドラインの浸透で、財務が健全な会社なら保証なしの借換えに応じる金融機関も増えました。法人と個人の資金が明確に分かれている、決算書の信頼性が高い、といった条件がそろうほど交渉は進めやすい。承継の話を始める前に、まず取引行へ保証解除の打診から入る。順番を間違えないことが肝心です。

EBO・MBOによる従業員承継の手順

株式まで引き継ぐ場合の流れを、現場の順番に沿って整理します。机上の理論より、どこで時間とお金がかかるかを掴むほうが役に立ちます。

1.株価算定で土台をつくる

非上場株式には市場価格がありません。まず評価額を固めないと、買取金額も税額も動き出しません。原則的評価法と配当還元法があり、後継者が持つ株数が小さいほど評価が抑えられやすい配当還元法が選ばれやすい。算定の考え方は非上場株式の評価で詳しく触れています。

実務でつまずきやすいのが、価額を安く設定しすぎる落とし穴です。相場とかけ離れた低い金額で売ると、その差額が贈与とみなされ、後継者に思わぬ贈与税が及ぶことがあります。安く渡したいという親心が、結果的に重い納税を招く。税務上の適正価額をどこに置くかは、専門家を交えて慎重に詰める論点です。

2.資金調達のスキームを組む

買取資金は、後継者が出資して作る受け皿会社に金融機関が融資し、その会社が株式を取得する形が一般的です。買収後の会社の利益で借入を返す前提のため、返済シミュレーションが甘いと数年で資金が詰まる。ファンドが一部出資して伴走するケースもあります。

金利が上がり局面に入ると、この返済計画はさらに繊細になる。変動金利を前提に置き、利益が想定を下回った年でも回る水準まで借入額を抑えたい。後継者の役員報酬を段階的に積み増し、先代からの贈与と組み合わせて頭金を厚くする。複数の財源を並べ、一本足にしないことが資金面の安全弁です。

3.譲渡実行と経営移管

株式の譲渡契約を交わし、対価を決済して名義を書き換えます。ここで終わりではありません。取引先への紹介、金融機関との関係づくり、決裁権限の委譲を半年から数年かけて進める。所有の移転より、経営の移管のほうが時間を食う、と覚えておくと計画が崩れにくい。

とりわけ重要な取引先には、先代が同行して新体制を引き合わせる場を設けたい。長年の信頼は人に紐づいており、書面だけでは引き継げません。社内に向けても、いつ・誰に・どこまで権限を渡すのかを明文化しておくと、現場の混乱を抑えられます。引退の日を起点に逆算し、移管のロードマップを一枚に落とし込んでおくと迷いが減ります。

従業員承継とM&A(第三者承継)の比較

同じ「会社を残す」でも、従業員承継と第三者へのM&Aでは効く論点が違います。下表で主な違いを並べました。最左列の観点ごとに、自社がどちらに寄るかを当てはめてみてください。

| 比較する観点 | 従業員承継(EBO・MBO) | 第三者承継(M&A) |

|---|---|---|

| 買い手の資金力 | 後継者個人に依存し、融資・ファンドで補う | 譲受企業の資金力を前提にできる |

| 企業文化の維持 | 社内昇格のため保たれやすい | 方針変更が入る場合がある |

| 個人保証の解除 | 後継者へ移るか、会社で外す交渉が必要 | 譲受企業の信用で外しやすい |

| 譲渡オーナーの手取り | 評価額を抑えると小さくなりやすい | 競合や相乗効果で上振れする余地 |

| 引退までの期間 | 育成期間を含め数年単位 | 条件次第で1年前後も |

比較から見える分岐点

手取りを重く見るか、社内の納得を重く見るか。ここが分かれ目になります。事業承継税制を使う親族内承継まで含めて天秤にかけるなら、事業承継税制との比較もあわせて見ておくと判断がぶれにくくなります。表の観点を一つずつ自社に当てはめ、譲れない条件から順位づけしておくと、相談の場での迷いも減らせる。

従業員承継に向く会社の見分け方

支援現場の感覚では、次のような条件がそろう会社ほど従業員承継が成立しやすい。逆に欠ける項目が多いほど、第三者へのM&Aを並行検討する価値が高まります。判断材料として下のチェックリストを使ってみてください。

| 確認する観点 | 従業員承継が向きやすい状態 |

|---|---|

| 後継者候補 | 数字とリスクを引き受ける覚悟のある役員がいる |

| 株価水準 | 評価額が後継者の調達可能額に収まる |

| 借入と保証 | 個人保証を外せる、または移せる見込みがある |

| 収益力 | 買収後の利益で借入返済を賄える |

| 株主構成 | 分散が少なく、集約の合意が取りやすい |

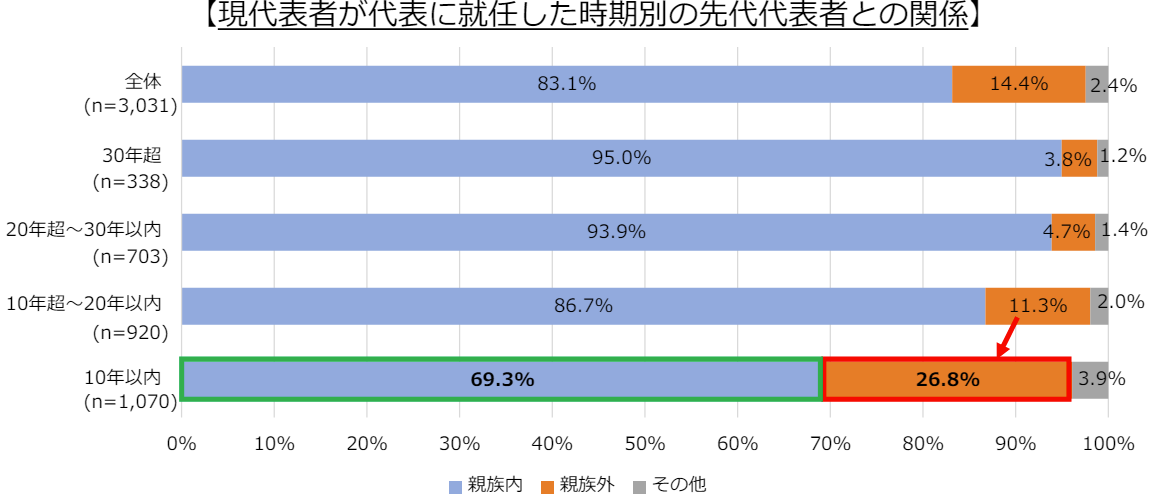

承継実績から見える傾向

日本商工会議所の調査では、第三者承継を除くと親族内承継が約7割、社内承継が約3割という分布が示されています。社内承継は例外的な選択ではなく、後継者難の時代にむしろ存在感を増している道です。とはいえ件数が増えるほど、資金と保証でつまずく事例も目立つ。準備の早さがそのまま成否を分けます。

従業員承継にかかる税金の論点

承継の形によって、課される税金の相手と種類が変わります。誤解の多いところなので、無償か有償かで分けて押さえます。

無償で株式を渡した場合

オーナー個人が社員へ自社株を無償で渡すと、受け取った社員側に株式の評価額に対する贈与税が生じます。渡す側に原則として所得税はかかりません。評価額が高い会社ほど、もらう側に重い納税資金が必要になる点に注意が要ります。

有償で売買した場合

オーナーが社員へ株式を売って譲渡益が出ると、譲渡所得として課税されます。上場・非上場を問わず、株式の譲渡益には所得税・住民税あわせて20.315%(復興特別所得税を含む)が分離課税で課されます(タックスアンサーNo.1463)。

事業承継税制を併用する場合

一定要件を満たせば、後継者の贈与税・相続税を猶予できる事業承継税制があります。法人版の特例措置を使うには特例承継計画の提出が前提で、その期限は令和8年度税制改正で2027年9月30日まで延長されました。一方、贈与・相続の実行期限は2027年12月31日のまま据え置きです。制度の詳細は中小企業庁の法人版事業承継税制の解説ページを参照してください。

株式を持たせるその他の方法

経営権までは渡さず、社員の当事者意識を高めたいだけなら、別の打ち手があります。承継の本筋ではないので、要点だけ触れます。

従業員持株会

社員が毎月一定額を出資し、自社株を共同で保有する仕組みです。福利厚生やオーナーの相続対策として使われることが多く、特定の1人へ経営を集中させる承継には向きません。設計の勘どころは従業員持株会の活用で整理しています。

ストックオプションと株式報酬

将来あらかじめ定めた価格で自社株を買える権利を与えるストックオプションや、譲渡制限付株式といった制度もあります。非上場会社では株式の評価が難しく、設計の自由度は高いものの運用に手間がかかります。経営承継の主役というより、動機づけの補助線として位置づけるのが実態に近い。

承継までの数年、幹部のやる気をつなぎ留める目的でこうした制度を使うのは理にかなっています。ただし権利の設計を誤ると、退職時の買戻しや評価をめぐって火種になりかねません。本筋の株式移転とどう組み合わせるかを、税務と法務の両面で整理してから導入したい打ち手です。

従業員承継に関するFAQ

相談の場で買い手側・売り手側からよく出る疑問をまとめました。

現場ではまず受け皿会社を使った融資から検討します。後継者が出資する会社が金融機関から借り入れ、自社株を取得し、買収後の利益で返済する形です。返済負担が重ければ、ファンドの一部出資や先代からの段階的な贈与を組み合わせます。

必ずではありません。会社の財務内容と金融機関の方針次第です。経営者保証に関するガイドラインに沿って、保証を外す交渉から入るケースもあります。承継方式を決める前に、取引行の意向を確認しておくのが安全です。

手取り額だけなら第三者へのM&Aが上振れしやすい傾向です。ただ社内の納得や取引継続を重く見るなら従業員承継に分があります。どちらか一方に絞らず、両にらみで打診してから決めるオーナーが増えています。

株式を渡しても、すぐの引退は現実的でないことが多いです。取引先や金融機関の引き継ぎに時間がかかるためです。引退時期から逆算し、数年単位で経営移管を計画しておくことをおすすめします。

従業員承継とM&Aの選択をまとめる

従業員承継は社内の信頼や文化を保てる一方、買取資金と個人保証という重い壁が立ちはだかります。EBO・MBOの段取り、税金、第三者へのM&Aとの比較まで並べて初めて、自社に合う道筋が見えてくる。一人で抱え込まず、早めに選択肢を広げておくことが、社員と取引先への責任を果たす近道になります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の事業承継と会社売却に数多く携わってきました。従業員承継・親族内承継・第三者承継を横並びで比較し、税務と資金の両面からワンストップで支援します。承継の入口で迷ったら、まずはご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響- 2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸