事業承継とは、経営権と自社株、ノウハウを後継者へ引き継ぐことです。親族内承継・従業員承継・M&A(第三者承継)という3つの方法や進め方、税金対策までを整理しました。後継者が見つからない会社は、会社売却という選択肢も視野に、早めの準備を始めることが肝心です。

事業承継とは経営を後継者へ引き継ぐこと

「うちの会社は、誰に継がせればいいのか」。60代を過ぎたオーナー経営者から、当社にこうした声が届くことは珍しくありません。事業承継とは、会社の経営権や自社株、ノウハウを後継者へ引き継ぐ取り組みを指します。引き継ぐ相手は親族だけではありません。役員・従業員、そして会社売却という第三者への承継まで、道は3つに分かれます。

「事業承継」と「事業継承」の違い

読み方の近い「事業継承」という表記も見かけます。意味はほぼ同じですが、法律や公的資料では「承継」で統一されており、本記事も承継を用います。表記の使い分けは継承と承継の違いで詳しく整理しています。

事業承継とM&Aの違い

事業承継は、経営の存続を目的に現経営者から後継者へバトンを渡すこと。これに対しM&Aは、規模拡大やシナジー創出など、当事者双方の成長を狙う取引です。両者は別物に見えて、後継者不在の中小企業では、事業承継を実現する手段としてM&Aが選ばれます。詳しい比較は承継とM&Aの違いをご覧ください。

後継者不在なら第三者承継(M&A)という出口

親族にも社内にも継ぐ人がいない。そんなときの現実的な選択肢が、第三者への承継です。会社を残しながら譲渡オーナーは創業者利益を手にできます。後継者不足と第三者承継の関係は、別記事でも掘り下げています。

事業承継の種類|誰に承継するか

事業承継は「誰に承継するか」で3種類に分かれます。下表で承継先ごとの特徴を整理しました。かつては親族内が主流でしたが、いまは様相が変わっています。

| 承継先 | 主なメリット | 主な注意点 |

|---|---|---|

| 親族内承継 | 関係者の理解を得やすく、準備期間を確保しやすい | 適任者が不在だと選べない。贈与税・相続税の対策が必須 |

| 従業員承継 | 事業を熟知した人材へ引き継げる | 後継者に自社株の買取資金がないことが多い |

| 第三者承継(M&A) | 候補が広く、譲渡オーナーは創業者利益を得られる | 希望条件に合う譲受企業を見極める必要がある |

親族への承継(親族内承継)

現経営者の子や配偶者が引き継ぐ方法です。相続・贈与と経営を一体で承継しやすい一方、後継者が育たなければ立ち行きません。手順や税務は親族内承継の手順で解説しています。

役員・従業員への承継(社内承継)

長年会社を支えた役員や従業員へ引き継ぐ方法です。経営方針を理解しているため教育の負担は軽い。ただし株式の買取資金がネックになりがちです。詳細は従業員承継の方法へ。

MBO・EBOで資金の壁を越える

買取資金の課題は、ファンドや金融機関と組むMBOの仕組みや、従業員が主体となるEBOによる承継で緩和できる場合があります。

第三者への承継(M&A・会社売却)

外部から後継者を招く承継です。譲受企業の候補は広く、譲渡オーナーは株式を現金化して引退後の資金を確保できます。流れは親族外承継の流れで確認できます。

「脱ファミリー化」が進む承継の現在地

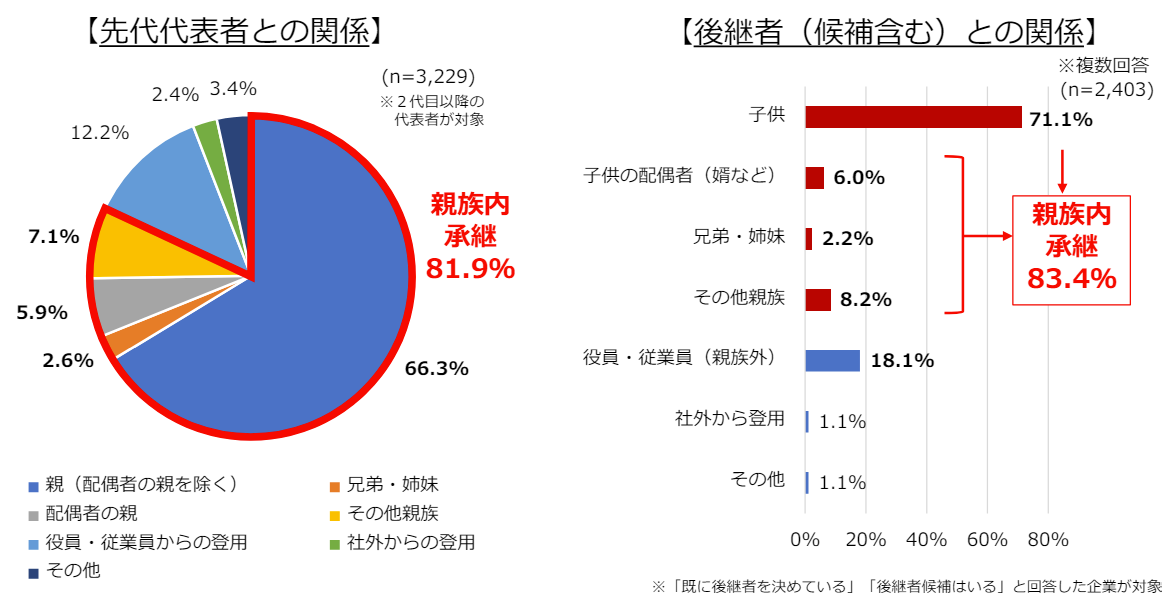

帝国データバンクの2025年調査では、その年に代表者が交代した企業のうち、血縁によらない内部昇格が36.1%となり、同族承継の32.3%を上回りました。M&Aほかも20.6%。親族から社内外へ、経営権の渡し方が明確に変わっています。

事業承継の対象|何を承継するか

「誰に」の次は「何を」です。承継する経営資源は、人・資産・知的財産の3つに整理できます。目に見える株式だけを追うと、実は肝心なものを引き継ぎ損ねます。

人(経営)の承継

経営権そのものの引き継ぎです。中小企業では経営者個人がノウハウや取引関係を握っていることが多く、事業の存続は後継者の資質に大きく左右されます。方針を維持するなら、原則として全株式を後継者へ集約します。

資産の承継

事業用の不動産や設備、運転資金、許認可、そして経営者が持つ自社株の引き継ぎです。とりわけ株式の移転はタイミング次第で税額が動くため、税負担を抑える設計が欠かせません。

知的財産の承継

経営理念、信用、技術、取引先との人脈。数字に表れないこれらの無形資産こそ、会社の競争力の源泉です。現経営者が自社の強みを言語化し、時間をかけて後継者へ伝えていく作業が求められます。

事業承継の方法|どのように株式を引き継ぐか

自社株の引き継ぎ方は、生前贈与・相続・売買(株式譲渡)の3つ。会社の状況と後継者の資金力で選び分けます。もっとも一般的なのは売買です。

生前贈与

経営者が存命中に、無償で株式を後継者へ渡す方法です。主に親族内で使われ、後継者は購入資金が要りません。ただし贈与税がかかるため、長期の計画が前提になります。手順は株式贈与による承継へ。

相続

経営者が株式を持ったまま亡くなり、相続人が取得する方法です。資金負担はありませんが、遺言がないと遺産分割協議が必要になり、経営権が分散する恐れも。相続と事業承継の関係も押さえておきたいところです。

売買(株式譲渡)

現オーナーが後継者へ株式を譲渡し、対価を受け取る方法です。親族内でも従業員承継でもM&Aでも広く使われます。譲渡オーナーは株式を現金化でき、老後資金や次の事業の原資に回せます。仕組みは株式譲渡による承継で詳述しています。

事業承継にかかる税金と税制優遇

承継の相手と手法によって、かかる税金は変わります。ここを見誤ると、想定外の納税で手取りが目減りしかねません。まずは全体像を下表で押さえましょう。

| ケース | 課される主な税金 |

|---|---|

| 親族への贈与 | 後継者に贈与税(暦年課税か相続時精算課税を選択) |

| 親族の相続 | 相続人に相続税 |

| 個人が株式を譲渡 | 譲渡オーナーの譲渡益に所得税・住民税(合計約20%) |

| 法人が株式を譲渡 | 譲渡益に法人税 |

親族承継でかかる相続税・贈与税

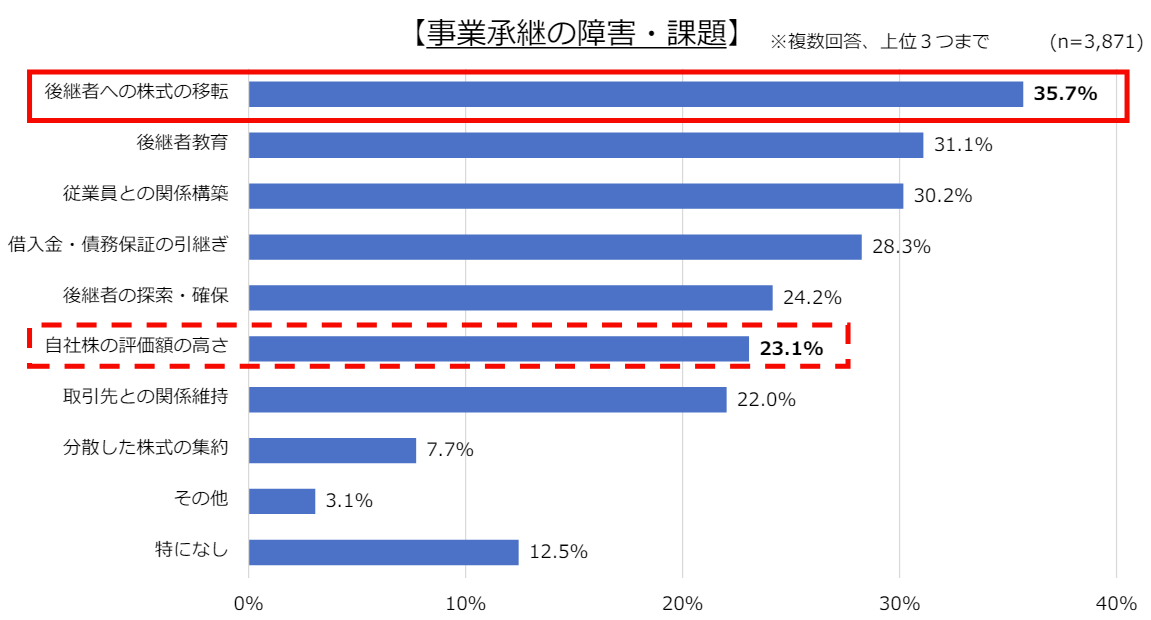

親族への承継では、自社株の評価額が高いほど税負担が重くなります。現金より事業用資産が多い会社では、納税資金の確保が壁になりやすい。自社株の評価は非上場株式の評価で解説しています。

M&A(株式譲渡)でかかる税金

M&Aで個人が株式を譲渡した場合、譲渡益に対して所得税・住民税がかかり、税率は合計で約20%です。原則として譲受企業側に課税はありません。手取りが読みやすいことも、株式譲渡が選ばれる理由の一つです。

事業承継税制(特例措置)

事業承継税制は、後継者が引き継いだ自社株にかかる贈与税・相続税の納税を猶予・免除できる制度です。要件を満たせば全株式が猶予対象になります。制度の概要は中小企業庁の法人版事業承継税制で確認できます。

特例承継計画の提出期限に注意

特例措置を使うには、事前に「特例承継計画」を都道府県へ出す必要があります。提出期限は2027年9月30日まで延長された一方、実際の贈与・相続の適用期限は2027年12月31日で変わりません。使うかどうか迷う段階でも、計画だけは出しておく判断が現場では多い。M&Aとの損得は事業承継税制とM&Aの比較で整理しています。

経営承継円滑化法の認定を受ける

この税制の土台になっているのが経営承継円滑化法です。認定要件や手続の全体像は経営承継円滑化法にまとめました。

事業承継・M&A補助金

かつての「事業承継・引継ぎ補助金」は名称を改め、現在は事業承継・M&A補助金として運用されています。設備投資を支援する事業承継促進枠、専門家費用の専門家活用枠、統合後のPMI推進枠、廃業・再チャレンジ枠の4枠構成。要件の詳細はM&A補助金の要件へ。

事業承継を成功させるポイント

承継の成否を分けるのは、特別な裏技ではありません。地味でも早く動いた会社が、結局うまくいきます。当社の支援現場で繰り返し確認しているのは、次の論点です。

- 後継者候補は決まっているか、育成の時間は足りるか

- 自社株の評価額と、想定される納税額を把握しているか

- 個人保証・借入の引き継ぎ方針は整理できているか

- 相続人が複数いる場合、株式分散を防ぐ手当てはあるか

早めに準備を始める

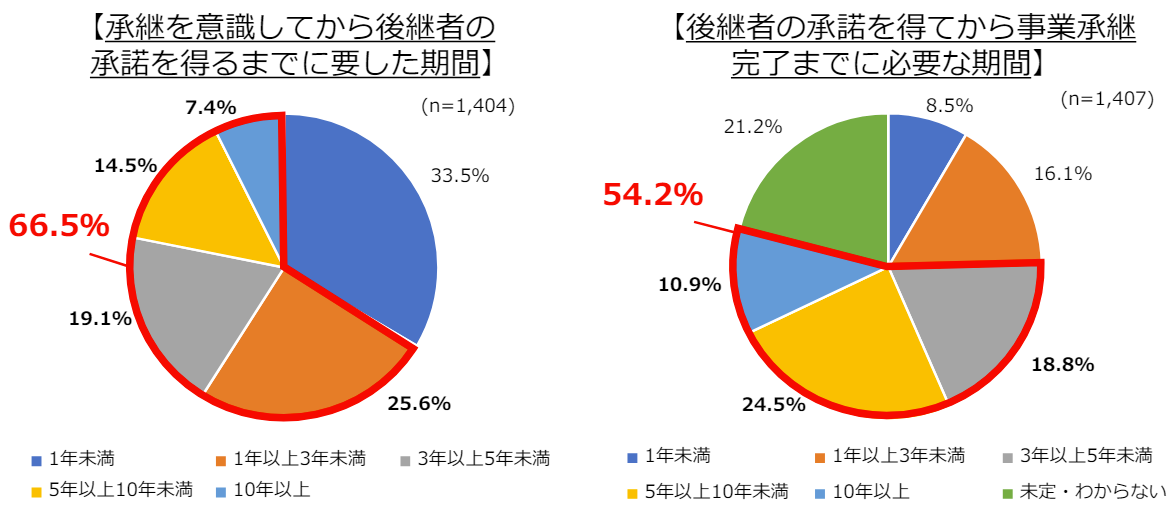

承継を意識してから完了まで、早くて3年、長ければ10年以上かかります。後継者育成には時間が要る。慌てて進めると計画の不備や情報漏えいを招きます。「まだ元気だから」と先送りするうちに、選択肢が狭まっていく。これがいちばん多い落とし穴です。

自社株の承継対策をする

最大の難所は、後継者への自社株の移転です。贈与税・相続税の負担、買取資金の確保、そして相続争いの火種。特に相続人が複数いる会社では、経営権の分散を防ぐ手当てが要ります。具体策は遺産分割対策で解説しています。

失敗例から学ぶ

承継は失敗することもあります。典型的なつまずきを知っておくと、同じ轍を踏まずに済みます。

後継者の人選・育成の失敗

親族に継ぐ人がいない。いても能力を見誤る。経営スキルが育たないまま代替わりし、業績が傾く。人選と育成は、時間をかけないと取り返しがつきません。

親族間の相続トラブル

後継者1人に全株を集めれば、他の相続人との公平性が問われます。争いが社内に持ち込まれると、事業そのものが揺らぐ。遺言の活用や事前の話し合いで、火種は先に消しておきたいところです。

専門家に相談する

評価、税務、法務、交渉。承継は論点が多く、経営者にとっては一生に一度の経験です。だからこそ、税理士やM&A仲介など外部の力を借りる価値があります。相談先の選び方は事業承継の相談先にまとめました。

事業承継の進め方(5ステップ)

一般的な承継の流れを5段階で見ていきます。親族・社内への承継と、M&Aによる第三者承継とでは、途中から道が分かれます。

1 経営状況と課題の把握

自社株の評価、収益源、競争優位性を洗い出し、強みと弱みを可視化します。ここが曖昧なままだと、承継の方向性も定まりません。

2 企業価値の磨き上げ

本業の競争力強化に加え、不要在庫の圧縮や借入返済、権限移譲といった体制整備を進めます。磨き上げは、譲渡価額にも直結します。

3 承継計画の策定・後継者マッチング

親族・社内承継なら経営者と後継者で計画を練ります。第三者承継なら譲受企業とのマッチングが必要で、自力での相手探しは難しいのが実情。M&A仲介の選び方や承継計画書の作り方が参考になります。

4 承継の実行

資産の移転と経営権の移譲を実行します。親族・社内なら計画に沿って株式の贈与・相続や後継者教育を進め、第三者承継なら最終契約とクロージング(成約)へと向かいます。

5 承継後の見直し

バトンを受けた後継者が新体制を整え、事業を回していく段階です。承継はゴールではなく、次の10年の出発点になります。

データで見る事業承継の現状

最後に、いまの事業承継を数字で確認します。危機感を煽るためではありません。自社がどの位置にいるかを、冷静に測る材料としてご覧ください。

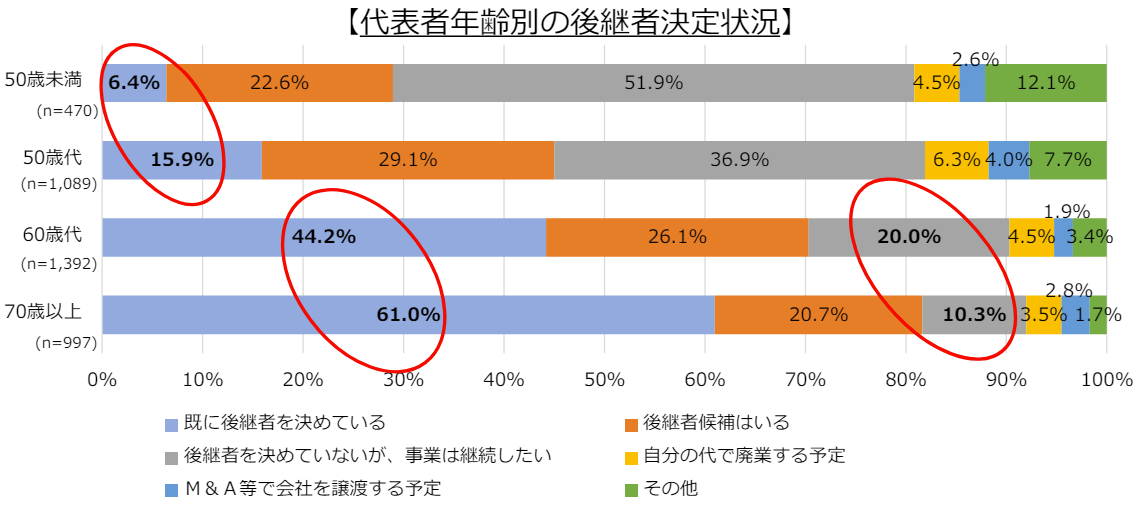

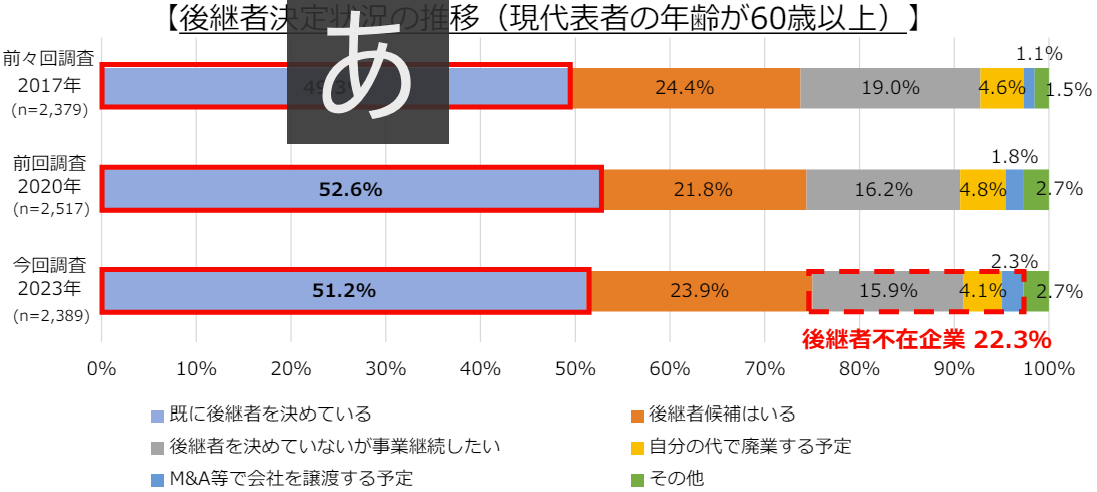

後継者不在率は50.1%まで改善(2025年)

帝国データバンクの2025年調査によると、全国の後継者不在率は50.1%。7年連続で改善し、過去最低を更新しました。ただし中小企業は51.2%、小規模企業は57.3%と、規模が小さいほど対策は遅れています。

後継者難倒産は依然として高水準

同調査では、2025年1月から10月の後継者難倒産が425件。改善傾向とはいえ、承継の遅れが会社の存続そのものを脅かす構図は変わりません。準備の遅れは、選択肢を奪います。

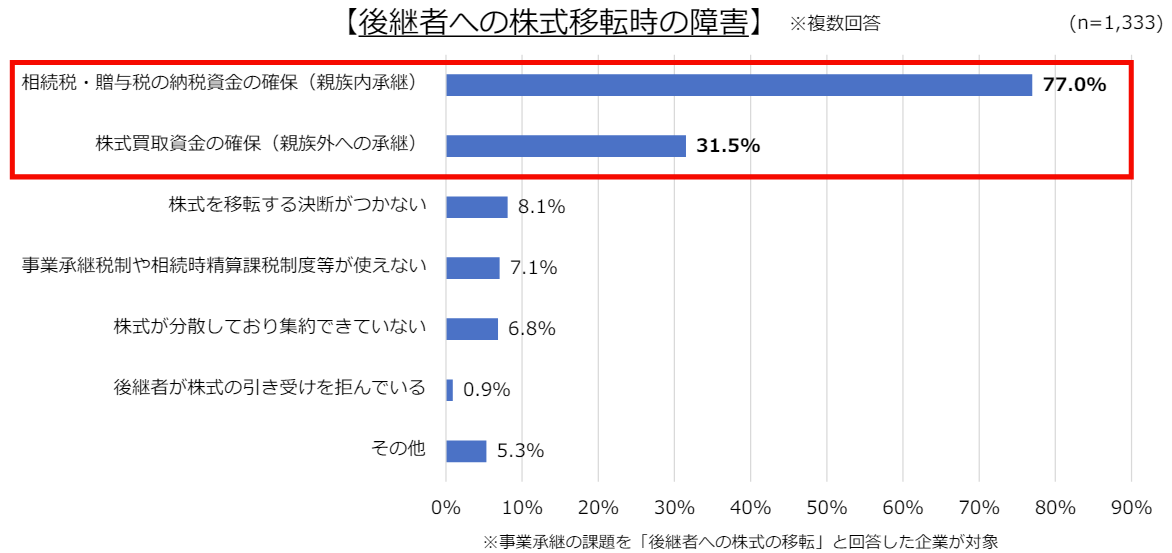

最大の課題は自社株の承継

承継の障害として繰り返し挙がるのが、自社株の移転です。親族内では贈与税・相続税の負担、社内承継では買取資金の工面。ここをどう乗り越えるかが、承継の実務の中心になります。

みつきコンサルティングが事業承継を支援した事例

みつきコンサルティングは、これまで500件を超える事業承継・M&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、支援した事業承継型M&Aの事例をご紹介します。

人手不足と後継問題を飲食FCとの協業で解決

譲渡企業:海鮮飲食店(売上約4億円)

譲受企業:飲食FC展開(売上約100億円)

スキーム:株式譲渡

30年前に父から承継した海鮮飲食店が、慢性的な人手不足と後継者問題から第三者への事業承継を決断。地域密着型の理念を共有する飲食FC企業への承継で、人材確保と経営効率化を実現。

WEB化ニーズ増加を機にデジタル企業と協業

譲渡企業:学校広告制作(売上約12億円)

譲受企業:WEB制作関連(売上約462億円)

スキーム:株式譲渡

夫婦経営の広告制作会社が後継者不在と業界縮小に直面。紙媒体中心から顧客のWEB制作ニーズ増加への対応課題を背景に、デジタル技術を持つ企業への事業承継で事業シナジーを創出。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

人手不足と後継問題を飲食FCとの協業で解決

売上約4億円の海鮮飲食店。30年前に父から継いだ2代目が、慢性的な人手不足と後継者不在に直面していました。地域密着の理念を共有する売上約100億円の飲食FC企業へ株式譲渡し、人材確保と経営効率化を同時に実現。オーナーの体験談も公開しています。

WEB化ニーズを機にデジタル企業と協業

売上約12億円の学校広告制作会社。夫婦経営で後継者がおらず、紙媒体からWEBへの対応も課題でした。デジタル技術を持つ企業への株式譲渡で、事業のシナジーを生み出しています。詳しくはこの案件の体験談へ。

廃業と売却で手取りがどう変わるかは、廃業とM&Aの比較でも試算しています。

事業承継に関するFAQ

承継の相談でよく受ける質問に、実務の目線でお答えします。

可能なら60代前半から、遅くとも後継者候補を決めた時点で動き出すのが安全です。完了まで数年から10年かかるため、早いほど選択肢が広がります。まだ後継者が決まっていなくても、自社株の評価だけは先に把握しておくと判断が早くなります。

いいえ。第三者へ会社を売る、いわゆるM&Aという選択肢があります。従業員の雇用や取引先を守りつつ、譲渡オーナーは創業者利益を得られます。廃業より手取りが多くなるケースも少なくありません。

株式譲渡では、原則として売り手(譲渡オーナー)に譲渡益への課税が生じ、買い手側に課税はありません。個人の場合は所得税・住民税で合計約20%が目安です。ただし手法や個別事情で変わるため、事前の試算をおすすめします。

一概には言えません。税負担が重く、要件を継続して満たせる見込みがあれば恩恵は大きい。一方で、将来M&Aを見据える会社では別の設計が合うこともあります。制度の期限が迫っているため、使うか否かの判断は早めが安全です。

まとめ|事業承継は早めの準備と選択肢の見極めが鍵

事業承継とは、経営権と自社株、ノウハウを親族・従業員・第三者のいずれかへ引き継ぐことです。承継先や方法で税金も進め方も変わり、準備には数年を要します。後継者が見つからず思い悩むオーナーは多いもの。ですが、会社を残す道は一つではありません。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の事業承継・会社売却に豊富な実績を持ち、公認会計士・税理士が企業価値評価から成約まで一貫して伴走します。承継の進め方に迷ったら、まずは無料相談でお話をお聞かせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸

- 2026年7月29日ケータリング会社の売却|配ぜん人確保と大量調理体制が効くM&A