会社の値段は、どうやって決まるのか。企業価値評価は、会社売却の譲渡価格を左右する土台です。コスト・マーケット・インカムの3アプローチに加え、中小企業M&Aで実際に多用される年倍法やDCF法、評価額を高める磨き上げ、実質利益の修正まで現場目線で整理しました。適正な価格を知りたい譲渡オーナーへ、依頼の流れと交渉での活かし方も解説します。

企業価値評価(バリュエーション)とは

「自分の会社はいくらで売れるのか」。会社売却を意識した瞬間、多くの経営者が最初にぶつかる問いです。企業価値評価(バリュエーション)とは、対象会社の経済的な価値を客観的な指標で算定することを指します。M&Aの手法ごとの違いを踏まえながら、譲渡オーナーと譲受企業の双方が納得できる取引価格を導く羅針盤になります。

M&A以外でも使われる一般概念

もともとバリュエーションは、M&Aだけのものではありません。金融機関が融資を判断するとき、上場企業が経営戦略を描くとき、スタートアップが投資家に自社の価値を示すとき。いずれの場面でも使われる、汎用的な物差しです。事業承継で親族や従業員に株式を引き継ぐ際の株価算定にも欠かせません。

中小企業M&Aでは「交渉の土台」になる

非上場の中小企業には、市場でつく株価がありません。基準がなければ、価格交渉はどうしても感情論に流れます。だからこそ評価額が「交渉の土台」として効いてくる。ここが上場企業との決定的な違いです。

実務では、算出した評価額をそのまま値段にするわけではありません。譲渡オーナー側のアピールと、譲受企業が見込むシナジーを乗せ合った先で、最終的な金額が決まります。会社売却を見据えるなら、中小企業M&Aの譲渡価格と交渉の全体像をつかんでおくと、評価額の意味が腹落ちします。

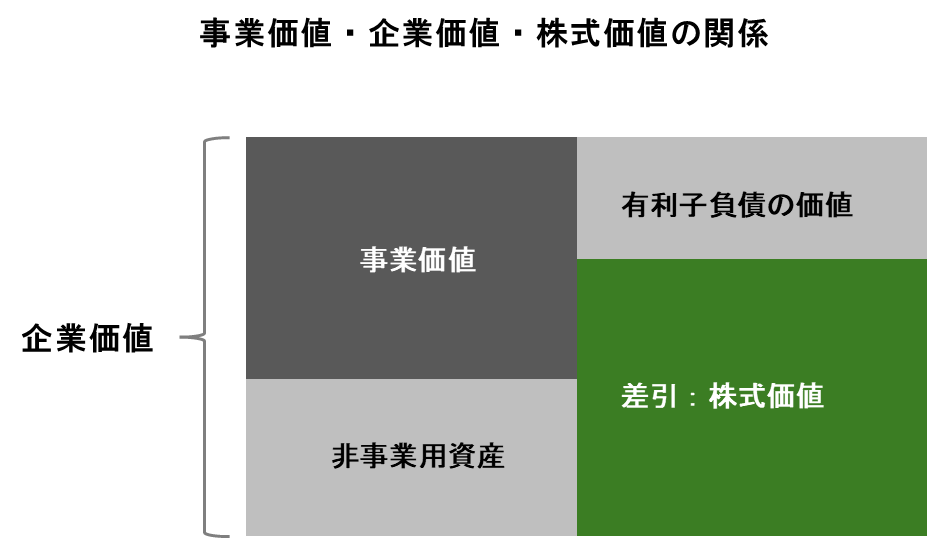

企業価値・事業価値・株式価値の関係と計算式

評価の話に入る前に、よく混同される3つの言葉を整理します。事業価値・企業価値・株式価値。似ているようで、それぞれ「誰にとっての価値か」という視点が異なります。

3つの価値の構造

関係性を式にすると、次のようになります。

企業価値 = 事業価値 + 非事業用資産(遊休不動産・余剰資金・有価証券など)

株式価値 = 企業価値 - 有利子負債(借入金など)

事業価値は本業が生む価値、企業価値は会社全体の価値。そこから銀行などへの負債を引いた残りが、株主に帰属する株式価値です。M&Aでの企業価値の考え方を深掘りしたい場合は、EVとの関係まで押さえておくと交渉で迷いません。

価値の種類と定義

それぞれの定義を下表に整理しました。譲渡オーナーが最終的に手にする売却代金は、このうち「株式価値」に当たります。ここを取り違えると、手取りの感覚が大きくずれます。

| 概念 | 定義 | 算出の視点 |

|---|---|---|

| 事業価値 | 事業活動が生み出す価値 | 有形・無形の事業用資産、のれん |

| 企業価値 | 企業全体の経済的価値 | 事業価値 + 非事業用資産 |

| 株式価値 | 株主に帰属する価値 | 企業価値 - 有利子負債 |

| 時価総額 | 上場企業の市場評価額 | 株価 × 発行済株式数 |

企業価値評価(バリュエーション)の3つの方法

会社の価値の測り方は、大きく3つに分かれます。「今ある純資産」を見るコスト、「市場の相場」を見るマーケット、「将来の稼ぐ力」を見るインカム。どれが正解という話ではなく、視点の違いです。まずは全体像を下表で比べてみます。

| アプローチ | 着目点 | 代表的な手法 | 主なメリットとデメリット |

|---|---|---|---|

| コスト | 現在の正味財産(純資産) | 時価純資産法、簿価純資産法、清算価値法 | 客観性が高く実態BSを把握しやすい一方、収益性や相場を反映しにくい |

| マーケット | 類似企業・取引の市場相場 | 類似会社比較法、市場株価平均法、類似取引比較法 | 取引相場やトレンドに近い半面、規模が違う中小企業では類似企業の選定が難しい |

| インカム | 将来の収益・キャッシュフロー | DCF法、収益還元法、配当還元法 | 投資判断として最も理論的だが、将来予測や割引率に恣意性が入りやすい |

コスト・アプローチ(純資産ベース)

貸借対照表の純資産に着目する手法です。中小企業M&Aでは最も基本的な土台になります。保有資産の価値をベースにするため客観性が高く、譲受企業も納得しやすい。コストアプローチの実務は、ここを起点に押さえると理解が早いです。

時価純資産法と簿価純資産法

簿価純資産法は、帳簿の数字をそのまま使う簡便な方法です。実務で重視されるのは、もう一方の時価純資産法。不動産や有価証券、在庫の含み損益を時価に修正して算出します。

たとえば20年前に買った土地が値上がりしていれば、その含み益を純資産に足し戻す。これで、より実態に近い資産価値が見えてきます。純資産法の株価算定では、この時価への引き直しが肝になります。

清算価値法

会社を解散・消滅させる前提で、全資産を売却し負債を返した後に残る現金を算出する手法です。事業を続けるM&Aでは、評価額の下限値として意識されます。廃業との比較検討にも使われる考え方です。

マーケット・アプローチ(市場価格・類似比較)

株式市場の取引価格や、似た企業のM&A事例を基準に価値を測ります。市場のトレンドを織り込めるのが強み。マーケットアプローチの考え方は、規模が近い上場企業がいるかどうかで使い勝手が変わります。

類似会社比較法(マルチプル法)

業種や規模が近い上場企業を選び、その財務指標に対する倍率を借りて算出します。よく使われるのがEV/EBITDA倍率。減価償却費や金利の影響を外し、本業の稼ぐ力で比べられるからです。

ただ、中小企業はビジネスモデルが完全に一致する上場企業を見つけにくい。選定には専門的な判断が要ります。類似会社比較法と規模補正を理解しておくと、提示された倍率の妥当性を自分で吟味できます。実際の値づけで効いてくるEBITDA倍率の読み方も併せて確認しておきたいところです。

市場株価平均法と類似取引比較法

市場株価平均法は、上場企業の株価の一定期間(直近1~3カ月など)の平均を用いる手法です。類似取引比較法は、過去の似たM&A取引の価額を参考にします。後者は非上場M&Aの取引情報が公開されないため、データを持つM&A仲介会社でなければ実際の活用が難しい手法でもあります。

インカム・アプローチ(将来キャッシュフロー重視)

将来生み出す利益やキャッシュフローに着目する手法です。M&Aは「将来の成長を買う投資」ですから、理論的には最も筋が通っています。インカムアプローチの種類を一通り知っておくと、譲受企業の評価ロジックが読めてきます。

DCF(ディスカウンテッド・キャッシュ・フロー)法

将来のフリーキャッシュフローを割引率で現在価値に換算する方法です。成長企業の評価に向いています。具体的には、数年分の事業計画から将来のキャッシュフローを予測し、加重平均資本コスト(WACC)などで現在価値に引き戻す。

論理的な反面、事業計画の精度で結果が大きく振れるため、譲渡オーナーと譲受企業で意見が割れやすい。DCF法での価格の決め方は、会社売却価格の交渉に直結する論点です。

収益還元法と配当還元法

収益還元法は、将来の収益を資本還元率で割る、DCF法より簡便な手法です。初期段階の概算で使われます。配当還元法は配当金に着目しますが、中小企業では配当政策がオーナーの意向に左右されるため、ほとんど採用されません。なお、会社売却前の配当の扱いは、手取りやみなし配当課税の観点で別の論点になります。

中小企業M&Aで実際に使われる算定モデル

ここまで教科書的な手法を並べてきました。では現場で何が一番使われるか。意外に思われるかもしれませんが、単独の手法ではありません。資産価値と収益力を組み合わせた「ハイブリッド型」が、双方の納得を得やすい落としどころになります。

年倍法(年買法)|時価純資産 + のれん

中小企業M&Aで最も一般的なのが、この年倍法です。

株式価値 = 時価純資産 + (実質営業利益 × 2~5年分)

現時点の解散価値(時価純資産)に、将来数年分の稼ぎ(のれん)を上乗せする。シンプルで分かりやすく、日本の中小M&Aの相場感として定着しています。年買法の適正年数や、加算するM&Aののれんの考え方は、評価額を大きく動かす変数です。

専門家による「実質利益」の修正ポイント

ここで一つ、見落とされがちな勘所を。帳簿上の営業利益を、そのまま掛け算に使ってはいけません。中小企業の決算書には、オーナー個人の事情が混じっています。これを引き直すのが、適正なバリュエーションの分かれ目です。当社の支援現場で実際に確認している修正項目を、チェックリストにまとめました。

- オーナー報酬の調整:役員報酬が相場より高すぎる、または低すぎる場合、市場水準に引き直して利益を再計算します。

- 公私混同費用の除外:社用車の私的利用や、勤務実態の薄い親族給与など、事業に不要な経費を利益に足し戻します。

- 非経常的損益の排除:火災損失や一時的な助成金収入など、来期以降は発生しない損益を取り除きます。

実務では、こうして整えた「修正後の営業利益」に、業界特性に応じた年数(通常2~5年)を掛けて、のれんを算出します。たとえば年商10億円規模の製造業で、社長個人の生命保険料や家族名義の役員報酬が利益を圧縮していたケースは珍しくありません。これらを実質利益に引き直すだけで、のれんの評価が一段上がることもあります。

M&Aプロセスにおける評価のタイミング

企業価値評価は、一度きりの計算ではありません。情報が開示されるたびに、段階的に精緻化されていきます。下表に、評価が行われる主なタイミングと内容をまとめました。

| 評価のタイミング | 実施内容 | 目的と特徴 |

|---|---|---|

| 1. 秘密保持契約締結後の初期評価 | 秘密保持契約を結び、資料が開示された直後に実施。譲受企業が企業概要書をもとに簡易評価を行い、基本合意で提示する譲受希望価格を決めます。 | 初期段階の目安を設定し、交渉の出発点とするための評価 |

| 2. デューデリジェンス後の最終評価 | DD実施後に行います。会計の専門家が決算書を精査し、簿外債務や税務リスク、未払残業代などを調査します。 | 発見されたリスク分を減額修正し、最終契約の価格を確定させるための評価 |

プロセスの流れと評価の関係

段階ごとに整理すると、評価の役割が見えてきます。検討・準備段階では、譲渡オーナーが自社の立ち位置を知るための自己査定。マッチング・交渉段階では、基本合意価格を決める初期評価。DD・最終契約段階では、リスクを反映した最終評価。評価額は固定値ではなく、開示の度合いに応じて動くプロセスそのものです。評価を行うタイミングの全体像も押さえておくと安心です。

企業価値評価の依頼手順と流れ

M&A仲介会社に株価算定を依頼する場合、資料がそろってから2~3週間程度が一般的です。なお中小企業庁の中小M&Aガイドラインでも、バリュエーションは時価純資産法・マルチプル法・DCF法など複数のアプローチで行うものとされ、仲介者は確定的な評価まで踏み込めず、必要に応じて公認会計士など士業の意見を求めるとされています。依頼先を選ぶうえでの一つの目安です。下表に、依頼の具体的なステップを示します。

| ステップ | 実施内容 | 必要な対応 |

|---|---|---|

| Step1:取引背景の説明 | 評価が必要となる目的や取引の背景、スケジュールを仲介会社に伝えます。 | 評価の目的や背景を明確に伝えることが、精度を左右します。 |

| Step2:資料の準備 | 評価に必要な資料の提供を求められます。 | 会社案内、履歴事項証明書、株主名簿、過去3期分の決算書・科目明細・税務申告書、時価のある資産(不動産・有価証券・保険積立金など)の時価情報、未計上債務(未払残業代・賞与引当金・退職給付引当金)、役員退職金規程と退職金債務、事業計画書(あれば)など。 |

| Step3:ヒアリング・追加資料 | 収益性や財務内容について質問を受け、追加資料の提出を求められます。 | ボリュームは目的次第ですが、一般的な中小企業M&Aで膨大になることは多くありません。 |

| Step4:評価結果の入手 | 簡易的な株式価値算定書などのレポートが報告されます。 | 算定の根拠や採用した評価方法が記載されます。 |

デューデリジェンスと企業価値評価の関係

DDの結果は、評価の計算式に直接効いてきます。調べて終わりではなく、その結果をどう数字に落とすか。ここが専門家の腕の見せ所です。

DD結果が評価額を下げるケース

DDで次のような事実が出てくると、評価はマイナス方向に修正されます。

- 滞留在庫や回収不能債権:資産価値を実態に合わせて減額します。

- 簿外負債(未払残業代・退職金積立不足):負債として計上し、純資産から差し引きます。

- 訴訟リスクや環境問題:発生確率に応じて負債として評価に反映させます。

こうした論点をあらかじめ潰しておけるかどうかで、提示額は変わります。簿外債務の見つけ方は、譲渡オーナー側こそ先に知っておきたい知識です。

事業計画の妥当性検証

インカム・アプローチ(DCF法)を使う場合、ビジネスDDの結果が重くのしかかります。たとえば売上の8割を特定の主要顧客に依存し、その契約更新が不透明だと分かれば、将来予測のキャッシュフローは下方修正される。結果として企業価値が大きく下がることもあります。デューデリジェンスと評価の関係は、最終価格の攻防に直結します。

譲渡オーナーが企業価値を最大化する戦略

企業価値は、経営努力で高められます。会社売却を考え始めたら、まず会社の「磨き上げ」に着手したい。下表に、評価を底上げする主な打ち手を整理しました。

| 戦略 | 具体的な取り組み | 企業価値への影響 |

|---|---|---|

| 収益性の向上と安定化 | 不採算事業の整理やコスト削減で営業利益率を改善。特定の一社に依存せず、取引先を分散させます。 | 事業リスクが低いと評価され、割引率の低下やのれん倍率の上昇につながります。 |

| 属人性の排除と組織化 | マニュアル化や権限委譲を進め、社長がいなくても回る体制を整えます。 | 「社長依存」はM&Aで嫌われます。組織化が進むほど、譲受企業は安心して高い額を出せます。 |

| 無形資産の可視化 | 独自ノウハウ、ブランド、特許、優秀な人材などを客観資料として見える化します。 | のれんの根拠として示すことで、純資産に加算される営業権の評価を高められます。 |

会社のどこが値段を生むのか。その源泉を言語化しておくだけで、交渉の説得力が変わります。譲渡価格を高める事業特性の観点から、自社の強みを棚卸ししておきましょう。

企業価値評価(バリュエーション)に関するFAQ

企業価値評価について、実務でよく受ける質問に答えます。

目的や規模によります。簡易的な算定なら、M&A仲介会社が無償か、10万円~30万円程度で行うことが多いです。組織再編や紛争解決のため、公認会計士による正式な鑑定書を作る場合は50万円~200万円程度が相場です。交渉材料として使うだけなら、まずは仲介会社の簡易査定で足りるケースがほとんどです。

現場でまず見るのはEBITDAです。営業利益に減価償却費を足し戻した数字で、税制や会計処理の差に影響されにくく、本業でどれだけ現金を稼げるかをシンプルに示します。多くの場合、このEBITDAの3~7倍程度が事業価値の目安になります。

目的次第です。交渉のための価値を知りたいなら、市場相場に明るいM&A仲介会社が向いています。理論値だけでなく「実際にいくらで売れるか」の感覚を持っているからです。一方、相続税の計算や裁判の証拠、親族間売買など法的・税務的な正当性が要る場面では、税理士・公認会計士による厳密な算定が必要になります。

付く可能性はあります。赤字でも、保有する不動産や設備の資産価値があるため、評価がゼロになることはまずありません。一時的な投資による赤字で将来の収益化が見込めるケースや、譲受企業とのシナジーが期待できるケースでは、将来性を織り込んだ高い値がつくこともあります。

結果として、与えることがあります。過度な節税で利益を圧縮していると、そのままでは収益力が低いと見られがちです。交渉で「これは個人的な費用です」と説明しても、買い手が全てを鵜呑みにするとは限りません。会計税務に強いM&A仲介会社から買い手へ説明してもらうのが、適正評価への近道です。

企業価値評価のまとめ|納得感あるM&Aへの第一歩

企業価値評価は、机上の計算ではありません。譲渡オーナーが長年かけて築いた事業の価値を、次へつなぐための手続です。コスト・マーケット・インカムの3つを理解し、自社に合う手法で評価する。それが納得感あるM&Aの出発点になります。算出額はあくまで目安で、最終価格は交渉で決まる。だからこそ、強みを正しく数字に映し、リスクを早めに解消する準備が効いてきます。

当社は、みつき税理士法人グループのM&A仲介会社です。中小企業のM&Aに特化し、実績経験の豊富なアドバイザー・公認会計士・税理士が在籍しています。自社の適正な価値を知りたい譲渡オーナーは、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月6日仕掛型M&Aとは|特徴と進め方・売り手が打診を受けた時の判断軸

2026年8月6日仕掛型M&Aとは|特徴と進め方・売り手が打診を受けた時の判断軸- 2026年8月6日カーブアウトとは?会社の一部だけ売却する手法と中小企業の実務

- 2026年8月4日会社売却の買い手の選び方|見極める5つの基準と失敗しない手順

- 2026年8月4日会社売却に家族が反対する理由と説得の進め方|円満承継の実務