何から着手すべきか分からず、会社売却の検討が止まっていませんか。本記事は、初期相談から企業価値評価、候補先探索、トップ面談、基本合意、デューデリジェンス、最終契約、クロージング、引継ぎまでを10ステップで整理しました。各局面でつまずきやすい論点と、譲渡オーナーが先に押さえておくべき準備が読めば分かります。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&Aの流れを10ステップで早わかり

「全体像だけでも短時間で押さえたい」。会社売却を考え始めたオーナー経営者から、よくいただく相談です。M&Aは多くの手続を積み重ねて進むため、最初に地図を持っておくと、遠回りがぐっと減ります。まずは検討から成約・引継ぎまでを10の段階で俯瞰しましょう。各段階で何が起きるかが見えれば、次に動くべきことが自然と定まります。

下表に、全体の流れと、その局面でつまずきやすい点をまとめました。

| 段階 | 主な内容 | つまずきやすい点(落とし穴) |

|---|---|---|

| 1 目的整理・初期検討 | 「なぜ売るのか」「譲れない条件」を言語化する | 動機が曖昧なまま走り出すと、途中で方針がぶれる |

| 2 仲介会社への相談 | 早期に相談し、準備の優先順位を整理する | 整いきってから相談しようとして、機を逃しがち |

| 3 秘密保持契約(NDA) | 情報を開示する前に守秘の枠組みを整える | 口頭で話が進み、漏洩リスクが残る |

| 4 アドバイザリー契約・方針決定 | 進め方とスケジュール感を固める | 相対か競争かを決めないまま打診に入る |

| 5 企業価値の概算 | 希望価格と市場目線のギャップを把握する | 社長の肌感覚だけで価格を設定してしまう |

| 6 候補先選定・ノンネーム打診 | 匿名情報で広く反応を見て絞り込む | 狭く打診しすぎて出会いが生まれない |

| 7 企業概要書(IM)開示・面談 | 会社の魅力を正しく伝え、相性を見極める | 情報を盛りすぎ、または隠しすぎる |

| 8 意向表明(LOI) | 価格・雇用・体制を条件全体で比較する | 金額の数字だけで相手を選ぶ |

| 9 基本合意・デューデリジェンス | 不利な情報ほど早期に開示する | 都合の悪い論点を後出しして信頼を損なう |

| 10 最終契約・クロージング・引継ぎ | 決済後の引継ぎまで設計する | 契約と入金で終わったつもりになる |

M&Aにかかる期間の目安

「うちはどれくらいで売れるのか」。これも最初に気になる点でしょう。要する期間は、会社の状況や条件、候補先との相性、調査の深さで大きく変わります。短期の特殊例で2〜3か月、平均的には1年程度、長ければ2〜3年に及ぶこともあります。

長期化しやすい典型は、次の3つです。

- 譲渡オーナーの希望条件が市場感と離れている

- 候補先探索の範囲が狭く、出会いが生まれにくい

- 契約・労務・財務の事前整理が不足し、調査で論点が噴出する

当社が支援したある製造業(年商十数億円・従業員約40名)のケースでは、希望価格の根拠が社長の肌感覚に寄っていて、初回の打診で買い手の関心が伸び悩みました。決算書を3期分そろえ直し、利益の安定性を数字で示したところ、候補先の反応が一変。準備の差は、そのまま期間と条件に跳ね返ります。スケジュールの組み立て方はM&Aにかかる期間の目安で詳しく整理しています。

仲介会社から見た進め方の勘所

流れそのものは、ある程度パターン化されています。それでも現場で差がつくのは、各局面で起きる論点を先回りできるか、相手の心理を踏まえて交渉を設計できるか。この2点に尽きます。

当社のような実績経験の豊富なM&A仲介会社に相談すると、必要な資料・論点・スケジュールの全体像が早く整理できます。情報収集だけの相談で構いません。支援では、譲渡の目的と優先順位を最初に固め、価格だけでなく雇用・個人保証・引継ぎまで矛盾なく設計します。候補先は数ではなく質で組み、開示資料は「魅力が正しく伝わり、かつ重要リスクも示す」バランスに整える。意向表明は条件全体で比べ、調査局面では不利な論点から棚卸しします。段取りより、論点整理と交渉設計で結果が変わる。それがM&Aの実像です。

M&Aの流れ|売り手の視点

ここからは譲渡オーナーの視点で、各フェーズを具体的に追っていきます。準備段階の精度が、最終的な条件をほぼ決めると言っても過言ではありません。

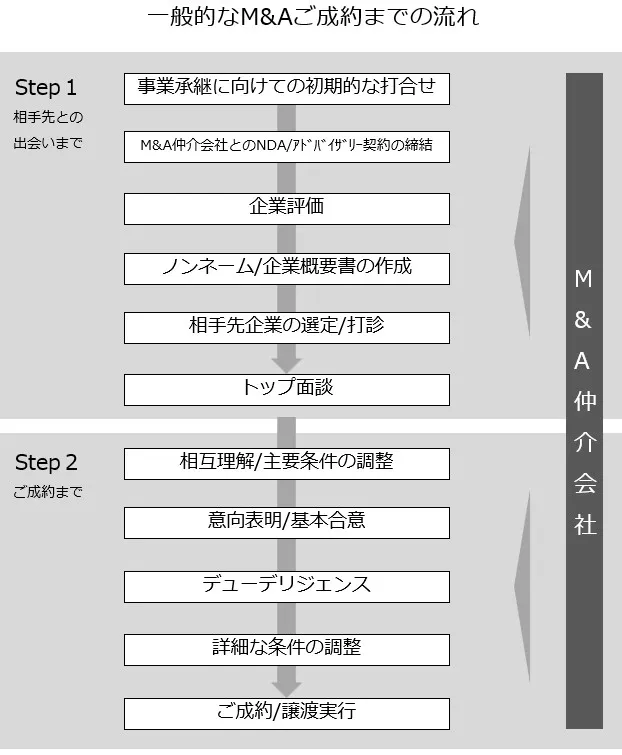

フロー図で見る二段階プロセス

会社売却の進め方は、大きく二段階に分かれます。前半は複数の譲受候補へ匿名で打診し、初期的な条件提示を受ける段階。後半は絞り込んだ少数の譲受企業へ詳しい情報を開示し、深い交渉へ進む段階です。

この二段階には合理的な理由があります。前半(Step1)は、機密をむやみに開けたくないという譲渡オーナーの意向を踏まえ、匿名性の高い限定情報で広く候補を探る局面。漏洩リスクを抑えつつ間口を広げます。後半(Step2)に進むのは「買ってもよい」と本気度の高い譲受企業に限られ、機密性の高い情報を開示し、相応の費用をかけて詳細調査が行われます。以下、4つのフェーズに分けて掘り下げます。

フェーズ1 初期検討から企業価値評価まで

遠回りの多くは、ここの曖昧さから生まれます。先に固めるほど、後工程が軽くなります。

譲れない条件の整理

譲渡対価だけでなく、従業員の処遇、役員の処遇、個人保証の扱いまで優先順位を明確にしておきましょう。ここが定まらないまま進むと、交渉の途中で軸がぶれ、相手にも迷いが伝わります。会社全体で何を守りたいのか。言葉にしておくことが出発点です。

仲介会社への相談

初期に相談すると、資料・論点・スケジュールの全体像が整理しやすくなります。「まだ売ると決めていない」段階でも問題ありません。むしろ決める前のほうが、選択肢を広く検討できます。

NDA(秘密保持契約)の締結

検討の事実が漏れれば、従業員や取引先に不安が広がります。開示の段階に応じて適切な秘密保持契約を結ぶことが、すべての前提になります。

アドバイザリー契約と企業価値の概算

仲介会社とアドバイザリー契約を結び、候補先探索の方針や交渉方針を定めます。あわせて企業価値の評価方法に沿って概算を行い、希望条件と市場目線をすり合わせる。実務では、決算書上の利益をそのまま使わず、役員報酬やオーナー個人に紐づく経費を実態ベースに引き直します。この調整だけで評価額が大きく動くことは珍しくない。なお中小M&Aガイドラインの改訂で重要事項説明が義務化され、譲渡オーナーを守る方向に制度が動いています(経済産業省)。先に手元を整えたい方は準備のチェックリストもご確認ください。

フェーズ2 候補先の選定・打診から出会いまで

誰に出会えるかで、条件のほとんどが決まります。探索の設計こそ、このフェーズの肝です。

候補先リストの作成

幅広く挙げたうえで、「打診してほしくない先」をこの時点で外します。数だけでなく、シナジー・資金力・企業文化まで見て組む。候補先リストの作り方と、探索の進め方であるソーシングの考え方が、出会いの質を左右します。

ノンネーム(ティザー)での打診

匿名情報で打診し、初期の関心を測ります。情報が少なすぎれば魅力が伝わらず、多すぎれば会社が特定されかねない。この見極めが難所です。資料の中身はノンネームシートとティーザー資料で整理しています。

企業概要書(IM)の開示

関心を示した先には、社名を含む詳しい資料を開示します。事業内容、財務状況、市場環境、簡易な事業計画までを盛り込むのが企業概要書(IM)です。複数候補で競わせたいなら、オークション方式という選択肢もあります。

トップ面談

特に関心の強い1社から数社と、譲渡オーナーが直接顔を合わせます。経営ビジョンや企業文化への理解を深める場で、価格交渉はここでは行いません。進め方の勘所はトップ面談の進め方にまとめています。

フェーズ3 条件交渉から成約・クロージングまで

意思決定に直結する局面です。価格に目が向きがちですが、効いてくるのは価格以外の条件のほうだったりします。

意向表明(LOI)の受領

譲受後の運営方針、従業員の処遇、オーナーの関与、決済条件。これらを含めて総合判断します。中小企業M&Aでは意向表明を省き、基本合意のみとする場合もある。文書の読み方は意向表明書(LOI)で確認できます。

基本合意の締結

調査と最終交渉へ進むための土台になる中間合意です。基本合意書では、とりわけ独占交渉権の条件を慎重に。期間や解除の前提を曖昧にしないことが、後の主導権を守ります。

デューデリジェンス(DD)とQ&A対応

デューデリジェンスでは、財務・税務・法務・労務・事業を多面的に確認されます。資料準備の早さと、Q&A回答の整合性。この二つが、信頼と条件維持に直結します。社内で回答方針を統一しておくと、矛盾が出にくくなります。

最終条件の調整

最終契約書では、表明保証・補償・前提条件といった価格以外の条項が、譲渡後に効いてきます。「譲れない条件」は早期に共有しておくこと。詳しくは最終契約書(DA)と表明保証の条項、金額面は条件交渉のポイントと価格交渉の進め方をご覧ください。

最終契約・クロージング

最終契約の締結後、決済(代金支払)と引渡し(株式等)が行われ、取引が完了します。当日の段取りや必要書類はクロージングの手続で確認しておくと安心です。

フェーズ4 公表と引継ぎ(PMI)

決済で終わりではありません。クロージング後は、従業員・取引先への説明、引継ぎ、統合が続きます。事業の継続と成長まで見据えてこそ、M&Aは成功と呼べます。統合の実務は経営統合(PMI)に、引継ぎでそろえる書類は必要書類のそろえ方にまとめています。

M&Aの流れ|買い手の判断ポイント

譲受企業にとっても、M&Aは意思決定の連続です。相手の事情を理解しておくと、交渉は驚くほど円滑になり、成約確度も上がります。譲受側の検討プロセスを、譲渡オーナーの目線でも押さえておきましょう。

譲受戦略の検討

譲受企業は、目的(事業拡大・人材・エリア・技術など)と投資基準(価格・収益・リスク許容)をもとに、社内の意思決定体制を整えます。ここが明確な相手ほど、その後の判断が速い。

初期検討から詳細検討へ

初期は匿名情報で幅広く検討し、魅力と懸念を仕分けます。詳細に進むほど、確認は深く慎重になる。温度感の変化を読めると、こちらの開示順序も組みやすくなります。

意向表明から最終契約まで

譲受企業は調査に費用と時間を投じるため、基本合意以降は「前提条件がそろうか」「論点を解消できるか」を重視します。譲渡オーナー側の先回り、つまり資料整備と説明準備が、そのまま成約に直結する。

譲受後の統合

譲受企業は、人・制度・業務・文化を統合してシナジーを実現します。譲渡オーナーが引継ぎ計画を用意しておくと、相手からの評価が上がりやすくなります。

M&Aの各フローで登場する書類・用語

各局面で出てくる書類と用語を、最低限ここで押さえておきましょう。下表で時系列に並べます。

| 用語・書類 | 登場タイミング | 概要 |

|---|---|---|

| NDA(秘密保持契約) | 開示前 | 機密情報の取扱いを定める契約 |

| ノンネーム(ティザー) | 打診 | 匿名の企業概要。広く候補先へ打診する |

| IM(企業概要書) | 詳細検討 | 会社の詳細資料。NDA締結後に開示することが多い |

| トップ面談 | IM後 | 経営者同士が相互理解を深める場 |

| LOI(意向表明書) | 面談後 | 譲受企業が主要条件を提示する文書 |

| 基本合意書 | LOI後 | 方向性と次工程を固める中間合意 |

| DD(デューデリジェンス) | 基本合意後 | 財務・法務・税務等の詳細調査 |

| 最終契約書(DA等) | 最終局面 | 権利義務を確定する契約 |

| クロージング | 決済日 | 代金支払いと引渡しの実行 |

| PMI | 成約後 | 統合・引継ぎの実務 |

契約書の全体像はM&Aで必要な契約書に、書類のそろえ方は必要書類のそろえ方に詳しくまとめています。

フェーズ別に見るよくある失敗と成功の分岐点

同じ流れをたどっても、結果が分かれるのは各局面の小さな判断です。下表に、フェーズごとの「つまずき」と「成果に直結する打ち手」を整理しました。当社が現場で繰り返し見てきた論点を、そのままチェックリストとして使えます。

| フェーズ | よくあるつまずき | 成功の分岐点 |

|---|---|---|

| 準備・検討 | 全体像を持たずに走り出し、方針がぶれる/希望条件が定まらない | 最終ゴールから逆算し、「譲れない条件」と優先順位を早期に共有する |

| 候補選定・初期交渉 | 資料が弱く魅力が伝わらない/闇雲に打診し情報管理が崩れる | 開示資料の品質を上げ、シナジー・資金力・企業風土で候補を設計する |

| 基本合意・交渉 | 価格だけで判断する/独占交渉で相手都合に引き延ばされる | 価格以外の条件を先に論点化し、独占交渉の期間と前提を明確にする |

| デューデリジェンス | 不利な情報を隠して後から発覚/Q&A対応が遅く矛盾が出る | 不利な論点ほど早期に開示し、回答方針を社内で統一する |

| 最終契約・クロージング | 契約条項を軽視し成約後にトラブル/法務手続が漏れる | 表明保証・補償・前提条件まで整合を取り、専門家と連携して履行する |

| 引継ぎ(PMI) | 説明が遅れ従業員・取引先が動揺/引継ぎが属人的で混乱する | 開示の順番と言葉を設計し、引継ぎ範囲を「誰が・いつまで・何を」で定義する |

M&Aの流れに関するFAQ

全体像はつかめても、最後に残りがちな疑問を3つにしぼってお答えします。

意向表明は、買い手が「この条件なら買いたい」という方向性を示す段階の文書で、価格に加えて譲渡後の運営方針や従業員の処遇など、条件のたたき台が並びます。基本合意は、その先の調査と最終交渉へ進むための中間合意で、独占交渉の考え方やスケジュールがより具体的。前者は比較の材料、後者は次工程への土台と捉えると分かりやすいです。中小企業のM&Aでは、どちらか一方にまとめる例も少なくありません。

財務・税務・法務・労務・事業など、幅広い観点から会社の実態が確認されます。現場でまず確認するのは「不利な論点を、早期に事実整理できているか」。直近の決算書や試算表に加え、主要契約書、許認可、取引先・従業員の情報を、すぐ出せる形に整えておくとスムーズです。調査中はQ&Aが頻発するため、回答方針を社内で統一し、矛盾を出さないことが信頼維持につながります。

従業員にはクロージング直後に伝える例が多い一方、規模や状況によっては、前に幹部社員へ先に説明することもあります。契約条項と社内事情次第です。大事なのは「いつ」だけでなく、「どの順番で、何を、どの言葉で伝えるか」を設計すること。段取りが曖昧だと憶測が広がり、離職や取引条件の悪化といった二次リスクを招きかねません。

M&Aの流れと会社売却を成功させるために

M&Aは、初期検討から企業価値評価、候補先の選定と打診、トップ面談、基本合意、デューデリジェンス、最終契約、クロージング、引継ぎまで多くの段階を踏みます。各局面での的確な判断と専門家との連携が、成否を分ける。決めかねている段階でも、整理できることは想像以上に多くあります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却・事業承継を数多く支援してきました。初期検討から候補先探索、交渉、調査、成約まで一貫してご支援します。情報収集だけでも構いませんので、お気軽にご相談ください。から候補先探索、交渉、DD、成約まで一貫してご支援します。まずは情報収集からでも構いませんので、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法- 2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方

- 2026年7月14日M&Aの期間とスケジュール|会社売却の工程別目安と短縮の実務

- 2026年7月13日金属製品・機械部品業界のM&A|価格転嫁が動かす譲渡価格と金型の事例