M&Aの手法や種類は数多くありますが、M&Aを成功させるためには目的に合わせてM&Aの手法を選択することが大切です。当記事では、M&Aの種類や手法、メリットや注意点、実際の成功事例などについて解説します

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&Aとは

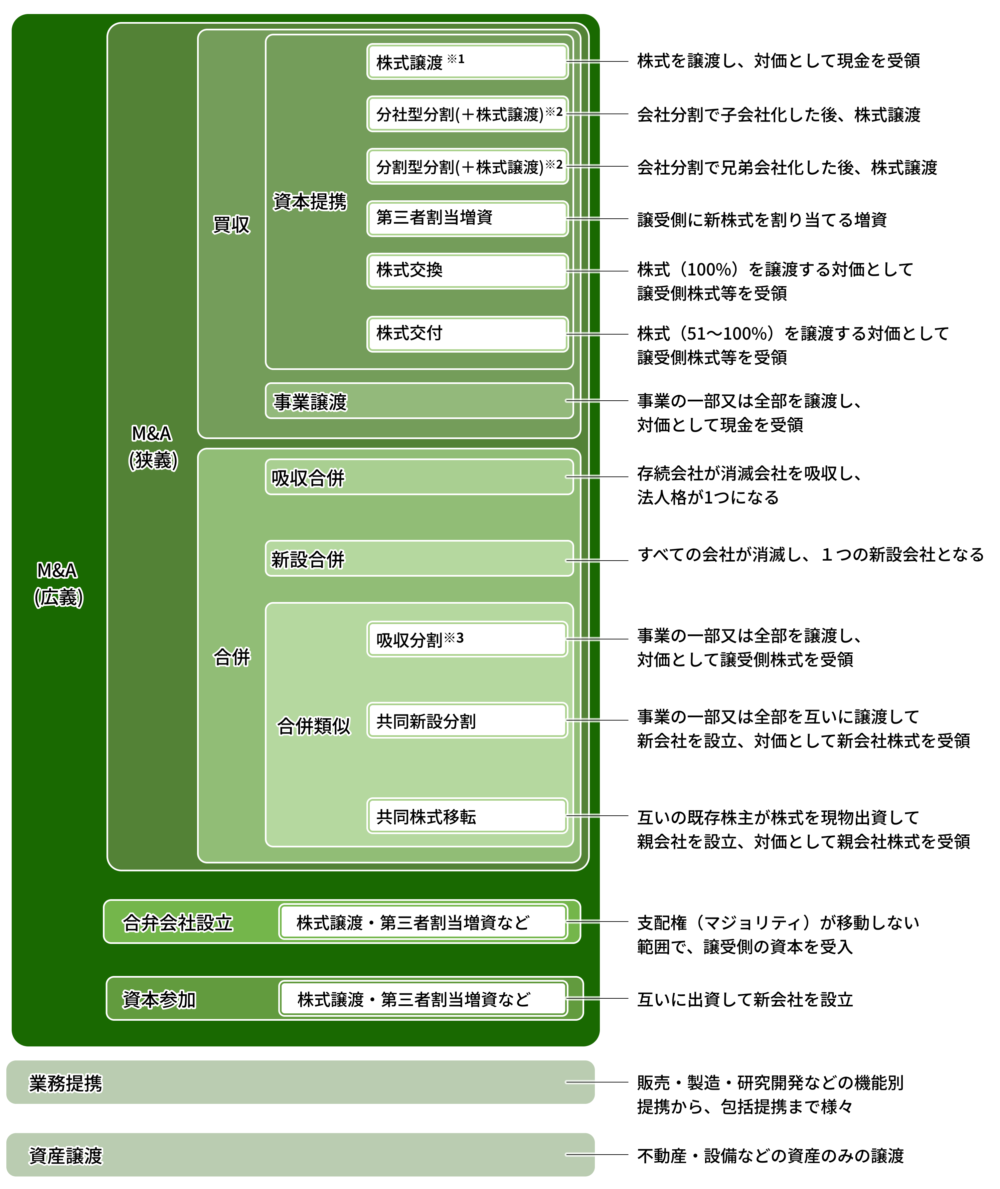

M&Aは、Mergers and Acquisitionsの略で「合併と買収」を表す言葉です。経営権や権利移転を伴わない資本提携、業務提携、合弁会社の設立などは広義のM&Aです。経営や事業などの権利移転を伴うM&Aは狭義のM&Aと分類されます。買収、合併、会社分割、事業譲渡などがこれに当たり、一般的にM&Aとは狭義を指します。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

広義・狭義のM&Aの範囲

M&Aは、会社の経営権を取得する「買収」と、複数の会社が一つになる「合併」に大別されます。これに加えて、より緩やかな協力関係である「JV」や「資本参加」も広い意味でのM&Aに含まれます。

下図は、M&Aを「広義」と「狭義」に分け、M&Aの全体像を示しています。会社法上の類型をベースにしつつも、経済実質に照らして、当社独自の視点で、M&Aの多様な手法を目的や形態別に再編・整理しています。

M&Aの種類・手法

※1 最も一般的なM&Aの手法。MBOやTOBでも株式譲渡が用いられる。

※2 会社分割の類型の1つである「新設分割」が用いられる。

※3 会社分割の類型の1つである「分社型分割」又は「分割型分割」が用いられる。

買収/会社売却(狭義のM&A)

他の企業の経営権を取得(会社を売却)する手法です。一般に、M&Aでは株式譲渡が最も多用され、次に事業譲渡が多いです。

- 株式譲渡: 売り手企業の株主から株式を現金で買い取る方法です。最も一般的で(※1)、経営陣が自社の株式を買い取るMBOや、市場の株主に呼びかけて株式を買い集めるTOB(株式公開買付)でもこの手法が用いられます。

- 会社分割+株式譲渡: 事業の一部を切り出して新会社を設立(新設分割※2)し、その新会社の株式を譲渡する方法です。

- 第三者割当増資: 会社が新たに株式を発行し、特定の第三者(買い手)に引き受けてもらう手法です。資本提携でよく用いられます。

- 株式交換・株式交付: 買い手企業が自社の株式を対価として、売り手企業の株式を取得する方法です。これにより、両社は親子会社の関係になります。

- 事業譲渡: 会社の事業の一部または全部を売買する手法です。株式ではなく、事業そのものが取引対象となります。

それぞれの手法の詳細は後述します。

合併(狭義のM&A)

合併は、複数の会社が法的に一つの法人格になる手法です。実務上、グループ内再編で合併が用いられることは珍しくありませんが、第三者企業とのM&Aで、合併が利用されることは殆どありません。

- 吸収合併: 一つの会社(存続会社)が、他の会社(消滅会社)の権利義務すべてを承継して統合します。

- 新設合併: 関与する全ての会社が解散し、新たに設立した会社に事業のすべてを承継させます。

- 会社分割(合併類似): 事業の一部または全部を他の会社に承継させる点では事業譲渡と似ていますが、対価として現金ではなく承継先会社の株式を受け取ります。「吸収分割」(※3)と「新設分割」のタイプがあります。

- 共同株式移転(合併類似): 複数の会社が共同で持株会社(親会社)を新設し、各社の株主は新設された親会社の株式を受け取ることで、ホールディングス体制を構築します。

その他のM&A手法(広義のM&A)

相手方の支配権を取得しない程度のマイナー出資(第三者割当増資)である「資本参加」は、単なる業務提携より一歩踏み込んだ提携スタイルとして、実務上まま見られるところです。

- 合弁会社設立: 複数の企業が共同で出資し、特定の事業を行うための新会社を設立します。

- 資本参加: 経営権の移動を伴わずに、互いに協力関係を築くために資本の提携と業務上の提携を同時に行います。

▷関連:ジョイントベンチャー(JV)とは?合弁事業・M&Aとの違い・事例

M&Aスキームの代表的な種類

M&Aには様々な手法があり、それぞれに異なる特徴と目的があします。ここでは、特に代表的ないくつかのM&Aの種類について、その仕組みやメリット、デメリット、そして実際のM&Aの成功事例を詳しくご紹介します。

株式譲渡

株式譲渡は、M&Aの手法の中でも特に広く利用されています。譲受企業が、譲渡オーナーの保有する対象会社の株式を取得することで、その会社の経営権を得る方法です。会社の「オーナー」という立場を、そのまま引き継ぐイメージです。この手法は、手続が比較的シンプルで迅速に進められるため、中小企業のM&Aでも広く活用されています。

株式譲渡の基本的な仕組み:最も一般的なM&A

株式譲渡の基本的な仕組みはとてもシンプルです。譲受企業が譲渡オーナーから、対象会社の発行済株式を取得します。ほとんどの場合、譲受企業は対象会社の発行済株式のすべてを取得し、完全な子会社とします。これにより、譲受企業は対象会社の意思決定権を完全に掌握し、自社の戦略に沿った運営が可能となるのです。

対価は現金が一般的ですが、譲受企業の株式を割り当てるケースも稀にあります。株主が変わるだけで対象会社はそのまま存続するため、事業運営の一貫性が保たれる点も大きな特徴です。

譲渡オーナーにとっての株式譲渡のメリット:事業承継と利益の確定

譲渡オーナーにとっての株式譲渡のメリットは数多くあります。まず、長年の課題であった事業承継問題を解決できる点が挙げられます。信頼できる譲受企業に事業を託すことで、従業員の雇用を守り、取引先との関係も継続できる可能性が高まります。これは、オーナー様にとって何よりの安心材料となるでしょう。

また、株式を売却することで、それまでの経営努力が報われる形で、まとまった経営者利益を現金として受け取ることができます。譲渡の手続も比較的簡便で、スピーディーな売却が期待できるのも魅力です。

譲受企業にとっての株式譲渡のメリット:迅速な事業開始と人材確保

譲受企業にとって、株式譲渡は非常に魅力的な手法です。最大のメリットは、完成した状態の事業を迅速に開始できることです。ゼロから事業を立ち上げるよりも、時間やコストを大幅に削減できます。これにより、競争優位性をいち早く確立できる期待が高まります。

さらに、対象会社の人材やノウハウ、顧客基盤をそのまま引き継げるため、事業の連続性を保ちながら、スムーズな統合が図れます。これは、特に人材不足に悩む現代において、計り知れない価値があると感じます。

株式譲渡のデメリットと注意点:経営権の喪失と簿外債務のリスク

株式譲渡にはメリットだけでなく、注意すべきデメリットも存在します。譲渡オーナー様にとって最も大きな点は、対象会社の経営権を失うことです。M&A後も当面の間は経営に関わるケースは増えていますが、最終的な意思決定権は譲受企業に移るため、自分の思い通りに経営を進めることは難しくなります。

譲受企業側は、対象会社を丸ごと引き継ぐため、簿外債務や偶発債務など、契約書に記載されていない潜在的なリスクも引き継ぐ可能性があります。買収資金が無駄になったり、多額の損失を負ったりする可能性もあるため、事前のデューデリジェンス(詳細調査)が非常に重要となります。

昨今は、敵対的買収がニュースになりますが、中小企業のM&Aは常に「友好的M&A」であると言ってよいでしょう。

▷関連:「中小企業には友好的M&A」の理由・敵対的買収との違い・手法とは

株式譲渡のM&A事例|京急自動車学校の承継

株式譲渡による中小企業の成約事例として、2025年の京急自動車学校のケースが挙げられます。京急自動車学校は、事業承継と運営力強化のため、親会社が保有する自社の全株式をMRSコンサルティングへ譲渡しました。これは、対象会社の全株式を第三者へ売却する、まさにオーソドックスな株式譲渡の形です。

この譲受によって、京急自動車学校は教習事業と従業員の雇用を継続しつつ、外部資本の経営資源を取り入れることに成功しました。譲渡オーナー様が大切に育ててきた事業が、新たなパートナーとの融合によって、さらに発展していく姿は、私たち専門家にとっても喜ばしいものです。

▷関連:子会社化とは|売主はどうなる?M&Aのメリットとデメリット・事例

第三者割当増資

第三者割当増資は、会社の資金調達や資本提携の手段として用いられるM&Aの手法です。M&Aにおいては既存の株主以外の特定の第三者に対して、新しく発行する株式を割り当て、資金を調達します。この方法は、特に財政基盤の強化を目指す企業にとって、有効な選択肢となります。資金調達という直接的な目的だけでなく、新たな協業関係を築くための強力なツールとしても注目されています。

第三者割当増資とは:新たな資金調達の道

第三者割当増資は、譲渡対象会社が新たに株式を発行し、それを譲受企業に引き受けてもらうことで資金を調達する仕組みです。株式譲渡のように既存の株式を売買するのではなく、新株を発行するため、譲渡対象会社に直接資金が注入される点が大きな特徴です。

この手法は、企業が金融機関からの借入以外の方法で資本を増強したい場合や、特定の企業との資本提携を通じて事業を強化したい場合に活用されます。資金繰りに悩む企業にとっては、光明が差すような方法ではないでしょうか。

第三者割当増資のメリット:迅速な資金調達と信用力強化

第三者割当増資の大きなメリットは、迅速に資金調達ができる点です。特に、企業の再生局面や事業基盤を強化したい際に、スピーディーに手元資金を確保できるのは非常に心強いでしょう。また、調達した資金は返済義務がないため、企業の資産負債バランスを改善し、財務体質を健全化する効果も期待できます。

さらに、信頼できる譲受企業が株主となることで、対外的な信用力が向上し、事業拡大や新たな事業展開の足がかりとなることもあります。

第三者割当増資のデメリットと注意点:既存株主の影響

第三者割当増資には、いくつかのデメリットや注意点もあります。最も懸念されるのは、新株の発行によって既存株主の保有割合が希薄化し、議決権割合が低下することです。これにより、既存株主の同意を得ることが難しくなる場合や、経営の自由度が制限される可能性も出てきます。

また、譲受企業は新株のみを取得するため、対象会社の株式を100%取得することはできません。譲渡対象会社としては、経営権は移転させたくないが資金は調達したい、という場合に検討されることが多いのですが、支配権の移動も伴うため、慎重な検討が求められます。

第三者割当増資のM&A事例:畑中食品株式会社

第三者割当増資による中小企業の成約事例として、2024年の畑中食品株式会社のケースが挙げられます。畑中食品は、成長投資資金の確保と販路拡大を目的に、ニップンを割当先とする第三者割当増資を実施しました。この譲受により、ニップンが畑中食品の議決権の過半数を取得し、子会社となりました。

これは、資金調達と同時に支配権が移転する「増資型」のM&Aであり、現金売却ではない形でオーナーシップを移す手法です。事業拡大のための資金調達と、同時に強固なパートナーシップを築くという、第三者割当増資の特性を活かした素晴らしい事例だと感じます。

株式交換

株式交換は、譲受企業が譲渡対象会社を完全子会社化する際に用いられるM&Aの手法です。譲受企業が、譲渡対象会社の株式をすべて取得し、その対価として、譲受企業の株式を譲渡対象会社の株主(譲渡オーナー)に割り当てることで実行されます。資金を必要とせずにグループ企業を形成できるため、企業の組織再編や成長戦略において重要な役割を果たします。

株式交換の仕組み:完全子会社化を目指す手法

株式交換の基本的な仕組みは、譲受企業(親会社となる会社)が、譲渡対象会社(子会社となる会社)の既存の株式をすべて取得し、その対価として自社の株式を交付することです。これにより、譲渡オーナーは、親会社となる企業の株主へと変わります。

譲渡対象会社は法人格を維持したまま、譲受企業の完全子会社となるため、会社はそのまま存続し、事業運営を続けられます。経営権の取得だけでなく、組織再編やグループ戦略において効果的な手法です。

株式交換のメリット:資金不要でグループ化

株式交換の大きなメリットは、譲受企業が多額の現金を準備しなくても、企業を譲受できる点です。自社の株式を対価とするため、資金負担を軽減しながらグループ化を進められます。これは、特に成長を加速させたい企業にとって、非常に魅力的なポイントです。

また、譲渡対象会社の株主が親会社となる企業の株式を受け取るため、親会社が上場企業であれば、その株式の流動性が高まり、将来的な株価上昇の恩恵を受けられる可能性があります。さらに、株主総会の特別決議で実行できるため、比較的強制力がある点も特徴です。

株式交換のデメリットと留意点:株価変動のリスク

株式交換には注意すべきデメリットも存在します。譲受企業が新株を発行して対価とする場合、発行済株式数が増加することで、既存の株式の価値が希薄化し、株価が下落するリスクがあります。これは、既存株主にとって懸念材料となる可能性があります。

また、譲受企業が非上場企業の場合、譲渡対象会社の株主が受け取る株式の現金化が難しいという課題も生じます。手続も複雑で、時間や手間がかかることが多い点も考慮に入れる必要があります。

株式交換のM&A事例:株式会社WEELの連携

株式交換による中小企業の成約事例として、2024年の株式会社WEELとデータ・アプリケーション(DAL)の提携が挙げられます。WEELはデータ可視化SaaSの成長を加速するため、DALとの連携を進め、最終的に株式交換によってDALの完全子会社となりました。

この事例では、まず一部の株式譲渡で持ち分を移し、その後、残りの全株式をDAL株式と交換して100%子会社化しています。譲渡オーナーは、現金ではなく譲受企業の株式を受け取ることで、譲受企業のグループ成長を株価上昇で享受するという設計になっています。まさに、未来への投資という側面が強く表れたM&Aの形です。

▷関連:関連会社・関係会社・グループ会社の違いは?子会社・兄弟会社も解説

株式交付

株式交付は、2021年3月1日に施行された改正会社法によって導入された新しいM&Aの手法です。株式交換と似ていますが、譲受企業が譲渡対象会社の株式の「全部ではなく一部」を取得し、その対価として譲受企業の株式を交付することで、譲渡対象会社を子会社化できる点が異なります。この制度の導入により、M&Aの選択肢がさらに広がり、より柔軟な資本提携やグループ再編が可能になりました。

株式交付の概要:部分的な子会社化の可能性

株式交付は、譲受企業が譲渡対象会社の株式の50%超を取得し、子会社化する際に活用される制度です。特徴的なのは、その対価として譲受企業が自社の株式を交付するという点です。これにより、譲受企業は多額の現金を必要とせずに、戦略的に対象会社を子会社化することが可能となります。

株式交換が完全子会社化を目的とするのに対し、株式交付は50%超の株式取得による子会社化を目的とするため、より柔軟な支配関係の構築が期待できます。

株式交付のメリットと活用場面:柔軟な資本提携

株式交付のメリットは、なんといっても現金を必要とせずに子会社化ができる点にあります。これにより、譲受企業の資金繰りの負担を軽減し、効率的なM&Aを実現できます。また、株式交換と同様に、譲渡オーナーは譲受企業の株式を受け取ることで、将来的なグループ全体の成長の恩恵を受けられる可能性も出てきます。

この手法は、戦略的な資本提携や、将来的な完全子会社化を見据えた段階的なアプローチとして活用されることが増えていくでしょう。企業の状況に応じた柔軟な選択肢が増えることは、M&A戦略を立てる上で喜ばしいことです。

株式交付のM&A事例:龍一商事株式会社の成長戦略

株式交付による中小企業の成約事例として、2025年の龍一商事株式会社のケースが挙げられます。龍一商事は、販路拡大と財務基盤の強化を狙い、新都ホールディングスの「株式交付」によって子会社化されました。これにより、龍一商事の既存株主は新都ホールディングスの株式を受け取り、グループ資源を活かした成長を目指すことになりました。

この事例は、現金を用いずに支配権が移転し、譲渡オーナーが譲受企業の成長に参画できるという株式交付の利点を最大限に活かしたM&Aの形です。まさに、双方にとって未来志向の素晴らしい提携だと感じます。

株式移転

株式移転は、M&Aの中でも特にグループ再編や共同経営を目的とする場合に用いられる手法です。既存の会社が親会社になる株式交換とは異なり、新しく設立する会社が親会社となり、複数の企業をその傘下の完全子会社とする点が大きな特徴です。M&Aは単なる売買に留まらないことが分かります。

株式移転の概要:新設会社によるグループ再編

株式移転の基本的な概要は、譲渡対象会社の株式をすべて、新しく設立する会社が取得し、その譲渡対象会社を完全子会社とするものです。この際、譲渡対象会社の株主は、新しく設立された親会社の株主となります。

この手法は、複数の企業がそれぞれの法人格を維持しながら、共通の親会社のもとでグループとして経営統合したい場合に特に有効です。例えば、複数の独立した事業会社が、より大きなシナジー効果を追求するために一つのグループを形成する、といったケースが考えられます。

株式移転のメリットと活用例:独立性を保ちつつ統合

株式移転の最大のメリットは、複数の企業が独立性を保ちながら、グループ会社として経営統合できる点です。これにより、各会社の特色や強みを活かしつつ、グループ全体としての戦略を推進することが可能になります。譲受企業に多額の買収資金がなくても、企業譲受ができる点も大きな魅力です。

また、経営陣や従業員が心理的な抵抗感を持ちにくいという利点もあります。親会社が新設されるため、どの会社が「吸収された」という感覚が薄れ、対等な立場での統合であるという意識が生まれやすいのです。

株式移転のデメリットと考慮点:複雑な手続

株式移転には、デメリットや考慮すべき点も存在します。手続が複雑で、時間や手間がかかることが多いのは否めません。新しい会社を設立する手続も伴うため、入念な準備が求められます。

また、譲渡オーナーが新設された親会社の株式を受け取るため、親会社が上場企業でない場合、その株式の現金化が難しいという課題も生じます。新設会社が将来的に上場できるかどうかは不確実なため、この点も事前に十分な検討が必要です。

LBO|M&Aスキームとしての仕組み

LBO(レバレッジド・バイアウト)は、買収資金の多くを借入で調達するM&A手法で、前述した株式譲渡の派生型です。譲受企業は自己資金に加えて、金融機関からの融資を組み合わせることで、大きな買収資金を用意します。この借入は、買収後の対象会社の資産や将来のキャッシュフローを担保として実行されるのが特徴です。

▷関連:LBOとは?仕組とM&Aスキームの流れ・メリットとデメリット

SPCを利用する

実際のLBOでは、SPC(特別目的会社)を設立してM&Aを進めるケースが一般的です。譲受企業がSPCを設立し、そのSPCが金融機関から借入を行い対象会社の株式を取得します。買収後はSPCと対象会社を合併させることで、対象会社に借入債務を移転させる仕組みです。これにより、譲受企業本体のリスクを限定しながら買収を実現できます。

▷関連:SPCとは?持株会社との違い・メリットとデメリット・活用方法

参考:TMKを利用した資金調達

LBOの資金調達手段として、不動産を流動化する場合には、TMK(特定目的会社)を利用する場合もあります。TMKは投資家から資金を集めるための仕組みで、より多様な資金調達が可能となります。

▷関連:特定目的会社(TMK)とは?SPCとの違い・メリットとデメリット

バイアウトとは

バイアウトとは、企業の経営者や従業員が株式の過半数を譲受して経営権を獲得する手法です 。よくある誤用として、スタートアップ企業のイグジット(株式売却による資金回収)と混同されることがありますが、これは本来の意味とは正反対の使い方です 。バイアウトは株式を「取得」する行為であり、イグジットは株式を「売却」する行為だからです 。

経営再建、事業継続、株式の非公開化などを目的とし、MBO、EBO、MBIといった手法があります 。これらは、譲受企業が社内関係者である点が、M&Aとの違いであると言えます。

▷関連:バイアウトとは?M&Aやイグジットとの違い・手法・注意点を解説

▷関連:MBIとは?MBOとの違い・メリットと注意点を専門家が解説

事業再編に役立つM&Aの種類

M&Aは、会社全体を譲受するだけでなく、特定の事業のみを切り離したり、統合したりする際にも大きな力を発揮します。事業再編は、不採算事業の切り離しによるスリム化や、主力事業への集中、あるいは新規事業の拡大など、様々な目的で行われます。持株会社の傘下に複数のグループ会社を抱える会社も増えていますが、そのような目的で子会社を譲渡(カーブアウト)する事例も増えています。

▷関連:子会社株式の譲渡とは?方法・利点と欠点・手続・税務・注意点を解説

ここでは、そのような事業再編に特に有効なM&Aの手法として、事業譲渡と会社分割について詳しく見ていきましょう。

事業譲渡

事業譲渡は、譲渡オーナーの会社が持つ事業の一部、またはすべてを、譲受企業に譲渡するM&Aの手法です。会社の法人格は存続し、事業運営に必要な資産、負債、ノウハウ、人材、取引先などを個別に選んで譲渡できる点が特徴です。この柔軟性が、事業譲渡の大きな魅力であり、特定の目的を持つM&Aにおいて非常に有効な選択肢となります。

事業譲渡の基本的な考え方:事業の一部を切り離す

事業譲渡の基本的な考え方は、会社全体ではなく、「事業」という単位で売買を行うことです。譲渡の対象となる「事業」には、土地や建物、設備といった有形資産だけでなく、特許やノウハウといった無形資産、債権、顧客、そして事業を支える人材まで、幅広いものが含まれます。

譲渡オーナーは、不採算事業の切り離しや、主力事業への経営資源の集中を図りたい場合にこの手法を選択します。譲受企業は、自社の成長に繋がる特定の事業のみを取得できるため、不要なリスクを避けることができます。

事業譲渡のメリット:不要なリスクを避けて事業を譲受

事業譲渡の最大のメリットは、譲受企業が「特定の事業のみ」を選択して譲受できる点です。これにより、対象会社の簿外債務や不要な資産を引き継ぐリスクを避けることができ、譲受企業にとってのリスクを最小限に抑えられます。これは、安心してM&Aを進めたい譲受企業にとって、非常に重要なポイントです。

譲渡オーナー側も、不採算事業を手放すことで経営の効率化や立て直しを図ることができ、法人格や主力事業は手元に残せるため、自身の会社の未来をコントロールしやすいという利点があります。

事業譲渡のデメリットと注意すべき点:複雑な手続と税負担

事業譲渡には、いくつかのデメリットや注意点があります。まず、譲渡対象となる事業に含まれる個々の資産や負債、契約、許認可などを個別に譲渡する手続が必要となるため、非常に複雑で時間と手間がかかります。従業員の雇用契約も個別に引き継ぐ必要があり、転籍を希望しない従業員が出る可能性も考慮しなければなりません。

また、税金面では、譲渡対象資産に消費税がかかる場合があるなど、譲受企業の税負担が大きくなる傾向があります。譲渡オーナー側は、譲渡した事業と一定期間・一定エリアで競合事業を行えないという競業避止義務も発生するため、事業譲渡後の戦略も慎重に検討する必要があります。

事業譲渡のM&A事例:株式会社SoVaの事業集中

事業譲渡による中小企業の成約事例として、2024年の株式会社SoVaのケースが挙げられます。SoVaは、会計士論文生向け就活アプリ「Porta」事業をCPAエクセレントパートナーズ株式会社へ譲渡しました。この事例は、法人全体ではなく、特定のサービス運営に関する資産、契約、ノウハウなどを個別に移転する事業譲渡スキームで実行されました。

SoVaはこれにより経営資源を本業へ集中させ、譲受企業は既存の会計人材支援基盤と統合することで、提供価値の拡大を図ることに成功しました。これは、お互いの強みを活かし、事業の選択と集中を実現する、事業譲渡の理想的な形です。

▷関連:カーブアウトとは?事業部門を分離売却する手法・スピンオフとの違い

会社分割

会社分割は、M&Aの中でも特に企業再編や事業承継の場面で活用される柔軟な手法です。会社の事業の一部、またはすべてを切り離して、別の既存の会社に承継させるか、または新しく設立する会社に承継させることを指します。この手法を使いこなすことで、企業はまるでパズルのピースを組み替えるように、自社の事業ポートフォリオを最適化できます。

会社分割の概要:組織再編の柔軟なツール

会社分割は、企業が持つ事業の一部を切り出し、それを別の会社に引き継がせることを意味します。これにより、譲渡対象会社は不採算事業の切り離しによるスリム化や、経営資源の再分配を図ることが可能です。譲受企業は、特定の事業を効率的に拡大・強化できるため、事業戦略上非常に有効な手段となります。この手法は、包括的な権利・義務の承継が可能であり、事業の連続性を保ちやすい点が魅力です。

吸収分割と新設分割の違い:承継の方法

会社分割には、主に「吸収分割」と「新設分割」の二つの形態があります。吸収分割は、分割された事業を「既存の会社」が引き継ぐ方式です。

一方、新設分割は、切り分けた事業を「新しく設立する会社」が引き継ぐ方式です。例えば、ある事業を専門とする新会社を立ち上げたい場合に活用されます。どちらの形式を選ぶかは、M&Aの目的や対象会社の状況によって判断します。

会社分割のメリット:包括的な権利承継と効率化

会社分割のメリットは多岐にわたります。最も大きな利点は、分割対象事業に関連する権利や義務を、原則として包括的に承継できる点です。これにより、個別の契約変更や許認可の取り直しが不要となるケースが多く、手続の負担を軽減できます。

また、組織再編がスムーズに行えるため、企業の経営効率が向上したり、不採算事業を切り離すことで、会社全体のスリム化や立て直しが図れたりする効果も期待できます。

会社分割のデメリットと課題:債務リスクと許認可

会社分割にも、いくつかのデメリットや注意点があります。譲受企業は、分割対象事業に付随する簿外債務や偶発債務など、潜在的な債務リスクも引き継ぐ可能性があるため、事前の綿密な調査が不可欠です。

また、事業によっては、許認可の引き継ぎができない場合や、別途取得が必要となるケースもあります。譲渡対象会社の株主が譲受企業の株主となる場合、株式構成が変わることもあり、税務・財務の手続が煩雑になる傾向もあります。

会社分割のM&A事例:講談社こども教室事業の分社化

会社分割による中小企業の成約事例として、2024年の講談社こども教室事業の分社化と株式譲渡のケースが挙げられます。講談社パルは、幼児教育「講談社こども教室」事業を分社型の新設分割で新会社に切り出し、その新会社の全株式を学研エデュケーショナルへ譲渡しました。

このスキームにより、譲渡オーナーは対象事業のみを新会社へ承継させ、偶発債務や不要資産を切り離した上で株式譲渡することができました。譲受企業は必要な事業に絞って取得し、譲渡オーナーは選択と集中を実現した、まさに会社分割の利点を活かした見事な事例です。

資本業務提携におけるM&Aの種類

M&Aは、必ずしも企業の完全な統合や譲受だけを指すわけではありません。経営権の移動を伴わない、より緩やかな協力関係を構築する「提携」=アライアンスも、広義のM&Aとして非常に重要な位置を占めています。

ここでは、資本の移動を伴いながらも、各企業の独立性を保つ「資本参加」と、共同で新たな事業に取り組む「合弁会社設立」について詳しく見ていきましょう。

▷関連:アライアンスとは?M&A・資本提携との違い、デメリット対策、手順

資本参加

資本参加は資本提携の1種で、企業同士が互いの株式を取得し合う、または一方の企業が他方の企業に一定の出資を行うことで、経営上の協力関係を築く手法です。経営権の移転を目的としない点が、一般的な買収(会社売却)と大きく異なります。これは、お互いの強みを活かし、競争力を高め合う、現代のビジネスにおいて非常に有効な戦略的手段と言えるでしょう。

資本参加の基本的な考え方:協力関係の強化

資本参加の基本的な考え方は、資金の移動を伴うことで、企業間の結びつきをより強固にし、協力関係を長期的に継続することです。経営権を取得する目的ではなく、共同で事業を進める上での安定したパートナーシップを築くことが主眼に置かれます。

具体的には、一社が単独では達成できない成果を得るために、技術やノウハウの共有、資金の提供などを通じて協力体制を構築します。

資本参加のメリット:資金力と信用力の向上

資本参加のメリットは数多くあります。まず、提携先の企業から資金提供を受けることで、自社の資金力や財務基盤を強化できます。また、大手企業や信用力のある企業との資本提携は、自社のネームバリューや信用度を向上させ、新たなビジネスチャンスを呼び込むきっかけにもなり得ます。

さらに、互いに独立性を保ちながら協業できるため、経営の自由度を大きく損なわずにシナジー効果を追求できる点も魅力的です。リスクを軽減しつつ、お互いの成長を加速させる素晴らしい方法です。

資本参加のデメリット:経営の自由度と連携の課題

資本参加には、注意すべきデメリットも存在します。他の企業の資本が入ることで、譲渡オーナーの会社の経営の自由度が、多かれ少なかれ低下する可能性があります。特に、提携先の意見を全く聞かないわけにはいかないため、重要な意思決定の際に調整が必要になることもあります。

また、提携を解消する際に、相手企業が保有する株式の買い取りを要求されるケースもあり、予期せぬ資金負担が発生する可能性も考慮しなければなりません。シナジー効果が必ずしも発揮されるとは限らないため、密な連携とコミュニケーションが不可欠です。

▷関連:資本提携とは?業務提携・M&A・子会社化との違い|出資比率の影響

合弁会社設立

合弁会社設立は、複数の企業が共同で出資し、既存の企業を譲受したり、新たな会社を設立したりして、共同でその会社の経営を行う手法です。資本参加が「協力関係」に重点を置くのに対し、合弁会社設立は「共同経営」という点で大きく異なります。これは、新規事業への参入や、海外市場への進出など、単独では難しい大きな挑戦を成功させるための、有効な戦略です。

合弁会社設立の概要:共同経営による新たな挑戦

合弁会社設立の基本的な概要は、複数の企業がそれぞれの資金、人材、技術、ノウハウなどを持ち寄り、共同で一つの会社を運営することです。これにより、参加企業は、個別の強みを結集して新たな事業を創造したり、既存事業の多角化を図ったりできます。

特に、外国企業による単独での会社設立が制限されている国に進出する際に、現地の企業と合弁会社を設立するケースは非常に多いです。

合弁会社設立のメリット:コストとリスクの分散

合弁会社設立の大きなメリットは、新規事業に参入する際のコストやリスクを複数の会社で分散できる点です。単独で大規模な投資を行うよりも、経済的な負担を軽減しながら、新しい市場や事業領域に挑戦できます。

また、参加企業間で資金や人材、技術、ノウハウを共有することで、シナジー効果が期待できるだけでなく、現地の企業と合弁会社を設立することで、海外進出が容易になるという大きな利点もあります。

合弁会社設立のデメリット:利害対立と技術流出のリスク

合弁会社設立には、いくつかのデメリットや注意点もあります。複数の企業が共同経営を行うため、参加する企業同士の利害が一致せず、意思決定のスピードが鈍化したり、対立が生じたりするリスクが常に存在します。

また、自社の持つ重要な技術やノウハウが、提携先に流出するリスクも考慮しなければなりません。共同経営に参加する企業の信用が、自社にも影響を及ぼす可能性もあるため、パートナー選びは非常に重要です。

経営統合を目指すM&Aの種類

M&Aの中でも、複数の企業が一体となり、新たな一つの組織として再出発を目指すのが「経営統合」です。ここでは、経営統合の代表的な手法である「合併」と、複数の企業が対等な立場でグループを形成する「共同株式移転」について詳しく見ていきます。

▷関連:M&Aの経営統合|合併や資本提携との違い・メリットとデメリット

合併

合併は、複数の企業が統合して一つの企業になることを指します。M&Aの中でも最も強い結びつきをもたらす手法であり、参加した企業のいずれかが法人格を失い、消滅する点が大きな特徴です。技術やノウハウ、顧客、権利関係のすべてが共有されるため、非常に大きなシナジー効果が期待できます。

合併の基本的な概念:複数の会社が一つになる

合併の基本的な概念は、複数の企業が法的に一つとなり、単一の法人格で事業を行うことです。例えば、A社とB社が合併した場合、どちらか一方が存続し、もう一方は消滅するか、あるいは両社が消滅してC社という新しい会社が設立されます。

これにより、統合された企業は、より強固な経営基盤と市場での競争力を手に入れることができます。

吸収合併と新設合併の選び方:実務での選択

合併には、「吸収合併」と「新設合併」の二つの種類があります。吸収合併は、合併する複数の会社のうち1社が存続会社となり、他の消滅会社の権利義務のすべてを承継する方式です。実務では、手続の複雑さやコスト面から、この吸収合併が一般的に選択されます。

一方、新設合併は、合併に参加するすべての会社が消滅し、新しく設立する会社がそれらすべての権利義務を承継する方式です。これは、より大規模な再編や、複数の会社が完全に新しいスタートを切りたい場合に適しています。もっとも、実務で新設合併が利用されることはありません。

合併のメリット:コスト削減とシナジー効果の最大化

合併の大きなメリットは、コスト削減と生産性の向上が図れる点です。複数の会社が一つになることで、重複する部門や機能を統合し、効率化を進めることができます。これにより、経営資源の最適化が実現し、全体としての企業運営効率が飛躍的に向上するでしょう。

また、技術やノウハウが共有され、シナジー効果を最大限に引き出せる点も魅力です。市場シェアや規模の拡大にも優位性が確立され、業界内での存在感を高めることができます。

合併のデメリットと統合の難しさ:手続の煩雑さと文化の融合

合併のデメリットとして、買収(会社売却)と比較して手続が非常に煩雑であることが挙げられます。法的な手続だけでなく、人事制度やシステム、企業文化の統合といった「ハード面」と「ソフト面」の両方で、多大な時間と労力、そしてコストがかかります。特に、異なる企業文化を持つ組織を一つにする過程は、想像以上に困難を伴うものです。

また、消滅会社の法人格が消滅するため、従業員や取引先への影響も大きく、慎重な対応が求められます。合併後の意思決定や指揮系統が複雑化する可能性も十分に考慮しなければなりません。

合併のM&A事例:株式会社ミライノベートの経営統合

合併による中小企業の成約事例として、2023年の株式会社ミライノベートと株式会社Jトラストの経営統合が挙げられます。このケースでは、Jトラストを存続会社とする吸収合併が選択されました。合併によりミライノベートは消滅会社となり、その資産、負債、契約などが包括的にJトラストに承継されました。

これは、上場会社同士の吸収合併であり、市場での競争力強化や事業規模の拡大を目的とした、まさに戦略的な企業統合の一例と言えるでしょう。異なる企業が一体となることで、新たな価値を生み出す可能性を秘めていると感じます。

共同株式移転

共同株式移転は、複数の企業が同時に親会社を設立し、その傘下に入るM&Aの手法です。これは、従来のM&Aのようにどちらかが譲受され、どちらかが譲渡オーナーとなる「支配・被支配」の関係ではなく、複数の企業が「対等な立場」で新たなグループを形成したい場合に活用されます。この手法は、各社の独立性を尊重しつつ、共同でシナジー効果を追求する、非常にユニークな統合の形と言えるでしょう。

共同株式移転の概要:対等な立場でグループ形成

共同株式移転の基本的な概要は、既存の複数の企業が共同で一つの新しい親会社を設立し、それぞれの会社の株式をその親会社にすべて移転させることです。これにより、元の各会社は新しい親会社の完全子会社となり、グループ企業としての関係が生まれます。

この手法の大きな特徴は、参加する各企業が「対等な立場」で親会社の傘下に入る点にあります。既存の企業が親会社となる株式交換や株式移転とは異なり、どの会社が主導権を握るかという対立が起こりにくく、より協力的な関係を築きやすいメリットがあります。

共同株式移転のメリット:リスク分散とシナジー追求

共同株式移転のメリットは、参加する企業が互いの強みを活かし、リスクを分散しながら事業拡大や新たな事業創出を目指せる点にあります。それぞれの企業が持つ技術、ノウハウ、顧客基盤を共有することで、単独では実現が難しかった大きなシナジー効果を追求できます。

また、複数の企業が共同で新しい親会社を設立するため、参加する各企業はそれぞれの法人格を維持したまま、グループとして経営統合できるという柔軟性も持ち合わせています。これは、M&Aにおける選択肢をさらに広げる、画期的な手法と言えるでしょう。

▷関連:コングロマリットとは|事例・利点と欠点・ディスカウント解消の手法

みつきコンサルティングがM&A仲介した事例

近年のM&Aの件数推移は最多を更新し続けています。みつきコンサルティングでも多くのM&A仲介(一部はFA)により会社売却や企業買収に繋げています。そのなかには、株式譲渡や事業譲渡を始め、会社分割後の株式譲渡や第三者割当増資による資本業務提携など、多様な事例が含まれています。それらの成約実績に係るオーナー経営者様のインタビューを以下のページで紹介しています。

後継者不在の地方水産業、地域影響を考慮し譲渡決断

譲渡企業:魚類養殖(売上約1.5億円)

譲受企業:水産卸売(売上約250億円)

スキーム:株式譲渡

70歳引退を計画する経営者が後継者不在により廃業も検討。しかし従業員・漁協・地域への影響を重視し、人間性を評価した買い手企業への譲渡を決断し、事業継続を実現。

コロナ禍の環境変化を機に事業承継を選択

譲渡企業:化粧品EC販売(売上約21億円)

譲受企業:化粧品製造販売(売上約130億円)

スキーム:株式譲渡

親族内後継者不在で番頭承継を検討していたが、コロナ禍の急激な事業環境変化により方針転換。海外調達力を持つ上場企業グループ入りで事業安定化を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

M&Aスキーム選定の重要なポイント

M&Aは、単に企業の売買手続を進めるだけではありません。どのようなM&Aの手法(スキーム)を選ぶかによって、その後の企業の成長や、関わる人々への影響が大きく変わってきます。最適なM&Aスキームを選定することは、M&Aを成功に導くための最も重要なステップの一つです。

ここでは、M&Aのスキーム選定において、特に検討すべき3つのポイントについて詳しく解説します。

目的と戦略の明確化:何のためにM&Aを行うのか

M&Aのスキーム選定において、最も基本的ながらも重要なのが「M&Aを行う目的を明確にすること」です。譲受企業は何を達成したいのか、譲渡オーナーは何を解決したいのか、そのゴールによって選ぶべき手法は大きく異なります。

例えば、迅速な経営権の移転であれば株式譲渡が有効ですし、特定事業の取得であれば事業譲渡が適しています。企業文化の統合や、大規模なコスト削減を目指すなら合併が視野に入ります。M&A戦略を立案して最適なスキームを選択しましょう

法的・税務的な影響の検討:専門家と協力する重要性

M&Aの各スキームは、それぞれ異なる法的・税務的な影響を伴います。例えば、株式譲渡では譲渡益に対する課税、事業譲渡では消費税の課税といった税金面での違いがあります。合併や会社分割のような組織再編では、特定の要件を満たすことで税制上の優遇措置を受けられることもあります。

これらの複雑な法律や税金の知識なしに手続を進めるのは、非常に大きなリスクを伴います。そのため、専門性の高いM&A仲介会社などの専門家と密に連携し、各スキームの法的・税務的な影響を十分に検討することが不可欠です。

ステークホルダーへの影響と対応:人への配慮を忘れない

M&Aは、数字上の取引だけではありません。対象会社の従業員、取引先、顧客、そして株主といった、多くのステークホルダー(利害関係者)に大きな影響を与えます。合併や会社分割では、従業員の雇用条件が変更される可能性がありますし、株式譲渡では株主構成が変わることで経営方針に影響を及ぼすこともあります。

これらの人々に与える影響を最小限に抑え、M&A後のスムーズな統合を実現するためには、事前の適切なコミュニケーションと、きめ細やかな対応策の検討が欠かせません。M&Aの成功は、最終的には「人」の心が大きく左右すると私は強く感じています。

M&Aにかかる税金の検討:スキームごとの違い

M&Aを進める上で避けて通れないのが税金の問題、M&Aの税務です。 M&Aの手法(スキーム)によって、発生する税金の種類や、課税される対象、税率などが大きく異なります。 M&Aを検討する際は、税金の影響を事前に把握し、適切な税務戦略を立てることが非常に重要です。

ここでは、代表的なM&Aスキームにおける税金の違いについて、分かりやすく解説します。

株式譲渡の税金:譲渡オーナーへの課税

株式譲渡において発生する税金は、主に譲渡オーナーに課税されます。譲渡オーナーが個人の場合、株式の譲渡所得に対して、所得税と復興特別所得税、住民税を合わせた合計20.315%の税率が適用されます。これは、譲渡価格から株式の取得原価や手続費用などを差し引いた利益(譲渡所得)にかかる税金です。

譲渡オーナーが法人の場合は、株式の取得原価と譲渡対価の差額が、会社の利益としてみなされ、法人税の対象となります。譲渡価格が時価よりも著しく低い場合には、贈与税や法人税が別途かかる場合もあるため、注意が必要です。

事業譲渡の税金:法人と譲受企業への影響

事業譲渡における課税対象は、譲渡オーナーの法人と、事業を譲受する譲受企業の双方に発生する可能性があります。譲渡オーナーの法人には、譲渡した事業資産の売却益に対して法人税が課されます。譲受企業には、譲受した資産の種類に応じて消費税がかかるのが一般的です。

もし譲渡対象資産に土地や建物などの不動産が含まれる場合は、譲受企業にはさらに不動産取得税や登録免許税がかかることもあります。事業譲渡は、株式譲渡と比べて税金の種類が多く、譲受企業の税負担が大きくなる傾向にあるため、事前の税務シミュレーションが非常に重要となります。

組織再編の税金:税制優遇措置と要件

会社分割、吸収合併、株式交換、株式移転といった組織再編行為は、特定の「税制適格要件」を満たすことで、課税優遇措置を受けることができます。これは、M&Aによって課税が生じることを避け、組織再編を円滑に進めるための制度です。

しかし、この税制適格要件は、譲渡オーナーと譲受企業の間の関係性(例えば、支配関係があるか、共同事業を行うかなど)や、譲渡対価の受け取り方など、非常に細かい条件が定められています。これらの要件を誤ると、予期せぬ多額の税金が発生する可能性があるため、必ず税務や会計に詳しい専門家の助言を求めることを強くお勧めします。

M&Aにおける税金は複雑ですが、正しく理解し、専門家と共に計画することで、無駄な支出を抑えることが可能になります。

M&Aの種類・方法のまとめ

M&Aは、企業の成長戦略や事業承継の有力な選択肢として、その種類は多岐にわたります。各M&A手法の特性を理解し、目的と状況に応じて最適な選択をすることが、成功への鍵となります。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業業があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介