LBO(レバレッジド・バイアウト)は、買収対象会社の資産や将来のキャッシュフローを担保に借入を行い、少ない自己資金で企業を買収するM&A手法です。この投資スキームは、大きなリターンを狙える一方で、高い金利や経営への制約といったデメリットも存在します。本記事では、LBOの仕組み、メリット・デメリット、そして成功のための注意点まで、分かりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

LBOとは

LBO(レバレッジド・バイアウト)は、M&Aの世界で広く利用されている、特定の資金調達のやり方を指す言葉です。これは単に企業を買うというだけでなく、どのようにその資金を調達し、将来的なリターンを得るかという戦略的な意味合いが強い手法です。

少ない自己資金で大きな対象会社を譲受できるため、投資効率を高めたいと考える譲受企業や投資ファンドにとって魅力的な手法になります。もしくは、中小企業オーナーの事業承継スキームとして、親族や従業員に自社株を移転する場合のスキームとしても利用されます。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

LBOの基礎知識(レバレッジド・バイアウトの意味)

LBOは、譲受企業が買収対象会社の資産や将来のキャッシュフローを担保にして、金融機関などから借入を行い、比較的少ない自己資金で企業や事業を譲受するM&A手法です。LBOという言葉は「Leveraged Buyout」の略で、「てこ」(レバレッジ)を効かせた「買収」(バイアウト)という意味を持っています。譲渡した対象会社の将来のキャッシュフローで借入金を返済するため、少ない自己資金で大きなリターンを狙える点が最大の特徴と言えるでしょう。まさに、自己資金を「てこ」として活用し、大きな借金(負債)によって、より大きな投資効果を追求する仕組みなのです。

▷関連:バイアウトとは?M&Aやイグジットとの違い・手法・注意点を解説

LBOとMBO・EBOの違い

LBOはM&Aの資金調達の「やり方」に焦点を当てた手法ですが、後述するMBO(マネジメント・バイアウト)やEBO(エンプロイー・バイアウト)は「誰が」買収するかに焦点を当てた手法です。MBOは経営陣が自社株を買収することを指し、EBOは従業員が自社株を買い取ることを意味します。 MBOの場合、経営陣は通常、手元資金が限られているため、買収資金は借入金による調達が多く、結果としてMBOはLBOの形態をとることが非常に多いのです。

つまり、LBOは「どのように資金を調達して買収するか」という手段を指し、MBOやEBOは「誰が買収するか」という主体を指している点が大きな違いです。例えば、PE(プライベート・エクイティ)ファンドがLBOを活用して企業買収を行う場合、それは純粋なLBO取引となります。一方で、既存の経営陣がLBOスキームを利用して自社を買収すれば、それはMBO兼LBOとなるわけです。この点を理解することで、M&Aの多様な案件に対する理解が深まります。

MBO(マネジメント・バイアウト)との違い

MBO(Management Buyout)とは、現在の経営陣が自社の株式を買収し、経営権を取得することを指します。これは、事業承継の一つの形として、あるいは既存の株主からの独立を目指す際に用いられる手法です。MBOの最大の特徴は「誰が」買収するのか、つまり経営陣がその主体であるという点にあります。経営陣が手元資金だけで大規模な買収を行うことは稀であるため、多くの場合、MBOはLBOのファイナンススキームを利用して資金を調達します。そのため、「MBOはLBOの一種である」と理解されることも多く、両者は密接な関係にあるのです。

EBO(エンプロイー・バイアウト)との違い

EBO(Employee Buyout)は、MBOと同様に「誰が」買収するかに焦点を当てた手法であり、従業員が自社の株式を買い取って経営権を取得することを意味します。これは、特に中小企業の事業承継において、現経営者が従業員に会社を譲り渡したいと考える場合に選択されることがあります。MBOが経営層に限定されるのに対し、EBOはより広範な従業員が主体となる点が異なります。EBOもまた、多額の資金を必要とする場合には、LBOの借入金(ローン)を活用したファイナンススキームと組み合わせて実行されることがあります。つまり、LBOは「資金調達のやり方」であり、MBOやEBOは「買収の主体」を指すという、明確な違いがあることを理解しておくことが大切です。

▷関連:M&Aスキームの種類は?広義と狭義・手法の選択・事例も紹介

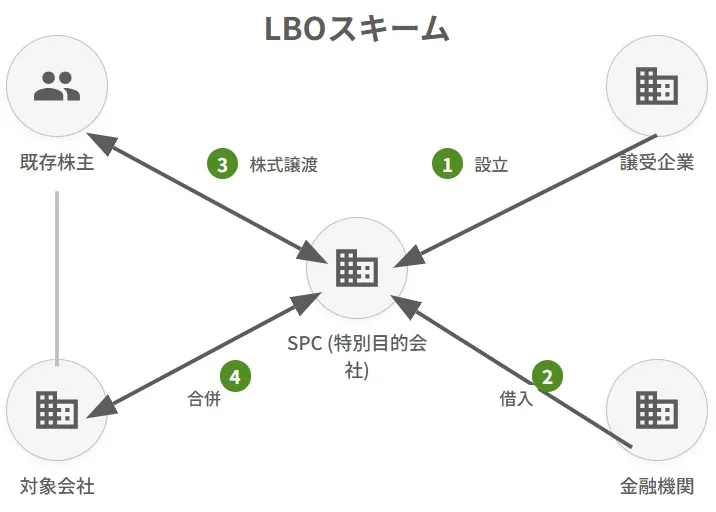

LBOスキームの具体的な流れ

LBOは、その独特な資金調達の仕組みから、M&Aの中でも特に複雑なプロセスをたどります。しかし、その流れを一つひとつ丁寧に見ていけば、決して難しいものではありません。

①特別目的会社(SPC)の設立

LBOスキームの最初のステップは、譲受企業が「特別目的会社(SPC)」を設立することです。このSPCは、M&Aにおける買収のみを目的としたペーパーカンパニーのような存在で、原則としてLBO関連の手続はすべてこのSPCを主体として実施されます。なぜこのような会社を設立するのか、疑問に思われるかもしれません。それは、買収資金の借入によるリスクを、既存の譲受企業本体から切り離すため、そして税務上のメリットを享受するためといった意味合いがあります。SPCの設立は、LBOの根幹をなす仕組みと言えるでしょう。

▷関連:SPCとは?持株会社との違い・メリットとデメリット・活用方法

②金融機関・投資ファンドからの資金調達

SPCが設立されたら、次に金融機関や投資ファンドから買収資金の調達を行います。これがLBOローンと呼ばれる借入金です。このローンの担保となるのは、他でもない買収対象会社の資産や将来生み出すキャッシュフローです。つまり、譲受企業自身の信用力だけでなく、買収対象となる会社の信用力こそが、この借金(ローン)の大きな決め手となるわけです。金融機関は、この融資案件に対して綿密な調査を実施し、対象会社が安定的なキャッシュフローを生み出し、借入金を返済する能力があるかを厳しく審査します。LBOファイナンスでは、通常の融資よりも高金利が設定される傾向にありますが、これは金融機関にとってのリスクが高いことを示唆しています。

▷関連:M&Aファイナンスとは|種類・手法・流れ、個人保証の解除に注意

③対象会社の譲受(株式の取得)実行

資金調達が完了すると、設立したSPCがその資金と自己資金を合わせて、買収対象会社の株式を譲受します。一般的には、対象会社の株式100%の取得を目指すことが多いです。このM&Aが完了すると、SPCは対象会社の親会社となり、対象会社はSPCの完全子会社となります。この時点では、SPCは多額の負債(LBOローン)と対象会社の株式を保有している状態です。

▷関連:子会社化とは|株式や社長はどうなる?M&Aのメリットとデメリット

④対象会社とSPCの合併

M&A実行後、SPCと買収対象会社は吸収合併することが予定されます。この合併により、SPCは消滅し、SPCが負っていたLBOローンという名の借金は、対象会社に移管されることになります。これは非常に重要なステップです。なぜなら、LBOファイナンスは対象会社のキャッシュフローを返済原資とすることが原則だからです。

SPCは事業を行っていないため返済原資がないのが通常であり、合併によってLBOファイナンスを対象会社の直接の負債とすることで、対象会社の収益から借入金を返済していく仕組みが完成するのです。実務上は、許認可の事情などで合併が困難なケースもありますが、その場合でも対象会社からの連帯保証や担保提供を求めることで、金融機関はLBOファイナンスの保全を図ります。

中小企業の事業承継の場合

中小企業の事業承継スキームとしてのLBOの場合、実務上は、必ずしも合併させないことも少なくありません。その場合は、対象企業からSPCへ配当や経営指導料等で資金を還流し、借入金の返済原資に充てるスキームが組まれます。なお、同族会社においては、SPCは相続税計算上の「株式保有特定会社」に該当する可能性が高いため、相続税対策上は注意が必要です。

LBO後:金融機関等への借入金返済

合併が完了し、LBOローンが対象会社に移管された後、対象会社は自社の収益(キャッシュフロー)を用いて金融機関や投資ファンドへの借入金の返済を行います。金融機関は早期回収を優先する傾向があるため、対象会社は最大限の余剰資金を返済に充当する必要があります。この段階では、対象会社のキャッシュフローは返済によって大きくマイナスとなることが予想されるため、計画的な資金繰りが不可欠です。LBOの成功は、この返済がいかにスムーズに進むかにかかっていると言っても過言ではありません。この一連の仕組みを理解することで、LBOが単なるバイアウトではなく、周到なファイナンス計画に基づいたM&A案件であることが分かります。

LBOのメリット・デメリット

LBOは、その複雑なスキームの裏に、譲受企業にとって非常に魅力的なメリットを秘めています。特に、投資効率を最大限に高めたいと考える投資ファンドや、自己資金に制約がある譲受企業にとっては、極めて有用なM&A手法となることがあります。

譲受企業側が得られる具体的なLBOメリット

LBOのメリットは、主に譲受企業側にあります。

自己資金の抑制と投資額の限定

LBOの最大のメリットは、譲受企業が買収に必要な自己資金の投資額を大幅に抑えられる点にあります。買収資金の大部分を金融機関やPEファンドからの借入金(LBOローン)で賄うため、譲受企業は少ない自己資金で大きな企業を譲受できるのです。さらに、譲受企業が負うリスクは、SPCへの出資金部分のみに限定されるケースが多く、銀行借入金は譲受企業に返済義務が遡及されない形(ノンリコース)となるため、投資のリスクを限定できるという利点もあります。

投資リターンの最大化

借入金を最大限に活用することで、LBOは投資額に対するリターンを大きく拡大させることが可能です。譲受後に譲渡企業が成長し、企業価値が向上すれば、将来的に第三者へ売却(バイアウト)する際に、当初の自己資金額を抑えられている分、より大きな売却益(リターン)を得られる可能性があります。例えば、50億円の会社を5億円の自己資金と45億円の借入金で買収し、その会社の価値が100億円になった場合、借入金45億円を返済しても手元に残る利益50億円は、自己資金のみで買収した場合よりもはるかに大きくなるでしょう。この仕組みこそが、多くのPEファンドがLBOスキームを多用する理由です。

利息分の法人税節税効果

LBOスキームにおける合併後、資金調達の債務者となる対象会社は、元金とともに利息も金融機関に返済します。この利息分は、税務上、損金算入が認められるため、LBOを通した資金調達には若干の節税効果がある点もメリットとして挙げられます。ただし、利息はあくまでコストであり、その金額が増えれば経営を圧迫し、場合によっては債務超過や経営破綻を招くリスクもあるため、節税のみを目的にLBOを実施すべきではありません。

譲受後の経営改善への積極的な関与

LBOを実施する投資ファンドは、単に資金を提供するだけでなく、譲受後の対象会社の事業改善に積極的に関与し、収益性を高めることが多いです。彼らは、専門知識やネットワークを駆使して経営改革を推進し、企業価値の向上を目指します。この経営改善への積極的な関与は、対象会社が抱える課題を解決し、LBOローンの返済能力を高める上でも非常に重要な要素となります。譲受された企業にとっては、新たな経営資源やノウハウが注入され、成長を加速させる好機となる場合もあるでしょう。

LBOにおける譲受企業のデメリット

LBOは成功すれば大きなリターンをもたらしますが、その裏側には、譲受企業や対象会社が背負うことになるいくつかの潜在的なデメリットが存在します。

高い金利負担と経営への制約

LBOは多額の借入金を伴うため、金融機関から設定される金利は高くなる傾向があります。これは、買収対象会社の信用力に大きく依存するLBOローンの特性によるものです。高い金利負担は、対象会社のキャッシュフローを圧迫し、収益性を低下させる要因となり得ます。また、多額の借入金の返済を優先させる必要があるため、対象会社は本来必要な設備投資や研究開発投資、新たな事業への投資などが制限される可能性があります。このような経営への制約は、長期的な成長戦略に影響を及ぼしかねません。

対象会社のキャッシュフローへの依存

LBOの最大の懸念の一つは、買収対象会社が安定的なキャッシュフローを生み出せないと、借入金の返済が滞るリスクがある点です。LBOスキームは、対象会社の将来のキャッシュフローを返済原資とするため、業績悪化や市場環境の変化によりキャッシュフローが減少した場合、返済計画が頓挫し、最悪の場合、対象会社が経営破綻に至ることもあり得ます。

期待通りのリターンが得られない可能性

LBOで対象会社を譲受したとしても、必ずしも期待通りのリターンが得られるわけではありません。対象会社の業績が悪化したり、計画したシナジー効果が発揮されなかったりすることで、損失を被る可能性があります。LBOはリスクが限定されているとはいえ、ノーリスクの手法ではないため、対象会社が経営不振に陥った場合には、SPCに出資した自己資金だけでなく、それまでに費やした時間や労力も無駄になってしまう恐れがあります。

短期間での転売リスク

LBOのデメリットとして、譲受企業によっては、対象会社が短期間で転売されるリスクがある点も挙げられます。特に、投資ファンドのうち、短期保有を旨とするフィナンシャルバイヤーを譲受先に選ぶケースでは注意が必要です。譲渡オーナーは通常、自社の成長を願って譲渡に臨むものですが、売却益を狙って短期間で転売されると、従業員の士気や取引先との関係に悪影響を及ぼす可能性があります。これは、事業承継を検討する譲渡オーナーにとって、懸念される点ではないでしょうか。

譲受後の経営改善ハードルの上昇

LBOが実施されると、対象会社は多額の負債を背負うことになります。借入金の元本に利息を加えた返済は、キャッシュフローを大きくマイナスに押しやり、経営を圧迫する可能性は決して低くありません。一般的なM&Aに比べて、LBOを目的とした借入金には高い金利が設定される傾向があるため、経営改善のハードルはどうしても高くなってしまうでしょう。対象会社は、この重い借金という足かせを背負いながら、収益性を向上させ、企業価値を高めていくという、困難な道のりを歩むことになります。

▷関連:企業買収とは?目的・利点と欠点・種類と手法・流れ・M&Aの注意点

LBOによるM&Aの成功事例と失敗事例

LBOの成功事例と失敗事例を比較した表は以下の通りです。

| 項目 | 成功事例 | 失敗事例 |

|---|---|---|

| 当事者 | リップルウッド・ホールディングスによる日本テレコム買収 | ダイセンホールディングスによるさとうべネック買収 |

| 買収前の状況 | ・2000年代初頭に実行 ・データ通信分野を中心に事業拡大を図る戦略 ・外資系ファンドによる日本企業の経営改革という当時としては珍しい取り組み | ・さとうべネックは無借金で利益を確保 ・非常に良好な経営状況 ・財務面でも健全性が保たれており、事業運営も順調に進んでいる優良企業 |

| 買収実行 | ・自社の経営陣を日本テレコムに送り込んだ ・日本市場への本格的な参入を目指す戦略 ・積極的な経営関与により、企業の潜在価値を最大限に引き出そうとする姿勢 | ・株式会社SBIキャピタルからLBOローンを調達 ・13億円で買収 ・シナジー効果を目指すものだった ・借入金を活用した譲受により、少ない自己資金で大きな案件を実現する戦略 |

| 買収後の戦略と展開 | ・日本テレコムは固定電話事業を切り離し、携帯電話事業にリソースを集中 ・ボーダフォン事業の経営に専念することを目的とした大胆な事業再編を実行 ・不採算部門からの撤退と成長分野への集中投資により、経営効率を大幅に改善 ・この選択と集中の戦略が後の成功の基盤となった | ・買収後に経営状況は急速に悪化 ・営業利益は確保していたものの、莫大な借入金と利息の返済ができない状況に陥った ・事業自体は黒字を維持していたにもかかわらず、財務負担が経営を圧迫 ・典型的な「黒字倒産」のパターン |

| 結果 | ・わずか1年も経たないうちに企業価値を大幅に上昇させることに成功 ・2004年にはソフトバンク株式会社に総額3,400億円で売却を実現 ・投資家に大きなリターンをもたらした ・短期間での価値向上は、適切な経営戦略と迅速な実行力の重要性を示している | ・M&Aからわずか8か月後の2012年9月に黒字倒産という衝撃的な結末 ・民事再生法の適用を申請 ・負債総額は44億2,985万円に上った ・短期間でこのような事態に至ったことは関係者に大きな衝撃を与えた |

| 成功要因・失敗要因 | ・積極的な経営関与によって企業価値を高め、短期間で大きなリターンを生み出した ・明確な事業戦略の策定と迅速な実行 ・外部の専門的な経営ノウハウと資金力を活用することで企業の潜在能力を最大限に発揮 ・市場環境の変化を的確に捉えた戦略転換が功を奏した | ・LBOによる借入金返済のキャッシュフロー負担が経営を大きく圧迫 ・LBOが「諸刃の剣」であることを示す典型的な失敗例 ・事業は順調でも、財務面での負担が致命的な問題となった ・投資案件としてのリスク管理の重要性を改めて認識させられる事例 |

| 教訓 | ・適切な経営戦略と迅速な実行力の重要性 ・事業の選択と集中による経営効率の改善 ・外部の専門知識と資金力の活用による価値創造の可能性 | ・LBOを検討する際は、借入金の返済計画を慎重に検討する必要 ・事業キャッシュフローとのバランスを十分に考慮することが不可欠 ・成功の可能性と同時に、失敗のリスクも常に念頭に置いた判断が求められる ・買収前の状況を正確に把握することの重要性 |

成功事例では明確な事業戦略と迅速な実行が企業価値向上につながった一方、失敗事例では財務負担が経営を圧迫し黒字倒産に至りました。LBOを検討する際は、借入金の返済計画と事業キャッシュフローのバランスを慎重に評価することが不可欠です。

▷関連:近年のM&A事例|最近の有名な事例・中小企業の成功事例も紹介

LBO実施上の重要な注意点(譲受企業側)

LBOを成功させるためには、潜在的なリスクや課題にしっかりと向き合う必要があります。特に、金融機関との関係性、対象会社の選定、そして譲受後の経営戦略は、LBO案件の成否を分ける重要なポイントとなります。

金融機関・融資先の制約条件への厳格な対応

LBOでは、多額のLBOローンを融資する金融機関から、非常に厳格な条件が求められます。これらの制約条件に適切に対応することが、LBOの失敗を回避し、成功へ近づけるために不可欠です。金融機関は、自らの投融資を守るために、詳細なルールを設定するのです。

モニタリングとコベナンツの遵守

LBOを行った譲受企業は、融資を行う金融機関から常時モニタリングを受け、定期的な資料提出や報告が求められます。このモニタリングへの対応は、手間のかかる作業ですが、客観的な視点から経営の課題に気づける有意義な機会でもあります。また、「コベナンツ」と呼ばれる誓約条項を結ぶことが一般的です。

コベナンツには、履行すべき義務、禁止事項、そして最低限クリアしなければならない財務状況などが詳細に定められています。レバレッジ・レシオ(負債額÷EBITDA)やDCR(債務償還比率)など、具体的な財務指標の基準が設けられることが多く、これらを守ることは事業の健全性を保つ上でも重要です。

LBOローンにおける具体的な制約事項

LBOローンには、コベナンツ以外にも様々な制約事項が設けられることがあります。例えば、特定の運転資金について自由に引き出しや返済ができるコミットメントラインが設定されたり、新規の借入や担保提供が制限されたりすることがあります。また、毎月のキャッシュフローから一定額以上を返済に充てる「強制弁済」のルールが定められたり、特定の銀行口座に資金を集約するよう求められたりすることも珍しくありません。これらの制約は、譲受後の経営の自由度を制限する一方で、対象会社の健全な資金管理と早期の借金返済を促すという意味合いを持っています。

経営が安定した対象会社の選定

LBOが成功するかどうかは、買収の対象となる会社の特性に大きく左右されます。特に、安定した収益を生み出しており、現金化しやすい資産を多く保有し、かつ債務が少ない企業がLBO案件に適しているとされます。例えば、都市部の歴史のある会社では多くの不動産を保有し、経済状況に左右されにくい安定した収益が見込める企業は、LBOの成功率が高まる傾向にあります。また、上場企業で株式市場から過小評価されている企業など、譲受後に企業価値向上の具体的な方針が見えやすい場合も、LBOの成功確率が上がるでしょう。対象会社の選定は、LBOの成否を握ります。

シナジー効果を見込める対象会社の選定

LBOを成功させる上で、譲受企業や既存の他の投資先との間で高いシナジー効果を見込める対象会社を選ぶことも、重要な要素です。単に財務的なリターンを追求するだけでなく、事業面での相乗効果を生み出すことで、対象会社の企業価値をさらに高め、LBOローンの返済能力を向上させることが期待できるからです。

投資ファンドがLBOを行う場合、買収対象会社のビジネスに精通したコンサルタントやM&A仲介会社に支援を依頼したり、外部から経験豊富な経営者を招聘したりする戦略を立てることが一般的です。この「のれん」とも言える無形資産の価値を最大限に引き出すことが、LBOの真価を発揮させます。

LBOとは(まとめ)

LBO(レバレッジド・バイアウト)は、買収対象企業の資産や将来のキャッシュフローを担保に借入れを行い、少ない自己資金で企業を買収するM&A手法です。高い投資リターンを狙える反面、高金利の負担や経営への制約、業績悪化による返済不能リスクを伴う「諸刃の剣」でもあります。成功には、安定した収益力を持つ企業の選定と、徹底した事前調査に基づく緻密な返済計画が不可欠です。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。LBOは事業承継スキームとしても活用されますが、複雑な法務・税務の知識が求められます。LBOの活用をご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説- 2026年7月10日M&Aブティックとは?仲介会社やFAとの違い・種類と選び方

- 2026年7月10日M&A仲介会社ランキング|売上規模と大手への依頼判断・選び方

- 2026年7月9日M&Aエージェントとは|仲介との違いと会社売却での選び方