表明保証保険は、M&A契約で約束された「真実性と正確性」が破られたときに生じる損害を補償する保険です。本記事では、その基本的な仕組から国内での普及状況、買主・売主双方にとってのメリット、保険料水準や契約手続まで、表明保証保険の全体像をわかりやすく解説します。

表明保証保険とは

M&A契約において、当事者は自社の財務・法務・事業運営の実態が契約書面どおりであることを「表明保証」として宣言します。ところが取引後に未払残業代や環境問題など隠れた負債が判明すると、買主は損害を被り、売主は補償責任を負う事態となり得ます。このリスクを第三者である保険会社が引き受け、経済的損失を肩代わりする仕組みが表明保証保険です。

M&A契約における表明保証の重要性

表明保証は譲受企業にとって、開示情報の信頼性を裏付ける“最後の砦”です。特に財務諸表の正確性や訴訟リスクの有無は、買収価格にも直結するため、詳細かつ網羅的な表明保証が求められます。売主側にとっても、表明保証を誠実に提示することで取引を円滑に進めることができる一方、違反時には多額の補償義務が生じる可能性があります。

国内での普及状況と背景

海外では以前から一般的だった表明保証保険ですが、日本では2020年頃から大手損害保険会社が国内向け商品を相次いで投入したことで、利用件数が増えました。書類提出や審査対応を日本語で行えるようになり、手続負担が大幅に軽減されたことが普及を後押ししています。

▷関連:表明保証とは?M&Aの条項例・違反への対応・判例・リスクヘッジ策

表明保証保険の仕組

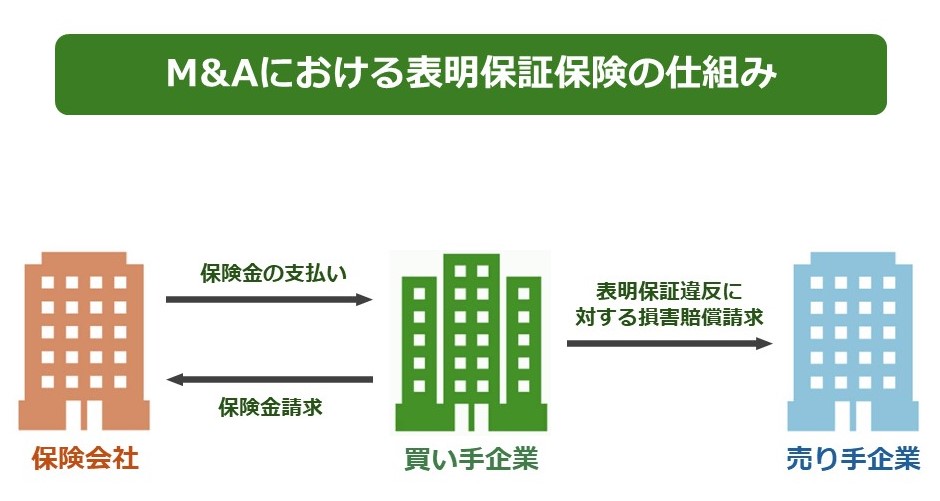

表明保証保険では、最終契約書(DA)で規定する表明保証の違反があった際に、経済的な損失を保険会社が補償します。

M&Aの実施後に、契約と異なる内容が判明しても、経済的な損失をスムーズにカバーできる仕組みです。

買主用保険と売主用保険

M&Aの表明保証保険は、買い手用と売り手用があります。

買主用保険

- 保険契約者・被保険者は買主。

- 売主の補償責任範囲を超えて補償を設定できる。

- 売主を介さず直接保険会社に請求できるため、手続が簡便。

売主用保険

- 保険契約者・被保険者は売主。

- 補償範囲はM&A契約で定めた責任内に限定。

- まず買主から売主への補償請求が確定した後、売主が保険会社に請求する流れとなり、手続が煩雑。

実務では補償範囲の広さと請求の容易さから、買主用保険の採用が圧倒的に多いのが現状です。

保険料の水準と小規模案件への対応

保険料は支払限度額の概ね2〜4%が目安です。たとえば限度額10億円なら2000万〜4000万円。ただし最低保険料が設定されているため、小規模M&Aでは費用負担がネックでした。現在は最低保険料を数十万円に抑えた商品も登場し、より小規模な案件でも選択肢として現実味を帯びています。

▷関連:最終契約書(DA)とは?M&Aでの種類・記載項目・雛形・注意点

表明保証保険の契約締結までの流れ

M&Aにおける表明保証保険に加入するまでの主要なプロセスを、下表にまとめました。

| 加入プロセス | 具体的な作業内容と所要期間 |

|---|---|

| 1 仮見積り取得 | 買主が保険会社または代理店に連絡し、案件概要を伝えます。3営業日前後でオンライン見積りが提示されることが一般的です。 |

| 2 確定見積り申込 | 買主はデューデリジェンス報告書など詳細資料を提出し、追加の質疑応答に応じます。ここで審査費用が発生します。 |

| 3 引受審査 | 保険会社が資料を精査し、約10営業日で補償条件を確定します。免責項目や保険期間などが細部まで提示されます。 |

| 4 契約締結 | M&A契約と同日に保険契約を締結するのが通例です。これによりクロージング後すぐに補償が有効となります。 |

▷関連:M&Aのクロージングとは|当日の流れ・必要書類・前提条件・手続

表明保証保険のメリット・デメリット

M&Aにおいて、表明保証保険を利用するメリットと注意点(デメリット)を説明します。

表明保証保険を利用するメリット

買い手または売り手が表明保証保険を戦略的に活用するメリットは以下のとおりです。

買主のメリット

- 損害回復の迅速化

売主に請求する代わりに保険会社へ直接請求でき、資金回収までのタイムラグを大幅に短縮。 - 回収確実性の向上

一般的に売主より信用力の高い保険会社が支払主体となるため、実際に損害を被った場合でも資金回収が確実。 - 交渉負担の軽減

表明保証条項のハードネゴを避けられ、売主との関係を損なわずにクロージングを迎えられる。

売主のメリット

- 補償責任リスクの軽減

取引後に生じ得る補償義務を保険でカバーできるため、資金拘束や心理的負担を抑えられる。 - クリーンエグジットの実現

投資ファンドや個人オーナーは、売却益を早期に確定し次のステップに資金を振り向けやすくなる。 - 買主との長期的関係維持

トラブル発生時の直接交渉を回避することで、取引後も友好的な関係を保ちやすい。

表明保証保険の補償対象外と注意点(デメリット)

表明保証保険には万能薬のようなイメージを抱きがちですが、実際には「保険で救えない領域」が存在します。盲点を抱えたまま導入すると、いざというときに想定外の損失が露呈しかねません。ここでは、買主用保険を前提に、契約上の免責・制限を整理します。

買主担当者が違反を認識していた場合

買主側の担当者がデューデリジェンスの過程で表明保証違反を知り得る情報を掴んでいた場合、その損害は免責となります。たとえば、買主が「未払残業代の可能性」を把握しながら契約締結を急ぎ、売主の「未払残業代は不存在」との表明保証を鵜呑みにしたとしましょう。取引後に違反が顕在化しても、買主は保険金を請求できません。要するに「わかっていたのに買った」のなら自己責任、という厳格なルールです。

デューデリジェンスが不十分な場合

保険会社は引受審査で「買主の調査が合理的水準か」をチェックします。規模や業種に照らし、十分な深度の調査報告書がないと判断されれば、追加調査を求められたり、当該領域が補償対象から除外されることもあります。デューデリジェンスを“形だけ”で済ませた案件では、かえって保障が薄くなるという逆転現象が起こり得るのです。

免責となる代表的項目

表明保証保険がカバーしない項目は、業界を問わず頻出します。下記に列挙した範囲は、契約書で補償を定めても保険では支払われないケースが一般的です。

- 将来の業績予測・見積もりに関する誤差

- 年金・退職金の積立不足

- 第二次納税義務や過去の環境汚染、アスベスト問題

- 不動産固有の隠れた瑕疵

- 贈収賄や反社会的勢力との取引など重大なコンプラ違反

買主としては「保険で守られない最後の砦」を理解し、価格交渉や別途の補償条項(エスクローなど)で手当てする必要があります。

表明保証保険導入の判断ポイント

保険料コストと補償効果のバランスを測るため、実務では次の観点がチェックリストになります。

費用対効果の試算

保険料は支払限度額の2〜4%、最低保険料は従来500万〜1000万円が相場でした。対象企業の規模が小さく「限度額5億円以下」の案件では割高感が否めません。ただし最近は最低保険料を数十万円に設定した商品が登場し、中小M&Aでも選択肢となり得ます。試算時には、補償上限(企業価値の10〜20%程度)と免責額を加味して「最悪シナリオに備えるコスト」と比較してください。

売主・買主の心理的ハードル

買主は「損害が出たら保険請求で済む」という安心感を得られますが、売主にとってもメリットは大きいです。譲受企業との関係維持、補償責任リスクの早期遮断は、特に個人オーナーやファンドにとって切実な問題だからです。“双方の痛みを最小化する装置”として、相手側に提案する姿勢が交渉をスムーズにします。

交渉スケジュールとの整合

表明保証保険の確定見積りには10営業日前後が必要です。デューデリジェンスに要する時間、質疑応答の回数を逆算し、契約締結日と同日で保険発効できるようスケジュールを組むことが重要です。限られた時間で無理に進めると、肝心の補償条項や免責条件を吟味できません。

▷関連:M&Aの流れ|会社売却の進め方・基本的な手順を仲介会社が解説

表明保証保険の活用事例で学ぶリスクマネジメント

M&Aで表明保証保険が利用される典型ケースを紹介します。

ファンドが売主のケース

- 状況 運用期間満了が迫る投資ファンドが、企業価値100億円でポートフォリオ企業を譲渡。

- ポイント ファンドは早期にリターンを確定したいが、最大3年間の補償責任が足かせ。

- 対応 買主用保険(限度額10億円、料率2.5%)を導入し、売主のエスクロー留保を最低限に圧縮。

- 効果 ファンドは投資家への分配を迅速化、買主は補償請求プロセスを単純化。

オーナー社長が売主のケース

- 状況 地方の製造業オーナーが70歳を前に事業承継。譲渡価格は15億円。

- ポイント 老後資金として譲渡対価を確実に手元に残したい。

- 対応 最低保険料50万円の商品を活用し、想定外リスクをヘッジ。

- 効果 譲渡対価を全額受領後、表明保証違反リスクによる資金拘束を回避し、安心して第二の人生をスタート。

表明保証保険の導入を円滑に進めるコツ

保険契約をスムーズに締結するための実践的なヒントを、下表にまとめました。

| 実践的ヒント | 具体的な対応方法と効果 |

|---|---|

| デューデリジェンス資料の整理 | 保険会社は「調査が合理的かどうか」を細かく見ています。財務・税務・法務それぞれのDD報告書を体系的にまとめ、保険会社が論点を追いやすいよう章立てを整理しておきましょう。 |

| 質疑応答のスピード対応 | 引受審査中に飛んでくる質問は、保険料や免責条件に直結します。保険会社との窓口担当を1名に集約し、即日回答を徹底すると交渉主導権を保てます。 |

| 補償条件とM&A契約の整合 | M&A契約の補償条項と保険の補償範囲がズレていると、穴が生じます。両契約書を並べ、期間・限度額・免責額が一致するか二重三重に確認しましょう。 |

表明保証保険は「想定外の損失」を浮き彫りにし、買主・売主双方のダメージを限定するツールです。もちろん保険料や免責事項という制約はありますが、契約交渉を短縮し、補償責任を第三者へシフトできるメリットは大きいと言えます。適切なデューデリジェンスと合わせて活用すれば、クロージング後の不安を減らせるでしょう。

よくあるご質問|M&Aの表明保証保険に関するFAQ

表明保証保険は、M&A取引における予期せぬリスクに備え、譲渡企業と譲受企業の双方に安心を提供する重要なツールです。中小企業のオーナー経営者の皆様や、譲受企業のM&Aご担当者様が表明保証保険の基本的な内容や活用方法、最新の動向について理解を深める一助となれば幸いです。

M&A取引において、株式譲渡契約書などの契約書に記載される表明保証条項の違反によって生じる経済的損失を補償することを目的とした保険です。具体的には、M&Aクロージング後に、契約書で表明保証された事実が真実かつ正確ではなかった場合に、譲受企業または譲渡オーナーに対して保険金が支払われる仕組みが提供されます。この保険は、契約締結時やクロージング時点で未知であったリスクに対して適用されるものです。

表明保証保険は、万が一の損失に備えるだけでなく、M&A交渉を円滑に進めるためのツールとしても注目されています。特に、プライベートエクイティ(PE)ファンドがポートフォリオカンパニーを譲渡する際など、表明保証保険の活用を前提としたオークションが行われることが一般的になっています。これにより、譲渡企業は長期的な補償義務のために資金を留保する必要がなくなる、または投資家へ速やかに配当できるといったメリットがあり、PEファンドとともに発展してきた保険商品であると言えます。

表明保証保険は、譲渡オーナーと譲受企業のいずれの当事者も購入できます。しかし、譲受企業が購入するケースが殆どです。これは、譲受企業が購入する表明保証保険の場合、譲渡オーナーの詐欺的行為や隠蔽に起因する譲受企業の経済的損失も補償対象となるためです。譲渡オーナーが購入する保険では、当然ながら譲渡企業自身の詐欺的行為や隠蔽は補償されません。

表明保証保険は、譲受企業のデューデリジェンス(DD)で検知されなかった未知のリスクに対してのみ適用されます。したがって、譲渡企業から開示されていたり、DDで既に検知されていた既知のリスクについては、表明保証保険の対象外となります。これらの既知のリスクについて譲受企業が補償を望まない場合は、譲渡企業に特別補償を求めるか、租税債務保険や偶発債務保険などの他の保険商品の活用が検討されます。

保険料は、対象会社の業種、オペレーション地域、取引の準拠法、限度額(保険期間を通じて保険会社が支払う保険金の総額)、保険期間、免責金額などを総合的に考慮して決定されます。例えば、2024年におけるおおよその保険料率は、手配が必要な限度額に対して、アメリカでは2.4%から3.0%、ヨーロッパでは0.5%から1.5%、アジアでは0.8%から2.0%程度で設定されているようです。また、免責金額は企業価値の0.5%から1%程度、限度額は企業価値の10%から30%の範囲内で設定されることが一般的なようです。

表明保証保険の見積もり取得から引受審査までは、主に2つのプロセスに分かれます。まず、案件の概要資料や株式譲渡契約書の最新ドラフトなどを提出し、通常4から6営業日で概算見積もりが提供されます。この見積もりには保険料だけでなく、主な免責事由なども記載されており、保険会社選定の参考となります。次に、保険購入を希望する場合、正式に引受審査が開始されます。保険会社は、譲受企業側の会計、税務、法務などの外部アドバイザーが作成したDDレポートや、バーチャルデータルームの資料などを精査し、質疑応答を通じて最終的な契約条件を提示します。必要な資料が全て揃ってから通常10営業日前後で最終条件が提示されることが一般的です。

日本国内では、2020年に東京海上日動火災保険が国内M&A取引向けの表明保証保険の発売を開始し、その後他の大手損害保険会社3社も追随しました。さらに、2024年にはオーストラリア発のMGAであるFusionも引受けを開始し、国内M&A保険の普及が加速しています。外資系であっても、全ての審査が日本語で行われ、保険証券も和文で発行されます。これにより、日本のM&A取引での利用が非常に容易になりました。発売当初は高めであった保険料率も、実績の蓄積と保険会社間の競争激化により大幅に引き下がっています。補償範囲も広がりを見せており、当初免責とされていた知的財産権に関する表明保証がカバーされるケースも出てきています。また、1000億円規模の大型案件でも利用されるようになり、利用範囲が広がっています。

はい、表明保証保険はTOB(株式公開買付)やMBO(マネジメント・バイアウト)案件でも活用が可能です。特に、ファンドからの出資金で譲受資金を調達するMBOでは、表明保証保険の活用が有効と考えられています。これは、MBO完了後に創業家とPEファンドが一体となって事業改革を進める中で、創業家の表明保証違反があった場合でも、PEファンドが保険会社に損害を請求することで、創業家との間で争う状況を回避できるためです。ただし、TOB案件では、買付者が対象企業から十分な情報開示を受けられない可能性や、買付者側で十分なDDが実施できない可能性が高い場合、保険の引受けが難しくなることがあります。

日本国内での表明保証保険の活用状況は、欧米諸国と比較してまだ低い水準にあると考えられています。主な課題として、保険に対する認知度の低さや、リスクヘッジコストを「無駄な支出」と捉える傾向が挙げられます。また、M&A業界の一部では、保険を交渉ツールとして使うことを「邪道」と考える向きや、厳しいタイムラインの中で保険会社や保険代理店といった参加者を増やすことに抵抗があるという声も聞かれます。さらに、海外の保険会社が日本国内で保険証券を発行するためには、国内の損害保険会社との提携(フロンティング)が必要となる点や、日本語での引受審査体制の整備が急務である点も課題です。国内の損害保険会社についても、アンダーライター(保険の引受審査を行う専門スタッフ)の採用や育成による審査体制の強化が必要と考えられます。

M&Aの表明保証保険のまとめ

表明保証保険はM&A契約の表明保証違反による損害を補償する保険です。譲受企業は損害回収の確実性が向上し、譲渡オーナーは補償責任リスクを軽減できます。2020年頃から国内でも普及が進み、交渉の円滑化や取引後の想定外トラブルへの備えとして有効です。免責事項や保険料を理解した上での慎重な導入が重要です。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多数在籍しています。表明保証保険の活用も含め専門的な知見でサポートしますので、M&Aをご検討の際はご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響- 2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸