事業承継は、相続と密接に関わり、税金や後継者問題など複雑な課題が伴います。本記事では、事業承継と相続の違いから、親族内承継、M&Aといった選択肢ごとの対策、事業承継税制の活用法まで、会社の未来を守るための知識を分かりやすく解説します。

事業承継と相続、その密接な関係

中小企業の経営者にとって、会社を誰に、どのように引き継ぐかという「事業承継」は、避けて通れない大きな経営課題です。特に、親族や従業員といった身近な方へ会社を託す場合、多くは「相続」というテーマが密接に関わってきます。この二つは、大切なものを次の世代へ「引き継ぐ」という点で似ていますが、その性質や手続は大きく異なります。両者の関係を正しく理解することが、円滑なバトンタッチへの第一歩です。

事業承継と相続の違い

事業承継と相続は、経営者が亡くなった際に同時に発生することが多く、混同されがちですが、目的も方法も異なります。

相続とは

はじめに相続とは何かについて説明します。

財産・権利・義務の包括的な承継

相続とは、ある人が亡くなった際に、その人が持っていた財産や権利、そして義務のすべてを、法律で定められた人(相続人)が引き継ぐ制度のことです。対象となるのは、預貯金や不動産といったプラスの財産だけではありません。借入金や連帯保証といったマイナスの財産も、自動的に引き継がれる点には特に注意が必要です。亡くなって財産を遺す側を「被相続人」、受け取る側を「相続人」と呼びます。

相続の方法

相続の方法は、主に3つに分けられます。一つは、民法で定められた相続人が、法律で決められた割合で財産を受け取る「法定相続」。二つ目は、故人が遺言書で相続の内容を指定する「遺言による相続」。そして三つ目が、相続人全員の話し合いで遺産の分け方を決める「分割協議による相続」です。時効が定められている手続もあるため、慎重な対応が求められます。

事業承継とは

次に事業承継とは何かについても説明します。

会社経営そのものを引き継ぐプロセス

事業承継とは、会社の経営権や事業、資産、そして従業員や企業文化といった「目に見えない価値」まで含めて、現経営者から後継者へ引き継ぐ一連のプロセスを指します。単なる財産の移転ではなく、会社の未来を託すための重要な経営判断です。後継者の育成や、社内外への丁寧な説明も、承継を成功させるためには欠かせません。

事業承継の3つの選択肢

事業承継は、後継者のタイプによって大きく3つに分類されます。経営者の子どもや親族が後を継ぐ「親族内承継」。会社の役員や従業員が引き継ぐ「社員承継(社内承継)」。そして、M&Aを活用して社外の第三者や他の企業に会社を譲る「第三者承継」です。どの方法が最適かは、会社の状況や経営者の想いによって異なります。詳しくは後述します。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

相続と事業承継の具体的な違い

相続と事業承継の違いを理解することが、適切な対策を講じる上で非常に重要です。以下の表は、相続と事業承継の主な違いをまとめたものです。

| 項目 | 相続 | 事業承継 |

|---|---|---|

| 後継者(引き継ぐ人) | 民法によって配偶者や子、親など、身分関係のある人に限定されています。 | 親族である必要はなく、従業員や全くの第三者でもなることが可能です。 |

| 実行するタイミング | 民法で「死亡によって開始する」と定められており、経営者の意思とは関係なく、亡くなった瞬間に始まります。 | 経営者が元気なうちでも、ご自身の好きなタイミングで計画的に進めることが可能です。ただし、生前に承継を進める場合は、贈与税や所得税が課税される可能性があるため、注意が必要です。 |

| 対象となる資産 | 預貯金や不動産、借金など、故人の個人的な財産のすべてが対象です。 | 経営権そのものである「自社株式」や、事業に必要な資産・負債、そして経営理念や信用といった「有機的な資産負債」が主な対象です。 |

相続は個人の財産、事業承継は会社の経営資源を引き継ぐ、と考えると分かりやすいかもしれません。

事業承継に潜む課題、事前に確認すべきポイント

会社のバトンを次の世代へ渡す事業承継。特に相続が絡む場合、財産の引継ぎだけでなく、後継者や税金の問題など、多角的に検討すべきポイントが存在します。これらを見落としてしまうと、後々大きなトラブルに発展しかねません。

何を誰に引き継ぐのか(資産・負債・経営権)

事業承継で最初に確認すべきは、「何を承継するのか」という対象の明確化です。自社株や不動産といったプラスの資産はもちろん、借入金や経営者の個人保証といった負債も承継の対象です。さらに、従業員や取引先との信頼関係といった「目に見えない資産」や、会社の意思決定権である「経営権」も含まれます。これらの資産や責任の承継先を遺言書などで具体的に定めておくことが、後のトラブルを防ぐ第一歩です。

後継者の選定(親族・従業員・第三者)

次に重要なのが「誰が後を継ぐのか」という後継者の選定です。承継が円滑に進むかは、後継者の資質と準備にかかっていると言っても過言ではありません。相続によって事業承継を行う場合、後継者が曖昧だと、他の相続人との間で経営権を巡る争いが起きやすくなります。早めに後継者を決め、その意図を家族や従業員に周知しておくことが、無用な混乱を避けるために不可欠です。

▷関連:社長の後継者がいない会社|後継ぎ募集の理由・事業承継方法を解説

避けては通れない相続税の問題

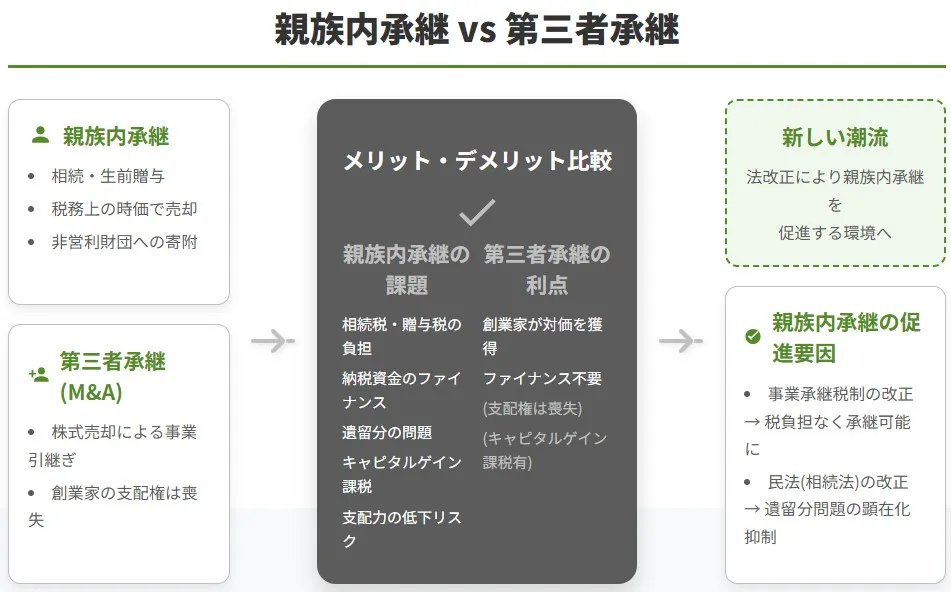

事業承継における「見えにくい壁」の一つが、相続税の負担です。特に中小企業の場合、自社株が相続財産の大半を占めることが多く、その評価額が想定以上に高額になるケースは少なくありません。納税資金が準備できなければ、会社の資産を売却せざるを得ない状況に追い込まれ、事業の継続が困難になる可能性すらあります。このリスクに備えるため、自社株の評価額を把握し、納税資金を準備しておくことが経営者の最後の責任とも言えるでしょう。

相続税の税率

相続税は、財産の額が大きくなるほど税率も高くなる累進課税方式が採用されています。以下は、法定相続分に応ずる取得金額ごとの税率と控除額の表です。例えば、取得金額が1億円以下の場合、税率は30%となります。自社の株価評価額と照らし合わせ、おおよその税負担をイメージしておきましょう。

| 法定相続による取得金額 | 税率 | 控除額 |

| 6億円超 | 55% | 7,200万円 |

| 6億円以下 | 50% | 4,200万円 |

| 3億円以下 | 45% | 2,700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 1億円以下 | 30% | 700万円 |

| 5,000万円以下 | 20% | 200万円 |

| 3,000万円以下 | 15% | 50万円 |

| 1,000万円以下 | 10% | ― |

円滑な事業承継を実現するための生前対策

事業承継を成功させるためには、生前の周到な準備が何よりも大切です。後継者を決めるだけでなく、税金、法律、資金面など、あらゆる角度から対策を講じることで、会社を次世代へスムーズに引き継ぐことができます。

遺言書の活用

スムーズな承継の基本は、経営者の意思を明確に示す「遺言書」の作成です。特に、後継者に自社株を集中して相続させ、その他の財産を他の相続人に分配する旨を記しておくことで、相続発生後の親族間トラブルを未然に防ぎます。遺言書にはいくつか種類がありますが、法的な不備がなく、最も確実なのは公証人が作成に関与する「公正証書遺言」です。

見落としがちな負債・個人保証の引継ぎ

多くの中小企業では、経営者が会社の借入金の連帯保証人になっていたり、個人資産を担保に提供していたりします。この負債や保証の扱いを決めずに承継すると、後継者に重すぎる負担を強いることになります。生前のうちに金融機関と交渉し、保証人の変更や解除について協議しておくことが不可欠です。役員退職金を活用して借入金を返済し、個人保証を解消しておくのも有効な手段です。

▷関連:負債も事業承継される?債務超過・連帯保証をM&Aで削減する対策

生前贈与・自社株売却という選択肢

相続を待たずに、生前のうちに後継者へ自社株を移転する方法も有効です。これには「生前贈与」と「売買(譲渡)」の2つの方法があります。

生前贈与

生前贈与は、経営者の意思で確実に後継者へ株式を渡せる方法です。ただし、多額の贈与税がかかる可能性があるため、「相続時精算課税制度」や後述する「事業承継税制」といった特例制度の活用を検討するのが一般的です。毎年少しずつ贈与を進める暦年贈与という方法もありますが、計画的な実行が求められます。

売買(譲渡)

後継者に自社株を売却する方法は、シンプルで分かりやすい手法です。後継者は対価を支払うため、(それが時価なら)他の相続人の遺留分(最低限の遺産取得分)を気にする必要がないというメリットがあります。しかし、最大の課題は後継者の資金力です。親族内承継では資金調達が難しく、現実的には贈与が選ばれることが多いのが実情です。

▷関連:株式譲渡による事業承継|相続・贈与・売買の方法、税金の特例も解説

自社株の評価額を引き下げる節税策

相続税や贈与税は、自社株の評価額を基に計算されます。つまり、この評価額を合法的に引き下げることができれば、税負担を大きく軽減できます。

役員退職金や自己株式取得の活用

有効な株価引き下げ策として、「役員退職慰労金の支給」が挙げられます。経営者が退任する際に会社から退職金を受け取ることで、会社の利益が圧縮され、純資産が減少します。その結果、税務上の株式評価額が下がるのです。また、会社が経営者の持つ株式を買い取る「自己株式の取得」(金庫株化)も有効です。経営者は株式を現金化でき、会社の評価額も調整できます。

生命保険や不動産購入による対策

その他にも、法人で生命保険に加入し、保険料を経費として計上することで会社の利益を圧縮し、税務上の株価を引き下げる方法があります。また、会社で不動産を購入することも、現金が不動産に変わることで相続税評価額を低く抑える効果が期待できます。ただし、これらの対策は会社の資金繰りに影響を与えるため、専門家と相談の上で慎重に進める必要があります。

▷関連:非上場株式の評価方法|事業承継における税務とM&Aの時価

遺留分トラブルを避ける民法の特例

後継者に自社株を集中させると、他の相続人の「遺留分」を侵害してしまう可能性があります。遺留分とは、兄弟姉妹を除く法定相続人に保証された、最低限の遺産の取り分です。これを無視すると、相続後に他の相続人から不足分を金銭で請求され、深刻なトラブルに発展しかねません。このリスクを避けるため、「経営承継円滑化法」には遺留分に関する民法の特例が設けられています。

除外合意と固定合意

この特例を利用するには、全ての推定相続人の合意が必要です。主な特例として、生前贈与された自社株を遺留分の計算対象から外す「除外合意」があります。これにより、後継者は株式の分散を心配することなく経営に専念できます。また、贈与時の株価で遺留分を計算する「固定合意」も可能です。これにより、後継者の努力による将来の株価上昇分が遺留分の対象外となり、経営意欲を阻害しません。

▷関連:遺留分の特例で事業承継対策!民法の除外合意・固定合意も解説

事業承継税制の活用

中小企業の事業承継を税制面から支援する強力な制度が「事業承継税制」です。この制度を活用すれば、後継者が自社株を贈与または相続で引き継ぐ際にかかる贈与税や相続税の納税が、一定の要件のもとで猶予(先延ばし)され、最終的には免除される可能性があります。税負担を理由に事業承継を諦めることがないよう設けられた、重要な制度です。ただし、適用要件や手続が複雑なため、利用を検討する際は必ず専門家へ相談しましょう。

▷関連:事業承継税制とM&Aの関係|利点と欠点・要件・手続とは

もしも事業承継の準備が間に合わなかったら

理想は生前の周到な準備ですが、現実には「対策を講じないまま」経営者が急逝してしまうケースもあります。そのような場合でも、残された家族が迅速かつ冷静に対応することで、事業の継続は可能です。

遺産分割協議の重要性

経営者が亡くなった後、まず行うべきは相続人全員による「遺産分割協議」です。誰が、どの財産を、どれくらい受け取るのかを話し合い、全員の合意形成を目指します。自社株を誰が承継するのかが、この協議の最大の焦点となります。プラスの財産だけでなく、借入金などのマイナスの財産も全て含めて、正確に財産内容を把握した上で協議に臨むことが重要です。

協議がまとまらない場合

残念ながら、相続人間の話し合いがまとまらない場合は、家庭裁判所に「遺産分割調停」を申し立てることになります。調停でも合意に至らなければ、最終的には裁判官が判断を下す「審判」へと移行します。審判では、法定相続分に基づいて財産が分割されるのが原則ですが、その結果、自社株が複数の相続人に分散してしまい、会社の意思決定が停滞する、という最悪の事態も起こり得ます。

▷関連:遺産分割対策で経営権の分散を防ぐ方法|相続・事業承継税制も解説

相続税の納税資金対策

高額になりがちな相続税の納税も、待ったなしの課題です。納税資金が手元にない場合、相続によって取得した自社株を会社自身に買い取ってもらい(自己株式の取得)、その売却代金を納税資金に充てるという方法がよく用いられます。この方法は税務上の特例もあり、有効な手段の一つです。また、延納や物納といった選択肢もありますが、要件が厳しく、最終手段と考えるべきでしょう。

▷関連:金庫株とは?事業承継で自己株式を活用するメリット・デメリットを解説

事業承継3つの選択肢と進め方

事業承継を成功に導くには、「誰に引き継ぐか」という後継者のタイプに応じた最適な方法を選択することが不可欠です。

ここでは、代表的な3つの承継パターンと、それぞれの進め方のポイントを見ていきましょう。

親族への承継(親族内承継)

最も一般的なのが、子どもや配偶者といった親族に会社を託す「親族内承継」です。創業者一族による経営が続いている場合、内外からの理解を得やすく、スムーズな承継が期待できるのがメリットです。しかし、複数の相続人がいる場合の株式分散リスクや、親族に経営の意欲や能力がないケースなど、特有の課題も存在します。承継後の経営権争いを避けるためにも、早期の後継者指名と、遺言書などによる意思の明確化が極めて重要になります。

▷関連:親族内での事業承継|手順・方法・メリットとデメリット・株式譲渡

従業員への承継(社内承継)

親族に適任者がいない場合に有力な選択肢となるのが、長年会社に貢献してきた役員や従業員に引き継ぐ「従業員承継」です。会社の事業や文化を深く理解しているため、経営の一貫性を保ちやすいという大きな利点があります。一方で、後継者候補に株式を譲受するための十分な資金力がない、という点が最大のハードルです。金融機関からの融資や、ストックオプション制度の活用など、資金調達面のサポートが成功の鍵を握ります。

▷関連:従業員承継の方法|メリットとデメリット・株価と資金対策も解説

M&Aによる第三者への承継

親族や社内に後継者が見つからない場合の切り札となるのが、M&Aによる「第三者承継」です。これは、外部の企業や個人に会社を譲渡し、経営のバトンを渡す方法です。後継者問題を解決できるだけでなく、譲渡企業の従業員の雇用を守り、事業の更なる成長へと繋げられる可能性があります。

▷関連:事業承継とM&Aの違い|比較表・準備と流れ・メリットとデメット

株式譲渡や事業譲渡などの手法

M&Aの手法は様々ですが、中小企業では会社の経営権ごと譲渡する「株式譲渡」が一般的です。その他にも、特定の事業だけを選んで譲渡する「事業譲渡」など、会社の状況に応じて最適なスキームを選択します。譲受企業の選定にあたっては、自社の企業文化や従業員の将来を託せる相手かどうかを、慎重に見極める必要があります。

▷関連:親族外承継とは?株式譲渡の流れ・方法・メリットとデメリット・事例

相続と事業承継・M&Aのまとめ

事業承継は、相続と深く結び付いた重要な経営課題であり、後継者選定、自社株の承継方法、相続税・贈与税への対応など、多くの論点があります。 親族内承継やM&Aといった手段に加え、遺言書作成や事業承継税制、生前贈与などを組み合わせ、自社に合った承継計画を早めに進めることが、会社と家族を守るうえで重要です。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、事業承継と相続の両面に精通した公認会計士・税理士・M&Aアドバイザーが多数在籍しています。 相続対策を含めた事業承継全体をワンストップで支援しますので、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸

- 2026年7月29日ケータリング会社の売却|配ぜん人確保と大量調理体制が効くM&A