親族内承継は、子や兄弟へ会社を引き継ぐ最も身近な方法です。ただ後継者の意思確認や株式の集中、個人保証や納税資金など、つまずきやすい論点は意外と多く残ります。本記事では進め方と3つの承継方法、メリットとデメリットを整理し、後継者がいない場合にM&Aで会社を残す道まで、中小企業の支援現場の視点で解説します。

親族内承継とは

親族内承継は、経営者が自分の子や兄弟、配偶者といった親族へ会社を引き継ぐ方法です。日本の中小企業では、長く承継の主流を占めてきました。所有と経営がひとつの家族に収まるため、後継者の判断が会社へ素早く反映されやすい点が、この方法の特徴です。

事業承継のなかでの位置づけ

そもそも事業承継とは、経営者の高齢化のなかで避けて通れない引き継ぎの総称です。承継先は親族に限りません。社内の役員や従業員、社外の第三者へ渡す道もあります。まずは事業承継の全体像を押さえたうえで、親族内という選択肢を見ていきます。

親族内承継では、株式という財産と、代表者という経営権を同時に動かします。上場企業と違い、中小企業は両方を一人へ集約しやすい構造です。だからこそ、株式譲渡での事業承継の基本を早い段階で理解しておくと、後の設計が楽になります。

脱ファミリー化という近年の流れ

近年は、親族へ継がせる前提そのものが揺らいでいます。帝国データバンクの調査によると、2025年の後継者不在率は50.1%。7年連続で低下したものの、いまなお約半数の会社に後継者がいません。

不在の受け皿として増えているのが、社内外の第三者への承継です。親族にこだわらず会社を残す発想は、もはや珍しくありません。後継者が見つからないときの道筋は、後継者不足の解決策もあわせて確認しておくと安心です。

親族内承継のメリットとデメリット

親族内承継には、他の承継にはない利点があります。同時に、家族だからこそ生じる難しさもあります。両面を先に押さえておくと、準備の優先順位が見えてきます。

親族内承継のメリット

まず利点から整理します。従業員や取引先、金融機関との関係を保ちやすい点が中心にあります。

従業員や取引先の理解を得やすい

見知った顔が次のトップに立つ安心感は、承継の土台になります。長年の取引先も関係を続けやすく、社員の動揺も抑えられます。信頼をそのまま渡せることこそ、親族内承継の一番の強みです。

経営理念や企業文化を引き継ぎやすい

親族は、創業の想いや社風を子どものころから肌で感じています。だから理念の承継がぶれにくい。数字に表れない部分まで自然に受け渡せるのは、他人への承継にはない価値です。

後継者の育成に時間をかけられる

早くから後継者を決められれば、現場経験も人脈づくりもじっくり積ませられます。他社で修業させる余裕も生まれます。10年単位の育成計画を描ける会社は、承継後の失速が起きにくくなります。

事業承継税制などの税務メリット

自社株の評価が高い会社では、贈与税や相続税が重くのしかかります。ここで効くのが事業承継税制です。要件を満たせば、後継者が引き継ぐ自社株の贈与税・相続税が猶予され、後に免除されます。株価対策を含む全体設計は、専門家と早めに詰めるのが安全です。

親族内承継のデメリット

つづいて、つまずきやすい論点です。後継者の不在、保証、納税資金、そして親族間の争い。この4点が代表格になります。

後継者がいない、適任者がいない

継いでほしい相手が継ぐ気とは限りません。別のキャリアを歩む子も多く、無理に押しつければ関係が壊れます。後継者が定まらないなら、後継者不在なら会社売却という比較検討へ早めに切り替える判断も要ります。従業員へ託す従業員承継という道も選択肢です。

個人保証の引き継ぎ

中小企業の借入には、経営者の個人保証がほぼ必ず付いています。承継では、この保証を後継者へ移すか解除するかの交渉が避けられません。金融機関の同意が取れず、承継が止まる例も現場では起こります。

納税資金が足りない

株価が高いほど、贈与税や相続税もふくらみます。納税のために他の資産を手放す事態は避けたいところです。株式を後継者ではなく会社へ持たせる金庫株の活用で、納税資金をつくる手もあります。

遺留分や遺産分割をめぐる争い

自社株を後継者へ集めると、他の相続人が不公平を感じやすくなります。会社という分けにくい財産だけに、感情のもつれが訴訟へ発展することもあります。遺留分の特例を使えば、後継者へ渡した株式を遺留分の対象から外す合意も可能です。事前の話し合いと遺言書の活用が効きます。

親族内承継の進め方

親族内承継は、思い立って数か月で終わる話ではありません。現状把握から保証の交代まで、順を追って進めます。標準的な流れを6段階で示します。

経営状況と課題の把握

最初にやるのは、自社の実力を数字で押さえる作業です。決算書を読み解き、強みと弱み、磨くべき点を洗い出します。後継者が引き継ぎやすい状態に整えるほど、承継後の成長も描きやすくなります。

後継者の選定と意思確認、育成

候補を選んだら、本人に継ぐ覚悟があるかを正面から確かめます。以心伝心に頼らず、言葉で確認する。配偶者など周囲の理解も欠かせません。役員に据えて実務を任せ、必要なら他社経験も積ませます。継ぐか迷う本人には、親の会社を継ぐかの論点整理が助けになります。

事業承継計画の策定

育成と並行して、計画を紙に落とします。移譲の時期、株式や資産の移し方、税務、事業の続け方までを一枚にまとめる。関係者との約束事が可視化され、金融機関の信頼も得やすくなります。

社内外への周知

準備が整ったら、役員や社員、取引先、金融機関へ後継者を紹介します。重要な取引を段階的に任せ、少しずつ顔をつなぐ。長い付き合いの取引先ほど、丁寧な説明が不安の解消につながります。

自社株の移転と経営権の移譲

ここで株式を後継者へ動かし、代表の座も引き継ぎます。安定経営には、株主総会の重要事項を通せる3分の2以上の議決権を後継者へ集めるのが望ましいところです。先代が会長として残る場合も、口出しが過ぎないよう線引きが要ります。

個人保証や担保の交代

最後の関門が、保証と担保の交代です。金融機関と交渉し、先代の個人保証を後継者へ移すか外します。後継者に十分な資産がないと難航しやすく、早めの準備と専門家の同席が効きます。

自社株の承継方法

親族内で自社株を渡す方法は、譲渡(売買)、贈与、相続の3つです。それぞれ税金も資金負担も違います。会社の状況に合わせ、単独ではなく組み合わせて使う場面も少なくありません。下表で要点を比べます。

| 比較の観点 | 譲渡(売買) | 贈与 | 相続 |

|---|---|---|---|

| 承継のタイミング | 生前・任意 | 生前・任意 | 死亡時・選べない |

| 後継者の資金負担 | 買取資金が必要 | 原則なし | なし |

| 主に課される税 | 譲渡オーナーへ譲渡益課税(一律20.315%) | 後継者へ贈与税(高率になりやすい) | 後継者へ相続税 |

| 使える控除・特例 | ー | 暦年贈与・相続時精算課税 | 基礎控除(3000万円+600万円×法定相続人数) |

| 主な注意点 | 適正株価での取引 | 取消が困難・生前贈与加算 | 分割争い・遺言の要否 |

売買は税率が読みやすい反面、後継者に買取資金が要ります。贈与は資金負担が軽い一方で、税率が高くなりがちです。相続はタイミングを選べません。

譲渡(売買)

生前に自社株を後継者へ売る方法です。譲渡益への課税は金額にかかわらず一律で読みやすく、他の相続人ともめにくい。ただし相場より大幅に安い価格だと、差額に贈与税がかかる点は要注意です。同族間の価格設定は同族会社の株式譲渡の考え方が参考になり、非上場株を親族へ渡す流れは非上場株式の親族譲渡でも整理しています。

贈与

生前に自社株を無償で渡す方法です。後継者に買取資金が要らず、渡す相手も時期も選べます。暦年贈与や相続時精算課税を使えば、負担を抑えられる場合があります。制度の使い分けは、株式贈与での承継で詳しく触れています。

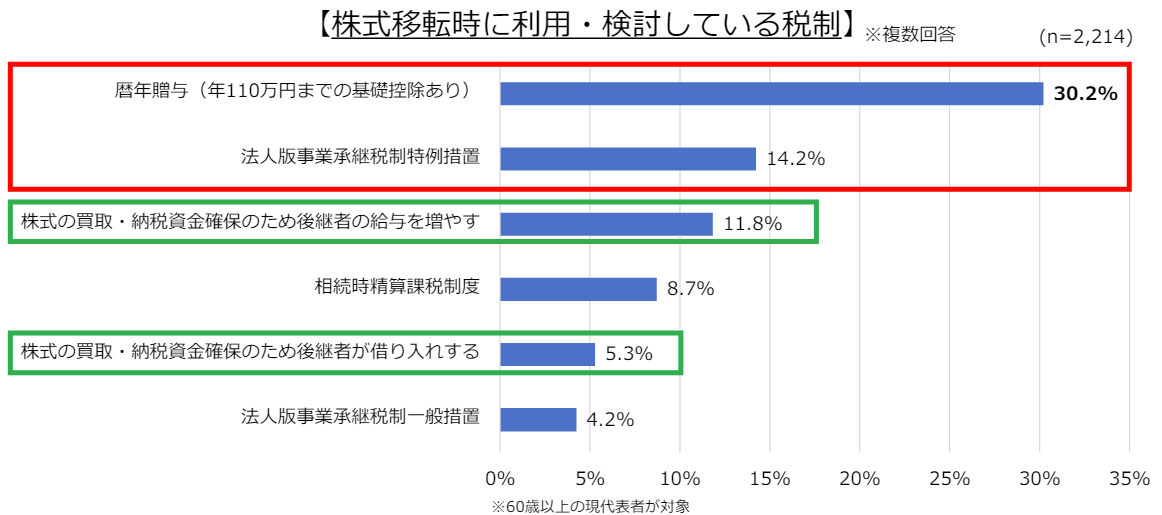

日本商工会議所の2024年の調査でも、60歳以上の経営者が株式移転で利用・検討する税制は、暦年贈与が約3割で最多でした。ただし相続開始前の一定期間の贈与は相続財産に加算され、この加算期間は3年から7年へ段階的に延びています。渡したつもりが相続に戻る点は見落としがちです。

相続

経営者の死亡で自社株が移る、意図とは無関係に起きる承継です。基礎控除があり、後継者に買取資金は要りません。反面、時期を選べず、株価が高い局面での相続は税負担が跳ね上がります。遺言がないと分割協議が難航し、争いの火種にもなります。譲渡制限株については譲渡制限株式の相続に承認が要らない点を押さえ、相続法の改正点は民法改正と相続で確認しておきます。

親族内承継で使える具体的な手法

誰に継がせるかだけでなく、どう継がせるかも成否を分けます。持株会社、信託、税制の3つは、使いこなせば強力な武器になります。

持株会社スキーム

後継者が設立した持株会社に、既存会社の株式を買い取らせる方法です。経営の効率化や相続対策につながる一方、税務署に租税回避と見なされると否認の恐れがあります。持株会社は株式保有特定会社に当たりやすく、次の代の承継で評価がふくらむ点も考えに入れます。同族色の強い会社では、同族会社の第三者承継との比較も一度はしておきたいところです。

事業承継信託

信託を使えば、財産権と経営権を分けて渡すといった柔軟な設計ができます。認知症など不測の事態への備えにもなります。仕組みと税務は、事業承継信託で詳しく解説しています。

事業承継税制の特例措置

特例措置なら、後継者が引き継ぐ自社株の贈与税・相続税が全額猶予されます。使うには、2027年9月30日までに「特例承継計画」を都道府県へ提出する必要があります。贈与や相続そのものの実行期限は2027年12月31日です。詳細は中小企業庁の事業承継税制のページで確認できます。

ただし猶予期間中に取消事由へ触れると、猶予された税に利子税まで乗ります。要件は多く、承継後も長く気を配る制度です。制度の入口となる経営承継円滑化法の認定要件も把握し、事業承継税制とM&Aのどちらが有利かを早めに天秤にかける経営者も増えています。

失敗しない親族内承継のポイント

親族内承継の成否は、着手の早さと準備の丁寧さで大きく変わります。支援現場でつまずきやすい点を、順に挙げます。

できるだけ早く着手する

後継者の育成、社内外への周知、株式の移転。どれも時間を要します。最低でも10年を見込むのが安全です。早く動くほど、断られたときに従業員承継や第三者への承継へ切り替える余裕が生まれます。

後継者候補と配偶者の意思を確かめる

本人が乗り気でも配偶者が反対、という食い違いは珍しくありません。親子だと遠慮も出ます。だからこそ言葉にして確かめる場が要ります。後継者不足を補う養子縁組の活用が選択肢に入る家もあります。

遺言と遺産分割で争いを防ぐ

株式を一人へ集めるほど、他の相続人の不満はたまります。公正証書遺言で渡し方を先に決めておくと、争いの芽を摘めます。経営権が分散しない配分は、遺産分割対策の観点からも重要です。

専門家と組んで進める

親族内承継は、税務、法務、財務、労務が絡む総合戦です。経営者一人で抱えるには重すぎます。事業承継の相談先を早い段階で確保し、企業価値の算定から税務対策までを伴走してもらうのが近道です。

支援現場で最初に確認するチェックリスト

当社が親族内承継の相談を受けたとき、初回でざっと確かめる項目をまとめます。ひとつでも空欄が多いなら、承継はまだ設計の段階です。

- 後継者候補と、その配偶者の承継意思が固まっているか

- 議決権の3分の2以上を後継者へ集められる株主構成か

- 個人保証と担保を後継者へ移す、または解除できる見込みがあるか

- 自社株の評価額と、後継者側の買取資金や納税資金のあて

- 遺留分を侵さない財産配分と、公正証書遺言の準備

- 承継を断られた場合の次の一手(従業員承継やM&A)を用意しているか

後継者がいないときの選択肢となる第三者承継

ここまで親族内承継を見てきました。ただ、継ぐ人が見つからない会社は現実に半数近くあります。そのとき廃業を選ぶ前に、第三者へ会社を託すM&Aという道があります。

会社を残すための第三者承継

M&Aなら、雇用も取引先も屋号も残したまま、経営を引き継いでもらえます。譲渡オーナーは譲渡益を受け取り、個人保証からも解放されます。まずは全体像をM&Aと事業承継の違いからつかむと理解が早まります。後継者不在を前提にした手法は、事業承継型M&Aにまとめています。

匿名事例|後継者が定まらず同業への譲渡で会社を残した例

年商8億円、従業員35名の地方の食品製造業。長男は都内で別の道に進み、継ぐ意思はありませんでした。相談時の社長は68歳で、借入と個人保証も残ったままでした。

親族内での後継者を3年ほど探しても決まらず、方針を第三者承継へ切り替えました。最終的に同業の中堅企業へ株式を譲渡し、社員の雇用と取引先を守ったまま社長は引退。譲渡益は、その後の生活資金と相続対策に充てています。早めにM&Aを併走させていたことが、選択肢を狭めずに済んだ理由でした。

親族内承継に関するFAQ

親族内承継を検討する経営者から、特に多い質問を集めました。

後継者の育成や保証の交代まで含めると、最低でも10年を見ておくと安心です。健康や業績は急に変わります。元気なうちに着手するほど、断られたときの選択肢も広がります。

会社の株価と後継者の資金力しだいです。資金がなければ贈与、税率を抑えたいなら売買と、一概には言えません。事業承継税制の適用可否も含め、シミュレーションで比べるのが確実です。

廃業の前に、従業員承継とM&Aを検討する価値があります。第三者への売り手となる形で、雇用や取引先を残せる場合が多いです。後継者不在は、いまや会社の半数近くが抱える悩みです。

金融機関との交渉しだいです。経営者保証のガイドラインに沿って、解除や不要化を求める余地があります。後継者の資産や会社の財務しだいで結論が変わります。

公正証書遺言で株式の渡し先を決め、遺留分に配慮した配分を準備することです。買い手のいない自社株が分散すると、経営が不安定になります。早めの対策が争いを防ぎます。

親族内の事業承継のまとめ|進め方と後継者不在時の備え

親族内承継は、従業員や取引先の理解を得やすく、理念も引き継ぎやすい身近な方法です。一方で、後継者の意思確認、株式の集中、個人保証、納税資金、遺留分と、越える壁は少なくありません。継ぐ人が見つからない不安は、多くのオーナーが抱える共通の悩みです。

当社みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の事業承継と会社売却を数多く支援してきました。親族内でも第三者承継でも、税務を踏まえた最適な道筋をご提案します。承継に迷いが出たら、本格検討の前にお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日事業継承と事業承継の違い|使い分けと事業譲渡・M&Aの関係

2026年8月7日事業継承と事業承継の違い|使い分けと事業譲渡・M&Aの関係- 2026年7月23日親族内承継とは|進め方・メリットと後継者不在時のM&A選択肢

- 2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点

- 2026年6月25日M&Aの完全成功報酬とは?仲介手数料の仕組みとメリット・注意点