レーマン方式は、M&Aの成功報酬を取引金額に応じて算出する逓減方式です。料率の早見表と試算、4つの方式による報酬差、最低手数料の落とし穴までやさしく整理しました。同じ取引額でも会社ごとに報酬が数倍変わる理由がわかり、納得して仲介会社を選べます。会社売却を検討するオーナーが手数料で損をしないための実務知識です。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

レーマン方式とは|M&Aの成功報酬を決める計算方式

会社売却を考え始めて、最初に戸惑うのが手数料の話ではないでしょうか。「成功報酬が数千万円」と聞いて驚くオーナーは少なくありません。その金額の土台になっているのが、レーマン方式です。

取引金額が大きいほど料率が下がる「逓減」の仕組み

レーマン方式は、仲介会社やアドバイザーが受け取る成功報酬を、取引金額に応じて段階的に算定する手法です。金額が大きくなるほど料率は下がり、絶対額としての報酬は増えます。

計算の土台となる「取引金額」の決め方に複数の考え方があり、ここで支払額が大きく変わる点が肝心なところ。まずは仲介会社が担う役割とあわせて全体像をつかんでおくと、手数料の位置づけが見えてきます。

レーマン方式の名前の由来

名称の由来には2つの説があります。ドイツの経営学者レーマン博士の企業評価研究にちなむという説と、米国の投資銀行が段階逓減式の報酬体系を実務で用いたことに起源を求める説です。真相は定かではありません。ただ、合理的で公平な報酬体系として世界的に広まり、日本でもM&A仲介会社や金融機関がこぞって採用するスタンダードになりました。M&A手数料の相場を25社で比較した記事も、判断の材料になります。

レーマン方式による成功報酬の計算方法

計算そのものはシンプルです。取引金額を求め、そこに区分ごとの手数料率を掛け合わせるだけ。算式で示すと次のとおりです。

成功報酬 = 報酬基準額 × 手数料率

報酬基準額(取引金額)は、後で説明する4つの方式のいずれかで算定します。料率は会社ごとに多少違うものの、おおむね共通する目安があります。

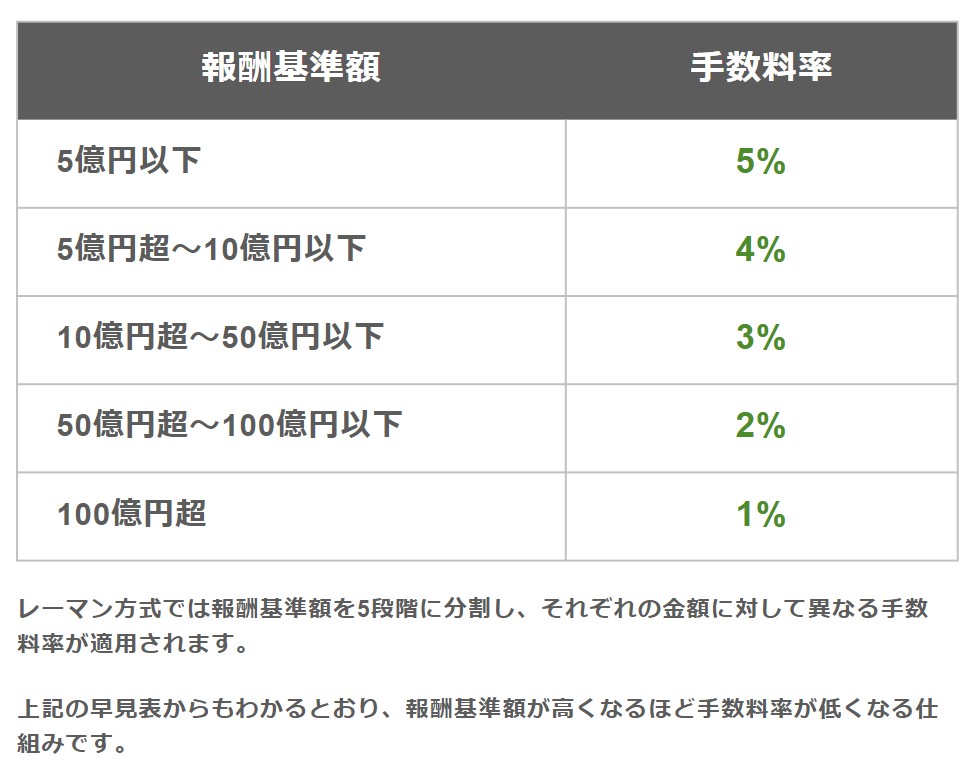

手数料率の早見表

一般的なレーマン方式では、取引金額を5つの区分に分け、下表の料率を適用します。最左列が金額の区分です。

| 取引金額の区分 | 手数料率 |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超〜10億円以下の部分 | 4% |

| 10億円超〜50億円以下の部分 | 3% |

| 50億円超〜100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

この早見表はあくまで目安です。実務では「10億円超〜100億円以下を一律2%」とまとめる会社もあれば、区分を6つ以上に細かく刻む会社もあります。複数社の見積を比べるときは、区分と料率を同じ条件にそろえて確認するのが鉄則。各社の手数料体系は、中小企業庁の登録支援機関データベースでも公表されており、ご自身で照合できます。

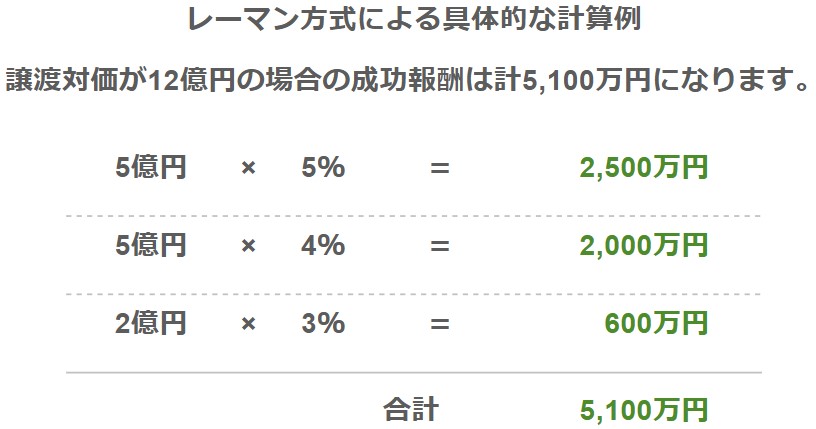

計算例でみるレーマン方式

イメージしやすいよう、報酬基準額8億円の株式譲渡を例に試算します。下表のように区分ごとに計算し、最後に合算します。

| 区分 | 該当する金額 | 料率 | 手数料 |

|---|---|---|---|

| 5億円以下の部分 | 5億円 | 5% | 2,500万円 |

| 5億円超〜10億円以下の部分 | 3億円 | 4% | 1,200万円 |

| 合計 | 8億円 | — | 3,700万円 |

仮に取引金額が12億円なら、同じ要領で2,500万+2,000万+600万=5,100万円。段階的に料率を掛けるため、基準額が少し動いても合計が急に跳ね上がることはありません。

逓減する仕組みが生む三方良しの構造

取引金額が大きいほど料率を下げる設計には、3つの実務的な効果があります。譲受企業は資金負担を抑えられ、大型案件でも検討が進みやすくなります。譲渡オーナーは金額が上がるほど手取りが増えるため、交渉を有利に運ぶ動機づけになる。仲介会社も絶対額の報酬が増えるので、双方に価値の高い条件を提案しやすくなります。この三方良しが、広く受け入れられている背景です。

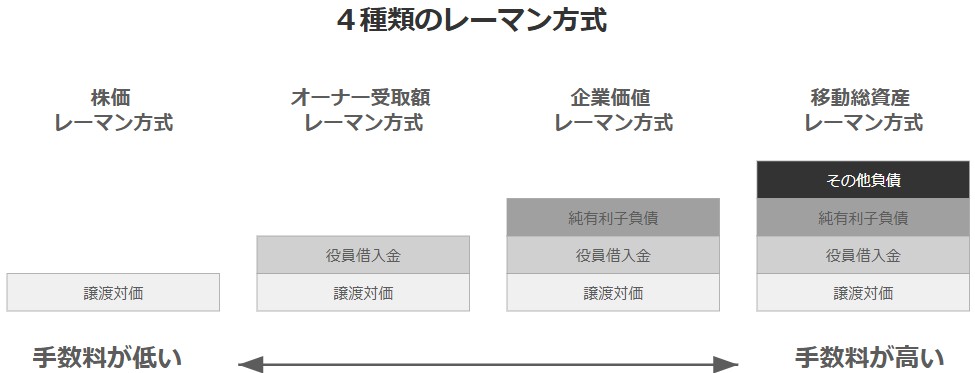

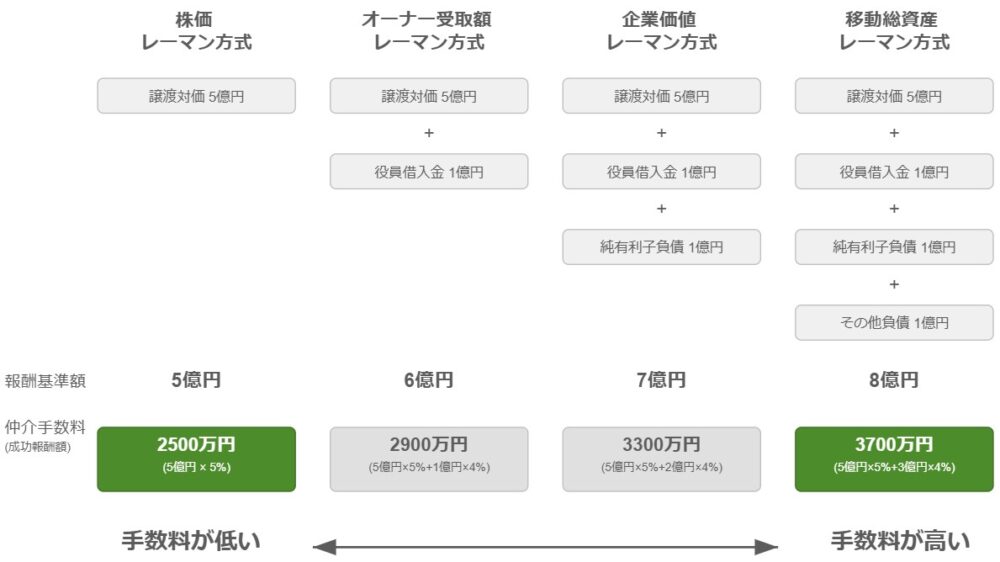

4種類あるレーマン方式|基準額の違いで報酬が変わる

ここが最も見落とされやすい論点です。報酬基準額(取引金額)の決め方には4つあり、どれを採るかで報酬額が大きく動きます。下表で全体像を押さえてください。最左列が方式名です。

| 方式 | 報酬基準額の算定 | 報酬への影響 |

|---|---|---|

| 株価レーマン方式 | 株式の譲渡価額(役員退職金があれば加算) | 基準額が最小で費用を抑えやすい |

| オーナー受取額レーマン方式 | 株価+役員借入金 | 役員借入金の精算分を反映 |

| 企業価値レーマン方式 | 株価+有利子負債 | 採用する会社は少数 |

| 移動総資産レーマン方式 | 株価+負債総額(買掛金・未払金を含む) | 基準額が最大で費用も最大 |

株価レーマン方式

株式の譲渡価額のみを報酬基準額とする、最もシンプルな方式です。株式譲渡で広く採用され、計算が分かりやすく費用も小さく収まります。M&Aを機にオーナーが退任する場合、支給される役員退職金は基準額に含めるのが慣行。これは実質的な株式価値の一部とみなすためです。会社売却での役員退職金の活用は手取りにも直結するので、あわせて確認しておきたいところです。

オーナー受取額レーマン方式

株価に役員借入金を加えて取引金額とする方式です。役員借入金を承継時に精算するケースが増えており、この方式を採る会社も少なくありません。

企業価値レーマン方式

株式の売却額に有利子負債を加算します。負債から解放される分を企業価値とみなし、報酬に反映させる考え方です。負債規模が大きく難度の高い案件でもアドバイザーの動機が保たれる一方、採用する会社はごくわずか。

移動総資産レーマン方式

株式の売却額に、有利子負債だけでなく買掛金や未払金まで含めた負債総額を加算します。4方式のなかで取引金額が最も大きくなりやすく、成功報酬も高額になりがちです。採用する会社は意外に多いものの、譲渡オーナーの負担は最も重くなります。

当社の支援現場では、借入の多い製造業の譲渡で、株価レーマン方式と移動総資産レーマン方式の見積を並べたところ、報酬基準額が2倍以上に開き、成功報酬で2,000万円超の差が出た例がありました。負債の大きい会社ほど、方式の選択がそのまま手取りを左右します。基準額の前提となる企業価値の算定から逆算して、自社にどの方式が有利かを見ておくと判断を誤りません。

レーマン方式のメリットと注意点

ほとんどのM&A仲介会社がレーマン方式を採用しています。便利な仕組みですが、得をする面と気をつけたい面の両方があります。

レーマン方式を採用するメリット

第一に、手数料の透明性が高いこと。段階的な料率表が先に提示されるため、譲渡オーナーも譲受企業も費用を事前に見積もりやすく、資金計画が立てやすくなります。第二に、費用負担のバランスが良いこと。料率が逓減することで譲受企業の負担を抑えつつ、譲渡オーナーには高値成約を目指す動機が働きます。

レーマン方式で注意すべきポイント

魅力的な反面、契約前に確かめておきたい落とし穴もあります。

方式の違いによる報酬格差

前述の4方式のどれを採るか、特に株価レーマンか移動総資産レーマンかで、成功報酬は大きく変わります。負債が多額なら、方式の選択だけで数千万円単位の差が生じることも。見積書のどこにも「どの方式か」が明記されていない場合は、必ず質問してください。

最低手数料の存在

案件規模が小さいと計算上の報酬は低くなりますが、多くのM&A支援機関は「最低手数料」を設けています。会社によって異なるものの、2,000万円や2,500万円といった水準が一般的。小規模な譲渡ほど、この下限が実質的な費用を決めます。

逆レーマン方式という例外

ごく一部の会社では、取引金額が大きくなるほど料率が上がる「逆レーマン方式」を採っています。小規模案件では費用を抑えられる反面、規模が大きいとレーマン方式よりコストが膨らむ点がデメリットです。自社の想定スケールに合った方式かどうかを見極めましょう。

アドバイザリー契約書で確認したい主要条項

仲介契約を結ぶ前に、下記をすり合わせておけば、想定外のコストやトラブルをぐっと減らせます。当社が契約前のオーナーにお渡ししている確認項目を整理しました。

- 報酬算定基準額の定義(株価か総資産か、役員退職金や借入金を含むか)

- 料率区分の金額帯と手数料(一般的な水準から外れていないか)

- 最低手数料の適用条件と金額

- 着手金・中間金・成功報酬それぞれの発生時期

- 途中解除時の解約料や実費精算の方法

中小企業庁の中小M&Aガイドライン(第3版)では、仲介者やFAに対し、契約締結前に手数料の詳細な算定基準や担当者の保有資格・成約実績を説明することを求めています。こうしたアドバイザリー契約の中身を読み込み、専任契約の解除条件まで把握しておけば、後悔のない依頼につながります。

成功報酬以外にかかる手数料

レーマン方式はあくまで成功報酬部分の計算法です。M&Aでは、プロセスに応じて下表のような費用が別途かかることがあります。会社ごとに有無も金額も違うため、契約前の確認が欠かせません。最左列が費用の種類です。

| 費用の種類 | 発生のタイミング | 近年の傾向 |

|---|---|---|

| 相談料 | 正式依頼前の打ち合わせ段階 | 無料の会社が多い |

| 着手金 | 業務委託契約の締結時 | 無料化が進む |

| 月額報酬(リテイナー) | 契約から成約までの毎月 | 設定しない会社が多い |

| 中間金 | 基本合意書の締結時など | 会社により有無が分かれる |

| デューデリジェンス費用 | 譲受企業が財務・税務・法務を調査する段階 | 譲渡オーナー側の負担はなし |

これらが一切かからず、成功報酬だけが発生する形態が「完全成功報酬」制です。中身を正しく理解するには、完全成功報酬の仕組みを押さえておくと安心できます。

M&A仲介会社の選び方|手数料だけで決めない

レーマン方式の計算に納得できても、それだけで会社を決めるのは早計です。支援体制や専門性が不十分なら、最終的な譲受条件に大きく響きます。手数料の安さより、誰に任せるかが手取りを決める、というのが現場の実感。

確認したい5つの着眼点

実務で見ておきたい観点を5つに絞って紹介します。

報酬体系(金額と発生時期)

いまどき報酬体系を契約書に明示しない会社はまずありません。大切なのは、自分が負担しうる費用の総額と時期に加え、相手方(譲受企業)が負担する費用まで把握しておくこと。複数社を同じ土俵で仲介会社を比較する視点を持つと、見積の違いが読み解けます。

自社の業界への知見

同じ業界での成約実績がある会社ほど、業界特有のバリュエーション手法や譲受企業ネットワークに通じています。業界平均の取引倍率や過去の課題を即答できるかは、経験値を測る物差しになります。

専門家ネットワークの広さ

M&Aには税務・法務・労務など多領域の知識が要ります。公認会計士や弁護士、社会保険労務士と日常的に連携し、案件に応じて素早くチームを組める体制かを見ておきましょう。相談先の選択肢は仲介会社だけではないので、銀行や税理士など相談先の違いも知っておくと視野が広がります。

自社の規模との適合性

大型案件中心の会社は、小規模な譲渡を後回しにしがちです。逆に中小特化の会社は大企業案件で経験不足になりやすい。自社と同程度の年商・従業員規模の事例が豊富かを確かめてください。大手の成約件数ランキングを眺めつつ、自社に合う規模感かを判断するのが現実的です。

仲介業務へのスタンス

顧客より自社の利益を優先しないか。この根本姿勢は会社ごとに差があります。仲介は譲渡側と譲受側の双方から報酬を受け取る構造のため、仲介の利益相反に向き合う姿勢を見ておくと安心です。なお、M&A仲介会社は上場会社系・非上場会社系・会計事務所系(士業系)の3類型に大別できます。なかでも会計事務所系は税理士・公認会計士が母体のため倫理観が高い傾向にあり、税負担を抑える譲渡スキーム設計にも強みがあります。みつきコンサルティングは、みつき税理士法人を母体とする会計事務所系・士業系の代表的なM&A仲介会社です。

担当アドバイザーとの相性

担当者個人の対応力や価値観が、交渉全体の空気を左右します。初回打合せでの反応速度、説明の分かりやすさ、課題への洞察を総合的に見て、経営陣が信頼できるかを判断しましょう。一定基準を満たした会社は中小企業庁の支援機関登録制度の基準を通過しており、候補選びの起点になります。さらに会計系を含む仲介会社の類型を一覧で見比べておくと、自社に合うタイプが絞り込めます。

レーマン方式に関するFAQ

会社売却を検討するなかで、手数料についてよく寄せられる質問にお答えします。

仲介の場合、売り手・買い手それぞれが自分の成功報酬を負担するのが一般的です。両者から報酬を受け取る構造のため、相手方がいくら負担するかも確認しておくと、交渉全体の見通しが立ちます。

会社によりますが、2,000万円や2,500万円が一つの目安です。取引額が小さくても下限が適用されるため、小規模な譲渡ほど最低手数料が実質的な費用を決めます。契約前に金額と適用条件を必ず確かめてください。

報酬基準額の取り方が違うからです。株価だけを基準にするか、負債総額まで含めるかで、同じ売却額でも報酬が数倍に開くことがあります。現場ではまず「どの方式か」を確認します。

一概には言えません。小規模案件なら料率が低く有利になる一方、規模が大きいと割高になります。自社の想定する取引規模次第なので、見積を取って通常のレーマン方式と比べるのが確実です。

レーマン方式のまとめ|方式と基準額の確認が手取りを守る

レーマン方式は取引金額が大きいほど料率が下がる逓減方式で、費用の見通しを立てやすい報酬体系です。ただし株価レーマンか移動総資産レーマンかで報酬は数倍変わり、最低手数料の設定もあります。方式と基準額、下限額を契約前に確かめれば、無駄なコストは避けられます。会社の将来を託す相手選びで、手数料の中身に不安を感じるのは自然なことです。

みつきコンサルティングは、みつき税理士法人を母体とする会計事務所系・士業系の代表的なM&A仲介会社です。中小企業の会社売却・事業承継で培った豊富な実績をもとに、税負担まで見据えた譲渡を完全成功報酬制で支援します。手数料や進め方に迷ったら、会社売却の手取り額の試算もあわせて、まずは当社にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点

2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点- 2026年6月25日M&Aの完全成功報酬とは?仲介手数料の仕組みとメリット・注意点

- 2026年6月19日ハッピーリタイアとは|経営者がM&Aで実現する引退と創業者利益

- 2026年6月11日黄金株とは|事業承継・M&Aでの拒否権付株式の活用と注意点