事業売却とは、会社が持つ特定の事業を第三者に譲り渡す経営戦略の一つです。本記事では、事業売却の目的やメリット・デメリット、会社売却との違い、具体的な手続の流れ、税金や会計処理、事業価値の評価方法まで、中小企業の経営者が知っておくべき点を分かりやすく網羅的に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

事業売却とは

事業売却とは、会社が営んでいる複数の事業のうち、特定の事業だけを切り出して第三者に譲渡(売却)するM&Aの手法です。会社全体を売却する「会社売却」とは異なり、譲渡する事業の範囲を柔軟に選べる点が大きな特徴です。

たとえば、ある製造業の会社が収益性の低い工場だけを売却し、残った会社と成長事業はそのまま手元に残す、といった選択ができます。事業売却は、単に事業から撤退するための後ろ向きな選択肢だけではありません。むしろ、会社の将来を見据えた、極めて戦略的な経営判断なのです。

譲渡の対象には、工場や設備といった物理的な資産だけでなく、在庫、技術、ノウハウ、ブランド、顧客との取引関係など、形のない価値(営業権)も含まれます。何をどこまで譲渡するのかは、譲渡企業と譲受企業の間の契約によって細かく定められます。

▷関連:営業権譲渡とは|事業譲渡と違う?利点と欠点・価格相場・流れ・税務

事業売却の目的

事業売却という決断に至る背景には、さまざまな目的や理由が存在します。下表では、主な4つの目的について解説します。

| 目的 | 具体的な内容 | 期待できる効果 |

|---|---|---|

| 経営資源を集中するため | 収益性が低いノンコア事業を売却し、資金や人材をコア事業へ再投資します。 | 競争力が高まり、会社全体の成長と効率化が進みます。 |

| 後継者問題を解決するため | 後継者不在の中小企業が第三者へ事業を承継します。 | 技術やブランドを守り、雇用と取引関係を維持できます。 |

| 業界再編や競争環境へ対応するため | 規模やシナジーを求めて適切な相手へ事業を売却します。 | 生き残りを図り、相乗効果で収益基盤を強化できます。 |

| 資金調達や財務を改善するため | 事業売却の対価で投資や借入返済を行います。 | 財務体質が改善し、経営の安定化につながります。 |

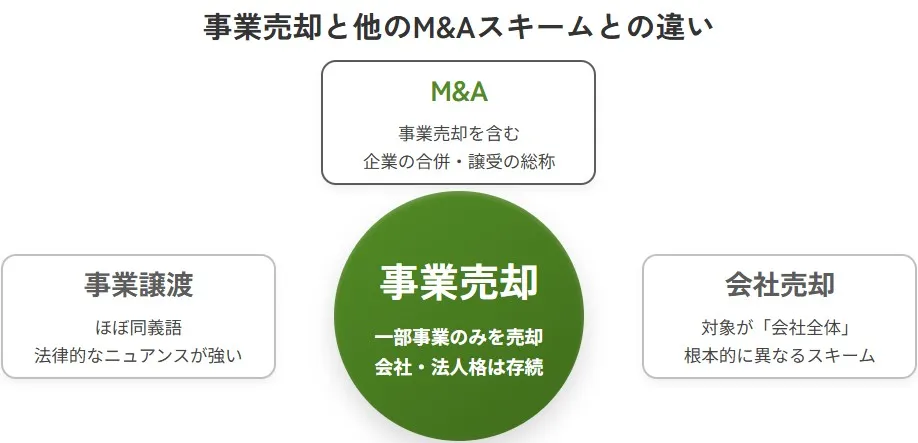

事業売却と他のM&A手法との違い

事業売却はM&Aの一つの手法ですが、他にも似たような言葉があり、混同されやすいのが実情です。ここでは、それぞれの言葉の意味と違いを明確にしておきましょう。

事業売却とM&Aの違い

M&A(Mergers and Acquisitions)は、企業の合併や譲受全般を指す非常に広い概念です。M&Aという大きな枠組みの中に、事業売却(事業譲渡)、会社売却(株式譲渡)、会社分割、合併といった、さまざまな具体的な手法が含まれています。

つまり、事業売却はM&Aを実現するための選択肢の一つ、という関係性になります。M&Aが「企業の移転」という目的そのものを指すのに対し、事業売却はその目的を達成するための「手段」の一つと考えると分かりやすいでしょう。

事業売却と会社売却(株式譲渡)の違い

これは非常に重要な違いです。事業売却が「事業」という資産の集合体を売るのに対し、会社売却は「会社の株式」を売ることで、会社そのものの経営権を譲渡します。

事業売却では、会社は手元に残り、法人格も継続します。しかし、会社売却(株式譲渡)では、会社のオーナーが変わるため、資産や負債、契約関係、許認可、従業員など、すべてが新しい株主(譲受企業)に引き継がれます。手続の簡便さでは会社売却に分がありますが、一部の事業だけを手放したい場合には事業売却が選択されます。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

事業売却と事業譲渡の違い

「事業売却」と「事業譲渡」は、実務上ほとんど同じ意味で使われることが多く、明確な法的な区別はありません。どちらも、会社の一部の事業を第三者に譲り渡す行為を指します。

ただし、事業譲渡は会社法に定められた手続の名称であり、より法律的なニュアンスが強い言葉です。一方で事業売却は、経営戦略上の行為を指す、より一般的な言葉として使われる傾向があります。本記事では、これらの言葉をほぼ同義として扱います。

▷関連:事業譲渡とは|デメリット・M&Aでの活用法・会社法の手続と流れ

事業売却で用いられるスキーム

事業を売却する、と一言でいっても、その方法にはいくつかの種類があります。ここでは、M&Aの代表的な2つのスキーム、「事業譲渡」と「株式譲渡」について、その仕組みと特徴を下表で整理します。

| 比較項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| スキームの仕組み | 特定事業に関わる資産・負債・権利義務などを選別し、個別に移転します。 | 株主が保有株式を譲渡して経営権を移転します。法人格はそのまま維持されます。 |

| 譲渡対象の範囲 | 売りたい事業だけを切り離して譲渡できます。 | 事業・資産・負債・契約・従業員など会社全体が包括的に引き継がれます。 |

| 手続の複雑さ | 個々の資産や契約を移転するため手続が煩雑になりがちです。 | 手続が比較的簡便なケースが多いです。 |

| 従業員の雇用契約 | 原則として一旦終了し、譲受企業と新たに締結し直します。 | 会社がそのまま維持されるため、包括的に引き継がれます。 |

| 許認可の扱い | 個別の移転や再取得が必要になる場合があります。 | 許認可の再取得が不要なケースが多いです。 |

| 適する目的 | ノンコア事業の整理、経営資源の集中に適しています。 | 会社全体の譲渡に適しています。 |

| 主な留意点 | 柔軟性は高い一方で、準備と調整に時間と労力が必要です。 | 帳簿に現れない潜在リスク(簿外債務など)も引き受ける可能性があります。 |

▷関連:株式譲渡と事業譲渡の違い|M&A手法を比較!ケース別の選び方

事業売却のメリット・デメリット

事業を売却するメリットとデメリットについて、売り手と買い手に分けて説明します。

事業売却するメリット

事業売却は、売り手と買い手の双方にとって、多くのメリットをもたらす可能性があります。それぞれの立場から見た利点を見ていきましょう。

売り手のメリット

譲渡企業にとって最大のメリットは、不要な事業や不採算事業を現金化できる点です。これにより得た資金で借入金を返済して財務を健全化したり、成長が見込める主力事業に経営資源を集中投下したりできます。

また、後継者不在の問題を抱える企業にとっては、事業と従業員の雇用を守りながら、第三者に経営を引き継いでもらえるという大きな利点があります。会社そのものは手元に残るため、経営者としての立場を維持しながら、事業ポートフォリオの最適化を図れるのも魅力です。

買い手のメリット

譲受企業は、事業売却を利用することで、新規事業をゼロから立ち上げる時間とコスト、そしてリスクを大幅に削減できます。すでに市場で機能している事業を、顧客基盤やノウハウ、人材ごと手に入れることができるため、スピーディーな事業拡大が可能です。

また、必要な事業や資産だけを選んで譲り受けられるため、不要な負債や偶発的なリスク(簿外債務など)を引き継いでしまう危険性を低く抑えられます。競合他社の事業を譲り受けることで、市場シェアを一気に拡大するといった戦略も実現できます。

事業売却するデメリット

デメリットも存在しますので、事前にリスクを把握し対策を講じることが、事業売却を成功させるための鍵となります。

売り手のデメリット

譲渡企業側のデメリットとしてまず挙げられるのが、手続の煩雑さです。資産や負債、契約などを一つひとつ個別に移転させる必要があるため、会社売却(株式譲渡)に比べて手間と時間がかかります。

また、譲渡する資産の種類によっては、譲渡益に対して高額な法人税が課される可能性があります。さらに、事業に関する機密情報が交渉過程で外部に漏洩するリスクや、事業売却の噂が広まることで従業員や取引先に不安を与えてしまう可能性も考慮しなければなりません。

買い手のデメリット

譲受企業にとっての大きな負担は、各種手続の煩雑さです。特に、事業に必要な許認可は、原則として譲受企業が新たに取得し直さなければなりません。

また、取引先との契約や、従業員との雇用契約も、個別に同意を得て再度結び直す必要があります。この過程で、重要な取引先やキーパーソンとなる従業員が離れてしまう「人材流出リスク」は、事業の価値を大きく損なう可能性があるため、細心の注意が必要です。

▷関連:事業譲渡と会社分割の違い・選び方|手続・税務も分かり易く解説

事業売却で社員はどうなるのか

事業売却を進める上で、経営者が最も心を痛めるのが、従業員の処遇ではないでしょうか。彼らの人生に大きな影響を与える問題だからこそ、慎重な対応が求められます。

雇用契約の基本的な考え方

事業譲渡(事業売却)のスキームを用いた場合、法律上、従業員との雇用契約は譲受企業に自動的には引き継がれません。原則として、譲渡企業との雇用契約を一度合意の上で終了(退職)し、譲受企業と新たに雇用契約を締結し直すという流れになります。

多くのケースでは、事業の継続を目的としているため、従業員の再雇用が前提で話が進められますが、この「転籍」には従業員本人の個別の同意が不可欠です。

従業員への影響と配慮すべき点

従業員にとっては、勤務先や労働条件(給与、勤務地、福利厚生など)が変わる可能性があり、大きな不安を感じるのが当然です。そのため、経営者は従業員に対して、なぜ事業売却を行うのか、今後の処遇はどうなるのかを丁寧に説明し、理解を求める責任があります。

また、退職金の精算や有給休暇の扱いをどうするのかといった実務的な問題も生じます。これらの負担を譲渡企業と譲受企業のどちらが担うのか、契約段階で明確に定めておくことが、後のトラブルを防ぐ上で極めて重要です。

▷関連:事業譲渡で社員はどうなる?雇用契約・人員調整・退職金・注意点とは

事業売却の流れ

事業売却は、思い立ってすぐにできるものではありません。検討開始から最終的な引渡しまで、複数のステップを慎重に踏んでいく必要があります。下表に、事業売却の一般的な8つのステップと実務の要点を整理します。

| ステップ | 実施内容 | 経営者が押さえる要点 |

|---|---|---|

| 1 売却の検討・決定 | 売却の目的を明確化し、どの事業をいつどの条件で売るかを経営陣で議論します。 | 方針がぶれると交渉や手続が迷走します。最初に目的と条件を固めます。 |

| 2 売却内容の整理 | 譲渡する資産・負債・契約・従業員をリスト化し、範囲を明確化します。 | 範囲が曖昧だと後の交渉トラブルの原因になります。 |

| 3 売却先の選定・交渉 | 候補先を探索し、事業内容や資金力を踏まえて交渉します。 | 価格だけでなく雇用条件など多角的に条件を詰めます。 |

| 4 基本合意の締結 | 条件が固まった段階で基本合意書(MOU)を締結します。 | 価格目安、対象範囲、スケジュール、独占交渉権の有無を明記します。 |

| 5 デューデリジェンスの実施 | 譲受企業が財務・法務・税務・人事などを詳細調査します。 | 求められた資料を誠実に開示し、質問対応に協力します。 |

| 6 社内での承認手続 | 最終条件確定後、社内の必要承認を取得します。 | 取締役会決議が基本で、総資産の5分の1超なら株主総会の特別決議が必要です。 |

| 7 最終契約の締結と事業の移転 | 事業譲渡契約書を締結し、定めた期日に資産や権利を移転します。 | 価格・支払方法・移転対象・表明保証など条件を網羅し記載します。 |

| 8 関係者への通知や届出 | 従業員・取引先への通知や官公庁への届出を実施します。 | 許認可の変更届出を怠ると事業継続に支障が出ます。 |

事業売却における事業価値

事業売却において、価格は最も重要な交渉要素の一つです。その事業が一体いくらの価値を持つのかを客観的に評価するために、いくつかの専門的な算定方法が用いられます。

4つの主な算定方法

代表的な4つのバリュエーション方法を、下表に整理します。

| 評価方法 | 仕組みの概要 | 長所 | 留意点 |

|---|---|---|---|

| マルチプル法 | 類似上場企業や過去のM&A取引事例を参照し、特定の財務指標(例:EBITDA)に倍率(マルチプル)を掛けて事業価値を算出する方法である。 | 市場の相場観を反映しやすい点である。 | 比較対象の選定次第で評価額が変動する点である。 |

| 時価純資産法 | 資産と負債を帳簿価格ではなく時価で再評価し、時価純資産を算出する方法である。 | 考え方がシンプルで分かりやすい点である。 | 将来収益力やブランドなど無形価値が評価に反映されにくい点である。 |

| 年買法(年倍法) | 将来生み出すと期待される利益の数年分(通常3〜5年)を事業価値とみなす簡便法である。例:年間利益2,000万円×3年=6,000万円である。 | 手法がシンプルで迅速に算定できる点である。 | 評価の根拠が主観的になりやすい点である。 |

| DCF法 | 将来予測されるキャッシュフローを現在価値に割り引き合計して事業価値を算出する方法である。 | 成長性を評価に織り込めるため理論性が高い点である。 | 事業計画の精度が評価額を大きく左右し、緻密な予測が必要である。 |

高く評価される(儲かる)事業売却 3つの特徴

せっかく大切に育ててきた事業を売却するなら、少しでも高く評価してもらいたいと思うのは当然です。譲受企業から見て「魅力的だ」と感じる事業には、いくつかの共通点があります。事業売却で高い評価を獲得するための重要なポイントを、下表に整理します。

| 評価を高める要素 | 具体的な内容 | 譲受企業から見た魅力 |

|---|---|---|

| 高い利益率 | 単に売上が大きいだけでなく、しっかりと利益を出せている事業です。利益率が高いということは、価格競争力が強く、事業構造が効率的であることの証です。 | 投資した資金を早期に回収できる可能性が高いと判断され、魅力的に映ります。 |

| 高い独自性 | 他社が簡単に真似できない独自の技術、特許、強力なブランド、特殊なノウハウなどを持つ事業です。これらの無形の資産は、市場での差別化を可能にし、安定した収益を生み出す源泉となります。 | この独自性こそが、譲受企業がお金を払ってでも手に入れたい価値です。競争優位性が高いと評価されます。 |

| 整理された財務状況 | 月次決算がきちんと行われ、契約書や許認可などの重要書類が整理・保管されているなど、管理体制がしっかりしている事業です。財務状況がクリーンで透明性が高い状態です。 | 安心感を与え、デューデリジェンスがスムーズに進みます。取引後の予期せぬトラブルのリスクが低いと判断されるため、結果として高い評価につながります。 |

▷関連:事業売却の相場は?金額の決まり方・価格計算方法・交渉ポイント

事業売却にかかる税金と会計

事業売却には、税金の問題が必ずついて回ります。思わぬ税負担で手取り額が大きく減ってしまわないよう、事前に基本的な知識を身につけておきましょう。

売り手の税金

譲渡企業には、事業を売却して得た利益(譲渡益)に対して「法人税」などが課されます。譲渡益は、売却価格から、譲渡した資産の簿価を差し引いて計算されます。

また、見落としがちですが重要なのが「消費税」です。土地を除く有形固定資産や営業権などの譲渡は消費税の課税対象となるため、譲受企業から預かった消費税を国に納付する必要があります。

買い手の税金

譲受企業は、譲渡企業に支払う代金に加えて、いくつかの税金を負担する必要があります。まず、譲渡企業と同様に、課税資産の取得に対して「消費税」がかかります。これは仕入税額控除の対象となりますが、一時的な資金負担は発生します。

さらに、譲り受けた資産に不動産が含まれる場合は「不動産取得税」や、所有権移転登記のための「登録免許税」が課されます。これらの税金もコストとして予算に組み込んでおく必要があります。

▷関連:事業譲渡・事業売却の税務|M&Aでの税金対策・買い手のメリット

事業売却の会計処理

事業売却が成立すると、譲渡企業と譲受企業の双方で、M&Aの会計処理が必要になります。ここでは、その基本的な考え方を解説します。

売り手の会計処理

譲渡企業は、売却した事業に関連する資産や負債を、自社の貸借対照表から簿価(帳簿上の価格)で消去する処理を行います。そして、実際に受け取った売却代金との差額を「事業譲渡益」または「事業譲渡損」として損益計算書に計上します。

買い手の会計処理

一方、譲受企業は、譲り受けた資産や負債を時価(現在の市場価値)で自社の貸借対照表に計上します。このとき、実際に支払った売却価格と、受け入れた資産・負債の時価純額との間に差額が生じることがあります。

支払った価格が時価純額を上回る場合、その差額はブランド力や技術力といった目に見えない価値とみなされ、「のれん」という資産として計上されます。逆に下回る場合は「負ののれん」として、原則として利益として処理されます。

▷関連:事業譲渡の「のれん」とは?評価・算定方法、仕訳・税効果を解説

事業譲渡契約書の主な記載項目

事業譲渡契約書は、当事者間の権利と義務を定め、将来の紛争を防ぐための最も重要な文書です。記載される内容は多岐にわたりますが、主に以下のような項目が含まれます。

- 譲渡の対象となる事業の明確な定義

- 譲渡する資産および引き継ぐ負債の具体的なリスト

- 譲渡価格、支払方法、支払時期

- 従業員の引継ぎに関する条項

- 譲渡日までの事業運営に関する義務(善管注意義務)

- 譲渡企業が譲受企業に対して、事業内容が真実であることを保証する「表明保証」

- 譲渡後、一定期間、同一地域で同一事業を行わないことを約束する「競業避止義務」

- 契約違反があった場合の損害賠償

- 秘密保持、契約解除の条件、合意管轄など

▷関連:事業譲渡契約書とは?トラブル例・作成のポイント・注意点 ・雛型

事業売却を成功に導くポイント

下表に、事業売却を成功させるための重要ポイントを整理します。事前準備を徹底することで、手続を円滑に進め、より良い条件での売却につながります。

| 準備・留意ポイント | 具体的な内容 | 期待できる効果 |

|---|---|---|

| 売却の目的を明確にする | 資金調達か雇用維持かなど、売却の目的をはっきりさせ、どの事業をいつ・どの条件で売るかを定める。 | 交渉の優先順位と判断基準が明確になり、意思決定が一貫する。 |

| 事業価値を客観的に確認する | 専門家に事業価値評価(バリュエーション)を依頼し、適正な価格水準を把握する。 | 交渉を有利に進めやすく、安売りリスクを防止できる。 |

| 情報漏えいを防ぐ準備を行う | 財務情報や顧客リストなどの開示に際し、秘密保持契約(NDA)を締結し、社内の情報管理を徹底する。 | 外部流出による取引への悪影響や従業員の動揺を抑え、交渉を安定させる。 |

| 早めに専門家へ相談する | 法務・税務・会計が絡むため、M&Aアドバイザー、公認会計士、弁護士に早期から相談し伴走を得る。 | 複雑な論点の見落としを防ぎ、成功確度と条件の最適化につながる。 |

よくあるご質問|事業売却に関するFAQ

事業売却は、企業の成長戦略において重要な選択肢の一つです。ここでは、中小企業のオーナー経営者様や譲受企業のM&Aご担当者様が抱える、事業売却に関する疑問点について、M&Aの専門家が分かりやすく解説します。

事業売却は、会社が特定の事業部門や一部または全部の資産を第三者に譲受するM&Aの手法です。これには、有形資産だけでなく、技術、仕入れ先、販売先、ノウハウといった無形資産も含まれます。事業売却は「事業譲渡」と同義であり、不採算部門の整理や経営資源の集中を通じて、会社の収益性向上や経営戦略の最適化を目指す目的で行われます。

事業売却は、会社の事業の一部または全部を個別に譲渡する手法で、会社の経営権は譲渡オーナーに保持されます。対価は法人に支払われ、課税対象の資産には消費税がかかります。一方、会社売却(株式譲渡)は、会社の株式を譲渡することで企業全体を売却し、経営権が譲受企業に移管されます。対価は株主である個人または法人に支払われ、消費税はかかりません。事業売却では必要な資産やリスクを選別して譲渡できる点が特徴です。

譲渡オーナーにとっては、赤字事業やノンコア事業のみを売却し、得られた資金を成長事業や主力事業に集中させることで、会社全体の収益性を向上できる点が大きなメリットです。また、事業価値を基に売却対価を得られるため、新たな投資や負債の返済に充てることが可能です。譲受企業側から見ると、必要な資産や負債だけを選んで取得できるため、不要なコストを抑え、簿外負債などの潜在的リスクを排除できる利点があります。

譲渡オーナー側には、従業員の労働契約や取引先との契約など、個別の契約承継の手続が必要で、時間と労力がかかる点が挙げられます。また、税金や財務処理の負担、そして競業避止義務(合意がない限り20年間)が発生する可能性もあります。譲受企業側としては、譲渡対象に課税資産が含まれる場合、消費税の負担が生じることや、事業継続に必要な許認可を新たに取得しなければならない点が留意点となります。

事業売却の価格は、主に「時価純資産プラス営業権法」「EBITDAマルチプル法」「DCF法」の3つの評価手法を用いて算出されます。時価純資産プラス営業権法は中小企業でよく使われ、時価純資産にのれん(実質利益の2~5倍)を加算します。EBITDAマルチプル法は類似上場企業の指標を参考に、DCF法は将来のフリーキャッシュフローを現在価値に換算して算出します。価格相場は業種だけでなく、地域、取引先、財務状況、売上規模、そして経営者や従業員といった人財も重要な要素となります。

事業売却では、譲渡オーナーと譲受企業の双方に税金が発生します。譲渡オーナー(法人)には、売却によって生じた譲渡利益に対して法人税が課されます。譲渡利益は、売却価額から譲渡した事業の帳簿価額を差し引いて算出されます。一方、譲受企業には、譲受した資産のうち有形固定資産や棚卸資産などの課税対象資産に対して消費税が課されます。不動産の売却が伴う場合は、不動産取得税や登録免許税も必要となることがあります。

まず、売却対象となる事業を決定します。次に、譲受企業を探すフェーズに入り、M&A仲介会社などを利用することが一般的です。譲受企業候補が見つかると、売却方法や価格などの基本条件について基本合意を締結します。その後、譲受企業による法務、税務、財務などのデューデリジェンス(買収監査)が行われ、最終的な事業譲渡契約を締結します。最後に、個々の資産や雇用関係の移転手続、および各所への許認可の届出や再取得を行って完了します。

ケースバイケースですが、一般的には検討を開始してから最終的な契約締結まで、6ヶ月から1年程度かかることが多いです。譲受企業の選定や交渉、デューデリジェンスに時間がかかるためです。条件がシンプルで、譲受企業がすぐに見つかるようなケースでは、数ヶ月で完了することもありますが、余裕を持ったスケジュールで進めることが望ましいです。

はい、可能です。むしろ、事業の円滑な引継ぎのために、譲受企業から一定期間、元オーナーに顧問やアドバイザーとして残ってほしいと依頼されるケースは少なくありません。これを「キーマン条項」などと呼びます。その場合、関わる期間や役割、報酬などを契約で明確に定めておきます。ただし、同時に「競業避止義務」が課され、退任後に同じような事業を自分で始めることが制限されるのが一般的です。

事業売却のまとめ

事業売却は特定の事業を切り出して譲渡するM&A手法で、経営資源の集中や後継者問題の解決、不採算事業の現金化など中小企業の経営課題を解決する戦略的な選択肢です。ただし資産や契約の個別移転、従業員の雇用承継、許認可の再取得など手続きは複雑で税務や法務の専門知識が必要です。成功には目的の明確化と専門家との連携が不可欠です。

当社はみつき税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。事業売却をはじめM&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介