M&Aは、後継者問題の解決や事業の成長加速など、多くのメリットが期待できる経営戦略です。しかし、その裏には見過ごせないデメリットも存在します。本記事では、M&Aがもたらすメリットとデメリットを、譲渡オーナー、譲受企業、従業員、さらには地域社会といった様々な立場から、網羅的かつ分かりやすく解説します。

M&Aのメリットとデメリットの全体像

M&A(Mergers and Acquisitions)は、企業の合併や買収を指す言葉です。会社の未来を左右する大きな決断であり、まるでコインの裏表のように、メリットと見過ごせないデメリットの両面を持っています。M&Aの成功には、この両面を正しく理解し、天秤にかけることから始まります。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

M&Aを検討する上で大切なのは、誰の視点でメリット・デメリットを考えるか、という点です。会社を譲り渡すオーナー、譲り受ける企業、そこで働く従業員、長年の付き合いがある取引先、そして会社が根差す地域社会。それぞれの立場によって、M&Aがもたらす光と影は全く異なる様相を見せます。この多角的な視点を持つことが、後悔のない選択への第一歩となるのです。

▷関連:中小企業M&Aの意味・特徴は?問題点・失敗例・大企業との違い

M&Aの当事者(売り手・買い手)別のメリット・デメリット

まずは、何と持ってもM&Aの主役である売り手と買い手について、それぞれのメリットとデメリットを網羅的に説明します。

譲渡オーナー(売り手)

会社の創業者や長年経営を担ってきたオーナー経営者にとって、M&Aは人生の大きな節目です。ここでは、会社を譲り渡す側の視点から、そのメリットとデメリットを深く掘り下げていきます。

のメリット・デメリット.webp)

譲渡オーナーのメリット

M&Aは、オーナー経営者が抱える多くの悩みを解決し、新たな可能性を切り拓く力を持っています。金銭的な利益だけでなく、長年背負ってきた重責から解放されるといった精神的なメリットも大きいのが特徴です。

事業承継問題を解決できる

後継者が見つからない、という悩みは多くの中小企業にとって深刻です。親族や社内に適任者がいない場合、M&Aは有力な解決策となります。これにより、大切に育ててきた事業や技術を、意欲ある第三者に引き継いでもらい、会社の存続を図ることが可能になります。廃業という寂しい選択を避けられるのは、経営者にとって何よりの救いでしょう。

創業者利益の獲得と個人保証からの解放

M&Aによる株式や事業の売却で、オーナーは創業者利益としてまとまった資金を手にすることができます。これは、引退後の生活資金や新たな事業への挑戦資金となり得ます。同時に、金融機関からの借入に対する個人保証や担保提供からも解放されます。この精神的なプレッシャーからの解放は、お金以上に価値のあるメリットと言えるかもしれません。

従業員の雇用維持と取引先の安心につながる

廃業を選択すれば、従業員は職を失い、取引先も販路や仕入先を失ってしまいます。M&Aによって事業が継続されれば、従業員の生活を守り、長年の取引関係を維持できます。これは、お世話になった人々への責任を果たすことにもつながり、経営者としての大きな安心材料となります。まるで、船の舵を次の船長にしっかりと引き継ぐようなものです。

不採算の切り離しで主力事業に集中できる

会社全体ではなく、一部の事業だけを譲渡する「事業譲渡」または「会社分割+株式譲渡」という手法もあります。これにより、成長が見込めない不採算事業を切り離し、得られた資金や人材を、将来性のある主力事業に集中投下できます。いわば、経営の「選択と集中」を加速させるための、強力なエンジンとなるのです。

早期引退や次の挑戦に踏み出しやすい

M&Aによって会社経営からリタイアし、悠々自適のセカンドライフを送ることも可能です。また、そこで得た資金を元手に、全く新しい分野で再び起業するという選択肢も生まれます。M&Aは、経営者の人生に新たなページを開くきっかけを与えてくれるのです。

相続対策や資産の整理が進めやすい

オーナー経営者の資産の大部分が自社株式であることは珍しくありません。しかし、非上場株式は現金化が難しく、相続時に高額な相続税が発生し、遺産分割で揉める原因にもなりがちです。M&Aで株式を現金化することで、納税資金の確保やスムーズな資産分割が可能となり、円満な相続を実現しやすくなります。

ブランドと取引関係を残しやすい

会社を清算すれば、長年かけて築き上げたブランドやお客様との信頼関係も消えてしまいます。M&Aであれば、会社の名前やブランド、取引先との関係性をそのまま新しいオーナーに引き継いでもらえます。これは、自社の存在価値を未来永劫に残すことにもつながる、意義深いメリットです。

資金繰りや債務圧力の改善が期待できる

資金繰りに悩む企業にとって、M&Aはまさに救いの一手となり得ます。譲受企業の資本力や信用力を背景にすることで、財務状況が劇的に改善することがあります。これにより、返済のプレッシャーから解放され、より健全な経営基盤を築くことが可能になります。

大手の設備・仕組みを活用し企業価値を高めやすい

資金力のある大手企業の傘下に入ることで、自社だけでは難しかった大規模な設備投資や、先進的な管理システムの導入が可能になります。これにより、生産性の向上や業務の効率化が図られ、会社の価値をさらに高めることができます。

譲渡オーナーの家族の負担軽減と心理的な安心につながる

経営者の家族は、本人と同じように会社の将来を案じ、個人保証のリスクを共有しています。M&Aによって事業承継問題が解決し、個人保証が解除されることは、経営者本人だけでなく、その家族にとっても大きな安心材料となります。長年の心労から解放されることは、計り知れないメリットと言えるでしょう。

譲渡オーナーのデメリット

一方で、M&Aは必ずしも良いことばかりではありません。思い描いた通りに進まないこともあり、予期せぬ困難や精神的な負担を伴う可能性もあります。

希望条件どおりの譲受企業が見つからない

M&Aは「相手あってのもの」です。自社の事業や文化を理解し、従業員を大切にしてくれるような、理想的な譲受企業がすぐに見つかるとは限りません。譲渡価格や従業員の処遇など、希望する条件が合わずに、交渉が長期化したり、最悪の場合は破談になったりするケースもあります。

経営権が縮小し意思決定が変わる

M&Aが成立すれば、会社の経営権は譲受企業に移ります。これまでのように、オーナーの一存で全ての物事を決めることはできなくなります。新しい経営方針や企業文化に馴染めず、寂しさや無力感を覚えてしまうオーナーもいます。大切に育てた我が子が、自分の知らないところで変わっていく姿を見るような、複雑な心境になるかもしれません。

情報管理や時間的制約が増える

M&Aの交渉過程では、多くの機密情報を譲受候補企業に開示する必要があります。情報漏洩のリスク管理は徹底しなければなりません。また、交渉やデューデリジェンス(詳細調査)への対応に多くの時間を取られ、本来の事業運営が疎かになってしまう可能性もあります。

売却益への課税や取引先対応の負担が生じる

株式や事業の売却によって得た利益には、当然ながら税金がかかります。そのため、手元に残る金額が想定より少なくなることもあります。また、M&Aの成立後、主要な取引先に対して、経営者が交代した経緯を説明して回る必要も生じます。こうした手間やコストも念頭に置く必要があります。

従業員・地域からの反発や評判を下げるおそれがある

M&Aが「身売り」とネガティブに捉えられ、長年尽くしてくれた従業員や、支えてくれた地域社会から反発を受ける可能性があります。特に、オーナー経営者への信頼が厚い会社ほど、その影響は大きくなる傾向があります。こうした周囲の反応は、経営者にとって大きな精神的負担となり得ます。

機密情報の漏洩や交渉破談時の影響がある

交渉が進む中で、自社の技術や顧客リストといった重要な情報が外部に漏れるリスクはゼロではありません。万が一、交渉が破談になった場合、漏れた情報が悪用されたり、M&Aを検討していたという事実が広まって従業員や取引先に動揺を与えたりする可能性があります。

表明保証・補償条項への責任負担が生じうる

M&Aの契約には、譲渡オーナーが譲受企業に対して、開示した情報が正確であることなどを保証する「表明保証」という条項が含まれるのが一般的です。もし契約後に、開示していなかった債務(簿外債務)などが発覚した場合、譲渡オーナーが損害賠償責任を負う可能性があります。

競業避止や再起業が制限されることがある

M&A契約には、譲渡後一定期間、同じような事業を営むことを禁じる「競業避止義務」が盛り込まれることが多くあります。これにより、引退後に同業種で再起業したり、競合他社にアドバイザーとして関わったりすることが制限される場合があります。自身のキャリアプランと照らし合わせて、慎重に確認すべき点です。

価格交渉が長期化し相場観とのズレが生じやすい

自社に対する思い入れが強いほど、客観的な企業価値評価額よりも高い価格を期待しがちです。譲受企業側の評価額との間に大きな隔たりがあると、価格交渉は難航します。感情的な対立に発展し、交渉が長期化したり、破談に至ったりする原因にもなりかねません。

専門家費用など取引コストが発生する

M&Aを円滑に進めるためには、M&A仲介会社や弁護士、公認会計士といった専門家の協力が不可欠です。彼らに支払うアドバイザリー報酬が取引費用の大部分を占めますが、他にも様々なコストが発生します。これらの費用は決して安価ではなく、最終的な手取り額に影響を与えることを理解しておく必要があります。

▷関連:M&Aのリスクとは?売り手・買い手が注意すべき危険と回避策!

譲受企業(買い手)

次に、会社を譲り受ける側の視点に立ってみましょう。譲受企業にとってM&Aは、時間とコストをかけずに事業を急成長させるための、強力な戦略的選択肢です。

のメリット・デメリット.webp)

▷関連:M&Aでのシナジー効果とは?種類・定量化による評価・成功事例

譲受企業のメリット

ゼロから事業を立ち上げるのに比べて、M&Aは多くの面で効率的です。市場での地位を確立したり、新たな分野に進出したりする時間を、お金で買うという発想です。

シェア拡大やシナジーで競争力を高められる

同業他社を譲り受けることで、市場シェアを一気に拡大し、業界内での発言力を高めることができます。また、両社の技術や販売網を組み合わせることで、1+1が2以上になる「シナジー効果」が期待できます。これにより、新たな製品開発やコスト削減が実現し、企業の競争力は飛躍的に向上します。

新規市場・規制業種・海外へ参入しやすくなる

新しい市場や、許認可が必要で参入障壁の高い業種、あるいは文化や法律の異なる海外へ進出するのは、多大な時間と労力を要します。しかし、その地域や業種ですでに実績のある企業を譲り受けることで、これらの障壁をスムーズに乗り越え、事業展開を加速させることが可能です。

立上げ時間を短縮しスピード経営を実現

ビジネスの世界では、スピードが勝敗を分けます。ゼロから事業を立ち上げ、人材を育成し、顧客を開拓するには何年もかかります。M&Aを活用すれば、この時間を大幅に短縮できます。

顧客基盤・販売網・仕入網を一括で強化できる

譲渡企業が長年かけて築き上げてきた顧客リストや全国の販売ネットワーク、安定した仕入先との関係性を、そのまま引き継ぐことができます。これにより、自社の製品やサービスを新たな顧客に届けたり、より有利な条件で原材料を調達したりすることが可能になります。

ブランド・知的財産・許認可を活用できる

世間に広く認知されているブランド名や、特許などの知的財産、事業運営に必要な許認可は、一朝一夕には手に入らない貴重な経営資源です。M&Aによってこれらを獲得できれば、自社の信用の補完や、新たな事業展開の足がかりとして大いに活用できます。

規模拡大によるコスト低減と交渉力強化が見込める

会社の規模が大きくなることで、原材料の大量購入によるコスト削減(スケールメリット)や、販売先・金融機関に対する価格交渉力の強化が期待できます。また、管理部門の統合などによる間接コストの削減も可能になり、収益性の向上に繋がります。

研究開発やデジタル投資の効率を高めやすい

譲渡企業の持つ研究開発部門や技術を取り込むことで、自社の開発力を補強できます。また、両社で重複しているシステム投資などを一本化することで、デジタル化(DX)をより効率的に、かつ低コストで推進することが可能になります。

垂直統合・水平統合でバリューチェーンを最適化できる

原材料の供給元や製品の販売先をM&Aでグループ内に取り込む「垂直統合」や、同業他社を譲り受ける「水平統合」により、製品が顧客に届くまでの流れ(バリューチェーン)全体を効率化できます。これにより、コスト削減や安定供給、市場支配力の強化などが期待できます。

既存事業のリスク分散と収益ポートフォリオの強化につながる

一つの事業だけに依存していると、市場環境の変化によって経営が一気に傾くリスクがあります。M&Aによって異なる分野の事業を手掛けることで、経営リスクを分散できます。また、収益の柱を複数持つことで、会社全体の収益構造をより安定的で強固なものに変えることができます。

技術・人材・ノウハウをまとめて獲得できる

事業に必要なものは、工場や機械だけではありません。独自の技術、経験豊富な人材、そして長年培われてきたノウハウこそが、企業の競争力の源泉です。M&Aでは、これらをまとめて一度に獲得できます。特に、育成に時間がかかる優秀な人材を確保できる点は、計り知れないメリットと言えるでしょう。

▷関連:人手不足をM&Aで解消!中小企業こそM&Aで人材確保すべき理由

譲受企業のデメリット

M&Aは大きな果実をもたらす可能性がある一方で、多額の投資を伴うハイリスクな挑戦でもあります。計画通りに進まず、かえって経営の足かせとなってしまう危険性も秘めています。

多額の資金負担とのれん減損リスクがある

M&Aには、譲渡対価の支払いのために多額の資金が必要です。借入金で賄う場合、その後の金利負担や返済が経営を圧迫することもあります。また、譲渡対価が譲渡企業の時価純資産額を上回る場合、その差額は「のれん」として資産計上されますが、期待した収益が上がらないと、この「のれん」の価値を減額する「減損」処理が必要となり、大きな損失を計上するリスクがあります。

PMIが難しくシナジーが出ないこともある

M&Aの成功は、契約が終わってからが本番です。M&A後の経営統合プロセス(PMI)がうまくいかないと、期待していたシナジー効果が全く得られないことがあります。異なる組織文化を持つ企業同士が一つになるのは、想像以上に難しい作業なのです。

人材流出や企業文化のミスマッチが起きる

M&A後、新しい経営方針や企業文化に馴染めず、キーパーソンとなる優秀な人材が退職してしまうリスクがあります。特に、創業オーナーの理念に惹かれて集まった従業員が多い会社では、その傾向が強くなります。人材の流出は、期待していたシナジーの源泉を失うことになり、大きな痛手となります。

計画遅延や想定外コストが発生する

M&Aのプロセスは複雑で、当初の計画通りに進まないことがよくあります。交渉が長引いたり、システムの統合に予想以上の費用がかかったりと、想定外の時間とコストが発生する可能性があります。これらの計画の遅れは、事業全体の戦略に影響を及ぼしかねません。

簿外債務・偶発債務の発覚リスクがある

事前の調査(デューデリジェンス)を尽くしても、帳簿に載っていない債務(簿外債務)や、将来発生するかもしれない訴訟などのリスク(偶発債務)を100%見抜くことは困難です。M&A後にこうした問題が発覚すると、想定外の損失を被ることになり、投資の回収が困難になる場合があります。

許認可・契約の承継に時間と労力を要する

事業に必要な許認可や、重要な取引先との契約が、M&Aによって自動的に引き継がれるとは限りません。行政庁への再申請や、取引先からの再度の同意が必要になるケースも多く、これらの手続に手間と時間がかかることがあります。

既存事業への悪影響や組織のモラル低下が起きる

M&Aに経営陣の関心が集中するあまり、自社の既存事業の運営が疎かになってしまうことがあります。また、M&A後の処遇への不安などから、譲受企業の従業員の間に動揺が広がり、組織全体の士気(モラル)が低下してしまう可能性も否定できません。

情報システム統合や内部統制の再設計が負担となる

会計システムや販売管理システムなど、両社で異なる情報システムを統合する作業は、非常に複雑でコストもかかります。また、会社の規模拡大に伴い、不正を防ぐための社内ルール(内部統制)を再構築する必要も生じ、管理部門の大きな負担となります。

高額取得・デューデリジェンス不足で投資回収に懸念がある

譲渡企業を高く評価しすぎたり、事前の調査が不十分だったりすると、支払った対価に見合う収益を将来にわたって得ることができず、投資の回収が困難になります。いわゆる「高値掴み」をしてしまうと、M&Aが経営の成功どころか、大きな足かせとなってしまいます。

資金調達条件の悪化や財務柔軟性の低下が起きる

M&Aのために多額の借り入れを行うと、自己資本比率などの財務指標が悪化することがあります。これにより、金融機関からの信用格付けが下がり、将来の追加融資の際に金利が高くなるなど、資金調達の条件が悪化する可能性があります。会社の財務的な柔軟性が失われることにも繋がります。

▷関連:M&Aの失敗事例|大企業・中小企業の事例・失敗を避ける戦略と実務

その他の利害関係者(社員・取引先・地域)への影響

M&Aは、直接の取引当事者である売り手・買い手以外にも広範な範囲で関係者に影響を及ぼします。そのようなステークホルダーにとってのメリットとデメリットも見過ごせません。

従業員

M&Aの主役は経営者だけではありません。そこで働く従業員にとっても、自分の会社がM&Aされることは、キャリアや人生を左右する一大事です。

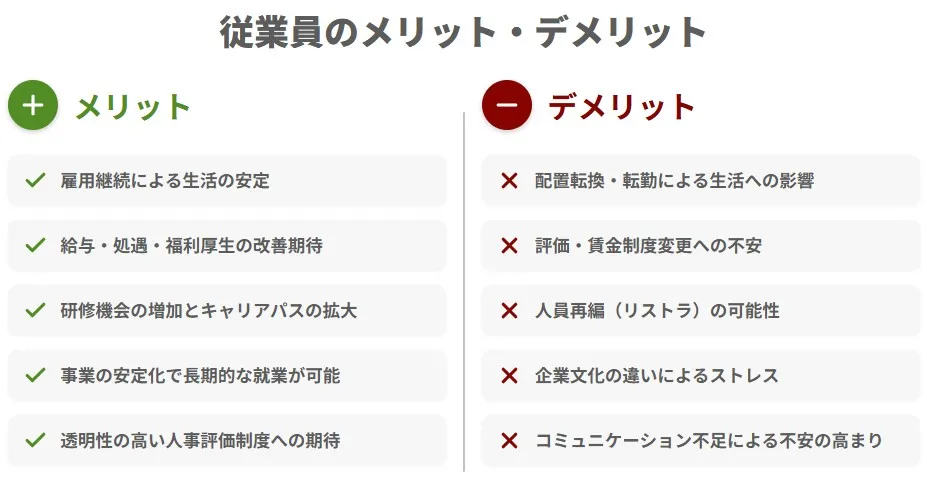

従業員のメリット

譲渡企業の従業員にとって、M&Aは必ずしもネガティブな出来事ではありません。より大きな、あるいは安定した企業の傘下に入ることで、様々な恩恵を受けられる可能性があります。

雇用継続により生活の安定が保たれる

後継者不在などで廃業の危機にあった会社がM&Aによって存続すれば、従業員は職を失わずに済みます。雇用の場が守られることは、従業員とその家族にとって、生活の基盤が維持されるという何よりのメリットです。

給与や処遇の改善が期待できる

譲受企業が大手企業や業績好調な企業であれば、給与水準や賞与、退職金といった待遇が、M&A前よりも改善される可能性があります。会社の成長が自身の収入アップに直結することは、働く上での大きなモチベーションになります。

研修制度や教育機会が増える

一般的に、企業規模が大きくなるほど、研修制度や資格取得支援といった人材育成の仕組みが充実しています。M&Aによって、これまで受ける機会のなかった高度な研修に参加できたり、キャリアアップのための教育を受けられたりする可能性が広がります。

キャリアパスの選択肢が広がる

会社の事業規模が拡大し、新たな事業や拠点が増えることで、従業員のキャリアパスの選択肢も多様になります。これまでとは異なる職種に挑戦したり、管理職を目指したり、あるいは海外拠点で活躍したりと、自らの可能性を広げるチャンスが生まれます。

福利厚生や制度が充実しやすい

住宅手当や家族手当、保養所の利用といった福利厚生は、企業の体力に左右される部分が大きいのが実情です。資本力のある企業のグループに入ることで、より手厚い福利厚生を受けられるようになるケースは少なくありません。これは、働きやすさに直結する重要なポイントです。

大企業のツール・仕組みを活用できる

最新のITツールや効率的な業務システム、精緻なマーケティングデータなど、大企業が持つ経営資源を活用できるようになります。これにより、業務の生産性が向上し、より質の高い仕事ができるようになります。

新しい仕事や役割でスキルが伸ばせる

M&Aをきっかけに、組織再編や新規プロジェクトの立ち上げが行われることがあります。こうした変化の中で、これまで経験したことのない新しい仕事や役割を任される可能性があります。これは、自身のスキルセットを広げ、市場価値を高める絶好の機会となり得ます。

事業の安定で長期的な働き方が描きやすい

会社の経営基盤が安定することで、従業員は「この会社で長く働き続けられる」という安心感を得ることができます。将来への不安が和らぐことで、腰を据えて仕事に取り組み、長期的な視点で自身のキャリアプランを設計しやすくなります。

安全衛生や労務管理の水準が上がりやすい

大企業は、法令遵守(コンプライアンス)に対する意識が高く、労働安全衛生や長時間労働の管理体制が厳格に整備されているのが一般的です。M&Aによって、より安全で健康的に働ける職場環境が整備されることが期待できます。

評価制度の透明性が高まりやすい

中小企業では、人事評価が経営者の感覚に依存しているケースも少なくありません。M&Aを機に、客観的な基準に基づいた透明性の高い人事評価制度が導入されれば、従業員は納得感を持って働くことができ、自身の努力が正当に評価されるという安心感にも繋がります。

▷関連:M&A後の雇用リストラはない!従業員への影響・伝えるタイミング

従業員のデメリット

一方で、M&Aは従業員に大きな不安とストレスを与える可能性も秘めています。慣れ親しんだ環境が大きく変わることへの戸惑いは、決して小さくありません。

配置転換や転勤の負担が生じる

M&A後の組織再編に伴い、これまでとは全く異なる部署への配置転換や、場合によっては遠隔地への転勤を命じられる可能性があります。特に、転居を伴う転勤は、従業員本人だけでなく、その家族の生活にも大きな影響を及ぼします。

役職・担当の変更で戸惑いが生じる

両社の組織が統合される過程で、役職がなくなったり、担当業務が変更されたりすることがあります。これまで培ってきた経験やスキルが活かせない部署に異動になることもあり、仕事へのモチベーションが低下する原因になりかねません。

評価・賃金制度の変更に不安が生まれる

譲受企業の評価制度や賃金体系に統一されることで、給与が下がったり、昇進の基準が厳しくなったりするのではないか、という不安が生じます。制度変更の内容が不透明なままだと、従業員の不満や不信感が高まってしまいます。

人員再編や希望退職の可能性がある

両社で重複している管理部門などを中心に、人員の合理化、つまりリストラが行われる可能性があります。希望退職者の募集や、最悪の場合は解雇といった事態に至ることもあり、従業員にとっては最大の不安要素と言えるでしょう。

企業文化や価値観の違いに適応が必要になる

仕事の進め方や意思決定のスピード、職場の雰囲気といった企業文化は、会社によって大きく異なります。これまでのやり方が通用しなくなり、新しい文化に馴染むまでに大きなストレスを感じることがあります。

ITやルールの急な変更にストレスがかかる

会計システムや社内SNS、経費精算のルールなど、日々の業務で使うツールや社内規定が、譲受企業のものに統一されることがほとんどです。新しいシステムやルールを短期間で覚え直す必要があり、特にITに不慣れな従業員にとっては大きな負担となります。

就業規則や退職金制度の見直しが起きる

労働時間や休日、休暇制度などを定めた就業規則や、退職金制度が、譲受企業の基準に合わせて変更されることがあります。この変更が、従業員にとって不利益な内容(例えば、年間休日が減る、退職金の算定基準が厳しくなるなど)になる可能性もゼロではありません。

コミュニケーション不足で不安が高まる

M&Aのプロセスにおいて、経営陣から従業員への情報共有が不足すると、「自分たちはこれからどうなるのか」という不安や憶測が組織内に蔓延します。十分なコミュニケーションがないまま変化が進むと、会社への不信感が募り、組織の一体感が失われてしまいます。

働き方・残業管理の運用が変わる

これまでは比較的自由な働き方ができていたのに、M&A後は厳格な勤怠管理や残業規制が導入されることがあります。働き方の自由度が失われることに対して、窮屈さや働きにくさを感じる従業員も出てくるでしょう。

ブランド変更による誇りや帰属意識の揺らぎが生じる

長年親しんできた会社の名前やロゴマークが、M&Aによって変更されることがあります。自社ブランドに誇りを持って働いてきた従業員にとって、これはアイデンティティの喪失にも繋がりかねません。会社への帰属意識が薄れ、仕事への情熱が失われるきっかけになることもあります。

▷関連:中小企業の「M&Aの課題」は?人事・システム統合・組織面も解説

顧客・取引先

M&Aの影響は、社内にとどまりません。製品やサービスを利用する顧客や、部品の供給・販売などで協力関係にある取引先にも、様々な影響が及びます。

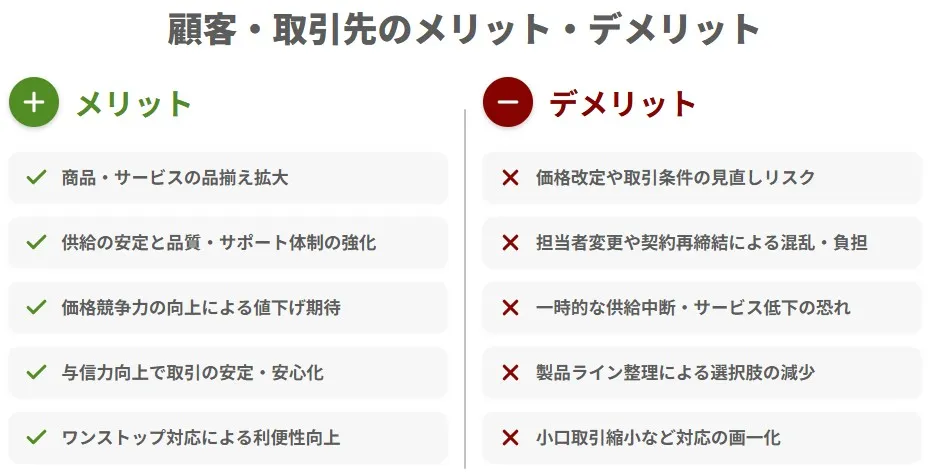

顧客・取引先のメリット

M&Aによる企業の成長や安定は、顧客や取引先にとっても多くのメリットをもたらす可能性があります。より質の高いサービスや、安定した取引関係が期待できます。

商品・サービスの品揃えが拡大する

譲渡企業と譲受企業、両社が扱っていた商品やサービスが組み合わさることで、顧客はより幅広い選択肢の中から、自分に合ったものを選べるようになります。これまで別々の会社から購入していたものを、一箇所でまとめて購入できるようになる利便性も生まれます。

供給の安定と納期短縮が期待できる

企業の生産能力や物流網が強化されることで、製品の供給がより安定し、欠品のリスクが減少します。また、生産拠点や倉庫の配置が最適化されることで、注文から納品までの時間が短縮されることも期待できます。

品質保証やサポート体制が強化される

会社の規模が大きくなり、経営基盤が安定することで、品質管理やアフターサービス、問い合わせ対応といったサポート体制により多くの資源を投入できるようになります。顧客は、より安心して製品を購入し、長期間にわたって使い続けることができます。

価格競争力や調達力が向上する

M&Aによるスケールメリットで生産コストが下がれば、それが製品価格に反映され、顧客はより安く商品を購入できるようになります。また、取引先にとっては、発注量が増えることで取引が安定し、長期的な関係性を築きやすくなるというメリットがあります。

対応エリアや営業時間が広がる

両社の営業拠点が統合されることで、サービスの対応エリアが拡大します。また、人員が増えることで、これまで対応が難しかった早朝や夜間、休日などのサポートが可能になるなど、顧客の利便性が向上します。

新技術や新サービスが導入されやすい

譲受企業の持つ先進技術や開発力が加わることで、これまでになかった革新的な新製品や新サービスが生まれる可能性があります。顧客は、常に最新の価値を享受できるようになります。

与信力・信用力が高まり取引が安心になる

会社の財務基盤が強化されることで、企業の信用力、いわゆる与信力が高まります。取引先にとっては、代金の未回収リスクが減少し、より安心して取引を継続、あるいは拡大することができます。

ワンストップ対応で手間が減る

関連する複数のサービスをそれぞれの会社が提供していた場合、M&Aによってそれらが一つの窓口で提供されるようになります。顧客や取引先は、あちこちに連絡する手間が省け、やり取りがスムーズになります。

海外対応や多言語対応が進む

海外に拠点を持つ企業とのM&Aであれば、製品の輸出入や海外でのサポート体制が強化されます。これにより、海外の顧客や取引先とのビジネスチャンスが広がります。

長期的な取引の見通しが立てやすい

後継者問題などを抱えていた企業の経営がM&Aによって安定すれば、取引先は「この会社との取引は今後も安泰だ」と安心できます。これにより、腰を据えた長期的な取引計画を立てることが可能になります。

顧客・取引先のデメリット

一方で、M&Aが顧客や取引先にとって不利益な変化をもたらすこともあります。これまでの良好な関係が、M&Aを境に変わってしまう可能性も考慮しなければなりません。

価格改定や取引条件の見直しがある

M&A後の経営方針の変更により、製品価格が値上げされたり、これまで認められていた値引きがなくなったりすることがあります。取引先に対しても、仕入価格の引き下げや、支払サイトの延長といった、より厳しい取引条件が提示される可能性があります。

担当窓口・連絡先の変更で混乱が生じる

組織再編によって、長年親しんできた営業担当者が変わってしまったり、問い合わせ窓口の電話番号や部署名が変更されたりすることがあります。こうした変更は、一時的に業務の混乱を招き、スムーズなコミュニケーションを妨げる原因となります。

契約の再締結や同意取得の負担がかかる

会社の組織形態が変わるM&A手法(例えば事業譲渡)の場合、取引先との契約を新たに結び直す必要があります。多くの取引先を抱える企業にとっては、膨大な事務作業が発生し、大きな負担となります。

一時的な供給中断・サービス低下の恐れがある

M&A直後の混乱期には、システムの統合トラブルや従業員の引き継ぎミスなどによって、製品の供給が一時的に滞ったり、サービスの質が低下したりするリスクがあります。こうした事態は、顧客や取引先の信頼を大きく損なうことになりかねません。

仕様変更や製品ラインの整理で選択肢が減る

経営の効率化を目的として、製品の仕様が変更されたり、採算の取れないニッチな商品が生産中止(廃番)になったりすることがあります。長年愛用してきた商品が手に入らなくなることは、顧客にとって大きなデメリットです。

地域密着の細かな対応が弱まる可能性がある

これまで地域に根差したきめ細やかなサービスを提供してきた会社が、全国展開する大企業の傘下に入ると、マニュアル化された画一的な対応に変わってしまうことがあります。「融通が利かなくなった」と感じる顧客や取引先も出てくるでしょう。

小口取引やニッチ商品の取り扱いが縮小する

大企業は、効率を重視するあまり、利益の少ない小口の取引や、特定 の顧客向けの商品・サービスの取り扱いを縮小・停止する傾向があります。これまで小回りの利く対応をしてもらっていた小規模な顧客や取引先にとっては、死活問題になりかねません。

支払・回収条件の変更で資金繰りに影響する

取引先に対して、代金の支払いを遅らせる(支払サイトの延長)、あるいは売掛金の回収を早める(回収サイトの短縮)といった条件変更を求めてくることがあります。これは、取引先の資金繰りを圧迫する直接的な原因となります。

情報共有不足で不信感が生じる

M&Aに関する情報が顧客や取引先に十分に伝わらないと、「何か良くないことが起きるのではないか」という憶測や不安が広がります。事前の説明がないまま、突然担当者が変わったり、請求書のフォーマットが変わったりすると、会社に対する不信感に繋がりかねません。

ブランド変更に伴う混乱や誤解が起きる

馴染みのあるブランド名や会社名が変わることで、顧客が「あの会社はなくなったのか」と誤解し、離れていってしまう可能性があります。特に、地域での知名度や信頼を長年かけて築いてきたブランドの場合、その影響は大きくなります。

地域社会

一企業のM&Aは、その企業が立地する市町村や周辺地域といった「地域社会」全体にも、決して小さくない影響を与えることがあります。

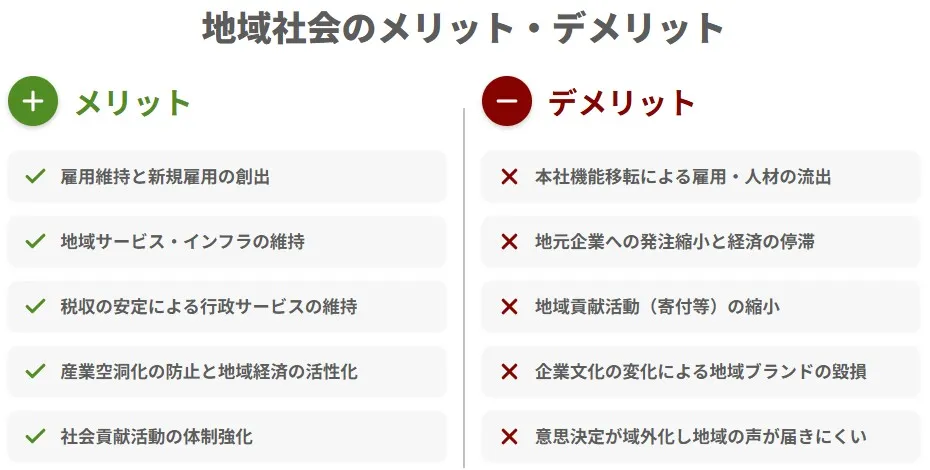

地域社会のメリット

企業の存続と成長は、地域経済の活性化に直結します。M&Aが、地域にとってプラスに働くケースも多くあります。

雇用維持や新規雇用の創出につながる

地域の中核企業が廃業を免れ、事業を継続することは、その地域における雇用の場を守ることに直結します。さらに、M&A後に事業が拡大すれば、新たな雇用が生まれ、地域の活性化に貢献することも期待できます。

事業継続で地域サービスが守られる

その企業が、地域住民の生活に欠かせない商品やサービス(例えば、地域のスーパーマーケットやガソリンスタンドなど)を提供していた場合、M&Aによる事業継続は、住民の生活インフラを守ることにも繋がります。

税収の維持・安定に寄与する

企業が納める法人住民税や固定資産税は、市町村にとって貴重な財源です。企業が存続し、安定的に利益を上げることは、地域の行政サービスを支える税収の維持・確保に貢献します。

空洞化や空き店舗・工場の発生を防ぎやすい

企業が廃業すると、その工場や店舗は使われなくなり、地域の活気が失われる「産業の空洞化」を招く一因となります。M&Aによって事業が引き継がれれば、こうした事態を防ぎ、地域の景観や賑わいを維持することに繋がります。

地域企業との連携が活性化する

M&Aによって企業の体力が増強されることで、地元の部品メーカーや下請け企業への発注が増えたり、地域の金融機関との取引が活発になったりする可能性があります。これは、地域内での経済の好循環を生み出します。

設備投資や技術導入が進み地域の競争力が高まる

譲受企業の資金力によって、老朽化した工場設備が刷新されたり、新たな技術が導入されたりすれば、その企業だけでなく、関連する地域産業全体の生産性や競争力の向上に繋がります。

災害対応や社会貢献活動の体制が強化される

経営基盤の強い企業は、地域の防災活動に協力したり、地元の祭りやイベントに協賛したりと、社会貢献活動を積極的に行う余裕が生まれます。災害発生時の復旧支援など、地域コミュニティの支え手としての役割も期待できます。

地域社会のデメリット

一方で、M&Aが地域経済やコミュニティにマイナスの影響を及ぼす可能性も考慮しなければなりません。特に、意思決定の中枢が地域外に移ってしまうことへの懸念は大きいものがあります。

本社機能の移転で雇用が流出する恐れがある

M&A後、経営の効率化を理由に、本社機能や管理部門が、譲受企業の本社がある大都市圏に移転されることがあります。これにより、地域の雇用が失われ、優秀な人材が地域外へ流出してしまう可能性があります。

地元調達や発注が縮小し経済波及が弱まる

これまでは地元の企業から原材料を仕入れたり、業務を外注したりしていたものが、M&A後は、譲受企業が指定する全国規模の取引先や、海外からの調達に切り替えられることがあります。これは、地域内での経済の循環を滞らせる原因となります。

地域イベントや寄付活動が縮小する可能性がある

経営の意思決定権が地域外の経営者に移ることで、これまで創業オーナーの意向で行われてきた地域のお祭りへの寄付や、地元のスポーツチームへの支援といった社会貢献活動が見直され、縮小・廃止されてしまう可能性があります。

企業文化の変化で地域ブランドが薄れる

地域の名産品を製造している企業など、その存在自体が地域のブランドイメージと強く結びついている場合があります。M&Aによって効率化が優先され、伝統的な製法や地域性が失われると、企業と共に地域全体のブランド価値が低下してしまう懸念があります。

再編による環境・騒音・交通の負荷が懸念される

M&A後の事業拡大に伴い、工場の稼働時間が増えて騒音問題が発生したり、トラックの出入りが増えて交通渋滞や事故のリスクが高まったりと、周辺住民の生活環境に悪影響が及ぶ可能性があります。

意思決定が域外化し地域の声が届きにくくなる

経営判断が地域外の本社で行われるようになると、地域の事情や住民の感情が考慮されにくくなります。地元からの要望や苦情が、遠い本社までは届きにくくなり、企業と地域社会との間に溝が生まれてしまう可能性があります。

価格や流通が集中し競争が弱まる恐れがある

同業他社のM&Aが進むと、地域市場が特定の数社によって独占・寡占される状態(マーケットの集中)になることがあります。これにより、健全な価格競争が妨げられ、結果的に地域住民がより高い価格で商品やサービスを購入せざるを得なくなる可能性があります。

M&A手法別のメリット・デメリット

M&Aと一言でいっても、その目的や状況に応じて様々な手法が用いられます。ここでは、代表的な手法である「株式譲渡」「事業譲渡」「会社分割」、そしてこれら以外の「資本業務提携」について、それぞれのメリットとデメリットを解説します。

株式譲渡

株式譲渡は、譲渡企業のオーナーが保有する株式を譲受企業に売却することで、経営権を移転させる手法です。中小企業のM&Aにおいて、最も多く用いられています。

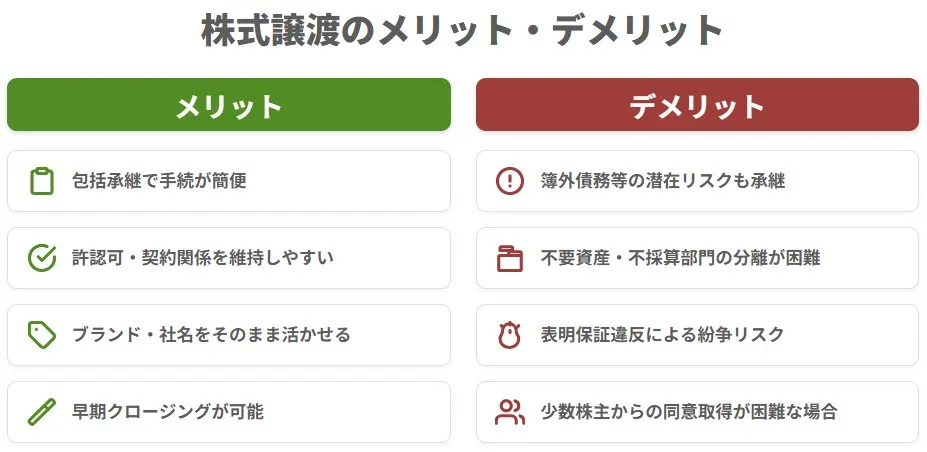

株式譲渡のメリット

株式譲渡は、その手続の簡便さから、多くの場面で選ばれています。

包括的に権利義務を引き継ぐため手続が簡便

株主が変わるだけで、会社そのものは存続するため、会社が持つ資産や負債、契約関係などは、原則としてすべてそのまま引き継がれます。個別の資産や契約ごとに移転手続を行う必要がなく、比較的シンプルに進められるのが最大のメリットです。

許認可・取引契約・雇用関係を維持しやすい

事業に必要な許認可や、顧客・取引先との契約、そして従業員との雇用契約も、会社に紐づいているため、基本的にはそのまま維持されることが多いです。M&Aによる事業への影響を最小限に抑えたい場合に適しています。

ブランドや社名をそのまま活かしやすい

会社自体は何も変わらないため、長年かけて築き上げた会社名やブランドをそのまま使い続けることができます。顧客や取引先からの認知度や信頼を維持しやすいという利点があります。

早期クロージングでスピードを確保しやすい

他の手法に比べて手続がシンプルであるため、交渉開始から最終的な経営権の移転(クロージング)までの期間を短くできる傾向があります。スピーディーにM&Aを完了させたい場合に有効な手法です。

株式譲渡のデメリット

シンプルである一方、見えないリスクを引き継いでしまう可能性がある点には注意が必要です。

簿外債務や偶発債務も承継するリスクがある

会社を丸ごと引き継ぐということは、帳簿に載っていない債務や将来起こりうる訴訟リスクなど、マイナスの側面もすべて引き継ぐことを意味します。事前のデューデリジェンスで、これらのリスクをいかに見つけ出すかが極めて重要になります。

不要資産・不採算部門の切り離しが難しい

譲受企業にとって必要のない資産(例えば、旧本社ビルやゴルフ会員権など)や、採算の取れていない事業部門も、まとめて引き継がざるを得ません。特定の事業だけが欲しい、というニーズには応えにくい手法です。

表明保証・補償の負担や争いが生じやすい

譲受企業は、前述の簿外債務などのリスクから身を守るため、譲渡オーナーに対して詳細な表明保証を求めます。M&A後に表明保証違反が発覚した場合、損害賠償を巡って当事者間で争いになる可能性があります。

少数株主や関係者の合意形成に時間を要する

オーナー経営者以外にも株主がいる場合、その全ての株主から株式を買い取る必要があります。一部の株主が売却に反対すると、手続がスムーズに進まないことがあります。

▷関連:中小企業M&Aの注意点とは?売り手・買い手・プロセス別の失敗要因

事業譲渡

事業譲渡は、会社そのものではなく、会社の営む事業の一部または全部を、資産や負債、契約などを個別に選んで譲渡する手法です。

事業譲渡のメリット

譲り受ける側が欲しいものだけを選べる、という自由度の高さが特徴です。

資産・負債・契約を選別して承継できる

譲受企業は、必要な事業に関連する資産(店舗、機械、在庫など)や契約だけを選んで引き継ぐことができます。これにより、不要な資産や簿外債務などのリスクを遮断することが可能です。

不採算や不要資産を除いて譲受しやすい

譲渡企業側にとっても、不採算事業だけを切り離して売却し、残った優良事業に経営資源を集中させるといった活用が可能です。

リスク移転の範囲をコントロールしやすい

引き継ぐ債務の範囲を契約で明確に特定できるため、譲受企業は偶発債務などの予期せぬリスクを負う可能性を低く抑えることができます。

組織再編やスピンオフと併用しやすい

特定の事業部門を切り出して独立させる「スピンオフ」など、柔軟な組織再編戦略の一環として活用しやすい手法でもあります。

事業譲渡のデメリット

自由度が高い分、手続が煩雑になるという側面があります。

個別に契約・許認可・雇用の同意・手続が必要

資産や負債、契約などを一つひとつ個別に移転させる手続が必要です。特に、取引先との契約や従業員の雇用契約は、原則として相手方の個別の同意を得て、再度結び直す必要があります。

手続が煩雑でクロージングまで時間を要しやすい

上記のように、個別の手続が非常に多く発生するため、株式譲渡に比べて時間と手間がかかるのが一般的です。完了までに数ヶ月以上を要することも珍しくありません。

税務・会計処理が複雑になりやすい

譲渡する資産の種類によって消費税の扱いが異なるなど、税務・会計上の処理が複雑になります。専門家の助言なしに進めるのは困難です。

顧客・取引先の切替で業務が混乱する恐れがある

取引先との契約を再締結する過程で、一部の取引先が離れてしまったり、請求先の変更などで業務が混乱したりする可能性があります。

▷関連:M&Aの成功ポイント|売り手買い手別・段階別に詳しく解説

会社分割

会社分割は、会社が営む事業の一部または全部を、文字通り分割して、別の会社(新しく設立する会社、または既存の会社)に包括的に承継させる組織再編の手法です。

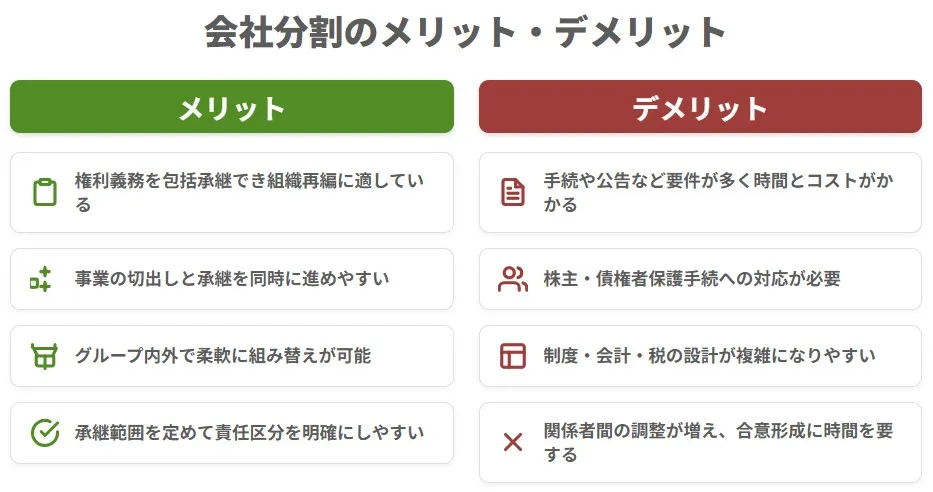

会社分割のメリット

事業譲渡と株式譲渡の「良いとこ取り」のような側面を持つ手法です。

権利義務を包括承継でき再編に適している

事業譲渡とは異なり、対象事業に関する権利義務を包括的に、つまり丸ごと引き継がせることができます。これにより、個別の同意取得などの煩雑な手続を大幅に省略できます。

事業の切出しと承継を同時に進めやすい

特定の事業部門だけを切り出して、別の会社にスムーズに移すことができるため、グループ企業の再編など、戦略的な組織再編において非常に有効です。

グループ内外で柔軟に組み替えが可能

自社のグループ内で事業を移管する場合や、グループ外の企業に事業を承継させる場合など、様々なケースで柔軟に活用できます。

承継範囲を定めて責任区分を明確にしやすい

どの範囲の資産、負債、契約を承継させるかを契約で明確に定めることができるため、当事者間の責任の範囲が明確になります。

会社分割のデメリット

メリットが大きい分、会社法上の厳格な手続が求められます。

手続や公告など要件が多く時間とコストがかかる

株主総会での特別決議や、債権者に対して分割する旨を知らせる公告手続など、会社法で定められた厳格な手続を踏む必要があります。これらの手続には、時間とコストがかかります。

株主・債権者保護手続への対応が必要

会社の財産状況に影響が及ぶため、分割に反対する株主からの株式買取請求権への対応や、異議を述べた債権者への対応など、株主や債権者を保護するための手続が義務付けられています。

制度・会計・税の設計が複雑になりやすい

会社分割には様々なバリエーションがあり、どの手法を選択するかによって会計処理や税務上の取り扱いが大きく異なります。制度設計が非常に複雑で、高度な専門知識が求められます。

関係者間の調整が増える

株主や債権者、労働組合など、調整が必要なステークホルダーが多く、合意形成に多大な労力を要することがあります。

▷関連:M&A「成功率」は3割?売り手・買い手の失敗要因と成功ポイント

資本業務提携

資本業務提携(狭義)は、経営権の移転を伴わない、比較的緩やかな協力関係を築く手法です。一方の企業が他方の企業の株式を一部取得する「資本提携」と、共同で事業を行う「業務提携」を組み合わせて行います。

資本業務提携のメリット

本格的なM&Aの前段階として、あるいはお互いの独立性を保ちながら協力関係を築きたい場合に有効です。

出資や業務連携を段階的に進め柔軟に協業できる

いきなり経営統合するのではなく、まずはお互いの強みを活かせる分野で協力し合うことから始められます。リスクを抑えながら、段階的に関係性を深めていくことが可能です。

支配権を保ちつつリスクを分散しやすい

お互いに経営の独立性を維持したまま、特定の事業分野で協力できるため、自社の経営権を維持したいオーナー経営者にとっては受け入れやすい選択肢です。

解消や見直しが比較的しやすい

完全な統合ではないため、期待した効果が得られない場合には、提携関係を解消したり、協力の範囲を見直したりすることが、比較的容易です。

共同開発・共同販路で学習効果が得られる

提携相手の持つ技術やノウハウ、販売チャネルなどを活用することで、自社だけでは得られなかった知見やスキルを学ぶことができます。

資本業務提携のデメリット

協力関係が緩やかである分、期待した効果が得られにくいという側面もあります。

意思決定が遅くシナジーが不確実になりやすい

経営が一体化していないため、重要な意思決定の際に両社の意見がまとまらず、実行までに時間がかかることがあります。その結果、期待していたほどのシナジー効果が生まれにくい場合があります。

支配権が分散し責任範囲が曖昧になりやすい

協力して進める事業の成果が出なかった場合に、どちらの会社に責任があるのかが曖昧になりがちです。責任の所在が不明確なまま、関係が悪化してしまうケースもあります。

機密・知財の管理が難しくなる

業務提携を進める上では、自社の重要な技術情報や顧客情報を相手方に開示する必要があります。これらの機密情報が、提携関係の終了後などに外部に漏洩するリスク管理が重要になります。

関係解消時に取引や人材が不安定化する

提携関係が解消された場合、共同で進めていた事業が立ち行かなくなったり、出向していた人材の処遇に困ったりと、かえって経営が不安定化するリスクも抱えています。

▷関連:資本提携とは?業務提携や子会社化との違い・メリットとデメリット

M&Aのメリット・デメリットのまとめ

M&Aは、譲渡オーナー、譲受企業、従業員、取引先、地域社会など、多様な関係者に影響を及ぼす経営戦略です。譲渡オーナーは事業承継問題の解決と創業者利益の獲得、譲受企業は技術・人材の獲得とシェア拡大というメリットがある一方、希望条件の不一致や統合の困難さ、簿外債務リスクなどのデメリットも存在します。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社として15年以上の実績を持ちます。中小企業M&Aに特化し、経験豊富なM&Aアドバイザー、公認会計士、税理士が多数在籍しています。譲渡オーナーの事業承継から譲受企業の成長戦略まで、多角的な視点で総合的な支援を提供します。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月29日M&Aで信金は使える?融資・相談窓口の役割と選び方の注意点

2026年7月29日M&Aで信金は使える?融資・相談窓口の役割と選び方の注意点 2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法