中小企業の事業承継は、子供等の親族を後継者とすることが主流でした。しかし、親族内での後継者不在や先行不安等により、親族以外の後継者を検討することが増えてきました。 本記事では、それぞれの承継方法のメリット・デメリットについて解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

親族外承継とは

親族外承継とは、親族以外の第三者(従業員や大手企業)に事業を承継する方法です。近年、多くの中小企業で後継者不在が深刻な経営課題となっており、親族外承継が注目を集めています。これは、企業の存続と発展を目指す上で、非常に重要な選択肢の一つと言えるでしょう。M&Aや株式譲渡といった手法を駆使することで、単に事業を継続するだけでなく、新たな成長の機会を掴む可能性も秘めています。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

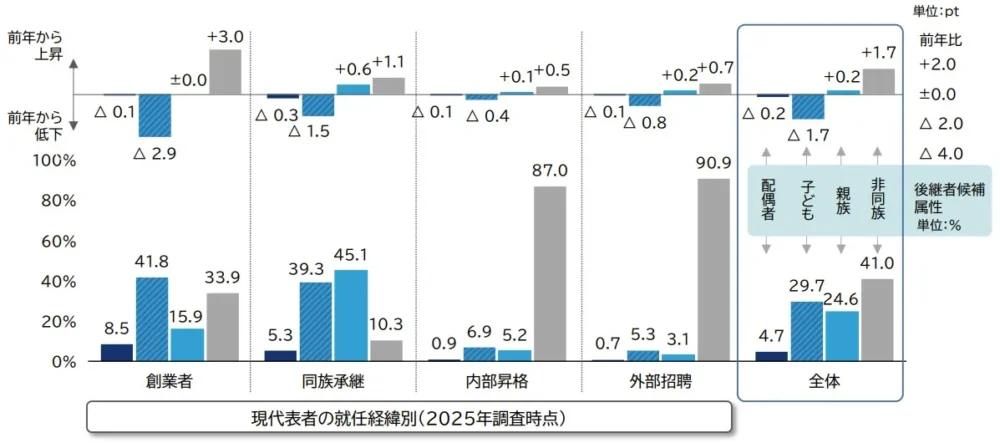

親族外への事業承継が約4割を占める

帝国データバンクが公表した全国「後継者不在率」動向調査(2025年)によると、全国の中小企業で親族外承継が主流になってきています。全国約13.8万社を分析したところ、後継者候補の中で最も多かったのは「非同族」で41.0%を占めています。

注目すべき点は、外部から招聘された現経営者の企業では、その後継者の90.9%が非同族となっていることです。また、内部昇格で就任した経営者の企業でも、非同族を後継者に選ぶ傾向が続いています。

創業者や同族承継で現在経営している企業でも、非同族を後継者候補とする動きが着実に広がっています。伝統的なファミリー企業においても、事業の継続性を重視して親族外への承継を積極的に検討する企業が増えてきています。

親族内承継との違い

親族内承継が現経営者の子どもや兄弟など、親族に事業を引き継ぐことを指すのに対し、親族外承継は親族以外の第三者が経営権を承継する点が決定的な違いです。親族内承継では、後継者育成や相続対策が中心となりますが、親族外承継では候補者の探索、条件交渉、法務・税務の複雑さが増す傾向にあります。しかし、適任者の確保や、場合によっては高値での売却(株式譲渡による創業者利益の確保)が期待できるという強みもあります。

▷関連:親族内での事業承継|手順・方法・メリットとデメリット・株式譲渡

親族外承継の2つの種類:従業員承継と第三者承継

親族外承継は、具体的には「社内承継」と「第三者承継」の2種類が存在します。社内承継は、長年会社を支えてきた役員や従業員に引き継ぐ方法で、EBO(従業員承継)やMBO(経営陣承継)といった形がこれにあたります。一方、第三者承継は、M&Aなどによって外部の企業や個人に事業を引き継ぐ手法です。それぞれの方法には固有のメリットとデメリットがあり、貴社の状況に合った選択が事業承継の成功には不可欠です。詳しくは後述します。

▷関連:事業承継とM&Aの違い|比較表・準備と流れ・メリットとデメット

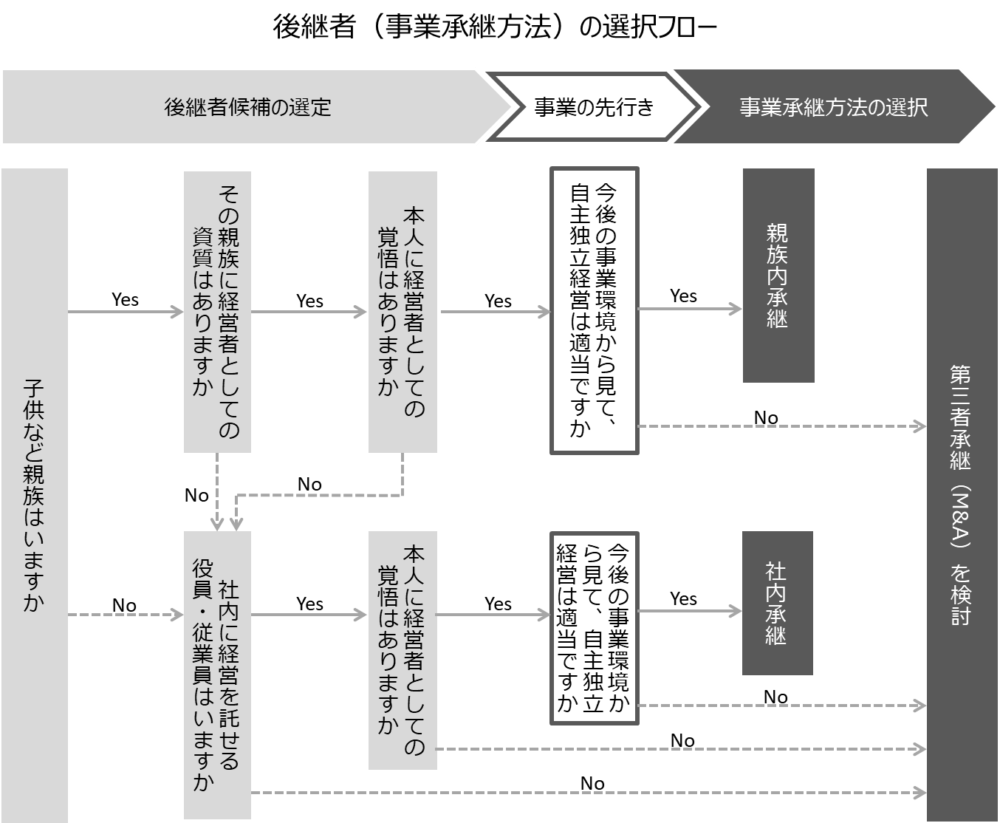

後継者(候補)を決めるまでの流れ

親族外承継とは、その名の通り、現経営者の親族以外の人物に会社の経営権や事業を承継する方法の総称です。この手法は大きく分けて、社内の従業員や役員に引き継ぐ「社内承継」と、社外の第三者に事業を譲渡する「第三者承継(M&A)」の2パターンがあります。いずれの方法を選ぶにしても、会社の所有と経営の移行が伴う事業承継の一種であり、慎重な検討が求められます。

中小企業のオーナー経営者にとって、事業承継の選択肢は「親族内承継」を含めると3つあることです。それぞれのメリット・デメリットは後述しますが、それらを踏まえつつ、一般的には上図のような検討を経て、後継者候補を決めていきます。

▷関連:後継者がいない会社が社長の後継ぎを募集する方法|親族外の事業承継

自社株を親族外承継に移す方法

親族外承継にはいくつかの方法があり、それぞれに異なる特徴と向き・不向きがあります。貴社の状況や経営陣の意向、資金計画によって最適な選択肢は変わってきますので、それぞれの方法を理解することが肝心です。特に、M&Aや株式譲渡を検討する際には、専門知識が不可欠となるでしょう。

従業員承継

社内承継は、長年会社で勤務してきた役員や従業員に事業を引き継ぐ方法です。この方法の大きな利点は、後継者が既に会社の理念や業務内容を深く理解しているため、事業運営の一貫性を保ちやすい点にあります。また、社内外の関係者からの理解も得やすく、スムーズな事業承継が期待できます。しかし、後継者の資金力や個人保証の引き継ぎなど、解決すべき課題も存在します。

▷関連:従業員承継の方法|メリットとデメリット・株価と資金対策も解説

従業員承継(EBO)の仕組みとメリット・デメリット

EBO(Employee Buyout)は、現場のキーマンである従業員が株式を取得して事業を承継する手法です。この方法のメリットは、既存の企業文化や事業の連続性を維持しやすい点にあります。従業員は日々の業務に精通しているため、引き継ぎもスムーズに進むことが多いでしょう。

一方で、株式取得のための資金調達力や、経営者としての経験・教育が課題となる場合があります。多額の株式譲渡対価をどのように捻出するかが、従業員にとっての大きな懸念点となるのです。

▷関連:EBOとは?MBOやLBOとの違い、従業員承継での手順を解説

経営陣による承継(MBO)の仕組みとメリット・デメリット

MBO(Management Buyout)は、現経営陣が自ら買い手となって、自己資金や外部からの資金(LBOなど)を使って企業の株式を取得し、事業を承継する方法です。MBOの長所は、現在の経営戦略の一貫性を保ちやすく、意思決定が迅速に進む点です。また、後継者が会社の内情をよく知っているため、承継後のリスクを抑えられる可能性もあります。

しかし、過度なレバレッジ(借入れ)による資金調達は、将来の利払い負担を増大させ、財務規律が必須となるという短所も存在します。SPC(特別目的会社)を設立し、そこに融資を受けて株式を買い取るのが一般的な流れです。

▷関連:MBOとは?事業承継での活用方法・ 流れ・非上場化を簡単に解説

親族外承承継における持株会社(資産管理会社・SPC)の利用

親族外承継の選択肢として、持株会社化も検討されることがあります。これは、新たに設立した資産管理会社(SPC)に既存の会社の株式を集約させることで、株式の承継と相続・資本政策を両立させる手法です。また、上記のEBOやMBOの事前準備として、持株会社化が検討されることがあります。

持株会社化の利点としては、少数株主の整理や議決権の集中による意思決定の迅速化が挙げられます。これにより、後継者がよりスムーズに経営権を行使できるようになります。一方で、持株会社の設立コストやその後の申告実務の増加といった費用や実務負担も考慮に入れる必要があります。

▷関連:ホールディングスとは?持株会社設立の注意点・メリットとデメリット

第三者承継(M&A)

第三者承継、いわゆるM&Aは、親族外の個人や企業に事業全体、または一部を譲渡することで、譲渡オーナーの資本回収と事業継続を同時に実現する手法です。この選択肢は、後継者不足の解消だけでなく、譲受企業(買い手)の持つ経営資源(資金力、販路、技術など)を活用して、事業のさらなる成長や発展を目指せるという魅力があります。

第三者承継は幾つかの形態があり、貴社の目的に合わせて最適な方法を選びましょう。以下の表は、第三者承継の主な形態とその特徴をまとめたものです。

| M&A手法 | 特徴 | メリット | デメリット・注意点 |

|---|---|---|---|

| 株式譲渡 | 現経営者が保有する会社の株式を譲受企業に売却することで、会社全体の経営権を移すM&Aにおける最も一般的な手法です。 | – 手続が比較的簡便であること – 譲渡オーナーが現金で多くの利益を得られる可能性が高い – 譲渡所得税が課せられるものの、遺留分などの親族間トラブルの心配が少ない | 簿外債務を含め、会社のすべての資産・負債が譲受企業に包括的に承継されるため、事前のデューデリジェンス(詳細調査)が非常に重要になります。株価の適正な算定も欠かせない要素です。 |

| 事業譲渡 | 会社全体ではなく、特定の事業やそれに付随する資産・負債を選んで譲受企業に承継するM&A手法です。 | – 譲渡オーナーが不採算部門や引き継ぎたくない負債を切り離せる – 譲受企業も必要な事業のみを引き継ぐことができるため、双方にとってメリットがある場合がある | – 許認可や契約、従業員の転籍などが個別に移転されるため、手続きが煩雑になりがち – 消費税の課税対象となる資産がある場合、消費税が発生する点にも注意が必要 |

| 会社分割と株式譲渡の併用 | 会社分割を活用することで、事業承継の前に会社内の資産や負債を整理し、承継しやすい形に整えることが可能です。例えば、中核事業を会社分割で切り離し、それを譲受企業に承継するといった柔軟な対応が考えられます。 | – 事業承継の前に会社内の資産や負債を整理できる – 承継しやすい形に整えることが可能 – 柔軟な対応が考えられる | – 税務上の適格要件を満たさない場合、時価課税が発生する可能性がある – 専門家による綿密な設計が不可欠 – 複雑な手続きを伴うため、税務に明るいM&A仲介会社のサポートは必須 |

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

親族外承継のメリットとデメリット

親族外承継は、後継者問題を解決する強力な選択肢ですが、そのメリットとデメリットを十分に理解しておくことが重要です。特に、株式譲渡やM&Aを伴う場合、その影響は多岐にわたりますので、慎重な検討が求められます。

親族外承継のメリット

親族外承継の最大のメリットは、後継者候補の選択肢が大幅に広がる点にあります。親族内に適任者がいない場合でも、社内外から最適な人材を探し、事業の未来を託すことが可能になります。これにより、企業の競争力を維持・強化し、持続的な成長を実現できる可能性が高まります。

資質のある後継者を選べるメリット

親族外承継では、経営の資質を持つ人物を社内から選定したり、ヘッドハンティングのように外部から優秀な人材を招き入れたりすることができます。これにより、単に血縁関係があるからという理由ではなく、客観的な評価に基づいて最適な後継者を選ぶことが可能になります。過去の勤務実績や経営者としての能力を考慮できるため、安心して事業承継を進められるでしょう。

事業の一貫性を保ちやすいメリット

社内承継の場合、後継者は長年会社の理念や業務内容を深く理解しているため、経営の一貫性を保ちやすいというメリットがあります。特に中小企業では、経営者が会社に与える影響が大きいため、急激な経営方針の変更は従業員の混乱や離職につながることもあります。既存の企業文化や事業戦略を継承できることは、安定した事業運営に大きく貢献するでしょう。

関係者からの理解を得やすいメリット

社内からの後継者登用であれば、既存の従業員や取引先との関係性が既に構築されているため、新しい経営者に対する受け入れがスムーズに進みやすい傾向があります。現経営者が築き上げた信頼関係が円滑に引き継がれることで、事業承継後の混乱を最小限に抑えることができます。M&Aによる第三者承継の場合でも、丁寧な説明とコミュニケーションによって理解を得ることは可能です。

▷関連:経営者のハッピーリタイアが「事業承継M&A」で実現できる理由

親族外承継のデメリット

親族外承継には多くのメリットがある一方で、避けては通れないデメリットも存在します。

後継者の資金負担が大きいデメリット

社内承継では、後継者(役員・従業員)が事業を承継するために会社の株式を買い取る必要が生じることが多く、その際に多額の資金が必要となる点が大きなデメリットです。特に非上場会社の株式の株価は、専門家による企業価値評価を経て算定されますが、その評価額が高額になることも珍しくありません。後継者個人の資金力だけでは賄いきれない場合、金融機関からの融資が必要となり、資金調達が事業承継の成否を左右することになるのです。第三者承継(M&A)では、この問題はありません。

個人保証の引継ぎ問題

中小企業では、現経営者が金融機関からの融資に対して個人保証(経営者保証)をしているケースが少なくありません。社内承継においては、この個人保証を後継者が引き継ぐことに難色を示したり、あるいは金融機関が後継者の信用力に基づいて個人保証の引き継ぎを認めないといった問題が発生する可能性があります。近年は「経営者保証に関するガイドライン」の活用により、解除できるケースもありますが、事前の対策が非常に重要です。なお、第三者承継(M&A)では、買い手が保証解除に協力してくれます。

親族からの理解を得られない可能性

現経営者に親族がいる場合、親族外承継を進める際に、親族からの理解や同意を得ることが難しい可能性があります。特に、伝統的に家族経営を続けてきた企業では、親族が事業の継続を望む傾向が強く、親族以外の人物に事業を譲渡することに対して抵抗感を持つことがあります。こうした状況を避けるためには、事業承継の必要性やその理由を親族に丁寧に説明し、納得を得るための努力が不可欠です。専門家を交えて客観的な説明を行うことも有効な手段となります。

▷関連:相続と事業承継・M&Aの関係とは?生前の税金対策も解説

親族外承継の進め方と期間・費用

親族外承継は、単に後継者を決めるだけでなく、多様なプロセスを経て進行します。

親族外承継の手続の流れ

従業員承継や第三者承継を円滑に進めるためには、各ステップを丁寧に進めることが重要です。以下の表は、株式譲渡による事業承継の主な流れをまとめたものです。

| 手順 | 手続項目 | 内容・詳細 |

|---|---|---|

| 1 | 事前準備:現状分析と目的設定 | 事業承継を成功させるためには、まず貴社の現状を正確に把握し、事業承継の目的を明確にすることが不可欠です。これは、後継者選びや譲渡条件を検討する上での羅針盤となるため、非常に重要なステップと言えます。 自社の現状を正確に知る:自社の現状分析では、業績、財務状況、組織体制、市場環境などを詳細に分析します。強みや弱みを明確にし、将来的な成長性を客観的に評価することは、後継者に対する経営指針を提供するだけでなく、特にM&Aでは株価算定の基礎ともなります。この段階で、隠れたリスクがないか、洗い出すことも重要です。 事業承継の目的と条件を明確にする:「何のために事業承継をするのか」という目的を明確にすることが肝要です。創業家としての利益の最大化、従業員の雇用維持、事業の継続、引継ぎ期間など、優先順位を言語化することで、その後の意思決定がぶれずに済みます。例えば、高値での株式譲渡を最優先とするのか、あるいは企業の文化や従業員の安定を重視するのかによって、選ぶべき道は大きく変わります。 |

| 2 | 後継者選定と株価算定 | 事業承継において、最適な後継者を選び、そしてその企業価値を適正に評価することは、非常に重要なステップです。特に、株式譲渡を伴う親族外承継では、このプロセスがその後の成否を大きく左右します。 後継者候補の検討と評価:後継者の選定においては、貴社にふさわしい人物像を明確にし、そのスキルセット、経営哲学、企業文化への適合性を評価します。社内からの登用か、外部からの招聘か、M&Aによる譲受企業かによって、評価のポイントは異なります。後継者としての資質だけでなく、倫理観やリーダーシップの有無も含めて総合的に判断することが大事です。 適正な企業価値評価の重要性:株式譲渡において、最もデリケートかつ重要なのが、譲渡対象となる株式の株価算定です。非上場会社の株価は、上場会社のように市場で明確に決まっているわけではありません。算定方式を税務上の評価額(相続税上の時価、所得税上の時価など)とするのか、第三者間取引価格(DCF法、類似会社比較法など)によって評価が大きく異なります。そのため、適正な価格を見極めるには専門知識が不可欠です。実際の価値よりも低く譲ってしまった、あるいは高すぎて後継者が資金調達に難航するといったトラブルを避ける必要があります。この分野の経験が豊富な公認会計士・税理士やM&A仲介会社の関与が必須と言えます。 |

| 3 | 交渉・契約・クロージング | 事業承継の具体的な実行段階では、後継者候補との交渉、M&Aや従業員承継なら詳細調査(デューデリジェンス)、そして株式譲渡契約の締結と株主名簿の書き換えが主要なプロセスとなります。これらは法務・税務の専門知識を要する複雑な手続となります。 後継者候補の探索と交渉:第三者承継では、単に譲渡価格だけでなく、事業シナジー、地域、財務余力、意思決定の速さなど、貴社との適合性を重視して絞り込むことが重要です。一方、従業員承継では社内の役員や幹部候補から適任者を選定し、承継後の経営体制を検討します。交渉・協議では、価格だけでなく、従業員の雇用維持や引継ぎ期間といった非金銭的な条件も提示し、双方の意向を確認します。この段階での秘密保持契約(NDA)の締結も不可欠です。 デューデリジェンスの実施:デューデリジェンスとは、譲受企業や従業員承継の場合は後継者が対象会社の事業内容、財務状況、法務、税務、労務、ビジネスリスクなどを詳細に調査することです。これは、承継後に想定外のリスクを抱え込まないために非常に重要なプロセスであり、譲渡オーナー側も事前に自社内で先回りして点検を行うことが求められます。財務面では過去の利益の質や運転資本、法務面では契約関係その他様々なリスクが確認されます。もっとも、社内承継では、このような調査は省略されることが多いです。 株式譲渡契約の締結と株主名簿の書き換え:デューデリジェンスを経て(M&Aの場合)、双方の合意が得られたら、いよいよ株式譲渡契約を締結します。この契約書には、譲渡の事実、譲渡日、株価、支払い方法、表明保証や補償条項など、詳細な合意内容を明記します。従業員承継では、MBOやEBOとして特別目的会社(SPC)を活用する場合もあります。契約締結後には、速やかに会社の株主名簿を新しい株主名義に書き換える手続を行います。株主名簿の書き換えは、新株主が株主としての権利を主張するために不可欠な手続であり、遅れるとトラブルの原因となることもありますので、迅速な対応が求められます。 |

| 4 | 引継ぎと関係者への対応(PMI) | 株式譲渡が完了したら、関係者への引き継ぎが本格的に始まります。事業承継の成否は、この引き継ぎの丁寧さにかかっていると言っても過言ではありません。M&Aの場合、一連の引き継ぎプロセスをPMI(Post Merger Integration:M&A後の経営統合)と呼びます。 スムーズな引き継ぎ計画:引き継ぎの初期段階では、後継者への役職就任と権限移譲を明確にし、決裁権限表を更新するなど、日々の承認フローを確立することが重要です。また、新しい経営体制の下で、売上や粗利、運転資本などのKPI(重要業績評価指標)を設定し、月次レビューを習慣化することで、事業計画を着実に実行に移していく体制を構築します。 関係者への適切なコミュニケーション:従業員、取引先、金融機関、そして親族といった全ての利害関係者に対し、事業承継の目的、新しい経営体制、今後の経営方針について、丁寧かつ透明性のあるコミュニケーションを行うことが不可欠です。特に従業員へは、雇用条件や待遇変更の有無を早期に伝え、不安を解消することが、組織の一体感を保つ上で非常に重要です。 |

▷関連:非上場株式の評価方法|事業承継における税務とM&Aの時価

親族外承継の期間と費用の目安

親族外承継には、外部の買手と取引する第三者承継(M&A)と、社内の役員や従業員が引き継ぐ社内承継があります。多くの案件は準備から完了まで6~12か月です。M&Aは買手探索や専門家調査が必要なため時間がかかりやすく、社内承継は候補者選定と資金調達が中心で比較的短期で済む傾向です。費用はアドバイザー報酬、デューデリジェンス費用、専門家への手続報酬に加え、社内承継では株式評価や保証解除の費用も発生します。

期間の目安

準備期間1~2か月で自社分析と承継計画を行います。次に後継者候補の探索に2~4か月をかけます。M&Aは仲介会社選定と買手面談、社内承継は後継者訓練や金融機関交渉が主です。続く交渉・協議、デューデリジェンス、譲渡契約に至る2~4か月を経て、引継のためケースバイケースですが3~12か月を見込みます。

費用相場の考え方

費用は着手金・月額・成功報酬の総額で把握します。M&Aではレーマン方式の成功報酬が中心で、取引金額に応じて段階料率が適用されます。社内承継では株式評価や税務対策を行う税理士・弁護士費用が大きく、両方式ともデューデリジェンス費用を別途見込む必要があります。

成功報酬の設計

M&Aの成功報酬は価格帯ごとの料率と最低報酬額を設定し、途中解約時の精算方法も確認します。社内承継で成功報酬体系が採用されることは一般的ではありません。

▷関連:事業承継にかかる費用|承継先による違い・税金・コンサル・弁護士等

みつきコンサルティングが親族外承継を仲介した事例

みつきコンサルティングは、これまで500件を超える親族外承継を支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例をご紹介します。

給食管理ソフト企業が大手傘下入りで海外展開を実現

譲渡企業:栄養管理SW開発(売上約4億円)

譲受企業:総合給食受託(売上約331億円)

スキーム:株式譲渡

学校給食向け栄養管理システム企業が、市場縮小を背景に海外・介護進出を目指し、病院・介護施設網を持つ総合フードサービス企業への譲渡で栄養士の活躍領域を拡大。

退職金スキームで役員処遇し地域交通を親族外承継

譲渡企業:タクシー(売上約1億円)

譲受企業:物流・食品製造(売上約462億円)

スキーム:株式譲渡

70歳経営者の健康不安を背景に、退職金スキームで取締役への処遇に配慮しつつ、従業員の雇用維持と地域交通の存続を約束した企業への譲渡を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

失敗しない親族外承継のポイント

親族外承継を成功に導くためには、いくつかの重要なポイントを意識して進める必要があります。M&Aや株式譲渡といった具体的な手法の選択はもちろん、経営者自身の強い意志から、専門家の活用、そして関係者とのコミュニケーションまで、多角的な視点での準備が求められます。

経営者の強い意志とリーダーシップ

親族外承継を進める上で最も大切なのは、現経営者ご自身の「この人に会社を託す」という強い決意とリーダーシップです。後継者を選ぶ判断から、その後の引き継ぎ、そして従業員や取引先への説明に至るまで、経営者が明確なビジョンを持って主導することが、円滑な事業承継には不可欠です。この決意が、関係者全員に安心感を与え、承継プロセス全体の推進力となります。

計画的な後継者育成

後継者が決まったら、その能力を最大限に引き出すための計画的な育成が非常に重要です。企業のビジョンや価値観を共有させ、業務知識だけでなく、経営者としてのリーダーシップスキルや経営判断力を磨くための教育プログラムを用意しましょう。特に、これまで従業員として働いてきた方が後継者となる場合、会社全体を見渡す視点や、人をまとめ上げる能力を身につけるための期間を十分に確保することが大切です。

関係者との密なコミュニケーション

親族外承継では、従業員、取引先、金融機関、そして親族といった全ての関係者への丁寧なコミュニケーションが成功の鍵を握ります。新しい経営者が決まったことを伝える際には、不安を解消し、信頼関係を築くことを最優先に考えましょう。特に従業員へは、雇用条件や待遇変更の有無を早期に、そして明確に伝えることが、モチベーションの維持と組織の安定には不可欠です。

リスクへの事前対策

親族外承継には、価格の食い違い、簿外債務の発見、PMI(統合後の経営統合)の失敗、税制適用漏れなど、様々なリスクが潜んでいます。これらのリスクを事前に洗い出し、回避策を講じることが重要です。例えば、株価算定の透明性を高める、デューデリジェンスを徹底する、PMI計画を綿密に立てる、専門家と税制適用要件を詳細に確認するといった対策が考えられます。リスクを最小限に抑えることで、より確実な事業承継が実現します。

▷関連:経営者がM&Aする6つのステップ|承継後の選択肢・利点と欠点

親族外承継における税金の理解

事業承継、特にM&Aなど株式譲渡を伴う親族外承継を検討する上で、税金の問題は避けて通れない重要な論点です。税負担の読み違いは、事業承継そのものを頓挫させてしまうリスクがあります。

株式譲渡にかかる税金

株式譲渡は、原則として譲渡オーナーにだけ税金が発生します。譲渡によって得た利益に対する税金が最終的な手取り額に大きく影響するため、正確な理解が不可欠です。

譲渡オーナー側の税金

譲渡オーナーが個人の場合、株式譲渡によって得たキャピタルゲイン(譲渡所得)に対して、所得税、復興特別所得税、住民税が課せられます。これらの税率は合計で20.315%です。譲渡所得は、譲渡価格から株式の取得費や譲渡にかかった諸費用(仲介手数料など)を差し引いて計算されます。一方、譲渡オーナーが法人の場合は、株式の売却益は法人税の課税対象となります。事前に専門家と相談し、納税額をシミュレーションすることをお勧めします。

譲受側の税金

株式譲渡が行われる際、譲受側は原則として、株式取得そのものに直接的な税金は発生しません。しかし、株式を時価よりも著しく低額な価格て取得した場合には、受贈益(法人)や贈与税(個人)等が課せられます。

事業承承継税制の利用

事業承継税制は親族外承継でも一定の要件を満たせば利用できます。ただし、制度は贈与・相続による承継が前提で、第三者承継(M&A)は対象外です。

親族外でも対象となるケース

社内承継(従業員や役員への承継)でオーナーが自社株を贈与または相続させる場合は対象になり得ます。親族外の個人への承継でも、後継者が経営を担うことなどの条件を満たせば適用可能です。複数株主や複数後継者に対応する特例もあります。

主な適用要件のポイント

適用には、非上場の中小企業であること、後継者が代表権を持つことなどが要件になります。承継前に計画の策定・提出と認定が必要です。承継後も継続届出などのフォローが求められます。

対象外になりやすいケース

第三者への株式譲渡によるM&Aは贈与税・相続税の猶予制度の対象外です。投資ファンドや持株会社への売買、事業用資産の単純な売買も範囲外です。制度は現経営者から後継者への贈与・相続を前提に設計されています。

▷関連:事業承継税制とM&Aの関係|利点と欠点・要件・手続とは

従業員承継での留意点

従業員承継では、資金調達や個人保証の取り扱い、議決権の取得割合、代表就任の時期を事前に設計します。就任・登記・株式移転の順番の管理が重要です。株式の評価額も早めに確認しまましょう。

資金調達の選択肢

親族外承継、特に株式譲渡を伴うMBOやEBOでは、後継者(役員や従業員)が多額の株式取得資金を調達する必要があります。この資金調達が円滑に進むかどうかが、事業承継の成否を大きく左右します。

MBOやEBOでは、将来のキャッシュフローを返済原資とするLBO(Leveraged Buyout)という手法が用いられることがあります。自己資金に加えて、金融機関からのシニアローンや、よりリスクの高いメザニンファイナンスなどを組み合わせて資金を調達します。金融機関は、対象会社の安定したEBITDA(税引前利益に支払利息、減価償却費を加算したもの)や、顧客集中度、担保価値などを審査の主なポイントとします。綿密な事業計画と資金繰り表を作成し、返済可能性を説明することが不可欠です。

専門家のサポートを利用する

M&Aや株式譲渡を伴う親族外承継は、株価算定、法務、税務、労務など、多岐にわたる専門知識が必要となる複雑なプロセスです。適正な株価評価から契約書の作成、税制優遇措置の適用判断、そして金融機関との交渉まで、当事者だけで進めるには限界があります。公認会計士、税理士、弁護士などの専門家チームのサポートを受けることで、無用のトラブルを避け、安心して手続を進めることができます。

▷関連:事業承継コンサルティングとは?必要資格・支援機関一覧・報酬など

よくある質問|親族外承継に関するFAQ

親族外承継について、経営者の皆様からよく寄せられる質問をまとめました。第三者承継(M&A)と社内承継(従業員承継)の両方の観点から、分かりやすくお答えします。

どちらが良いかは会社の状況によります。親族内承継は従業員や取引先に受け入れられやすく、長期的な準備ができる利点があります。一方、親族外承継は優秀な後継者を幅広く選べるメリットがあります。親族に適任者がいない場合や、経営能力を重視したい場合、創業者利益を最大化したい場合は親族外承継が適しています。まずは親族に候補者がいるか、その人に経営能力があるかを客観的に判断することから始めましょう。

社内承継の場合は、税務上の株価(純資産価額など)が目安になります。第三者承継(M&A)における価格は、主に会社の収益性と純資産で決まります。一般的には年間利益の2~5倍程度+時価純資産が目安となります。M&Aでは買手のシナジー効果も価格に反映されやすく、社内承継では後継者の資金力に合わせて分割払いや優遇価格を検討することもあります。業界動向や地域性、事業の成長性なども価格に影響します。

多くの場合、雇用維持は可能です。M&Aでは買手企業が雇用継続を条件とするケースが一般的で、社内承継では従業員の雇用が前提となります。ただし、事業効率化のため一部の人員調整が行われることもあります。承継前に雇用条件や処遇について買手や後継者と詳細に協議し、契約書に明記することが重要です。従業員への丁寧な説明と理解を得ることで、スムーズな承継が実現できます。

多くの場合、株式譲渡の方が有利です。手続が簡単で、許認可や契約関係がそのまま引き継がれ、売手側の税務負担も軽くなります。事業譲渡は必要な事業だけを選別して譲渡できる利点がありますが、手続が複雑で税負担も重くなりがちです。社内承継では株式譲渡が一般的で、M&Aでも株式譲渡が主流です。ただし、会社に簿外債務がある場合は事業譲渡を検討することもあります。

準備から完了まで6か月から12か月が一般的です。社内承継の場合は、手続そのものは3か月から6か月程度で済むことが多いですが、後継者選定と本人への説明・納得までの期間は千差万別です。M&Aは買手探索に時間がかかるため6か月から12か月程度を要します。複雑な案件や大規模な会社では更に時間がかかることもあります。

最初にアドバイザーと秘密保持契約(NDA)を締結します。特にM&Aの場合の情報開示は段階的に行い、初期は基本的な財務情報のみ、詳細調査の段階で機密情報を開示します。従業員や取引先への情報漏洩を防ぐため、関係者を最小限に絞り、情報管理を徹底することが重要です。

実績と専門性を重視して選びます。M&Aでは同業界での成約実績、社内承継では株式評価や税務に強い事務所を選ぶことが大切です。報酬体系の透明性、担当者の経験年数、アフターフォローの充実度も確認ポイントです。複数の候補から相見積もりを取り、初回面談で相性や提案内容を比較検討しましょう。地域密着型か全国対応かも、会社の規模や業種に応じて選択します。

財務状況、法務リスク、事業内容が主な調査対象です。具体的には、過去3年間の業績推移、貸借対照表の内容、税務申告の適正性、契約書の確認、許認可の状況、労務問題の有無などを詳細に調べます。社内承継では後継者の経営能力や資金調達力も重要な確認事項となります。M&Aでは買手企業との事業シナジーも評価されます。事前に自社で問題点を洗い出し、改善できる点は対処しておきましょう。

早期の準備と専門家の活用が成功の鍵です。承継予定の5年前から計画を立て、会社の磨き上げを行います。後継者選定では経営能力を重視し、感情に左右されない客観的な判断を心がけます。社内承継では十分な引継ぎ期間を設け、M&Aでは企業文化の適合性も重視します。従業員や取引先への丁寧な説明と理解を得ることで、承継後のトラブルを防げます。契約条件は曖昧にせず、詳細に取り決めることが重要です。

▷関連:事業承継アドバイザリーとは?役割・依頼メリット・選び方・資格

親族外承継のまとめ

親族外承継は、後継者不在の悩みを解決し、事業の存続と発展を実現する重要な選択肢です。適任者を広く探せるM&Aや、社内の一貫性を保つMBOなど多様な手法があり、適正な株価算定や税金対策、資金調達計画が成功の鍵となります。早期の準備と専門家への相談が不可欠です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。親族外承継におけるM&AやMBOなど、最適な手法を比較検討し、ワンストップでサポートします。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年5月18日譲渡制限株式の会社売却|中小企業M&Aでの譲渡承認請求と実務

2026年5月18日譲渡制限株式の会社売却|中小企業M&Aでの譲渡承認請求と実務- 2026年5月18日株式譲渡の消費税は非課税|M&A・事業譲渡で有利なスキーム選定

- 2026年5月15日会社売却の役員退職金で手取り最大化|吸収合併時の処理と税務を解説

- 2026年5月15日株式譲渡契約書の印紙税はM&Aで不要|SPA作成と必要書類の実務