財務デューデリジェンスとは、譲受企業がM&Aを検討する際に、譲渡企業の財務内容やリスクを詳細に調査するプロセスです。財務DDの実施は法的な義務ではありませんが、M&Aの成否を左右する重要な調査であり、実務上はほぼ必ず行われます。本記事では、財務DDの目的、具体的な分析項目、実施手順、費用相場について詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

財務デューデリジェンスとは

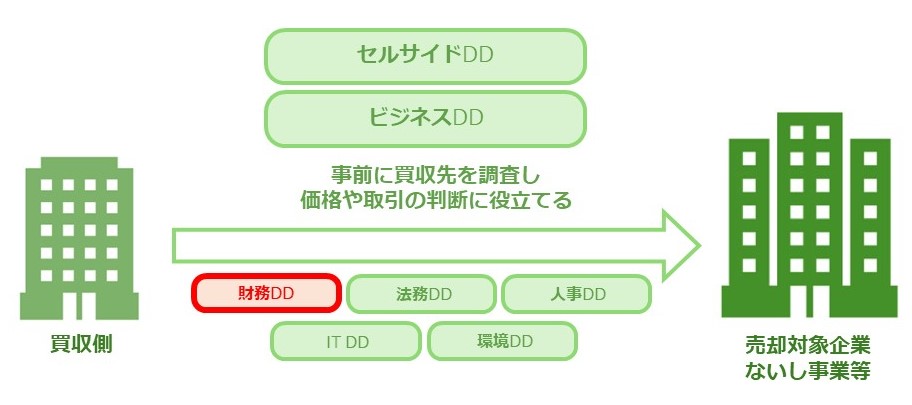

財務デューデリジェンスとは、M&Aの過程において、譲渡企業の財務状況や財務リスクを詳細に調査する手続です。「財務DD」や「FDD(Financial Due Diligence)」と呼ばれることもあります。

デューデリジェンスは、投資を行う際に投資先の価値やリスクを調査する活動全般を指します。M&Aにおいては、譲受企業が譲渡企業に対して、財務面だけでなく法的適合性やIT環境など様々な角度から調査を実施し、リスクを把握します。

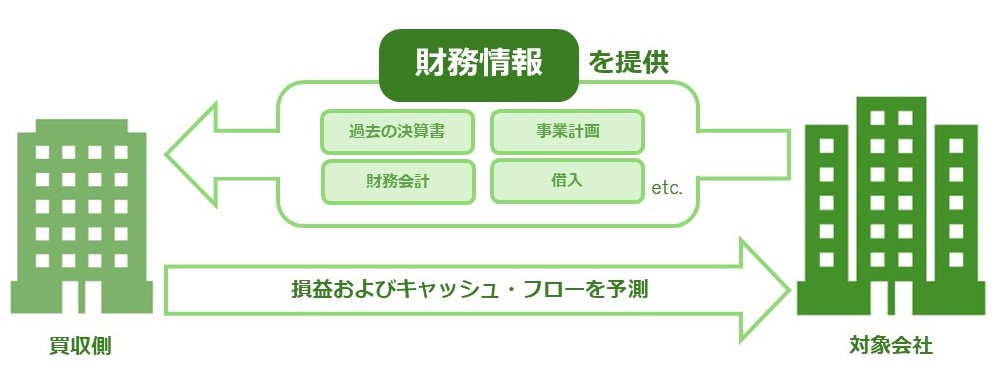

財務DDは、こうした多角的な調査の中でも財務面に特化した調査として位置づけられます。損益計算書や貸借対照表の精査に加えて、将来の損益やキャッシュフローの予測が行われることもあります。これにより、譲渡企業の財務の実態を正確に把握し、適切な投資判断を下すための材料を揃えることができます。

▷関連:M&Aのデューデリジェンスとは?種類・流れ・期間をわかり易く解説

財務デューデリジェンスの目的

財務DDは、譲渡企業の財務情報を詳細に調査し、将来の事業計画や潜在的なリスクを評価する重要なプロセスです。その主な目的は次の5つに整理できます。

- 財務リスクの洗い出し

- 適切な買収価格の算定

- 最終契約への反映

- ステークホルダーへの説明

- PMIに向けた準備

財務リスクの洗い出し

財務DDの最も重要な目的は、財務リスクおよび税務リスクを特定することです。譲渡企業から提示される財務情報は帳簿上の数値に過ぎず、書面だけでは判断できない要素が数多く存在します。隠れたリスクがM&A後に発覚すれば、譲受企業に大きな経営上のダメージを与える可能性があります。以下は、リスク検出のポイントです。

- 簿外債務や偶発債務の有無

- 不正会計や粉飾決算の有無

- 正常収益力の把握

- 課税逃れや納税漏れ等の税務リスク

リスクの把握は、譲受企業だけでなく譲渡企業にとっても重要です。適切にリスクを開示することで、M&A交渉を円滑に進めることができます。税務DDと連携して調査を進めることで、より包括的なリスク評価が可能になります。

▷関連:税務デューデリジェンス入門|M&Aでの基礎知識を税理士が解説

適切な買収価格の算定

財務DDは、適切な買収価格を決定するためにも実施されます。調査の結果として検出されたリスクは企業価値に影響を与えるため、リスクを考慮した適正な価格算定が可能になります。

- 財務DDで検出された定量化可能な事項は、EBITDAや設備投資、運転資本など、企業価値の算定に反映されます。

- 有利子負債に関するものは、余剰資産や非事業用資産を加算し、事業価値から減額するネットデットに反映されます。

- 定量化された検出事項について、EBITDA、運転資本、設備投資、ネットデットのどの要素に影響を与えるかを見極めることが重要です。

- 二重に考慮されないよう、取引の性質を慎重に判断し、企業価値算定に反映させることが実務上重要です。

財務DDによって、譲渡企業の真実の姿を把握し、適切な判断を下すことが求められます。これは、M&A成功に向けて欠かせないプロセスであり、専門家の力を借りることも有益です。

▷関連:デューデリジェンス結果の企業価値評価への影響と関係は?

最終契約への反映

株式譲渡契約書等の最終契約書では、財務DDにて検出された重要な論点について、特別補償、誓約事項、クロージングの前提条件、および表明保証条項などに反映させます。これらの論点を正確に把握することで、財務DDから見つかった問題点を効果的に整理することができます。

具体的には、財務DDで特定された懸念事項の中から、株式価値に反映できないものを選び出し、定量的に評価可能な項目とそれ以外に分けます。クロージング監査の実施により、最終契約書の条件が適切に履行されているかを確認することもあります。

▷関連:クロージング監査とは?DD後のM&A最終段階での対価確定プロセス

定量化できる検討事項

定量化できる検出事項については、特別補償を用いて対処します。特別補償とは、現段階では金額が確定できない検出事項に関して、後日定量化が可能になった段階で譲渡オーナーから金銭的な補償を求める仕組みです。

例えば、財務DDの結果発見された係争中の案件など、その時点では定量化できない項目が含まれます。このような項目について、将来的にリスクが顕在化した際の補償を契約書に明記することで、譲受企業のリスクを軽減できます。

特定のリスクが明確な検討事項

特定のリスクが明確な検討事項については、誓約事項とクロージングの前提条件を活用します。誓約事項は、売り手に誓約を求める事項であり、クロージング前の誓約事項とクロージング後の誓約事項が存在します。

クロージング前の誓約事項の一例として、対象企業が主要顧客とチェンジ・オブ・コントロール(COC)条項を含む契約に対する対応があります。COC条項とは、M&A等を理由に経営権の移動が生じた場合、契約の相手方によって契約の解除等をすることができる規定です。COC条項への対応として、クロージング前に契約相手方から同意を得ることが挙げられます。クロージングの前提条件は、クロージングまでに解決すべき事項を整理し、それらが満たされた時に限り株式譲渡取引が成立すると規定されたものです。

定量化の見込みがない事項

定量化の見込みがなく、誓約事項やクロージングの前提条件とするほど具体的なリスクが特定されていない検討事項については、表明保証条項を利用します。表明保証条項とは、譲渡企業が知り得るリスクについて全て開示している旨を誓約する条項であり、譲渡企業と譲受企業との間でリスク分担を図るものです。

例えば、譲受企業にとって不利または不合理な取引条件がないことや、主要取引先との関係性、簿外債務や偶発債務の有無等が想定されます。また、簿外債務の有無等表明保証条項の対象とする扱いなどが想定されます。

ステークホルダーへの説明

M&Aに際しては、その買収資金の調達のため譲受企業が銀行借入をする場合があります。仮に買収資金を全額自己資金で賄う場合であっても、取引銀行の理解や協力は大事になります。DDを実施し、リスクファクターを点検するプロセスそのものが取引銀行を安心させることに繋がります。

また、仮にDDを実施しなかったが故に買収後に重大な問題が露呈した場合には、取締役・監査役は経営責任を問われる可能性があります。そのようなリスクを軽減させる目的もDDにはあります。上場会社の場合には、株主の目も意識する必要があり、DDのプロセスを経ることが万一の場合の役員の保全に繋がります。

PMIに向けた準備

事業統合を円滑に進めるためにも、財務DDは重要なプロセスです。これにより、譲渡企業の決算書の信頼性や作成プロセスを徹底的に検証し、課題やリスクを特定します。万が一、不備が見つかる場合には、事業統合計画の見直しや、業務改善に向けた迅速な対応が可能となります。例えば、スタートアップ企業は資金繰りが逼迫していることが多いため、クロージングとの資金需要予測は重要です。

▷関連:スタートアップ企業の財務DD|成長性評価と特有リスクの見極め方

財務デューデリジェンスの手順

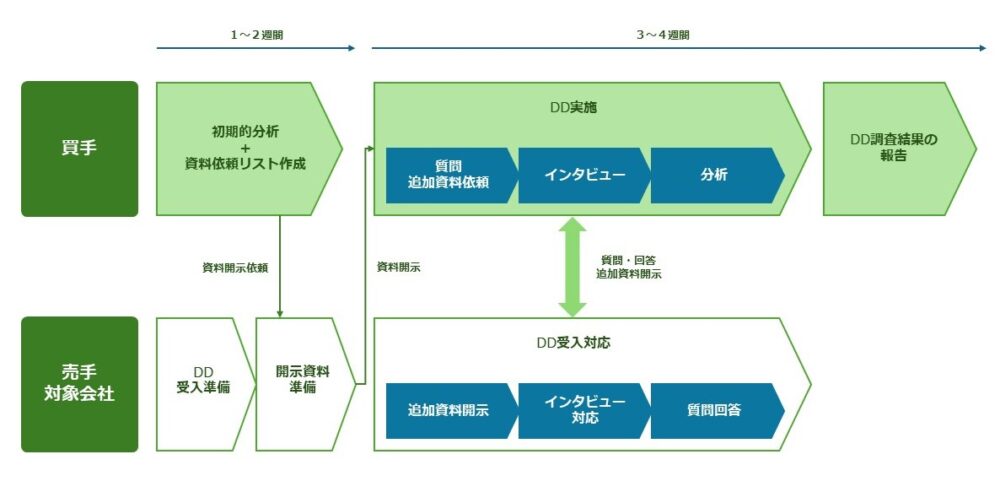

財務DDでの具体的な実施手続としては、主にバーチャルデータルームや譲渡企業の事務所での資料の閲覧、譲渡企業へのインタビュー、それら情報の分析、譲受企業へのレポーティングや報告などがあります。財務DDの進め方を理解することで、スムーズな調査が可能になります。

▷関連:M&Aにおける財務デューデリジェンスの進め方と必要資料リスト

財務デューデリジェンスの手順

準備期間を含めたDDの実施期間は、短くて1か月、長いと2か月から3か月に及ぶことがあります。この期間内に、譲渡企業と譲受企業が起用する専門家を含めて、情報開示や現地視察、マネジメントインタビューが行われます。中小企業の財務DDでは、特に経営者との密接なコミュニケーションが重要になります。

▷関連:中小企業M&Aの財務デューデリジェンス|特有の論点と簡易財務DD

1.譲受企業が起用する会計ファーム等の選定

譲受企業は、財務DDを実施するための適切な専門家を選び、業務を依頼します。選定にあたっては、DD業者の得意とする業界や規模感、金額感を考慮します。

秘密保持契約を締結した上で、調査対象スコープ等の依頼内容を伝え、見積もりを提示してもらいます。その結果を基に、最も適した会計コンサルティング会社を選び、業務を依頼します。製造業のDDやIT企業のDD、小売・飲食業のDDなど、業種によって専門性が異なるため、実績のある専門家を選ぶことが重要です。

▷関連:製造業M&Aのデューデリジェンス|工場・設備・サプライチェーン

▷関連:IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価

▷関連:小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価

2.資料依頼リスト

その後、譲渡企業に対して資料の開示を求め、調査を行います。必要な資料が漏れないようにリスト化し、提出された資料が不十分な場合は追加の開示請求が行われます。状況によっては現地調査やヒアリングが必要となることもあります。譲渡企業の従業員にM&Aの検討が周知されていない場合は、休業日に現地へ出向いて担当者にヒアリングを行うこともあります。

このプロセスでは、財務面だけでなく法務DDや人事・労務DD、事業DDなど他のデューデリジェンスと連携して情報を収集することもあります。

▷関連:法務デューデリジェンスとは?M&Aで確認すべき法的リスクと進め方

▷関連:人事・労務デューデリジェンス|M&Aでの目的・調査項目・リスク

▷関連:事業デューデリジェンスとは?M&Aでの目的・調査項目・進め方

3.マネジメントインタビュー

マネジメントインタビューは、譲渡企業の経営者は当然のこと、幹部社員や経理・労務の担当者にまで及ぶことがあります。譲渡企業の経営者にとっては会社譲渡を検討していること自体が社員に知られたくない極秘情報のあるため、インタビューの対象者の範囲を巡っては、譲受企業と譲渡企業で調整が必要になることがあります。一般的には、情報共有の範囲は譲渡企業の役員や一部の幹部社員に限ることが多いです。

4.DD調査結果の報告

最後に、依頼した専門家が財務DDの調査報告書を作成し、譲受企業に提出します。報告書には、財務上の問題点、正常収益力、事業外資産、偶発債務などが含まれます。報告書は、直近の決算日を基準日として設定し、その内容をもとに貸借対照表の見直しを行います。必要に応じて、当初の想定に修正を加えます。最終的には、M&Aの可否、買収価格、実施条件、およびM&A後の経営統合(PMI)を検討します。

財務デューデリジェンスでの5つの分析項目

財務DDでの分析項目の主なものは以下のとおりです。これらの分析を通じて、企業の財務状態を多角的に評価します。

正常収益力

収益性分析では、過去の業績を検証し、非常時の要因を調整して企業の真の収益性を評価します。また、事業計画との整合性も確認します。具体的には、売上高やEBITDAに対して、過去の例外的な取引や営業外項目の影響を除外し、持続可能で実質的な収益力を評価します。収益性分析により、企業の真の収益力が明確になります。この分析は、将来のキャッシュフロー予測の基礎となる重要な作業です。

▷関連:財務DDでの収益性分析とは?正常収益力を見極める方法と注意点

▷関連:財務DDのキャッシュフロー分析とは?資金創出力・返済能力・FCF

運転資本

運転資本分析は、通常のビジネス活動に必要な資本に関する分析です。一般的には、以下の項目が分析対象となります。

- 売掛金

- 在庫資産

- 仕入れ債務

- その他の流動資産

- その他の流動負債

運転資本はキャッシュフローに影響を与えるため、報告書には必ず記載されます。分析結果はまた、未来のある時点での運転資本水準の予測値を分析する際にも使用されます。

▷関連:財務DDでの運転資本分析|M&A後の所要資金の予測・企業価値評価

設備投資

設備投資分析では、過去の設備投資の内容と金額、将来の投資計画を検証します。過去の投資実績を分析した結果を基に、設備の保全・改善投資のサイクルを確認し、各年度で必要な見込み額を推計します。さらに、将来の事業拡大を予測し、そのために必要な設備投資額の計算も設備投資分析の重要な役割です。この分析により、譲受後に必要となる投資額を事前に把握し、資金計画に反映させることができます。

▷関連:財務DDでの設備投資(CAPEX)分析|成長と維持に必要な投資額

ネットデット

純有利子負債分析では、有利子負債の残高を調査し、企業価値の算定時に考慮すべき点を把握します。具体的には、「貸借対照表上の有利子負債(デット)+将来の支出・損失・収益減等(デッドライクアイテム)」と、「現金および現金同等物(キャッシュライクアイテム)」の差額を分析します。ネットデットは企業価値評価において重要な要素であり、買収価格の算定に直接影響します。

▷関連:財務DDでの貸借対照表分析|資産負債の実態把握・簿外リスクも発見

簿外債務・偶発債務

簿外債務・偶発債務分析の目的は、貸借対照表に計上されていない潜在的な債務や損失発生の可能性を特定することです。具体的には、以下の項目が分析対象となります。

- 訴訟や保証債務などの潜在的な債務

- 減損リスクの有無

- M&A後ののれん計上額や償却額の分析

法務DDの契約書レビューと連携することで、契約上の偶発債務も漏れなく把握することが可能になります。

▷関連:法務DDにおける契約書レビュー|重要契約のチェックポイント

財務デューデリジェンスの費用相場

財務DDの費用は、プロジェクトの規模や複雑さにより異なります。中小企業を対象会社とする財務DDの場合には、かなり安価なケースで100万円弱、一般には200~300万円が多いです(企業価値評価は別途)。作業単価と作業時間を掛け合わせて計算されることがほとんどであり、プロジェクトが大規模であればあるほど、作業に割く時間も多くなる傾向があります。

この財務DD業務には、会計や財務の専門知識が絶対に不可欠であり、大半の場合、公認会計士が担当することが一般的です。費用に影響を与える要因には、専門知識の範囲、調査の範囲、対象企業の業種や規模、報酬体系などが考えられます。

- 専門性:費用に影響する要素としては、会計士や税理士など必要な専門知識が挙げられます。

- 調査範囲:事業内容や取引の詳細調査、契約事項、株主関係等の調査範囲によって費用は変わります。

- 業種・規模:業種や会社の規模によっては、調査対象や分析方法に違いが出ることもあります。

- 報酬体系:成功報酬型、固定報酬型、時間単価型等、報酬体系によって費用が変動することがあります。

財務DDの費用を理解することにより、適切なサービスを選定し、費用に対して効果的なDDを実施することが可能となります。また、費用相場を事前に確認しておくことで、適切な範囲でのDDを計画する参考にもなります。

ただし、実際のDD費用は調査内容によって異なりますので、専門家の選定と相談にあたっては慎重さが求められます。例えば、海外M&AのDDでは現地の専門家との連携が、事業再生でのDDでは法律専門家との連携が必要になることもあり、費用が増加する傾向にあります。

▷関連:海外M&Aのデューデリジェンスの注意点は?言語・法制度・文化の違い

▷関連:事業再生M&Aにおけるデューデリジェンスの実務ガイド

財務デューデリジェンスにおける注意点

財務DDを実行する際に、下記のポイントに注意を払う必要があります。

情報漏洩

財務DDを行う過程で扱われる情報は、企業にとって極めて機密性の高いものであるため、情報漏洩がないよう十分な対策を取ることが重要です。秘密保持契約の締結はもちろんのこと、データへのアクセス権限の管理や、バーチャルデータルームの適切な運用が求められます。

特に中小企業では、M&Aの検討が従業員に知られることで、事業に悪影響が生じる可能性があります。情報管理を徹底し、関係者を必要最小限に絞ることが重要です。

分野毎の専門家の利用

財務DDでは、幅広い専門知識が求められます。効率的かつ正確な調査を行うには、DDの経験が豊富な会計コンサルティング会社などの専門家と連携し、適切なアドバイスを受けることが重要となります。

また、財務DDに加えて、ITデューデリジェンス、不動産DD、環境DD、ESGデューデリジェンス、知的財産DD、人権DDなど、案件の特性に応じて必要なデューデリジェンスを組み合わせることで、包括的なリスク評価が可能になります。特に、事業DDと財務DDを連携させることで、事業の実態と財務数値の整合性を確認し、より精度の高い評価が実現できます。

▷関連:ITデューデリジェンスの目的・調査範囲・サイバーセキュリティ

▷関連:M&Aにおける不動産デューデリジェンスとは? 調査項目、タイミング

▷関連:環境デューデリジェンス|M&Aでの目的・調査項目・流れ・費用相場

▷関連:ESGデューデリジェンスとは?サステナビリティDDで企業価値向上

▷関連:知的財産DD|M&Aにおける特許・商標・著作権・営業秘密の評価

▷関連:人権デューデリジェンスとは?M&Aでの背景・目的・進め方

財務DDは、M&Aの成否を左右する重要なプロセスです。適切な専門家の選定、十分な時間の確保、関係者との綿密なコミュニケーションにより、効果的なDDを実現することができます。

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくあるご質問/FAQ|財務デューデリジェンスの目的

財務デューデリジェンスについて、FAQをご紹介いたします。

財務DDは、M&Aで会社を譲受する際に、その会社の財務状況を詳しく調べる手続です。主な目的は、会社の隠れたリスク(例えば、帳簿に載っていない借金や税金の問題など)を見つけたり、会社の本当の価値を正確に把握して適切な譲受価格を決めたりすることです。また、M&A後の経営をスムーズに進めるための準備や、銀行などの関係者に説明するためにも行われます。

財務DDでは、過去の決算書などを詳しく分析することで、その会社の本当の稼ぐ力(正常収益力)や、事業を続けるために必要な資金の状況(運転資本)、設備投資の状況、そして借入金の全体像(ネットデット)などが分かります。さらに、隠れた借金や、将来発生するかもしれない特別な負担(簿外債務・偶発債務)がないかどうかも分かります。

財務DDの結果は、報告書としてまとめられます。この報告書は、M&Aを進めるかどうかの最終的な判断や、発見されたリスクを踏まえた譲受価格の交渉に使われます。また、契約書にリスクに対応するための条項を盛り込んだり、M&A後の経営統合計画を立てたり、銀行などの関係者にM&Aについて説明するためにも活用されます。

財務DDの調査範囲(スコープ)は、譲受企業がM&Aで何を最も知りたいか、どのようなリスクを懸念しているかといった目的に応じて、譲受企業と依頼を受けた会計コンサルティング会社との間で話し合って決められます。対象となる譲渡企業の事業内容や規模、M&Aのスキームなどによっても、調査の重点項目は異なります。

財務デューデリジェンスのまとめ

財務DDは、M&Aにおいて譲受企業が譲渡企業の財務・会計に関する詳細な調査・分析を実施する重要なプロセスです。財務DDは高度な専門知識が必要であるため、効率的に調査を進めるためには、経験の豊富な会計ファームに依頼することが重要です。

みつきコンサルティングは、税理士法人グループのM&A専門会社として15年以上の業歴があり、中小企業の財務デューデリジェンスに特化した経験実績が豊富な公認会計士・税理士が在籍しております。みつき税理士法人と連携することにより、税務DDを含めた財務調査をワンストップで対応可能です。財務DDをご検討の際は、お気軽にお問い合わせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月20日設計事務所の売却・事業承継|後継者問題をM&Aで解決・相場・流れ

2026年3月20日設計事務所の売却・事業承継|後継者問題をM&Aで解決・相場・流れ- 2026年3月14日地質調査・地盤調査の会社売却で価値を最大化!M&Aの特徴も解説

- 2026年3月14日補償コンサルタントの会社売却|成功のポイント・M&Aの準備も解説

- 2026年3月14日測量会社の会社売却で譲渡価格を最大化させる!M&Aの相談先も解説