スタートアップM&Aとは、革新的な技術やサービスを持つ創業期の会社が、他の会社を譲受したり、自社を譲渡したりする戦略的な活動を指します。本記事では、スタートアップがM&Aを成長戦略やイグジット戦略として活用するための具体的なポイント、さらには経営者に求められる資質や学生起業家のM&Aの特性について解説いたします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

スタートアップとM&Aの新たな潮流

スタートアップとは、既存の業界に革新をもたらすアイデアや技術を武器に、短期間での急成長を目指す会社のことです。単なる新しい会社とは異なり、その独創性と成長意欲が大きな特徴と言えます。このようなスタートアップは、未来の経済を牽引する存在として、投資家や大手譲受企業から常に注目を集めています。

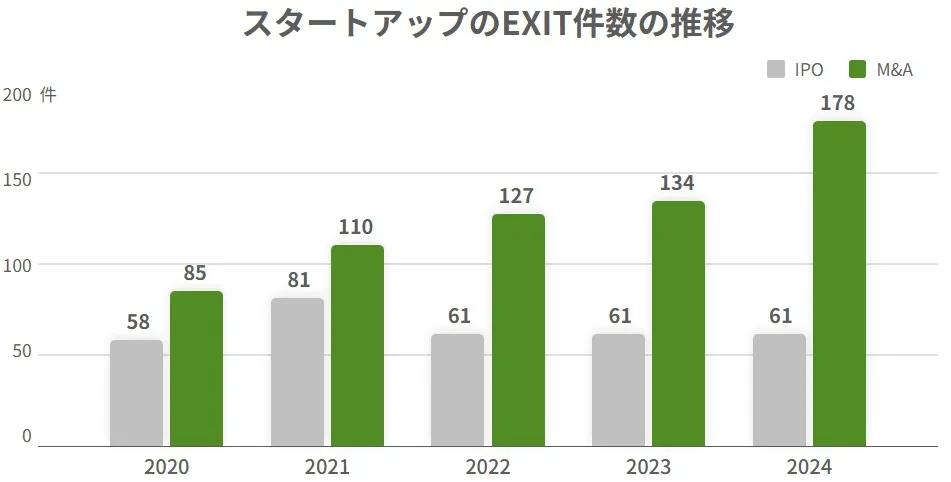

スタートアップのM&A(EXIT)件数

近年、スタートアップにおけるM&Aの活動が著しく活発化していることをご存じでしょうか。2024年には、スタートアップが譲受される案件数が過去5年間で最多の178件を記録しました。この動きは、日本の産業全体の新陳代謝を促し、新たな価値を創造する大きなきっかけとなり得ると言えるでしょう。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

STARTUP DBのデータを基に当社加工

大手企業も、目まぐるしく変化するビジネス環境に対応するため、スタートアップの持つ革新的なビジネスモデルや技術を取り入れることを戦略としています。これにより、譲渡オーナーと譲受企業の双方にとって利益が一致する、魅力的なM&Aが実現しているのです。

▷関連:M&Aスキームの種類は?広義と狭義・手法の選択・事例も紹介

売却戦略としてのM&Aを考える

多くのスタートアップが創業時に目指すのはIPOですが、実際にIPOを達成できる会社はごく一握りです。スタートアップの投資回収ルートとして、米国と比較すると、日本はIPOに偏重しているという指摘があり、M&Aもイグジットの選択肢の一つとして検討しておくことが、状況に応じて柔軟な対応を可能にすると考えられます。IPOのみを前提とした戦略ではなく、IPOとM&Aのデュアルトラック戦略を持つことで、より多様なイグジットの選択肢を確保できるのです。

経営層の戦略的視点

日本のスタートアップの多くは、IPOを前提として事業を始める傾向にあります。しかし、このIPO偏重のマインドが、デュアルトラック戦略を妨げる大きな要因となることが指摘されています。経営者がIPOを「ゴール」と捉えるマインドセットを変え、事業を成長させるための最適な選択は何か、という視点からM&Aも検討に値するという考えを持つことが重要です。

M&Aでリソースを手に入れる

M&Aを選択することで、より多くのリソース(資源)を手に入れる可能性もあり、事業の進捗や経営者自身の適性も考慮し、柔軟に方向性を定めることが望ましいと言えます。近年では、連続起業家が増加していることもあり、創業当初からM&Aをイグジットの選択肢と考えるオーナー経営者が増えてきているとの声も聞かれます。

▷関連:M&Aのメリットとデメリットを網羅!全関係者の立場と手法別に解説

スモールIPOの懸念点

IPO時の時価総額が小さい、いわゆる「スモールIPO」にはいくつかの懸念点が存在します。時価総額が小さい場合、株価の変動率が高くなり、機関投資家ではなく個人投資家が株式を購入する傾向が強まります。個人投資家は短期的な利益を求めることが多いため、株価が不安定になりやすく、適切なIR(投資家向け広報)戦略が取れない場合、その後の公募増資が困難になることもあります。その結果、IPO後に成長が伸び悩む会社も現れることが懸念されています。

資金調達の観点では、同じ規模であれば、未公開会社のほうがベンチャーキャピタルなどからリスクマネーを調達しやすいという意見も存在します。米国と比較して、日本のIPOにおける平均時価総額や資金調達額は小規模であるという現状も、この懸念を裏付けていると言えるでしょう。

▷関連:スモールM&Aとは?メリット・デメリットや手続の流れ・成功の秘訣

M&Aを阻害しないスキルと制度

M&Aでのイグジットを円滑に進めるためには、特定のスキルと適切な制度設計が不可欠です。特に、海外投資家との交渉を視野に入れる場合、英語での情報発信能力や、M&Aディールを進める上での専門知識、そしてファイナンス力はデュアルトラック戦略を進める上でボトルネックとなることがあります。買い手企業との交渉では、バリュエーション(会社評価額)が高すぎると、金額が合わず交渉が難航し、譲受企業が見つからないという事態に陥る可能性もあります。

資本政策はやり直しが効かない

資本政策は、一度決めた契約内容を後から変更することが容易ではないため、初期段階からM&Aに長けた人材を登用したり、専門家のアドバイスを求めたりすることで、適切な資本政策の策定、M&Aイグジットの検討・実行を進めることが重要です。また、M&A後のPMI(M&A後の統合プロセス)の難易度が高いと判断されるスタートアップは買収されにくい傾向にあるため、PMIを意識した内部管理体制を構築しておくことも、M&Aを選択しやすくする上で有効でしょう。

▷関連:資本提携とは?業務提携や子会社化との違い・メリットとデメリット

投資契約と株主間契約の留意点

資金調達の各ラウンドで投資家と締結する投資契約や株主間契約は、イグジットの意思決定に大きな影響を与える可能性があります。特に注意すべき条項としては、上場努力義務、優先株式(残余財産の分配)、財産分配契約、事前承認、そして新株予約権が挙げられます。

上場努力義務の存在

上場努力義務は、ファンドの期限などにより投資家との契約に含まれることが多い条項ですが、これはあくまで努力義務であり、M&Aの選択肢を強制的に排除するものではないとの見解もあります。しかし、優先株式や財産分配契約における分配倍率の設定は、イグジット時の各ステークホルダーの取り分に大きく影響するため、初期段階での慎重な検討が求められます。事前承認条項が多岐にわたる場合、譲渡オーナーの意思決定を妨げる恐れがあるため、契約時の確認が重要です。新株予約権については、M&A時に消滅しないよう、報酬制度設計時から念頭に置いておく必要があります。

海外投資家への対応

海外投資家との契約においては、日本の契約書式とは異なる条項や、言語・文化の違いから、交渉が長期化したり、コミュニケーションコストが発生したりする場合があります。初期段階から海外調達を視野に入れた契約内容に留意し、英語での情報発信を積極的に行うことが、M&Aイグジットの可能性を広げる上で有効と言えます。

▷関連:友好的M&Aとは?事例を紹介|敵対的買収との違い・手法・注意点

適切なバリュエーションの維持

M&Aをイグジットとして考える際、バリュエーション(企業価値評価)が高くなりすぎることが、大きなボトルネックとなることがあります。IPOを目指してバリュエーションを上げていくと、いざM&Aを選択しようとした時に、買い手企業が見つからなくなる恐れがあります。バリュエーションが高くなるほど、買収できる資金力を持つ企業は少なくなるためイグジットまでに評価額を上げすぎないよう注意が必要です。

買い手がバイアウトできる金額を意識する

譲渡オーナー側が算出するバリュエーションは、将来の成長への期待を含めて高く見積もられる傾向がありますが、買い手企業は、その成長や事業シナジーをより保守的に見積もる傾向があるため、両者の間で乖離が生じ、交渉が難航することが少なくありません。また、累積調達額もバリュエーションに影響を与えるため、投資家へのリターンを考慮しつつ、適切な評価額を意識することが肝要です。

投資家の数を抑える

M&Aを円滑に進めるためには、投資家の数を増やしすぎないことも一つのポイントです。特に事業会社からの投資を受ける際は、競合からのM&Aに難色を示す恐れがあるため、業界内での立ち位置を考慮しながら慎重に検討する必要があります。

▷関連:バイアウトとは?M&Aやイグジットとの違い・手法・注意点を解説

M&Aイグジットの成功事例

オンライン決済サービス「ペイディ」を運営するPaidyは、M&Aイグジットの成功事例として注目されています。2008年に創業し、2014年には主力サービスを開始した同社は、2021年9月にPayPalホールディングスへの約3,000億円での売却を発表しました。

Paidyは、大規模な資金調達を目的としてIPOの準備を進めていましたが、IPOの直前にPayPal側から意向表明書を受け取り、急ピッチでM&Aの検討を開始しました。最終的には、特定の期日までに契約が締結しなければIPOを進めるという条件を設定し、その期日に間に合う形でM&Aの合意がなされたのです。

▷関連:近年のM&A事例|最近の有名な事例・中小企業の成功事例も紹介

海外スタートアップのM&A事例

この成功の背景には、2019年からPayPal Venturesからの投資を受け、日本のEC分野におけるキャッシュレス化の遅れとそこに潜む大きなチャンスという共通認識を持っていたこと、そして経営の自由度を担保できる確証が得られたことなどが挙げられます。また、Paidyの社員の多くが英語を話し、投資家の過半数が海外投資家であったことも、グローバルな買収をスムーズに進める上で重要な要素だったと推測されます。

▷関連:クロスボーダーM&Aとは?件数・手法・成功戦略・海外事例を紹介

スタートアップによるバイアウト|IPO前の買収

スタートアップが上場を目指す際、IPO(新規株式公開)準備期間中に他の会社を買収することは、不可能ではありません。しかし、いくつかの重要なポイントを理解し、適切に対応することが求められます。上場後の継続的な成長を目指す上で、このIPO前の買収は有効なツールとなり得ます。

許認可取得やロールアップによる成長加速

IPO前のスタートアップが、成長加速の切り札として実績ある老舗・中小企業を買収する事例が増加しています。

代表的な戦略の一つが「許認可と信用の獲得」です。国際物流プラットフォームを提供するShippioは、創業50年超の協和海運を買収することで、新規取得が困難な通関業の許可とベテラン人材を即座に確保し、事業領域を一気に拡大しました 。

また、連続的なM&A(ロールアップ)による「規模の拡大」も有効です。エンタメ企業のGENDAは、上場前からアミューズメント施設運営企業などを次々と買収し、圧倒的なスピードで業界シェアを高めました 。その他、警備テックのAIKによる警備会社の買収など、労働集約型産業を技術で変革する事例も目立ちます 。

これらは単なる売上の加算ではなく、IPO後の成長ストーリーを強固にするための戦略的な「時間の買収」と言えます。

買収の規模と影響度合い

M&Aにおいて、対象会社の規模や、M&A後の出資比率が、その後の事業計画や内部管理体制に大きな影響を与えることがあります。特に規模の大きな買収を行う場合、上場時、そして上場後の事業計画が現実的であること、そして内部管理体制が適切に機能していることを、詳細に説明することが求められます。

買収の影響が、連結損益計算書や貸借対照表の10%を超えるかどうかが、一つの目安となると言われています。買収の規模が大きければ大きいほど、スタートアップの内部管理部門には、その体制を十分に機能させるための力が求められるため、事前の準備が非常に重要になります。

事業計画の蓋然性の確保

IPOを目指す上で、事業計画の蓋然性、すなわち実現可能性を高めることは何よりも重要です。M&Aを実施した場合、それが自社の業績にどのように影響し、どのようなシナジー(相乗効果)を生み出すのかを明確に、そして説得力のある形で示す必要があります。この説明が不十分であると判断された場合、審査の延期など、想定外の事態に直面することもあります。

また、買収によって、スタートアップのオーガニックグロース(自社本来の成長)が見えにくくなる可能性があるため、個々の会社の成長度合いなど、関係者に対する補助的な情報開示も考慮に入れるべきでしょう。専門家や有識者の意見も積極的に取り入れ、M&Aが自社の成長にとって本当に適切な判断であったかを、客観的に検討する姿勢が大切です。

コーポレートガバナンスと内部管理体制

上場後を見据え、事業を適正に進めるためには、コーポレートガバナンス(企業統治)や内部管理体制の整備が欠かせません。M&Aにより対象会社がグループに加わった場合でも、グループ全体の管理体制が上場審査基準を満たす水準にあることを示す必要があります。特に、対象会社の内部管理体制が、上場会社(の関係会社)として十分な水準に引き上げられているかどうかが、厳しく確認されるポイントとなります。

スケジュールに左右されることもありますが、M&A後、これらの体制が適切に運用されていることを具体的に示すことや、過去のM&A実績を踏まえて、将来も適切に運用できることを示すことが求められます。ビジネス上のメリットを追求するだけでなく、管理上のリスクにも着目し、買収によるリスクについて取締役会で十分に協議することが肝要です。

IPOとM&Aを両立させた事例

過去にIPOを達成したスタートアップの中には、直前々期や直前期にM&Aを実施しながら上場を果たした事例が複数存在します。例えば、AnyMind Groupは2016年の設立以来、2023年3月の東証グロース市場への上場までに累計7件ものM&Aを実施しています。彼らの成功要因としては、設立当初からシンガポールのPwCと監査に関するやり取りを行い、2019年頃からは日本の監査法人と連携を深めることで、デューデリジェンスやレギュレーション設計を円滑に進めたことが挙げられます。

しかし、IPO申請の1年から1年半前は、M&Aの実施が特に難しくなる時期であったとされています。その最大の理由は、M&Aが事業や業績計画の前提をずらしてしまうことで、主幹事証券会社が重視する予実(予算と実績)を合わせることが非常に困難になるためです。この事例は、計画的なM&Aとステークホルダーとの密な連携が、IPOとM&Aの両立を可能にする示唆を与えてくれます。

のれんの会計処理と課題

M&Aにおいては、買収対価が対象会社の純資産額を上回る場合に、「のれん」が発生します。この「のれん」は無形固定資産として適切に会計処理を行う必要があり、現在の日本の会計基準では、一定期間にわたって規則的に償却を行うことが義務付けられています。スタートアップの場合、M&A時点では利益がほとんど出ていないことが多く、のれん償却費の毎期の負担や、将来の減損検討の必要性に迫られるケースがあり、これがM&Aを断念する一因となることもあります。

この「のれん」の会計処理は、スタートアップの損益計算書に大きな影響を与えるため、買収を検討する際には、のれんの償却期間やその影響、減損リスクなどを株主や主幹事証券会社と積極的に議論し、ステークホルダーからの理解を得ることが不可欠です。現在の日本の会計基準では「のれん」の規則的な償却が求められる一方で、大きな損失が発生するまで非償却とする国際会計基準への統一を求める声も根強く存在します。これは、M&Aを促進する上での大きな課題の一つであると認識しています。

▷関連:企業買収とは?目的・利点と欠点・種類と手法・流れ・M&Aの注意点

スタートアップ経営者の成功条件

スタートアップの成功は、その経営者の資質に大きく左右されると言われています。特に従業員が100人以下の規模の会社であれば、その成否はほぼ経営者にかかっていると言っても過言ではありません。利益が数億円規模に達する非公開会社では、その成功の8割から9割が、経営者個人の特性によるものだ、とも言われます。

投資家から見た経営者評価の視点

成功する経営者の特性には、具体的には、以下のような項目が挙げられます。

- 傾聴力と素直さ:他人の意見に耳を傾け、分からないことを素直に「分からない」と言える人物は、周囲からの信用や応援を得やすいでしょう。

- 有言実行:一度発言したことを確実に実行する能力は、既存の投資家からの信頼を得る上で非常に重要です。

- アイデア創出能力:困難な状況を打開するための良いアイデアを次々と生み出す力は、ビジネスの成長に不可欠です。

- 直感力と経験則:経験の中で培われた直感は、時に論理を超える判断を可能にします。

- 経営指標の把握:経営指標、経営戦略、KPI(重要業績評価指標)などを数値化し、それを正確に把握していることは、会社の成長に直結します。

- レスポンスの速さ:メールなどのレスポンスが早い人は優秀であるという評価は、ビジネスの世界では普遍的な真理かもしれません。

- 収益モデルの明確な説明:ビジネスモデルのアイデアだけでなく、それがどのように収益を生み出すのかを合理的に説明できる能力は、投資家にとって非常に魅力的です。

- 不屈の精神と冷静さ:困難な状況でも決して逃げず、焦らず、頭が機能し続けるような冷静さを持ち合わせているか。

- 数字達成へのコミットメント:掲げた数字を「絶対に達成してみせる」という強い意志と、それを裏付ける合理的な説明ができること。

- 勤勉さ:朝早くから(例えば午前10時までに)仕事を開始するなど、高いレベルで仕事にコミットしているか。

- 身の丈に合った経営姿勢:高級な社用車を持っていたり、不相応なオフィスを構えていたりするなど、見栄を張りがちな性格ではないかという点も、長期的な成長にはマイナスに影響すると考えられています。

- 信用できる人物であること:嘘をついたり、大げさなコメントをしたりしない、信用できる人物であることは、最も重要な評価項目の一つと言えるでしょう。

従業員への接し方については、かつては温かみのある人が良いとされていましたが、現在の成功している経営者には、厳しさの中に温かみがある人が多いという見方があり、時代とともに求められる資質も変化すると言えます。

▷関連:国内ベンチャー企業のM&A戦略|メリット・注意点・成功事例を解説

ビジネスモデルの強み

スタートアップの成功には、経営者の資質だけでなく、そのビジネスモデル自体に魅力があるかどうかも非常に重要です。特に、以下のような特徴を持つビジネスモデルは、投資家や譲受企業にとって魅力的と映るでしょう。

それは、他の会社が容易に参入できないような高い参入障壁があること、マーケットが広く、成長の余地があること、そして何らかの理由で安定的に収益を確保できる仕組みがあることです。さらに、長年の事業の積み重ねがあるからこそ、初めて達成できる利益構造であることも、強固なビジネスモデルの特徴と言えます。

例えば、ECビジネスを例に考えてみましょう。単に優れたサイトデザインや広告戦略、効率的な仕入れ、販売、サポート、人材採用といった個々のプロセスが優れているだけではありません。それら複数のビジネスプロセスが複雑に絡み合い、他社には真似できない独自の強みを生み出している会社こそが、真に強い会社であると評価されます。このような、いわゆるフレームワークで分析できるような会社は、ある程度事業が確立されており、売上高が10億円を超え、利益が2〜3億円規模に達している場合が多いでしょう。

▷関連:マイクロM&Aとは?メリットとデメリット・成功ポイント・流れ

雇用形態がバリュエーションに与える影響

スタートアップにおいて、会社の組織が業務委託やインターンなどのメンバーだけで構成されている場合、そのバリュエーション(会社評価額)に影響が出る可能性があります。買い手企業は、買収後にどれくらいの利益や売上が見込めるかという事業計画、つまりキャッシュフロー計画を立てます。その計画が達成できるかの蓋然性を見積もる際に、雇用形態は重要な要素となります。

業務委託やインターンという雇用形態の場合、「すぐにやめてしまうかもしれない」「ノウハウが外部に流出するリスクがある」といった懸念から、計画の蓋然性が担保されにくいと判断されることがあります。このような場合、バリュエーションがつきにくい傾向があります。

一方で、例えば、特定の大学と連携して毎年優秀なインターン生が継続的に参加する仕組みが構築されているなど、業務委託やインターンの形態であっても、それが将来的に価値を生み出す特殊性として評価されれば、ポジティブな要素となり得ます。重要なのは、雇用形態のリスクを上回る、安定した事業継続性や成長性を客観的に示せるかどうか、という点にあると言えるでしょう。

学生起業家によるM&Aの特性

近年、学生による起業が注目を集めています。学生起業家が立ち上げたスタートアップは、M&A活動においても独特の特性と利点を持っています。創業したビジネスを成功させることが最終目標となるケースもありますが、成功した事業の株式を譲渡し、大きな利益を得ることが目標となることも少なくありません。これを「イグジット戦略」と呼び、学生起業家の場合、特にM&Aが一般的なイグジットの選択肢となっています。

▷関連:M&Aで起業する前に知るべき費用・メリット・成功ポイントとは?

学生起業の優越性とM&A

学生起業には、社会人として起業するよりも比較的リスクが少ないという大きなメリットがあります。仮に事業が上手くいかなかったとしても、学生であるという立場を利用して「やり直しがきく」ため、就職という選択肢も残されており、リスクを軽減することができます。また、自分のアイデア勝負で事業を始めることが多く、多額の資金を必要としないため、金融機関からの融資を受けずに起業が可能となり、借金リスクを回避できる点も魅力的です。

M&Aは、この学生起業家にとって大きな利点をもたらします。売り手が自社を譲渡することの最大のメリットは、多額の現金を手にできることですが、学生起業家は、この資金を元手に、新たなビジネスを展開する「連続起業家」となる道も拓かれます。

M&A後の選択肢と成長

M&Aが成立した後、学生起業家には主に二つの選択肢があります。一つは、買い手企業の子会社として自分の会社に留まり、経営を続ける道です。事業を成功させた経験は素晴らしいものですが、経営経験という観点ではまだ十分ではない場合もあります。大手企業グループに留まることで、通常の学生が得ることのできない、貴重な経営経験や知識を学び、今後の活動に活かすことができるでしょう。

もう一つは、買い手企業から離れ、新たな人脈やM&Aで得た資金を活かし、次のビジネスに挑戦する道です。買い手企業の経営陣との新たな人脈は、一般的な就職活動では得難い貴重な財産となります。この人脈は、その後の起業家活動に非常に役立ち、新たなビジネスチャンスを掴むための支援やアドバイスも期待できるでしょう。メルカリ創業者の山田進太郎氏や、宿泊予約サービス「Loco Partners」を譲渡後に「令和トラベル」を創業した篠塚孝哉氏のように、M&Aを通じて資金力と経験を蓄え、より大きな事業を創造する「連続起業家」として活躍する事例も増えています。

▷関連:子会社化とは|株式や社長はどうなる?M&Aのメリットとデメリット

学生起業家が直面するリスクと対策

学生起業家には優越性がある一方で、いくつかのリスクも存在します。最も顕著なのは、学業との両立の難しさです。ビジネスが軌道に乗ると時間が大きく取られ、学業がおろそかになったり、逆に学業により事業の進展が遅れたりすることもあります。また、特に日本社会の場合は、会社の代表が学生であることから、社会的な信用を得にくいという課題も生じます。業界で革新的なサービスを持っていても、代表者の立場が学生であるために、十分に評価されないケースも考えられます。資金面でも、安定した収入がない学生は、金融機関からの融資が厳しい現実があります。

これらのリスクに対処するためには、投融資先の選定に専門家等の人脈を利用すること、社会経験の乏しさに付け込む甘い誘いに乗らないことが重要です。また、一度有名なベンチャーキャピタルからの出資を得られると、その後の資金調達において信用を得やすくなるという側面もあります。失敗を恐れずにリスクを取りつつも、将来の展望を考慮した堅実なビジネス戦略を構築することが、学生起業家がスタートアップを成功させるための鍵となるでしょう。

▷関連:個人M&Aが失敗しやすい理由とは?失敗防止の対策や事例を紹介

スタートアップ・学生起業家によるM&Aのまとめ

スタートアップM&Aは、会社の成長戦略や譲渡オーナーのイグジット戦略として、近年ますます注目度が高まっています。特にIPO前の他社譲受やイグジットとしてのM&Aは、多岐にわたる専門知識と戦略的な視点が求められます。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2025年12月10日スタートアップによるM&A|イグジット・IPO前のバイアウト戦略

2025年12月10日スタートアップによるM&A|イグジット・IPO前のバイアウト戦略- 2025年11月30日社長の後継者がいない会社|後継ぎ募集の理由・事業承継方法を解説

- 2025年11月30日経営者のハッピーリタイアとは?事業承継M&Aをわかり易く解説

- 2025年11月29日黄金株とは?中小企業が事業承継に活用できる種類株!発行方法も解説