「M&Aの流れが複雑で、何から始めればよいか分からない」「全体像だけでも短時間で押さえたい」——そのようなオーナー経営者の方は少なくありません。M&Aは多くの手続を経て進むため、最初に全体感を持つことが、遠回りを防ぐ第一歩です。本記事では、M&Aの基本的な流れを10ステップで整理したうえで、売り手・買い手それぞれのポイントまで分かりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

M&Aの流れ(10ステップ早見)

まずは、M&Aの検討から成約・引継ぎ(PMI)までを「10ステップ」で俯瞰しましょう。各ステップで何が起きるかが分かれば、次にやるべきことが明確になります。

| 手順 | 主な内容 | ポイント(つまずきやすい点) |

|---|---|---|

| 1 | 目的整理・初期検討 | 「なぜM&Aか」「譲れない条件」を先に言語化する。 |

| 2 | 専門家(M&A仲介会社)へ相談 | 早い段階で相談すると、準備の優先順位が整理しやすい。 |

| 3 | 秘密保持契約(NDA) | 情報漏洩を防ぐための大前提。開示前に必ず整える。 |

| 4 | アドバイザリー契約・方針決定 | 進め方(相対/競争)やスケジュール感を固める。 |

| 5 | 企業価値の概算・論点整理 | 希望価格と市場目線のギャップを把握する。 |

| 6 | 候補先選定・ノンネーム(ティザー)で打診 | 「広く・浅く」から入り、反応を見て絞り込む。 |

| 7 | IM(企業概要書)開示・トップ面談 | 会社の魅力を正しく伝え、相性も見極める。 |

| 8 | 意向表明(LOI) | 価格だけでなく、雇用・体制・条件全体で比較する。 |

| 9 | 基本合意・DD(デューデリジェンス) | 不利な情報ほど早期開示。誠実対応が成約率を左右する。 |

| 10 | 最終契約・クロージング・PMI | 契約と決済で終わりではない。引継ぎまで含めて設計する。 |

M&Aにかかる期間の考え方

M&Aに要する期間は、対象会社の状況、譲渡条件、候補先との相性、調査・交渉の深さによって大きく変わります。短い場合は2~3月以内という特殊例もありますが、平均的には1年程度が一般的です。長いケースでは2~3年に及ぶこともあります。

長期化しやすい典型要因は、主に次のとおりです。

- 譲渡オーナーの希望条件が市場感と乖離している。

- 候補先探索の範囲が狭く、出会いが生まれにくい。

- 事前整理(契約・労務・財務)が不足し、DDで論点が噴出する。

▷関連:M&Aにかかる期間の目安は?スケジュールを短縮して売却する方法

M&A仲介会社から見たM&Aの進め方(シミュレーション)

M&Aの「流れ」自体は、ある程度パターン化されています。にもかかわらず現場で差がつくのは、各ステップで発生する論点を“先回り”できるかどうか、そして当事者の心理を踏まえて交渉を設計できるかどうかです。

当社(みつきコンサルティング)のようなM&A仲介会社に初期段階で相談すると、必要な準備(資料・論点・スケジュール)の全体像が整理しやすくなります。情報収集だけの相談でも構いません。

M&A仲介会社が、譲渡オーナー様をご支援する際は、単に手順をご案内するだけではなく、主に次のような点に重点を置いて進めます。

- 初期段階:譲渡の目的・優先順位を整理し、「譲れない条件」が後工程で矛盾しないように設計します(価格だけでなく、雇用、個人保証、引継ぎ等も含みます)。

- 候補先探索:候補先を“数”ではなく“質”で設計し、シナジー・資金力・企業風土まで踏まえて打診の順番や範囲を調整します。

- 資料作成:ノンネームやIMは、情報量の多寡ではなく「魅力が正しく伝わり、かつ重要リスクを指摘する」バランスが重要です。対象会社の価値を言語化し、買い手の関心が集まる見せ方に整えます。

- 比較と意思決定:意向表明(LOI)は、価格だけでなく条件全体で比較し、譲渡後のリスク(運営方針・雇用・決済条件・表明保証等)まで含めて見落としがないように整理します。

- DD〜最終局面:DDでは不利な論点ほど早期に棚卸し、Q&A対応の整合性とスピードを担保します。最終契約では、条項を含めた“落とし穴”を減らし、クロージング後の引継ぎまで見据えて記載を詰めます。

M&Aは、段取りよりも「論点整理」と「交渉設計」で結果が変わります。全体像を理解したうえで、各局面の打ち手を間違えないことが、成功への近道です。

M&Aの流れ|売り手の視点

ここからは、売り手(譲渡オーナー)の視点で、M&Aの進め方を解説します。

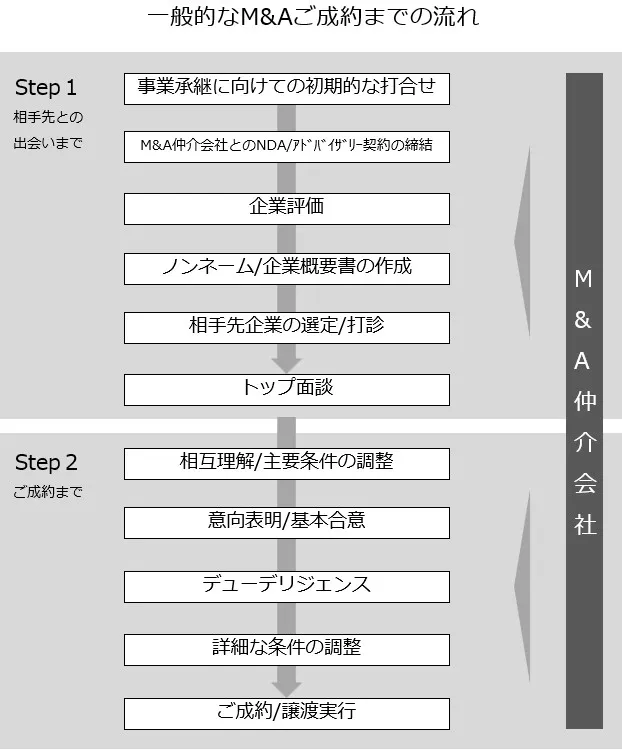

M&Aのフロー図

会社売却のフローは、大きく二つのステップに分けられます。最初のステップでは、複数の譲受候補に打診し、初期的な条件提示を受けます。次のステップでは、その中から絞り込んだ少数の譲受企業に対し、さらに詳細な情報を開示し、深い交渉へと進む手続です。

この二段階の進め方には、売り手と買い手双方にとって合理的な理由があります。

- Step1:最初のステップでは、譲渡オーナーは多くの譲受候補に情報を開示しますが、その内容は匿名性が高く、限定的です。これは、まだ初期段階であるため、会社の機密情報をむやみに公開したくないという譲渡オーナーの意向が反映されています。情報漏洩のリスクを最小限に抑えつつ、広く候補を探るための重要なプロセスです。

- Step2:次のステップに進む譲受企業は、譲渡オーナーが「買っても良い」と考える意欲の高い候補です。この段階では、より機密性の高い情報が開示され、詳細な調査が行われます。譲受企業も多額の調査費用を負担するため、真剣な検討を伴う手続となります。

以下では、M&Aの流れを、より詳しく4つのフェーズに分けて説明していきます。

フェーズ1:初期検討~価値評価まで

この準備段階が、M&Aの成否を大きく左右します。

初期検討(譲れない条件の整理)

譲渡対価だけでなく、従業員の処遇、役員の処遇、個人保証の扱いなど、優先順位を明確にしておきましょう。ここが曖昧なまま進むと、途中で方針がぶれ、交渉が難航しやすくなります。

M&A仲介会社への相談

初期段階で相談すると、必要な準備(資料・論点・スケジュール)の全体像が整理しやすくなります。情報収集だけの相談でも構いません。

NDA(秘密保持契約)の締結

M&A検討の情報が漏洩すると、従業員や取引先に不安を与えかねません。開示段階に応じて、適切な秘密保持契約を結ぶことが重要です。

アドバイザリー契約・企業価値の概算

M&A仲介会社とアドバイザリー契約を結び、進め方(候補先探索の方針、スケジュール、交渉方針)を決め、企業価値の概算を行い、希望条件と市場目線のすり合わせを行います。なお、中小M&Aガイドラインが改訂され、一部の悪質なM&A業者を牽制するためM&A会社による重要事項説明が義務化されており、譲渡オーナーを保護する動きが進んでいます。

フェーズ2:M&Aの候補先の選定・打診~出会い

候補先探索は、M&Aの成否を左右する重要プロセスです。

候補先リストの作成(ロングリスト→ショートリスト)

幅広く候補を挙げつつ、「打診してほしくない先」はこの時点で除外します。候補数だけでなく、シナジー、資金力、企業文化なども含めて検討します。

▷関連:M&Aのロングリストとは?ショートリストとの違い・記載項目・雛形

ノンネーム(ティザー)での打診

匿名情報で打診し、初期的な関心を確認します。情報が少なすぎても魅力が伝わらず、多すぎても特定リスクが高まるため、バランスが重要です。

▷関連:M&Aの「ノンネーム」とは?タイミング・記載事項・雛形・注意点

企業概要書(IM)の開示

ノンネームシートに関心を持った譲受候補企業に対して、企業概要書(IM)が開示されます。IMには、会社の詳細な事業内容、財務状況、市場環境、簡易事業計画などが記載され、譲渡企業の社名が開示されます。

▷関連:企業概要書(IM)とノンネームの違い・記載内容・サンプルひな形

トップ面談

IMを開示した先のなかから特に関心を持った1社~数社の譲受候補企業と、譲渡オーナーとの間でトップ面談が実施されます。お互いの経営ビジョンや事業内容、企業文化への理解を深めることが目的で、譲渡価格などの条件交渉は行いません。

▷関連:M&Aの「トップ面談」とは?成功のポイント・流れ・事前準備

フェーズ3:条件交渉~成約・クロージング

ここからが、最終的な意思決定に直結する局面です。

意向表明(LOI)の受領

LOIは価格だけでなく、譲渡後の運営方針、従業員の処遇、オーナーの関与、決済条件なども含めて総合判断します。中小企業M&Aでは、LOIを省略し、基本合意のみとする場合もあります。

▷関連:M&Aの意向表明書とは|基本合意書との違い・書き方・雛形サンプル

基本合意の締結

基本合意は、中間合意として次工程(DD・最終交渉)を進めるための土台になります。独占交渉の条件は特に慎重に確認しましょう。中小企業M&Aでは、基本合意を省略し、LOIのみとする場合もあります。

▷関連:M&Aの基本合意書とは?最終契約書との違い・記載内容・独占交渉権

DD(デューデリジェンス)とQ&A対応

デューデリジェンス(DD)では財務・税務・法務・労務・事業など多方面の確認が行われます。資料準備とQ&A対応の質が、信頼関係と条件維持に直結します。

最終条件の調整(価格以外も重要)

最終契約書では、表明保証、補償、前提条件など、価格以外の条項が譲渡後に大きく影響します。「譲れない条件」は早期に共有しておくことが重要です。

▷関連:最終契約書(DA)はM&Aで最重要!記載項目・注意点・雛形

最終契約・クロージング

最終契約の締結後、決済(代金支払)と引渡し(株式等)が行われ、取引が完了します。

▷関連:M&Aのクロージングとは|当日の流れ・必要書類・前提条件・手続

フェーズ4:M&Aの公表と引継ぎ(PMI)

クロージング後は、従業員・取引先への説明、引継ぎ、統合(PMI)などが続きます。取引の完了だけでなく、事業の継続性と成長までを見据えた進め方が重要です。

▷関連:PMIとは|M&A後の経営統合を成功に導くポイントと失敗事例

M&Aの流れ|買い手の判断ポイント

M&A(買収)は、買い手にとっても“意思決定の連続”です。譲渡オーナーにおいても、買い手の事情を理解しておくと、交渉は円滑になり、成約確度も高まります。

1.買収戦略の検討(目的・投資基準・体制)

買い手は、買収目的(事業拡大、人材、エリア、技術など)と投資基準(価格、収益、リスク許容)をもとに、社内の意思決定体制を整えます。

2.初期検討(ノンネーム)→詳細検討(IM)

初期段階では匿名情報で幅広く検討し、魅力と懸念点を整理します。詳細段階に進むほど、検討は深く・慎重になります。

3.LOI→基本合意→DD→最終契約

買い手は、DDにコストと時間を投下するため、基本合意以降は「前提条件が揃うか」「論点が解消できるか」を重視します。売り手側は、論点の先回り(資料整備・説明準備)が成約に直結します。

4.PMI(買収後の統合)

買い手は、買収後に「人・制度・業務・文化」を統合し、シナジーを実現する必要があります。売り手側も引継ぎ計画を用意しておくと、評価されやすくなります。

M&Aの各フローでの必要書類・用語(対応表)

M&Aの各局面で登場する書類と用語を、最低限押さえておきましょう。

| 用語/書類 | タイミング | 概要 |

|---|---|---|

| NDA(秘密保持契約) | 開示前 | 機密情報の取扱いを定める契約。 |

| ノンネーム(ティザー) | 打診 | 匿名の企業概要。広く候補先へ打診する。 |

| IM(企業概要書) | 詳細検討 | 会社の詳細資料。NDA後に開示されることが多い。 |

| トップ面談 | IM後 | 経営者同士の相互理解の場。 |

| LOI(意向表明書) | 面談後 | 買い手が主要条件を提示する文書。 |

| 基本合意書 | LOI後 | 取引の方向性と次工程を固める中間合意。 |

| DD(デューデリジェンス) | 基本合意後 | 財務・法務・税務等の詳細調査。 |

| 最終契約書(SPA/DA等) | 最終局面 | 権利義務を確定する契約。 |

| クロージング | 決済日 | 代金支払い・引渡しの実行。 |

| PMI | 成約後 | 統合・引継ぎの実務。 |

よくある失敗と成功の分岐点(フェーズ別)

M&Aは、準備から統合まで多くの局面を経て進みます。各局面で「やってはいけないこと」と「成果に直結する打ち手」を押さえておくと、交渉の迷いが減り、成約確度も高まります。

以下では、フェーズ別に“失敗と成功の分岐点”を表で整理します。

フェーズ別チェックリスト

| フェーズ | よくある失敗(つまずき) | 成功の分岐点(やること) | 補足 |

|---|---|---|---|

| 準備・検討段階 | 全体像を持たずに走り出し、途中で方針がぶれる。 | 全体フローを地図のように把握し、最終ゴールから逆算して戦略を立てる。 | 「次に何が起きるか」を先に理解すると、無駄なやり直しが減ります。 |

| 「希望条件」が整理されておらず、交渉の軸が定まらない。 | 「譲れない条件」と優先順位を明確にし、早期に共有しておく。 | 価格以外(雇用、個人保証、引継ぎ、決済条件等)が後で効いてきます。 | |

| 企業価値を“現状の延長”でしか説明できず、評価が伸びない。 | 事業計画を精緻化し、KPI改善や課題解決で企業価値向上を図る。 | 特定取引先依存などは、買い手の警戒ポイントになりやすいです。 | |

| 譲受候補選定・初期交渉段階 | 資料が弱く、候補先に魅力が伝わらない。 | ノンネーム・IMなどの開示資料の品質を上げ、価値を正しく言語化する。 | 資料の品質は、候補の集まり方と条件に直結します。 |

| 闇雲に打診し、情報管理が崩れる/相性の悪い相手ばかり残る。 | 候補先は“シナジー×資金力×企業風土”で設計し、打診の範囲と順番を調整する。 | 競争原理は有効ですが、設計を誤ると逆効果になります。 | |

| 候補先が単独になり、交渉力が弱まる。 | 複数候補への打診で競争原理を活用し、条件改善余地を作る。 | ただし「多数にばらまく」ではなく、刺さる候補に絞るのが重要です。 | |

| 基本合意・交渉段階 | 価格だけで判断し、譲渡後の条件で揉める。 | 価格以外の条件(運営方針・雇用・関与・決済・表明保証等)を論点化し、先に詰める。 | 最終契約で初めて出てくると、手戻りになりやすいです。 |

| 独占交渉に入った後、相手都合で引き延ばされる。 | 独占交渉の期間・前提条件・解除条件を明確にし、スケジュールを握る。 | “次工程に進む条件”を曖昧にしないのがコツです。 | |

| DD段階 | 不利な情報を隠し、後から発覚して信頼を失う。 | 不利な情報ほど早期に開示し、事実整理と改善策をセットで提示する。 | 誠実な対応は、条件維持・成約の土台になります。 |

| Q&A対応が遅い/回答がぶれて矛盾が出る。 | 回答方針を社内で統一し、スピードと整合性を担保する。 | “資料の完成度”より“対応の一貫性”で評価が変わる場面があります。 | |

| 買い手のDDコスト感を理解せず、温度差が生じる。 | 買い手が費用と時間を投下する心理を踏まえ、重要論点から優先的に解消する。 | ここでの停滞は、相手の撤退理由になり得ます。 | |

| 最終契約・クロージング段階 | 契約条項を軽視し、クロージング後にトラブルが顕在化する。 | 最終契約書は条項(表明保証・補償・前提条件等)まで含めて整合性を取る。 | 価格より、条項で“取り返しのつかない差”が出ることがあります。 |

| 法務手続や決議が漏れ、スケジュールが崩れる。 | スキームに応じた法務手続を遺漏なく進め、専門家と連携して確実に履行する。 | 会社分割等は手続期間も見込んだ設計が必要です。 | |

| PMI(統合)段階 | クロージング後の説明が遅れ、従業員・取引先が動揺する。 | 情報開示のタイミングとメッセージを設計し、不安を最小化する。 | PMIの難易度は「説明の段取り」で大きく変わります。 |

| 引継ぎが属人的で、現場が混乱する。 | 引継ぎ範囲(誰が・いつまで・何を)を定義し、運用に落とす。 | “何となく協力する”は、買い手側の不安になりやすいです。 | |

| 全段階共通 | 判断軸が定まらず、その場しのぎで意思決定する。 | 専門家と連携しつつ、優先順位で判断し、戦略を柔軟に調整する。 | 予期せぬ論点が出たときほど、冷静な事実整理が重要です。 |

M&Aの流れに関するFAQ

「全体像は理解できたが、結局ここが不安」というポイントを、よくある質問としてまとめます。

意向表明(LOI)は、譲受候補が「この条件なら買いたい」という方向性を示す段階の文書で、価格だけでなく譲受後の運営方針や従業員の処遇など“条件のたたき台”が提示されます。一方、基本合意は、次のデューデリジェンス(DD)や最終交渉へ進むための中間合意であり、独占交渉の考え方や今後のスケジュールなど、実務を前へ進めるための枠組みがより明確になります。そのため、LOIは「比較検討の材料」、基本合意は「次工程に進むための土台」と捉えると分かりやすいでしょう。もっとも、中小企業M&Aの実務では、いずれが一方のみで両者を包含することも少なくありません。

DDでは、財務・税務・法務・労務・事業など幅広い観点から、対象会社の実態が確認されます。ここで重要なのは「不利な論点ほど、早期に事実を整理し、説明できる状態にしておく」ことです。準備としては、直近の決算書・試算表等の財務資料に加え、主要契約書、許認可、取引先・従業員に関する情報など、会社の基礎情報を“すぐ出せる形”に整えておくとスムーズです。また、DD中はQ&A対応が頻繁に発生するため、回答方針を社内で統一し、矛盾が出ないようにすることが信頼維持に直結します。

一般的には、従業員にはクロージング直後に伝えることが多い一方で、会社の規模や状況によってはクロージング前に幹部社員へ先に説明するケースもあります。重要なのは「いつ伝えるか」だけでなく、「どの順番で、どの内容を、どの言葉で伝えるか」を設計することです。開示の段取りが曖昧だと、不安や憶測が広がり、離職や取引条件の悪化といった二次リスクに繋がりかねません。

M&Aの流れのまとめ

M&Aは、初期検討から企業価値評価、候補先の選定と打診、トップ面談、基本合意、デューデリジェンス、最終契約、クロージング、引継ぎまで多くの段階があります。各段階で適切な判断と専門家との連携が、成功の鍵となります。「まだ売ると決めていない」という段階でも、無料相談で整理できることは多くあります。相談前に次の3点だけでも準備しておくと、話がスムーズです。

- 会社の概要(事業内容、顧客、強み)

- 直近の財務資料(決算書、試算表など)

- 譲れない条件(価格以外も含む:雇用、個人保証、引継ぎ期間など)

みつきコンサルティングは、中小企業M&Aに特化したM&A仲介会社として、初期検討から候補先探索、交渉、DD、成約まで一貫してご支援します。まずは情報収集からでも構いませんので、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説- 2026年3月1日電気工事業界のM&A動向と売却相場|後継者不足の解決方法・事例

- 2026年3月1日設備・プラント工事業のM&A件数は過去最多!売却相場も解説

- 2026年3月1日地盤改良工事業のM&A|最新動向・売却相場・成功事例を解説