経営戦略の1つとして、M&Aの活用が増えています。本記事では、最初にM&Aの基礎知識を説明した上で、譲渡オーナーがM&Aを成功させるポイントを進行段階別に解説します。また、譲受企業の成功ポイントについても紹介しますが、これは譲渡オーナーにも参考になると思います。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

なぜM&Aをするか?

M&Aとは「Merders and Acquisitions」の略で、企業の合併譲受のことです。2つ以上の会社の合併、または譲受によって、それぞれの会社が抱える問題を解決することを目的としています。

M&Aを実施する背景には、譲渡オーナーと譲受企業それぞれに異なる目的とメリットが存在します。双方の理由を理解することで、より効果的なM&A戦略を構築できます。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

譲渡オーナーがM&Aを選択する理由

M&Aを通じて会社を売却する企業オーナーは、以下のようなメリットを享受できます。

- 後継者不在による事業承継問題の解決

- 従業員の雇用維持と安定した労働環境の継続

- 取引先との関係維持による事業継続性の確保

- 株式売却による創業者利潤の実現

- 相続税対策としての資産現金化

- 個人保証からの解放

- 経営責任からの引退

- 事業の更なる成長・発展への期待

- 企業ブランドと伝統の保持

- 地域経済への貢献維持

- 取引先や顧客への責任履行

- 家族や親族への確実な資産承継

譲渡オーナーにとって最も重要なメリットは、事業承継問題の根本的解決です。少子高齢化により後継者確保が困難な中小企業において、M&Aは事業継続の有効な手段となっています。また、従業員の雇用や取引先との関係を維持しながら、創業者として築き上げた企業価値を適正に評価してもらえることも大きな魅力です。

譲受企業がM&Aを実行する理由

M&Aにより他社を譲受する企業は、次のようなメリットを獲得できます。

- 新規事業への迅速な参入

- 既存事業の規模拡大

- 事業ポートフォリオの多角化

- 競合他社の排除による市場シェア拡大

- 技術力や特許の獲得

- 優秀な人材の確保

- 顧客基盤の拡大

- 販売網やチャネルの強化

- 生産設備や拠点の獲得

- ブランド力の向上

- 地理的展開の実現

- サプライチェーンの統合

- 研究開発力の強化

- コスト削減によるシナジー効果

- 弱点であった事業領域の補強

- 新しい収益源の創出

- 経営効率の改善

- 資金調達力の向上

譲受企業の最大のメリットは、時間と投資コストの大幅な節約です。新規事業を一から立ち上げる場合と比較して、既に事業基盤が整った企業を譲受することで、迅速な事業展開が可能となります。また、事業規模の拡大により規模の経済効果が働き、生産コストの削減や利益率の向上が期待できます。

▷関連:M&Aの目的とは?売り手・買い手に分類してアンケートも踏まえ解説

このように、M&Aは譲渡オーナーと譲受企業の双方にとって戦略的価値の高い選択肢として位置付けられており、適切に実行されれば両者にとってWin-Winの関係を構築できます。近年、全国的に、また全業種でM&Aの事例が増えています。

▷関連:近年のM&A事例|最近の有名な事例・中小企業の成功事例も紹介

売り手・買い手共通|M&Aの成功ポイント

ここからは、M&Aを成功に導くポイントを説明します。

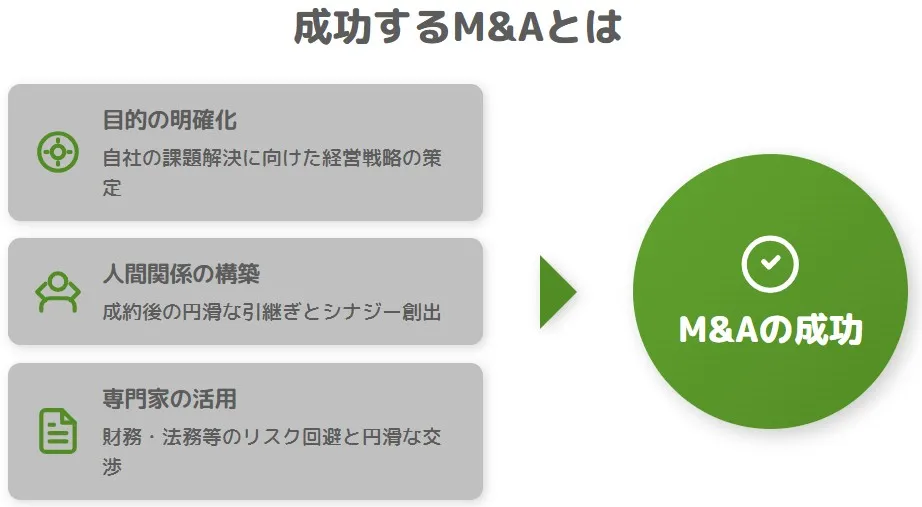

戦略に基づき目的を明確にする

M&Aは、譲渡側にとっては事業承継の選択肢・資金調達・成長戦略など経営戦略の一つです。自社がかかえるどの課題に対する経営戦略なのか明確にすることで相手候補先の選定が変わります。また、譲受側にとってもM&Aは経営戦略であり、事業戦略でもあります。自社グループの組織体制強化や事業部の人材や技術の補完など戦略によって買収先の選定が変わります。このように何を目的にM&Aを実行するのか、すなわち企業戦略を明確にすることがM&A成功のカギとなります。

▷関連:M&A戦略は立案すべき?売り手・買い手別の戦略、企業事例を紹介

良好な人間関係を構築する

M&Aは成約することが成功ではなく成約後、譲受側がスムーズにM&A対象企業を引継ぎ、譲受側の企業戦略に沿ったシナジーを得て初めて成功と言えます。その為には、譲渡側の前経営者やM&A対象企業の従業員の協力なくして成り立ちません。その協力を得る為には、M&Aの交渉の際からお互いに敬意を払い、良好な人間関係を構築することが必須となります。

M&Aの専門家を活用する

M&Aは、財務・税務・法務・不動産など交渉の論点となる範囲が広く、M&A取引金額や条件などセンシティブな交渉事項も含まれる為、専門家の知識とノウハウを活用することをお勧めします。M&A仲介会社などの専門家の活用により、交渉時に起こるトラブルの回避方法提案やセンシティブな交渉の代理などを行ってくれるので譲渡側・譲受側間の不要な摩擦を避けることが可能です。また、M&Aには重要な契約も多くありますので法務アドバイザリー等の専門家の活用により、M&A実行におけるリスクを回避することもM&A成功のポイントとなります。

▷関連:M&Aの失敗事例|大企業・中小企業の事例・失敗を避ける戦略と実務

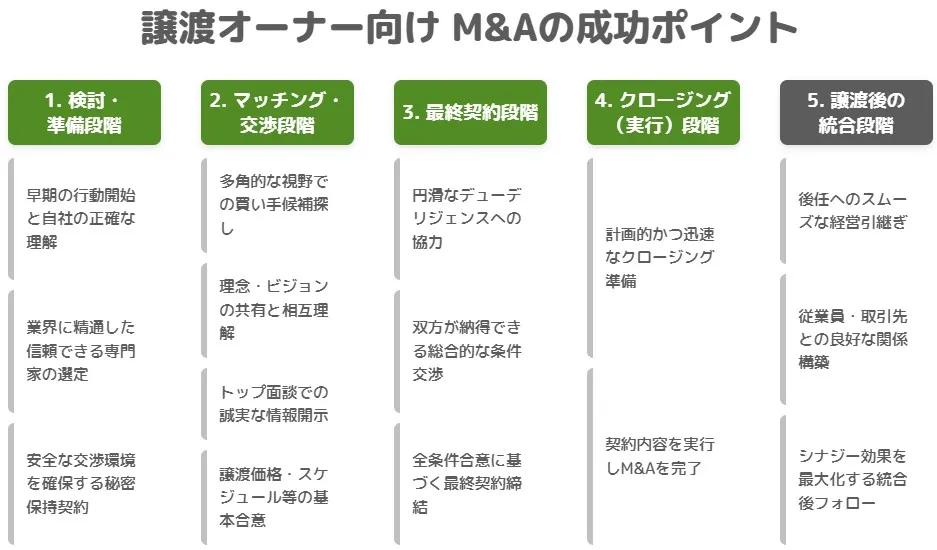

売り手|M&Aの成功ポイント(段階別)

以下では、譲渡オーナーがM&Aを成功させるために必要なポイントを、一般的なM&Aの進行フェーズに沿って詳しく解説します。

1 検討・準備段階のポイント

M&A成功の基盤となるのが、この準備段階での取り組みです。事前準備ステップを整理した表は以下の通りです。

| 検討・準備段階 | 詳細内容 |

|---|---|

| 事前準備 | ・M&Aを成功させるためには、早期の行動開始と自社の正確な理解が不可欠 ・売上高、利益率、強みや課題を明確に把握する ・相手からの質問に的確に答えられる準備が譲受企業探しを円滑にする |

| 専門家選定 | ・信頼できるM&A仲介会社などの選定は、譲渡成功のために重要 ・複数の候補から実績や専門性を比較検討する ・自社の業界に精通した専門家を選択することで、適切な譲受企業候補の紹介を受けられる ・報酬体系や契約条件についても十分に検討する必要がある |

| 秘密保持契約締結 | ・選定したM&A仲介会社と、機密情報の開示前に秘密保持契約(NDA)を締結する ・これにより、企業情報の漏洩防止が確保され、公正で安全な交渉環境が生まれる ・NDA締結後は詳細な事業情報を共有する ・その後に譲受企業に自社の本当の姿を理解してもらうことが可能となる |

2 マッチング・交渉段階のポイント

実際の譲受企業候補との接触が始まる重要な段階です。適切な相手選びと信頼関係の構築が成功の鍵となります。買い手候補探しから基本合意締結までのステップを整理した表は以下の通りです。

| マッチング・交渉段階 | 詳細内容 |

|---|---|

| 買い手候補探し | ・買い手候補を探す段階では、自社の価値や魅力を的確に伝える情報開示に努めることが重要 ・適切に準備された資料は、買い手の関心を呼び、譲渡交渉をスムーズに進める役割を果たす ・実績・経験のある複数の仲介会社を活用して、多角的に買い手候補を探す ・幅広い選択肢を確保することが成功の鍵となる |

| マッチング | ・譲受候補企業とのマッチングは、両者の経営理念やビジョンを共有し、相互理解を深める段階 ・ここでの信頼構築は、今後の交渉やデューデリジェンスに影響を与える ・価値観の不一致は後のトラブルの原因になるため、丁寧なコミュニケーションを心掛ける |

| トップ面談の実施 | ・経営者同士が直接対話するトップ面談では、経営方針や企業文化の共有が重要 ・この段階では価格交渉は行わず、お互いの人柄や経営ビジョンを理解し合うことに集中する ・不利な情報も含めて誠実に開示することで、信頼関係を築く ・後のデューデリジェンスでのトラブルを防げる |

| 意向表明の受理、基本合意締結 | ・トップ面談を経て、売買の基本条件をまとめた意向表明書が提出される ・加えて、基本合意書が取り交わされることもある ・この段階では譲渡価格やスケジュール、譲渡後の運営方針などが整理される ・双方の理解を深める重要な節目 ・意向表明または基本合意は、交渉の進展を明確に示すものでもある |

3 最終契約段階のポイント

基本合意後は、より詳細な調査と条件交渉を経て、最終的な契約締結に向かいます。この段階での対応が譲渡条件を左右します。M&Aプロセスにおけるデューデリジェンスから最終契約締結までのステップを整理した表は以下の通りです。

| 最終契約段階 | 詳細内容 |

|---|---|

| デューデリジェンス | ・譲受企業が実施するデューデリジェンス(企業調査)は、経営状況の透明化に欠かせない ・譲渡オーナーとしては正確な情報提供と問題点の率直な開示が信頼構築につながる ・スムーズな譲渡成立に寄与する ・隠し事は信頼を失うリスクとなるため避けるべき |

| 条件交渉 | ・デューデリジェンス結果を踏まえて譲渡条件の最終調整を行う ・価格だけでなく、債務や従業員の処遇、契約継続など総合的な条件を協議する ・双方が納得できる合意形成が重要 ・譲渡後のトラブル防止のためにも明確な契約内容の整備が求められる |

| 最終契約締結 | ・全ての条件に合意した後、正式な譲渡契約書を締結する ・契約締結はM&A成立の重要なマイルストーン ・以降は譲渡に向けた具体的なクロージング準備に移行する |

4 クロージング(実行)段階のポイント

最終契約の締結後は、実際の決済に向けた具体的な手続きが始まります。M&Aプロセスにおけるクロージング準備とクロージングのステップを整理した表は以下の通りです。

| クロージング(実行)段階 | 詳細内容 |

|---|---|

| クロージング準備 | ・契約後は、資産の引き渡しや経営権移譲に向けた具体的手続を進める ・許認可の更新や関係者への通知を行う ・従業員の受け入れ調整など、多岐にわたる準備が必要 ・円滑なクロージングのためには、計画的かつ迅速な対応が求められる |

| クロージング | ・クロージングとは、契約書で定めた内容を実際に実行してM&Aを完了させるプロセス ・株式譲渡や事業譲渡に応じて手続は異なる ・譲渡後の引継ぎや社内調整も含まれる ・クロージングの成功は、売主にとっては新たなスタートとなる |

5 譲渡後の統合段階のポイント

M&A完了後も、成功のためには継続的な取り組みが必要です。適切な統合作業(PMI)により、期待されるシナジー効果の実現を目指して側面支援します。M&A完了後の経営引継ぎと統合プロセスのステップを整理した表は以下の通りです。

| 譲渡後の統合段階 | 詳細内容 |

|---|---|

| 経営引継ぎ準備 | ・譲渡後は後任経営者へのスムーズな経営引継ぎが重要 ・譲受企業と協力し、企業文化や業務フローを共有することで、従業員の混乱を防ぐ ・事業の安定成長を図る ・引継ぎ不足は早期トラブルのもととなるため丁寧な対応が求められる |

| 従業員・取引先への対応 | ・M&A完了後は、従業員同士のトラブルを避けるためにも、従業員や取引先との良好な関係構築を心掛ける ・従業員に信頼されているキーパーソンとの積極的なコミュニケーションに重点を置く必要がある ・変化への不安を和らげ、新体制への協力を得ることが重要 |

| 統合後フォローアップ | ・M&A完了後も、当面の間は、譲受企業との関係維持や従業員のフォローアップが欠かせない ・事業シナジーの実現状況を確認し、問題点があれば速やかに対応する ・統合効果を最大化し、譲渡企業の価値向上につなげられるようサポートする |

▷関連:M&Aのリスクとは?売り手・買い手が注意すべき危険と回避策!

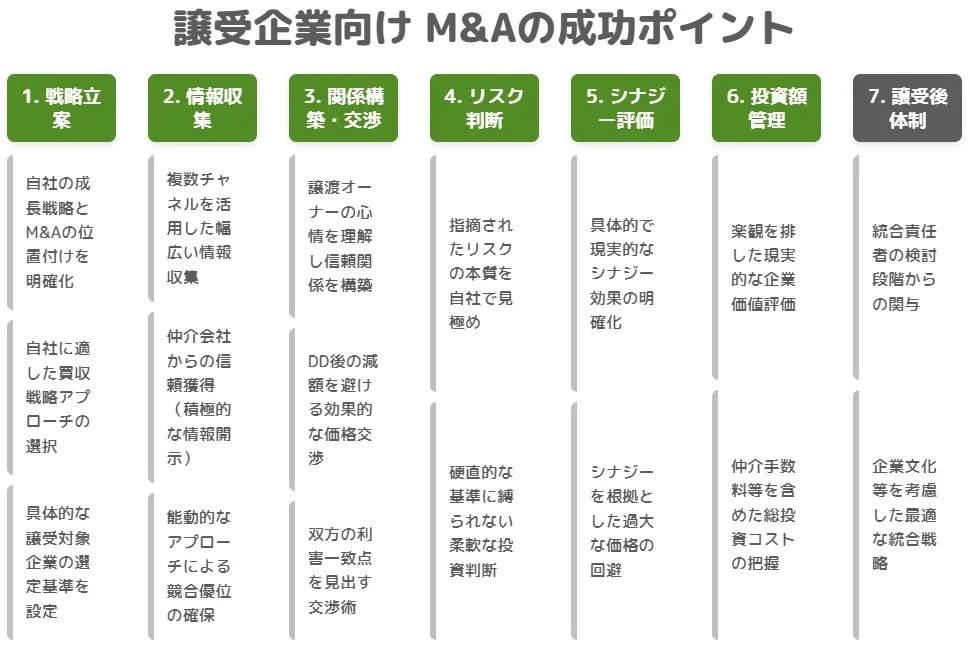

買い手|M&Aの成功ポイント

買い手にとってのM&Aの成功率は、一般的に3~4割程度と言われており、高い水準とは言い難い数字となっています。ここでは、そんなM&Aを成功に導く7つのポイントを説明します。

▷関連:M&Aの成功率は3割?売り手・買い手別の失敗要因と成功ポイント

M&A成功に向けた戦略立案の重要性

M&Aで成果を上げるには、明確な戦略なしには成功しません。多くの企業が場当たり的な判断で失敗している一方、戦略的なアプローチを取る企業は継続的な成長を実現しています。

自社の成長戦略とM&Aの位置付け

企業成長を考える際、どのように業績を上げるかの方針を決める必要があります。自社の力だけで事業を拡大するか、M&Aを選択肢に含めるかを検討します。M&Aを活用する場合は、全体の経営戦略との整合性を確保しながら、どのような目的で譲受を行うかを明確にします。

▷関連:オーガニック・グロースとは?M&Aによる成長戦略との違い

買収戦略の検討

M&Aには代表的な6つのパターンがあります。競合他社の譲受による市場シェア拡大、川上・川下企業との垂直統合、商品・サービスラインの拡充、事業規模拡大によるスケールメリット追求、関連分野への事業領域拡大、そして全く新しい事業分野の獲得です。これらの中から自社に適したアプローチを選択し、具体的にどのような業種の企業を譲受対象とするかを決定します。

▷関連:M&Aの水平型 vs 垂直型の違いは?シナジー効果・事例を紹介

譲受対象企業の選定基準の設定

戦略が決まれば、対象企業の具体的な条件を設定します。売上規模、利益水準、従業員数、成長性、事業エリア、買収価格の上限などの基準を定めます。最初から厳密に決める必要はなく、実際の案件検討を通じて徐々に基準を固めていくことが現実的ではあります。ただし、あまりに基準が曖昧なままでは、一貫性のない判断となり、成功確率が下がってしまいます。

効果的な案件情報の収集体制の構築

優良な譲渡案件を見つけるには、幅広い情報収集が不可欠です。限られた情報の中から選択すると、結果的に自社のニーズに合わない企業を譲受してしまい、期待した成果を得られません。情報収集の質と量が、M&A成功のために重要です。譲受企業のための効果的な買収候補探しの戦略を整理した表は以下の通りです。

| 案件情報の収集 | 詳細内容 |

|---|---|

| 複数チャネルからの情報収集戦略 | ・譲渡オーナーは信頼できる1社に支援を依頼すべきだが、譲受企業は複数の情報源を活用すべき ・M&A仲介会社や金融機関はそれぞれ異なる売却案件を保有している ・複数の会社に譲受ニーズを伝えることで選択肢が広がる ・ただし「どんな業種でも検討する」という曖昧な伝え方では、仲介会社から本気度を疑われてしまう ・具体的な譲受ニーズを明確に伝えることが重要 |

| M&A仲介会社からの信頼獲得方法 | ・仲介会社は、良質な案件があるほど、信頼できる譲受企業にのみ案件を紹介する ・無名企業や情報が少ない企業の場合は、自社の事業内容、業績、資金力を積極的に開示する必要がある ・過去の譲受経験があればそれも伝える ・経営トップがメディアで買収意欲を語ることで認知度が高まる ・実際の譲受をプレスリリースすることで、業界での認知度が高まり、持ち込まれる案件数が飛躍的に増加する |

| 能動的な対象企業へのアプローチ | ・待ちの姿勢だけでなく、能動的なアプローチも重要 ・M&A仲介会社と連携して譲受対象となる企業をリストアップする ・売却意向を打診してもらう方法もある ・この手法では、まだ売却を検討していない企業にもアプローチできる ・競合が少ない状況で交渉を進められる可能性がある |

交渉力向上のための関係構築術

M&Aの交渉では、単純な価格交渉以上に人間関係が重要な役割を果たします。譲渡オーナーに好かれることが、結果的に有利な条件での譲受につながります。感情を無視した交渉では、どんなに条件が良くても成約に至りません。譲受企業のための効果的な交渉戦略を整理した表は以下の通りです。

| 関係構築 | 詳細内容 |

|---|---|

| 譲渡オーナーとの信頼関係構築 | ・譲渡オーナーは自分が育てた会社に強い愛着を持っている ・この気持ちを理解せず、上から目線で接したり、早急に条件交渉に入ったりすると、感情的に拒絶されてしまう ・まずは相手に誠実な関心を示し、これまでの経営努力を認めることから始める ・興味のないふりをして交渉を有利にしようとする戦術は逆効果 |

| 効果的な価格交渉の進め方 | ・価格交渉では後からの減額を避ける工夫が重要 ・デューデリジェンス後に細かい減額要因を指摘するより、最初からやや低めの価格を提示する方が効果的 ・「デューデリジェンスで問題が出ても価格は下げない」と宣言する方が効果的 ・譲渡オーナーには引き継ぎや社員・顧客の引き留めに協力してもらう必要がある ・気持ちよく売却してもらうことが長期的な利益につながる |

| 利害の一致点を見出す交渉術 | ・価格面では対立する利害も、すべてが対立しているわけではない ・譲受後の企業成長は双方が望むところ ・自分が重視する点で相手が重視していない部分については譲歩を求める ・逆に相手が重視して自分がさほど重要視していない点では譲歩する ・全体として合意点を見出せる ・相手のインセンティブを正しく理解することが交渉成功の鍵となる |

必要なリスクは取る

M&Aには必ずリスクが伴います。将来の事業計画の実現は誰も保証できないため、リスクゼロの買収は存在しません。重要なのは、リスクを恐れて何も行動しないことではなく、リスクを適切に評価して投資判断することです。譲受企業のためのデューデリジェンスと投資判断における重要なポイントを整理した表は以下の通りです。

| 取るべきリスク | 詳細内容 |

|---|---|

| デューデリジェンス結果の適切な判断 | ・デューデリジェンスでは会計士や弁護士が多数のリスクを指摘する ・なかには(自己保身から)M&Aの不成立を望む専門家もいるかもしれない ・成立後に問題が発生すれば責任を問われるが、不成立なら責任を負わずに済むため ・指摘されたリスクが本当に本質的で重要なものかを、譲受企業自身が一つひとつ見極める必要がある ・専門家の意見を鵜呑みにせず、自社の事業戦略や成長計画との整合性を考慮しながら総合的に判断することが重要 |

| 投資判断における柔軟性の重要性 | ・一律の評価基準を設けることで高値掴みは防げるが、それが成長の足かせになることもある ・対象企業が譲受ニーズの中核にあり、大きな成長性があり、他にも多数の競合がいる場合、硬直的な基準では買収機会を逃してしまう ・企業価値評価にはある程度の柔軟性を持たせることが必要 ・時には大胆な投資判断も必要 ・戦略的価値の高い案件では、短期的な財務指標だけでなく、長期的なシナジー効果や市場での競争優位性も考慮に入れるべき |

シナジー効果の現実的な評価手法

同業や関連分野の企業譲受では、シナジー効果を期待するのは自然です。しかし、想像することは簡単でも、実際に実現するかは別問題です。現実的でないシナジー評価は、過大な投資につながり、企業価値を毀損する危険があります。

| シナジーの評価 | 詳細内容 |

|---|---|

| 具体的なシナジー効果の明確化 | ・シナジー創出を目指すなら、売上増加やコスト削減など、具体的にどのような効果を目指すかを明確にする必要がある ・同時に、M&Aによるマイナス面である負のシナジーも考慮しなければならない ・例えば、クロスセリングを想定する場合、顧客のスイッチングコストや実際の乗り換え可能性を慎重に検討する必要がある ・シナジー効果は定量化し、財務モデルに落とし込むことが重要 ・売上シナジー、コストシナジー、財務シナジーなど、それぞれの項目ごとに具体的な金額と実現可能性を評価する |

| 過大評価のリスク回避 | ・シナジー効果の過大評価は最も危険な落とし穴 ・周辺事業の企業を譲受する場合でも、実際には市場や顧客層が異なり、スケールメリットも範囲の経済も働かないケースがある ・シナジーがなくても、企業戦略に合致し適正価格で譲受できれば問題ない ・重要なのは、シナジーを根拠とした過大な譲受価格を避けること ・実現可能性に応じてシナジー効果を割り引いて評価する(例:実現可能性が50%なら半額にする) ・短期的な効果だけでなく、長期的な視点でシナジー効果を評価し、統合コストも考慮に入れる |

▷関連:M&Aのシナジー効果とは?種類・定量化による評価・成功事例

総投資額の管理

買収価格は現状の業績、財務内容、将来性、シナジー効果などを総合的に検討して決定します。楽観的な事業計画を鵜呑みにすると投資回収が困難になります。譲受企業のための企業価値評価と投資コスト管理のポイントを整理した表は以下の通りです。

| 投資額の管理 | 詳細内容 |

|---|---|

| 現実的な企業価値評価 | ・過去の成長性が将来を保証するわけではなく、永続的な成長は実際にはありえない ・楽観的な事業計画に基づく価値算定は投資失敗の原因となる ・一方で、魅力的な企業には必ず競合する譲受企業が現れるため、高めの相場が形成されがちである ・絶妙な価格設定を譲渡オーナーに提示することが求められる ・将来のキャッシュフロー予測は保守的に見積もり、リスクを適切に織り込む必要がある ・競合の存在を認識しつつも、自社の投資基準を逸脱しない価格設定が重要 |

| 総投資コストの把握 | ・買収価格だけでなく、デューデリジェンス費用やM&A仲介会社への手数料も含めた総投資額をマネジメントする必要がある ・仲介手数料は会社によって着手金や中間金の有無、成功報酬額に大きな差がある ・これらの費用も含めて投資回収計画を立てることが重要 ・総投資コストには以下が含まれる:買収価格、デューデリジェンス費用(財務・法務・税務・ビジネスDD)、M&A仲介手数料(着手金・中間金・成功報酬)、専門家報酬(会計士・弁護士・税理士)、統合費用(PMI関連コスト) ・投資回収期間(ROI)を事前に設定し、総投資コストとの整合性を確認する |

▷関連:大型M&A案件とは何億円以上?案件・手続・事例を紹介

譲受後の経営体制と責任の明確化

譲受が実行されても、それで終わりではありません。譲受後の統合作業、経営手法の移植、シナジー創出が極めて重要です。この段階で経営責任が曖昧だと、責任の押し付け合いが発生し、期待した成果を得られません。

譲受企業のための統合責任者の関与と統合戦略のポイントを整理した表は以下の通りです。

| PMI | 詳細内容 |

|---|---|

| 統合責任者の事前関与 | ・M&A後の事業責任者は、検討段階からコミットして関与する必要がある ・M&A検討部門と経営担当部門が別々では、買収後に責任のなすりあいが発生する ・買収後に事業責任を持つ部門や担当者が、検討、デューデリジェンス、条件交渉のすべてに関わることで、一貫した責任体制を構築できる ・事前関与により、買収後の統合作業をスムーズに進めることが可能となる ・検討段階からの関与は、統合後の責任の所在を明確にし、効果的なPMIの実施に繋がる |

| 統合戦略の個別最適化 | ・PMIの方法は案件ごとに最適解が異なる ・譲受企業と対象会社のビジネスモデル、企業文化、制度によって適切な統合方法は変わる ・早期の同化が良い場合もあれば、独立性を維持した方が良い場合もある ・特に企業文化が大きく異なる企業を性急に統合しようとすると、社員の混乱やモチベーション低下、離職や業績悪化を招く危険がある ・統合のスピードやアプローチは、両社の状況を十分に考慮して柔軟に決定する必要がある ・画一的な統合手法ではなく、個々の案件に最適化された戦略を策定することが成功の鍵となる |

M&Aの流れと方法

参考までに、M&Aの一般的なプロセスとスキームに触れておきます。

M&Aの基本的な流れ

中小企業がM&Aで会社を売却する際の基本的な流れは、以下のとおりです。

- M&Aの目的・方向性を明確化する

- M&Aに関する仲介業者などに相談する

- 市場調査を行い、M&A戦略を具体化する

- M&A先の選定・交渉をする

- 基本合意を締結する

- 譲受側によるデューデリジェンス(買収監査・企業調査)を実施する

- 最終条件の交渉・締結をする

- ロージング(成約)をする

- 譲受側側による統合プロセスを実施する

- M&A後の情報開示をする

▷関連:中小企業M&Aの意味・特徴は?問題点・失敗例・大企業との違い

M&Aの代表的な5つの手法

M&Aを実施する際に用いられる手法は、主に5つあります。以下で詳しく解説します。

株式譲渡

「株式譲渡」とは、株式の売買により会社の経営権を譲受側に移行する手法です。株式取引のみであるため、手続きをスムーズに勧められるという特徴があります。

| メリット | 譲渡側 | ・債務者保護手続きが不要 ・独立性が維持しやすい |

| 譲受側 | ・譲渡側の従業員との再契約が不要 | |

| デメリット | 譲渡側 | ・すべての株式を売却する場合、株主全員の同意が必要 |

| 譲受側 | ・不要な不動産や簿外債務を引き継ぐ恐れがある ・対価として金銭が必要 ・譲渡側が存続することで、シナジー(相乗効果)の発揮に時間を要する場合がある |

事業譲渡

事業譲渡では、譲渡側の事業、資産、権利などの一部を選んで売買取引を行います。人材のほか、ソフトウェアやノウハウ、技術といった無形資産も譲渡対象です。

| メリット | 譲渡側 | ・譲渡対象の資産が少額の場合、手続きが容易 |

| 譲受側 | ・必要な資産のみが対象のため、コスト(費用)を抑えられる ・不要な資産や簿外債務を引き継ぐリスクが低い | |

| デメリット | 譲渡側 | ・株主総会が必要 ・従業員や取引先への対応が必要 |

| 譲受側 | ・資産の所有権や従業員、取引先の契約の移転手続きが必要 ・不動産移転の場合、取得税や登録免許税が発生する ・対価として金銭が必要 |

株式交換

「株式交換」とは、完全子会社となる企業の株式と、完全親会社の株式を交換する手法を指します。

| メリット | 譲渡側 | ・譲受企業の配当金の受領権利を得られる |

| 譲受側 | ・譲受資金の準備が不要 ・譲渡側企業は別法人なので、経営統合が進めやすい | |

| デメリット | 譲渡側 | ・親会社が未上場企業の場合、子会社で取得した株式の現金化が困難 |

| 譲受側 | ・株式交付により、株主構成に影響がある |

会社分割

会社分割は、事業の権利義務の全部、または一部を分割して承継します。複数の会社がそれぞれの事業を対象に行うことが可能です。「吸収分割」と「新設分割」に分けられます。

吸収分割とは、分割した権利義務を既存の会社に承継することを指します。新設分割とは、分割した権利義務を新設の会社に承継することです。新規合併会社を設立する際に、活用されやすい方法になります。

| メリット | 譲渡側 | ・特定の事業のみを切り離すことができる |

| 譲受側 | ・譲受資金の準備が不要 ・シナジー(相乗効果)を早期に発揮できる | |

| デメリット | 譲渡側 | ・株主総会の特別決議で3分の2以上の合意が必要 |

| 譲受側 | ・簿外債務を引き継ぐ恐れがある ・一部の業種では、許認可の再取得が必要 ・株式交付により、株主構成に影響がある |

吸収合併

合併は、「吸収合併」と「新設合併」の2つに区分されます。「吸収合併」とは、合併する企業のうち1社が存続し、他の会社のすべての権利義務を吸収することを指します。「新設合併」においては、合併するすべての企業が一度解散し、新設した会社にすべての権利義務を承継させます。

| メリット | 譲渡側 | ・従業員の雇用契約も譲受側に引き継げる |

| 譲受側 | ・シナジー(相乗効果)を早期に発揮できる ・譲受資金の準備が不要 | |

| デメリット | 譲渡側 | ・会社がなくなる |

| 譲受側 | ・譲渡側のシステムや文化の統合に時間がかかる |

▷関連:M&A手法の種類は?広義と狭義・スキームの選択・事例も紹介

M&Aの成功ポイントのまとめ

M&Aの成功には、目的の明確化、デューデリジェンスの徹底、PMI計画の策定など、段階ごとの適切な対応が不可欠です。譲渡オーナーは誠実な情報開示と適正な価格設定を、譲受企業は戦略的な投資判断とシナジー効果の現実的な評価を行うことが重要です。専門的な知識と経験を持つアドバイザーの支援を早期から得ることで、M&A成功の確率を大幅に高めることができます。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社として15年以上の実績を持ちます。中小企業M&Aに特化し、経験豊富なM&Aアドバイザー、公認会計士、税理士が多数在籍しています。M&Aによる第三者承継だけでなく、社内承継や親族内承継など、お客様の状況に応じた最適な選択肢をご提案します。完全成功報酬制のため、途中費用はかかりません。お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介