事業の選択と集中等のため、子会社の売却を検討することがあります。本記事では、その場合の売却方法やメリット・デメリット、売却の流れ、税金などを解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

子会社売却とは

子会社売却とは、一般に、親会社が所有する子会社株式を第三者に譲渡することです。企業規模を問わず、M&Aによる子会社の譲渡が、さまざまな企業で行われています。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

子会社株式を譲渡する理由

子会社売却を実施する理由は、典型的には以下のようなものです。

- 業績不振の子会社を手放す

- 親会社の経営再建を実現する

- 親会社の事業に関係のない事業を切り離せる

親会社に関連性の薄い事業を子会社が行っている場合、シナジー(相乗効果)が期待できません。関連性の薄い事業を行う子会社を譲渡することで、親会社の事業に関係のない事業を切り離せます。

▷関連:コングロマリットとは|有名企業の例・ディスカウントの解消方法

カーブアウトとも言う

カーブアウトの意味は、企業が子会社や事業部門の一部を切り出し、第三者に売却したり新会社として独立させたりすることです。元々、カーブアウトは「全体から一部を切り出す」ことを意味し、M&Aにおいては「子会社や事業の一部を切り出して売却し、独立させること」の意味で使われることが一般的です。

カーブアウトが注目される理由

選択と集中につながることが、カーブアウトが注目を集めている理由としてあげられます。選択と集中とは、経営の効率化を目指し、多角化経営から特定の事業分野に経営資源を集中する方針に転換することです。人手不足の深刻化や激しい国際競争などを理由に、近年国内企業は経営の効率化や事業再編を進める必要が生じています。カーブアウトは、このような動きを推進するにあたって有効な手段の一つです。

スピンオフとの違い

カーブアウトとスピンオフとの違いは、事業などの分離後に完全独立させるか、資金提供などのサポートを継続的に行うかという点です。カーブアウトでは分離した事業は完全に独立化させるため、以降の面倒は基本的にみません。

しかし、スピンオフでは組織として切り離しをするものの、以降も継続的にサポートすることが主体となっています。スピンオフは一見独立する新会社に事業が移っているようには見えるものの、資本提携は結ばれている状態です。そのため、元会社のブランド力やライセンスを活用できるというメリットがありますが、元会社の介入なしに新しい事業を展開していく完全な独立体制をとれないというデメリットがスピンオフにはあります。

カーブアウトのメリット

売却する親会社側から見ると、主力事業への集中、不採算事業の切り離し、資金調達の手段として選択されることが多くなっています。カーブアウトで新規事業を独立させることにより、意思決定をスムーズにすることも注目を集める理由です。

母体会社が売却益を得られる点や収益性を改善できる点もメリットです。また、切り出された事業側にとっては、親会社の制約から解放され、迅速な意思決定が可能となり、成長スピードが向上する可能性があります。

▷関連:カーブアウトとは?事業部門を分離売却する手法・スピンオフとの違い

カーブアウトの事例

日本企業がカーブアウトした実例は多くありますが、有名企業では例えば以下の成功事例があります。

| 企業名 | カーブアウトの概要 | 成功のポイント |

|---|---|---|

| ソニーとVAIO | ・VAIOは元々SONYのパソコンブランド ・2014年にVAIO事業を投資ファンドとカーブアウトを行った ・VAIO株式会社となった | ・SONYは当時不採算部門であったパソコン事業を切り離し、ほかの強み分野へ資源を集中することができた ・VAIO事業も親会社と切り離され新会社となることで、ファンドの資金調達能力や経営ノウハウを活用しつつパソコンに特化した企業となり、強みを発揮できている |

| イトーヨーカ堂とセブンイレブン | ・イトーヨーカ堂がセブンイレブンをカーブアウトした ・従来のスーパーマーケット型の小売りスタイルから切り離した ・小規模店舗に特化するというコンセプトのもとでカーブアウトを行った | ・今まで日本になかった新しい小規模店舗のブランドを確立している ・スーパー型店舗とコンビニ型店舗がお互いに食い合うことなく、効率的な事業運営に成功している |

両事例とも、親会社は経営資源を強み分野に集中でき、切り離された事業は独立企業として専門性を発揮することで、双方にメリットをもたらす結果となっています。

▷関連:近年のM&A事例|最近の有名な事例・中小企業の成功事例も紹介

子会社売却4つの手法

子会社を譲渡する際に用いられる手法について解説します。

株式譲渡

株式譲渡とは、子会社の株式を譲受側に譲渡する手法です。株式を100%譲渡するケースと、一部を譲渡するケースがあります。

事業譲渡

事業譲渡とは、切り離したい事業で新会社を設立し、子会社として譲渡する手法です。有形資産に加えて、人材や取引先との関係、ノウハウなども含め、一括して譲渡します。事業譲渡の場合、消費税の課税対象になります。

会社分割+株式譲渡

会社分割とは、子会社の事業を切り出すことによって、新法人を設立し、新法人の株式を第三者に譲渡する手法です。会社分割を行う場合、譲受側に簿外負債を引き継ぐリスクがないといったメリットがあります。

スピンオフ

子会社株式を親会社の株主に現物配当し、親会社と子会社が株主を頂点とする兄弟会社を形成する方法です。税制適格要件を満たすことで、課税が繰り延べられます(適格株式分配)。もっとも、税制上の使い難さ等があり、利用例は僅かです。

▷関連:M&Aスキームの種類は?広義と狭義・手法の選択・事例も紹介

子会社売却のメリット・デメリット

株式譲渡を活用した子会社の譲渡には、どのようなメリットとデメリットがあるのでしょうか。

メリット

まずは、子会社売却のメリットについて解説します。

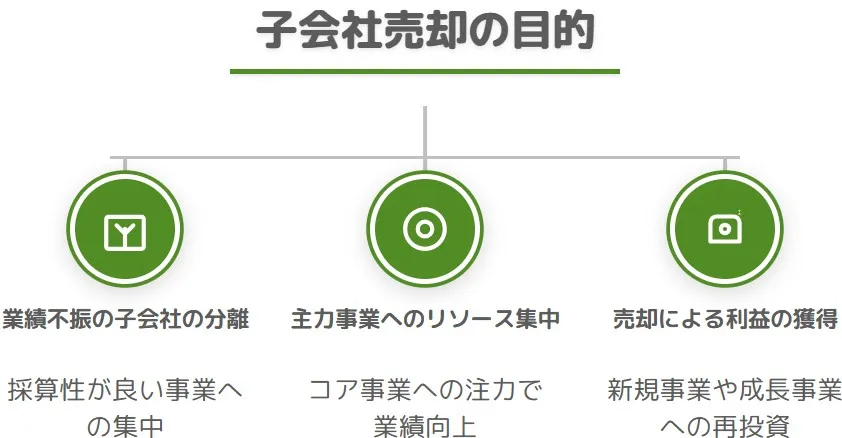

業績不振の子会社を切り離せる

子会社が業績不振である場合、子会社の譲渡により、切り離すことができます。業績不振の子会社を切り離すことで、採算が良い事業に集中できるというメリットもあります。

主力事業にリソースを集中できる

主力事業にリソースを集中できるのも、メリットのひとつです。コア事業や採算の取れる事業にリソースを割けるようになり、業績向上が期待できます。

売却益を得られる

子会社売却によって、会計上の売却益と、キャッシュベースの譲渡代金が得られます。これらを活用して、ほかの事業や、成長の見込みがある事業などに投資ができます。

デメリット

子会社の譲渡にはデメリットもあります。

企業イメージやブランド力が低下する恐れがある

子会社売却を行うことで、培ってきた企業イメージやブランド力が低下する恐れがあります。特に、子会社が企業の象徴である場合には、グループ全体の業績に影響する可能性もあるため、子会社を切り離す際には、十分な検討が必要です。

人材やノウハウが流出する

株式譲渡を活用した子会社売却では、人材やノウハウも譲渡することになります。人材やノウハウが他社に移ることで、親会社に勤める従業員が不信感を抱く可能性もあります。そのため、離職などのトラブルが生じるケースもあります。

クロージング(成約)までに時間がかかる

子会社売却は、クロージング(成約)までに3~6ヶ月ほどを要します。一連の手続きに時間がかかるため、余裕をもったスケジュールを組まなければなりません。

▷関連:M&Aのメリットとデメリットを網羅!全関係者の立場と手法別に解説

子会社売却の流れ

子会社株式を譲渡する際の手続きの流れを整理した表は以下の通りです。

| ステップ | 主な内容 |

|---|---|

| 1. M&Aの準備 | ・M&Aの準備をする ・子会社の譲渡における戦略を策定する段階であるため、方向性を明確にする ・戦略を策定するにあたっては、譲渡の目的やスケジュールを決定することで、譲渡先の選定や条件の決定がしやすくなる ・子会社の譲渡に適したスキームの検討も重要 |

| 2. 親会社から子会社に株式譲渡承認の請求 | ・親会社から子会社に対して、株式譲渡の承認を請求する手続きが必要になる ・親会社は、譲渡株式の種類、譲渡先を明示した書面を子会社に提出する |

| 3. 親会社が臨時取締役会の開催 | ・親会社が取締役会設置会社であり、かつ子会社株式が重要な資産に当たる場合、取締役会での決議が必要 ・親会社では、臨時取締役会を開催する |

| 4. 子会社から親会社に株式譲渡承認の通知 | ・株式譲渡の承認後は、子会社から親会社に対して、その旨の通知が必要 ・子会社は、親会社から株式譲渡の承認請求を受けた日から2週間以内に、臨時株主総会を開催する必要がある ・2週間以内に承認通知を行わないと、請求を承認したものとみなされる |

| 5. 親会社と譲受側で株式譲渡契約の締結 | ・子会社からの承認通知を受け取ったら、親会社と譲受側で株式譲渡契約を締結する ・株式譲渡契約の締結をもって譲渡が成立するため、契約内容について十分に検討する必要がある ・契約内容には、株式の対価、支払い期日、株式譲渡の効力発生日を明記する |

| 6. 子会社に株主名簿の書換請求 | ・親会社と譲受側の共同で、子会社に株主名簿の書換請求を行う ・株主名簿が書き換えられることで、対外的に株主であることを証明できるため、重要な手続きのひとつ |

| 7. 譲受側に株主名簿記載事項証明書の交付 | ・譲受側が子会社に対して、株主名簿記載事項証明書の交付を請求する ・子会社が株主名簿記載事項証明書を交付することで、一連の手続きが完了する |

各ステップの内容を理解し、適切に手続きを進めることで、円滑な子会社株式の譲渡が実現できます。

▷関連:「中小企業には友好的M&A」の理由・敵対的買収との違い・手法とは

みつきコンサルティングが仲介した子会社売却の事例

みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、一部事業または子会社を切り出して譲渡した事例をご紹介します。

より高いシナジーを求め出口戦略を指名提案で実現

譲渡企業:臨床研究支援(売上約2億円)

譲受企業:医療製薬支援(売上約100億円)

スキーム:子会社株式の譲渡

5年前にM&Aで取得した臨床研究支援会社が当初期待したシナジー不足により出口戦略を検討。医療・製薬ネットワークを持つ企業から提案を受け子会社を譲渡。

経営難からの選択と集中で大手薬局へ承継

譲渡企業:調剤薬局(売上約2億円)

譲受企業:調剤薬局(売上約130億円)

スキーム:子会社株式の譲渡

調剤薬局がコロナ禍による経営難と選択と集中を背景に、82社打診で18社から金額提示を受け、債務超過解消を経て大手薬局チェーンに子会社を譲渡。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

子会社売却の注意点

子会社株式の譲渡を進めるにあたって注意すべき点について解説します。

売却価格は慎重に決める

子会社売却におけるバリュエーションは複雑であるため、専門家のサポートを受けて、適切な売却価格での契約をしましょう。譲受側は、必ずしも譲渡側の条件で契約するとは限らないため、柔軟な交渉が必要です。

従業員の離職に留意する

子会社の譲渡を行うことで従業員が将来に不安を抱き、離職を検討する恐れがあります。従業員の離職を防ぐためには、適切なタイミングで子会社の譲渡に関する説明を、丁寧に行うことが重要です。

売却後の子会社の従業員の処遇

子会社の譲渡が行われる場合、従業員にとっては、どのように処遇が変化するのかが重要です。

従業員の地位

子会社の譲渡が成立しても、株主(親会社)が変わるだけのため、一般に従業員の雇用形態や役職に変更はありません。とはいえ、子会社の譲渡や今後の処遇に対する丁寧な説明が、従業員の不安解消や離職防止のために不可欠です。

従業員の給与

子会社の譲渡が成立した場合、給与は維持されるのが一般的です。ただし、その後の業績によっては、変更されるケースもあります。

▷関連:M&A後の雇用リストラはない!従業員への影響・伝えるタイミング

競業避止義務の有無を確認する

子会社の譲渡では、株式譲渡契約書に競業避止義務が課せられるケースが多数あります。親会社や他の子会社で同様の事業を行っている場合には、影響が及ぶ可能性があるため、注意が必要です。

M&Aの専門家に相談する

子会社売却の手続きを進めるためには、法律や財務などの専門知識が必要です。失敗やトラブルを防ぐためにも、M&A仲介会社などの専門家のサポートを得ながら進めることが重要です。

子会社売却に伴う税務

株式譲渡における子会社売却では、いくつかの税金が課せられます。ここからは、子会社の譲渡に伴う税金について解説します。

親会社に法人税がかかる

親会社には、売却益に対して法人税が課せられます。法人税の税率は33~36%と、企業によって異なるため、事前の確認が必要です。

配当を受ける場合は税金がほぼかからない

子会社売却に先立って、その子会社から配当を受ける場合、税金は殆どかかりません。また、譲渡対価と同額の配当を、子会社から親会社に実施することで、子会社の企業価値が減少し、廉価での譲渡が可能になります。この場合は、子会社株式の売却益が発生せず、この部分についても税金がかかりません。

ただし、税制改正によって海外子会社についてはこの方法が使用できなくなりましたので注意が必要です。

把握しておきたい税金対策

子会社の譲渡において、把握しておきたい税金対策について解説します。

最適なタイミングを選ぶ

法人税は、事業年度に発生した所得を合算し、算出されます。親会社の年度決算が、赤字のときに譲渡することで、赤字と譲渡益が相殺され、法人税の節税につながります。

親会社に不要資産を移動する

譲渡前に子会社の不要な資産を移動し、整理しておくことも有効です。不要資産を移動しておくことで子会社の売却価格が下がり、節税につながります。

事業譲渡と比較する

株式譲渡だけではなく、事業譲渡を検討することも重要です。事業譲渡を選択した場合、納税額を抑えられるケースもあります。株式譲渡と事業譲渡を十分に比較し、自社に最適な手法を選びましょう。

子会社売却のまとめ

子会社株式の譲渡は、業績不振の事業を切り離し、主力事業にリソースを集中できる有効な手法です。株式譲渡による売却が一般的ですが、売却価格の算定や税務処理が複雑であり、親会社には売却益に対して法人税が課せられます。従業員の処遇や競業避止義務など、留意すべき点も多岐にわたるため、専門家のサポートを得ながら進めることが重要です。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社として15年以上の実績を持ちます。中小企業のM&Aに特化し、経験豊富なM&Aアドバイザー、公認会計士、税理士が多数在籍しています。企業価値算定や事業計画書の策定、海外子会社の譲渡についてもバンコク拠点と連携した支援が可能です。子会社売却をご検討の際は、ぜひ当社にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月19日経営者の引退とM&A|会社売却で残す創業者利益と雇用の判断

2026年6月19日経営者の引退とM&A|会社売却で残す創業者利益と雇用の判断- 2026年6月18日親族外承継とM&A|親族内承継との違いと第三者承継の進め方

- 2026年6月18日事業承継の株式譲渡|会社売却スキームとの違い・選び方と税金

- 2026年6月18日M&Aファイナンス|会社買収の資金調達と個人保証解除の進め方