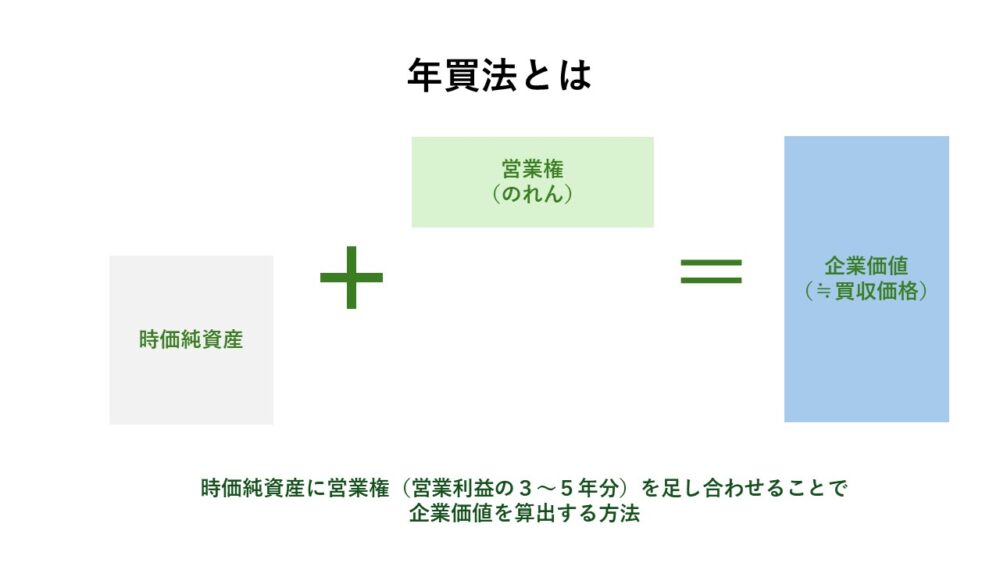

年買法(年倍法)とは、譲渡対象企業(事業)の時価純資産に、利益等の複数年分(3〜5年分など)を加えて、株式価値(事業価値)を計算する評価方法です。 利益等の複数年分は「のれん」と呼ばれます。本記事では、この評価方法について詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

年買法(年倍法)とは

年倍法とは「純資産+年間利益×〇年分」という計算式で会社の価値を評価する方法です。読み方は「ねんばいほう」です。

株式価値 = 時価純資産 + 基準利益×年数倍率(3年~5年など)

例えば「純資産+年間利益×3年分」なら、純資産が1億円で年間利益が2,000万円の会社は「1億円+2,000万円×3=1億6,000万円」と計算します。計算が簡単でわかりやすいため、最初の目安としてよく使われます。

後述する「コストアプローチ」という評価方法の一種になります。ただし、この方法だけでは会社の将来性やリスクなどを十分に反映できないため、他の方法と併せて使うことが大切です。

会計知識が少しあれば純資産から計算できる

年倍法の特徴は、最低限の会計知識があれば簡単に理解できる点になります。基準利益には決まりがなく、営業利益や経常利益などの税引前の概念が用いられることが一般的です。また、年数倍率となる3年~5年という期間は、業種や市場、利益水準や負債の額など対象会社によって異なります。

ソフトウェア開発やAIなどのIT関連業種のように収益性が高い業種や、M&Aにおける人気業種では、長い年数倍率が使われ、逆にOLDビジネスや斜陽産業など人気が低い業種では短い年数倍率が使われることになります。「時価純資産」とは、貸借対照表の数値を時価評価(含み損益や簿外債務を考慮)した後の純資産を言います。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

年買法(年倍法)による計算方法

それでは、具体的な計算方法を見ていきましょう。

中小企業庁による年買法の計算式

年倍法は、企業価値を簡便的に算出できるため、中小企業庁から出ている「経営者のための事業承継マニュアル」の中でも(年買法という表現ではありませんが)企業価値算定方法の一つとして紹介されています。中小企業庁が紹介している算定事例では、

時価純資産 + のれん代 = 企業価値

とされており、

のれん代 = 年間利益※ × 一定の年数倍率

※ 利益の基準はケースによって異なる

として計算されています。

あくまでも目安と考える

M&Aにおける企業価値とは、最終的に譲渡側と譲受側の交渉で合意される価格であり、対象会社の資産・負債の状況、収益やキャッシュフローの状況、市場相場の状況などを総合勘案して算定されます。年倍法は、企業価値を簡便的に算出できることが特徴ですが、年数倍率の設定が恣意的になり易い等の難点ががあるため、その算定結果は目安としてとらえる方が良いでしょう。

▷関連:時価純資産法とは?簿価を修正する計算方法・のれん営業権とM&A

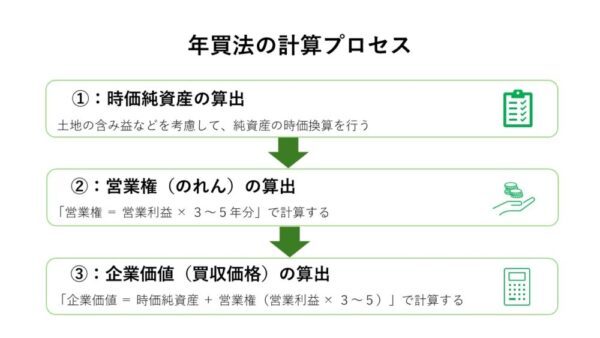

年倍法の具体的な計算例

年倍法による企業価値評価の計算プロセスを解説します。自社の企業価値算定時やM&Aを検討している経営者の方は参考にしてください。

事例前提

- 簿価純資産:5億円、土地の含み益:2億円

- 売上高:8億円、営業利益:1億円

計算過程

年倍法では、まず簿価純資産から出発して、時価純資産額を導きます。その後、営業利益に年数倍率を乗じて「のれん代」を算出し、時価純資産額に「のれん代」を加えます。

上記の例では、簿価純資産800百万円に対して、土地の含み益が40百万円となっているため、時価純資産は、

簿価純資産 5億円 + 土地の含み益 2億円 = 時価純資産 7億円

となります。次に、時価純資産に加算する「のれん代」を算出します。ここでは営業利益の3年分が「のれん代」と仮定すると、

営業利益 1億円 × 3年=のれん 3億円

となります。それぞれ計算した時価純資産と「のれん代」を合算して、株式価値を算定します。

時価純資産 7億円 + のれん 3億円=株式価値 10億円

M&Aでの「のれん」とは

M&Aにおける企業価値評価では、「のれん」という概念が重要となります。「のれん」とは、企業のノウハウやブランド力、取引先や人材など、将来的な収益を生み出す可能性がある無形資産(現在数値化できない価値を持つ資産)を指します。

「のれん」は、一般的に時価純資産額と譲渡価格の差額を指します。年倍法では、利益に年数倍率を乗じた金額が「のれん」に該当します。実際に何年分の利益を生み出すかは不確定なため、どのくらいの年数倍率を加算するかは算出する人の主観になり理論的な根拠がないことから、M&Aの企業価値算定時に年倍法を使用する際は、注意が必要です。

▷関連:M&Aの「のれん」が償却不要になる?計算方法・仕訳・償却期間とは

年買法(年倍法)と他の評価方式との関係

ここでは、M&Aにおいて用いられる主要な3つの企業価値算定方法について解説します。企業価値算定の際の参考にしてください。

コストアプローチ

コストアプローチは、貸借対照表の純資産をもとに企業価値を評価する方法を言います。主な算出方法としては、簿価純資産法と時価純資産法があります。簿価純資産法は、貸借対照表の簿価純資産額を企業価値とする方法です。時価純資産法は、資産および負債を時価評価した際の純資産を算出し企業価値とする方法を言います。

コストアプローチのメリットとデメリットを下表に整理しました。

| メリット | デメリット |

|---|---|

| 純資産を企業価値とするため、理解しやすい 貸借対照表の純資産をもとに評価するため、シンプルで分かりやすい計算方法です。資産から負債を差し引くという直感的な仕組みで企業価値を算出できます。 複雑な指標や市場に左右されないため、評価がブレにくい 市場の変動や将来予測などの不確実な要素に影響されず、一定時点の貸借対照表という客観的な財務データに基づいて評価を行うため、評価結果が安定しています。 個別に資産、負債を分析するため、客観的な評価となる 企業が保有する資産および負債を個別に調査・分析して価値を算出するため、主観が入りにくく客観性の高い評価が可能です。財務諸表という明確なデータを基準とするため、第三者にも説明しやすい評価方法です。 | 事業の収益性や将来性を企業価値に反映されない 貸借対照表の純資産のみに着目するため、企業の将来的な収益力や成長性、競争優位性といった事業の収益性や将来性が企業価値に反映されません。そのため、現段階では純資産が少なくても将来の成長が期待される企業や、無形資産が価値の源泉となっている企業の評価には適していません。 |

▷関連:コストアプローチとは?種類・計算方法・メリットとデメリット

インカムアプローチ

インカムアプローチは、将来得られる利益や配当などをベースに事業価値算出し、算出した対象会社の事業価値に非事業価値を加算することにより企業価値を評価する手法を言います。インカムアプローチで最も多く活用される方法としては、DCF(ディスカウントキャッシュフロー)法があり、フリーキャッシュフローを現在価値に割り引いて企業価値を算出します。その他にも、将来得られる収益を現在価値に落とし込む収益還元法や、株主に還元される配当金をベースに算出する配当還元法などがあります。

▷関連:DCF法とは?企業価値と株価の計算事例・割引率をわかりやすく解説

インカムアプローチのメリットとデメリットを下表に整理しました。

| メリット | デメリット |

|---|---|

| ファイナンス理論に基づくため、理論的な算出が可能 ファイナンス理論に基づいた評価手法であるため、理論的かつ体系的な算出が可能です。将来キャッシュフローを現在価値に割り引くという確立された計算手法により、論理的根拠をもって企業価値を説明できます。 将来性、成長性を企業価値に反映させることができる 将来獲得される利益やキャッシュフローをもとに評価するため、企業の将来性や成長性を企業価値に反映させることができます。特に成長企業やIT企業など、将来の収益力が高い企業の評価に適しています。 市場変動の影響を受けにくい 企業固有の収益力や事業計画に基づいて評価するため、株式市場の短期的な変動や市況の影響を受けにくい特徴があります。企業の本質的な価値を捉えやすい手法です。 | 事業計画などをベースに将来性を考慮し算出されるため、恣意性が働きやすく客観性が薄い 事業計画などをベースに将来性を考慮し算出されるため、恣意性が働きやすく客観性が薄くなります。将来予測に基づくため、作成者の主観や期待が入り込みやすく、評価結果にバラツキが生じる可能性があります。 対象会社の将来予測のみだけでなく、市場や事業環境の将来予測も必要となるため、算出根拠や前提の設定が難しい 対象会社の将来予測のみだけでなく、市場や事業環境の将来予測も必要となるため、算出根拠や前提の設定が難しいです。割引率の設定や成長率の見積もりなど、専門的な知識と経験が求められ、前提条件によって評価額が大きく変動します。 |

▷関連:インカムアプローチとは?種類・計算方法・メリットとデメリット

マーケットアプローチ

マーケットアプローチは、同業他社のM&A事例や類似業種の株価比較を参考に企業価値を評価する方法を言います。算出方法としては大きく3つあり、類似取引の譲渡価格を参考に企業価値を算出する類似取引比較法、対象会社と類似する企業(上場会社)の株価を参考に企業価値を算出する類似会社比較法(いわゆるマルチプル)、譲渡対象企業の株式が市場で取引されている価格を譲渡価額とする市場株価法があります。

▷関連:類似会社比較法とは? EBITDAマルチプルによる企業価値の計算式

マーケットアプローチのメリットとデメリットを下表に整理しました。

| メリット | デメリット |

|---|---|

| 事例に基づいて算出するため客観性がある 実際の市場取引や類似企業の株価など、客観的なデータに基づいて評価を行うため、評価結果の説得力が高く、第三者にも受け入れられやすい特徴があります。市場で公開されている情報を活用するため、恣意性が排除されやすく信頼性の高い評価が可能です。 算出方法が比較的容易 公開されている市場データや取引事例を参照するため、複雑な将来予測や詳細な内部データ分析を必要とせず、比較的シンプルかつ迅速に企業価値を算出できます。専門的な財務モデリングの負担が軽減され、評価プロセスが効率的です。 市場の相場を反映が可能 株式市場やM&A市場における実際の取引価格を反映するため、現実的で市場感覚に即した評価が実現できます。市場の需給関係や業界動向を企業価値に取り込むことができ、リアリティのある数値が得られます。 | 類似企業や類似取引の選定に恣意性が入る可能性がある どの企業や取引を類似と判断するかは評価者の主観に左右される側面があり、選定基準によって評価結果が変動する可能性があります。類似性の判断には専門的な知見が必要となります。 比較する上場会社で、類似企業が見つからない可能性がある 評価対象企業が特殊な事業を営んでいる場合や、ニッチな業界に属している場合、適切な類似企業や類似取引が存在しないことがあります。この場合、マーケットアプローチの適用が困難となり、他の評価手法を検討する必要があります。 評価対象企業の強みや弱み、特徴などが反映されにくい 類似企業との比較に基づく評価であるため、評価対象企業固有の競争優位性、独自技術、経営陣の能力、ブランド力などの個別的な強みや特徴が企業価値に十分に反映されにくい傾向があります。画一的な評価になりやすい点に注意が必要です。 |

▷関連:マーケットアプローチとは?種類・計算方法・メリットとデメリット

年倍法はコストアプローチとインカムアプローチの混合

これまで解説した通り、企業価値評価には3つの評価手法がありました。年倍法は、純資産額に基づいて評価を行うコストアプローチと将来の営業活動から生み出される利益を考慮し評価するインカムアプローチを複合した評価方法と言えます。これまでに紹介した3つの評価方法にそれぞれメリット・デメリットがあるように、年倍法にもメリット・デメリットがありますので下記を確認してみてください。

年買法(年倍法)のメリット

- 現在の資産と負債のバランスと将来性を加味し評価が可能

- 複雑な計算が不要で理解しやすい

- 誰が評価しても大きな誤差を生まない

年買法(年倍法)のデメリット

- ファイナンス理論に基づかないため、理論的な評価でない。

- 過去の実績をベースに算出するため、将来の市場環境や景気などが考慮できない。

- のれん代の加算額など恣意性が入るため、譲渡側と譲受側の主張が異なる可能性が高い。

年買法(年倍法)の適正年数の考え方

年倍法は、時価純資産にのれん(営業利益などの基準利益に年数倍率を掛けた金額)を加算することで企業価値を算出する手法でした。複雑な計算方法を用いず簡便的に算出できるため、中小企業のM&A取引において多く使用されています。

しかし、年倍法で用いる年数倍率は、将来性を反映する意味もあり恣意性が入る可能性を排除することができません。譲渡側と譲受側の双方が納得できる年数倍率を設定することが重要となります。年倍法における年数倍率は、一般的に3年から5年と言われていますが、事業や市場、対象会社の財務状況を考慮し、譲渡側と譲受側で交渉することになります。

相場は3年(3倍)前後が多い

M&A業界で人気のある業種では、比較的大きい年数倍率の加算も散見されますが、事例などを見ると3年程度の年数倍率が相場になってきているようです。基準となる利益が1億円などになると年数倍率1年加算で企業価値が1億円変動することから、2.5年や3.5年など年数倍率を小刻みに設定するケースもあります。また、年倍法のみの評価ではなく、他の手法による企業価値算定結果なども踏まえ、M&Aの取引価額を交渉することをお勧めします。

年買法(年倍法)の注意点

中小企業のM&Aでは、年倍法が簡便的な評価手法として広く定着しています。譲渡側・譲受側の双方にとって理解し易く、交渉が効率的に進めることを優先していることが理由の一つです。しかしながら、年倍法は過去の利益に基づく評価であるため、将来の収益を保証できないことや市場や事業環境の変化を考慮できないなどの問題点があります。

このため、仮に年倍法による算定結果が適正価値であったとしても、譲受側としてはM&Aに投じた資金の回収が想定よりも長くなったり、予想収益が保証できないリスクを抱えながらM&Aを実行することになります。年倍法は、企業価値評価の本質を見極めることが難しく、過大評価や過少評価のリスクが存在するため、年倍法のみでの企業価値評価だけでなく、他の評価方法でも企業価値を算出し総合的に判断することが重要となります。

▷関連:簿外債務とは?M&Aに潜む粉飾例・発見方法と企業買収リスク

企業価値を高める要素

年倍法における企業価値を向上させるポイントについて解説します。将来、事業拡大や事業承継の選択肢としてM&Aを見据える経営者の方は、参考にしてみてください。

資産価値を高める

年倍法の算出方法は、時価純資産額に基準利益(営業利益・計上利益など)の年数倍率を加えたもの、になります。純資産額を増やすことで企業価値が向上することは言うまでもありませんが、純資産額は企業の事業活動(利益を増加・負債を減少など)の蓄積によって形成されるため、短期間で増加させることは困難と言えます。健全な経営や無駄なコストの削減など、日々の積み重ねが重要となります。

収益力を上げることが基本

指標となる利益(営業利益・経常利益・税引後利益など)を増やすことは企業価値の上昇に直結します。M&Aにおける年倍法では、設定した基準利益に年数倍率を掛け合わせて企業価値を算出します。基準利益の額が大きいほど年数倍率を掛けた際の加算額が増加しますので、基準利益そのものの増大は極めて重要になります。

無形資産の価値を高める

営業権(のれん)などの無形資産の価値を高めることで、企業価値が向上します。重要なのは企業が持つ無形資産を正確に認識し、M&Aでは、人材や技術力、取引先との関係、ノウハウ、顧客ネットワークなど数値化できない無形資産も評価の一つとなります。この無形資産の価値を高めることで、年数倍率の倍率を大きくする交渉をやりやすくなります。また、譲受側の買収意欲を向上させることにより、お相手候補先が増えたり、譲渡価格を高めることに繋がるでしょう。

▷関連:M&Aでの営業権とは?メリット・高く評価される方法・算定手法

よくある質問|年買法(年倍法)による企業価値評価

弊社に多く寄せられる年買法に関するFAQを紹介します。

いいえ、これはあくまでも目安の一つです。買い手はより詳しい要素を考慮して会社の価値評価(バリュエーション)を行うことがあります。このような年買法だけで売却額が決まるわけではなく、むしろ売り手はその計算だけを信じると損をしてしまう可能性もあります。M&A仲介会社などが「相場はこれくらい」と言うこともありますが、それが会社の本当の価値を表しているとは限りません。

買い手は、会社の純資産だけでなく、将来どれだけ儲かるか、成長する可能性、リスク、そして投資した資本に対する見返り(ROIC)などを総合的に見ます。年買法(「純資産+年間利益×〇年分」で計算する方法)を基本としながらも、EBITDA(税引前利払前償却前利益)倍率などの指標を使ったマルチプル法や、将来のキャッシュフローを予測するDCF(ディスカウントキャッシュフロー)法なども組み合わせて評価することも珍しくありません。それぞれの方法で出た結果は、会社の個別の事情によって大きく変わることがあります。

マルチプル法は、会社の特定の財務数値に一定の倍率をかけて価値を評価する方法です。例えばEBITDA(税引前利払前償却前利益)に業界の相場倍率をかけます。EBITDA以外にも売上高や営業利益などが使われることもあります。業界の相場を反映できる点が強みですが、個別会社の特性を完全に反映するのは難しいという弱点もあります。

DCF法は、その会社が将来生み出すと予測されるお金(キャッシュフロー)を現在の価値に換算する方法です。買い手は、譲受した会社が将来どれだけのキャッシュを生み出すかを予測し、そのリスクを考慮した割引率を使って現在の価値を計算します。年買法では十分に反映できない将来の成長性やリスクを考慮できるため、理論的な評価方法とされています。ただし、将来予測や割引率の設定が難しく、専門的な知識が必要です。

会社の価値を正確に把握するには、一つの方法だけでは不十分なことがあります。それぞれの方法には長所と短所があるからです。

・年買法:簡単でわかりやすいが、将来性やリスクを反映しにくい

・マルチプル法:業界の相場を反映できるが、個別の特性を完全に反映しにくい

・DCF法:将来性やリスクを反映できるが、予測や計算が複雑

まずは年買法で基本的な目安を出し、必要に応じて、マルチプル法で業界相場と比較し、さらにDCF法でより詳しい分析をするという複眼的な見方をすることで、より正確な会社の価値が分かる可能性があります。

個性の評価とは、会社の持つ特別な強みや将来性を考慮した評価です。例えば、高い成長が見込める、市場での競争に強い、安定してキャッシュを生み出す仕組みがあるなどが挙げられます。同じような利益や純資産の会社でも、これらの要素によって買い手の評価は大きく変わります。年買法では捉えきれない部分も、マルチプル法やDCF法を組み合わせることで、こうした個性を評価に反映させることができます。

成長性や将来性が高い会社は、単純な「利益の何倍」という評価ではなく、より高い価値評価が期待できます。買い手は、将来の収益増加や市場拡大の可能性を考慮し、年買法で出した基本的な価値に成長分のプレミアムを加えたり、DCF法などを用いて現在の価値を高く評価したりする傾向があります。ただし、その成長予測がどれだけ確実かというリスクも評価の重要な要素となります。

買い手にとって魅力的な会社は、高い成長性が見込めるだけでなく、その成長のブレが少なく安定していること、そして投資した資本に対して効率的にお金を回収できるROICが高いことです。また、帳簿上の利益が出ていても実際のキャッシュフローが伴っていない会社は評価が低くなる傾向があります。これらの特徴は年買法だけでは十分に評価できないため、マルチプル法やDCF法も組み合わせて総合的に評価します。

シナジー効果とは、買い手が自分の会社と買う会社を組み合わせることで生まれる相乗効果のことです。シナジー効果が大きいと見込まれる場合、買い手は単独の価値よりも高い金額で買収する可能性があります。例えば、販売チャネルの共有、コスト削減、技術の融合などがシナジー効果の例として挙げられます。売り手は、自社の強みが買い手の事業にどのように役立つかを具体的に示すことで、より高い評価を引き出すことができます。

売り手がより高い評価を得るためには、まず自社の強みや将来性を客観的に分析し、それを論理的に説明できる準備が必要です。年買法の基本的な考え方を押さえつつ、マルチプル法やDCF法的な視点も理解し、将来の成長戦略やシナジー効果の可能性を買い手に示すことが重要です。また、複数の買い手候補を探し、競争環境を作ることで、より有利な条件を引き出すことができます。

年買法(年倍法)のまとめ

年買法は、時価純資産に基準利益の一般に3~5年分を加算して企業価値を算定する簡便な手法です。計算がシンプルで理解しやすく、中小企業M&Aで広く活用されています。ただし、年数倍率の設定に恣意性があるため、DCF法やマルチプル法など他の評価方法と併用し、総合的に判断することが重要です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。税務面や法律面のサポートもワンストップで対応可能です。M&Aをご検討の際は、ご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

- 人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

最近書いた記事

2026年5月30日果物・野菜加工の会社売却|産地調達と歩留まりが重要なM&A価格

2026年5月30日果物・野菜加工の会社売却|産地調達と歩留まりが重要なM&A価格- 2026年5月30日水産加工の売却|原料調達難と許認可が決める譲渡価格とM&A事例

- 2026年5月30日卵加工品メーカーの売却|鶏卵相場と液卵製造業許可とM&Aの関係

- 2026年5月30日食肉加工メーカーの売却|原料肉相場と許認可承継が決めるM&A事例