M&Aアドバイザリーとは、一般に、M&Aにおける譲渡側又は譲受側のどちらかに対し、M&A全般または委託された一部の助言を行う業務。本記事ではM&Aアドバイザリーの分類や利用するメリット・デメリット、費用、選び方などを解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&Aアドバイザリーとは

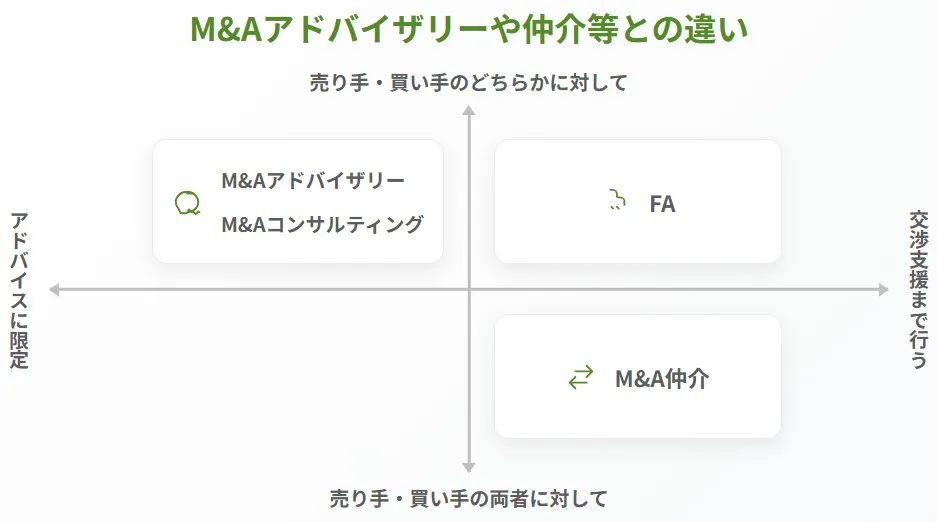

M&Aアドバイザリー(業務)とは、譲渡側又は譲受側に対して、M&A成約までの各種の助言業務です。M&Aアドバイザリーに明確な定義はないですが、一般的には、譲渡側か譲受側のどちらか一方に対して助言を行います。

M&Aの助言業務を行うプレイヤーは「M&Aアドバイザー」と呼ばれます。「M&Aコンサルタント」と言う呼び名もありますが、主にはM&A仲介業務を提供するプレイヤーを指すことが多いように思います。

▷関連:中小企業M&Aの相談先ランキング|銀行・税理士・仲介会社の違い

M&Aアドバイザーの役割

M&Aアドバイザーの役割は、クライアントの利益を最大化することです。M&Aアドバイザリーは案件ごとにチームを編成し、専門家のネットワークを活用して各案件に対応します。M&Aアドバイザーは譲渡企業または譲受企業のいずれかの立場に立ち、その利益を最大化することが役割となります。

経営コンサルタントとの違い

経営コンサルタントとM&Aアドバイザリーの違いは、提供するサービスの範囲と目的にあります。経営コンサルタントは、組織論、システム、法務など経営全般にわたる幅広いアドバイスを提供します。一方、M&Aアドバイザリーの業務はより具体的であり、M&A取引に特化したサービスを行います。

▷関連:M&Aコンサルティングとは?アドバイザリー・仲介・FAとの違い

M&A仲介会社の違い

M&Aアドバイザー(のうちFA・財務アドバイザー)は、譲渡側ないしは譲受側のどちらか一方とのみ契約し、M&A取引における契約者(クライント)の利益を最大化することにコミットします。相手先(買収先・売却先ともに)をソーシング(探す)することから始め、M&A実行までの相談・助言・スケジューリング調整など全ての業務を行います。上場企業などの大手企業同士のM&Aやクロスボーダー(外国企業と日本企業など)M&Aなどで多く活用されております。

M&A仲介会社は、譲渡側・譲受側の双方と契約し、中立的な立ち位置でM&A実行までのサポートを行います。M&Aアドバイザーと同様、相手先のソーシング・M&A実行までの相談・助言・スケジューリング調整など全ての業務を行います。非上場の中堅・中小企業や地場のオーナー企業同士のM&Aで多く活用されております。

▷関連:中小企業のM&A仲介とは?メリットとデメリット・報酬相場・選び方

M&Aアドバイザリーの種類

M&Aアドバイザリーを分類すると4つに分類することができます。

財務アドバイザー

当社※のような税務・財務系コンサルファーム・独立系M&Aファーム・金融機関や証券会社などが分類される財務アドバイザーです。いわゆるFA(ファイナンシャル・アドバイザー)として、M&A実行のための相談・助言・相手との交渉、他アドバイザーの選定・調整など、譲渡側・譲受側それぞれの立場でM&A実行までのプロセス全般を推進するアドバイザーとなります。

※ 税理士法人グループである当社(みつきコンサルティング)は、FA業務も、M&A仲介業務も、依頼主の要望に応じて対応しています。

▷関連:FAとM&A仲介の役割・業務の違い|アドバイザリーとは

会計・税務アドバイザー

M&Aを進める上で、譲渡企業(対象会社)の財務状況や税務面での課題やリスクを綿密に調査し、正確に把握することは重要なプロセスです。また、M&A手法により、譲渡側においては税金支払い後の手取額が、譲受側にとっては税効果を考慮した実質的な買収額が、異なります。特に譲受側が上場企業の場合は、M&A後の会計インパクトの予測も重要な検証項目になります。

これらの譲渡・買収スキームの検討や、検討後期に実施されるデューデリジェンスでの会計面・税務面からの検討は重要かつ不可欠になります。委託するプレイヤーとしては、公認会計士(ときに税理士)や彼が代表者である会計コンサルティング会社になります。

▷関連:M&Aでの公認会計士の重要性とは?役割・選び方・費用相場

▷関連:M&Aで税理士に相談すべき?役割・メリット・報酬相場・選び方

法務アドバイザー

主に譲受側の法務担当者のサポート役として、会社設立状況(株主構成・定款・法人登記等の整備運用状況)、労務人事(労働基準法の順守、届出関連の整備状況、雇用契約・就業規則等の整備運用状況)、取引先・業者との契約書(契約履行の状況、M&A時に弊害となる事項の有無確認)など譲渡企業の法務に係る事項の各種確認及び整備の推進役を担います。譲渡側についても、株式譲渡契約書等の内容確認などで法務アドバイザーを活用することもあります。

▷関連:M&Aで弁護士は必要?役割や費用、M&Aに強い弁護士の選び方

その他のアドバイザー

反社チェックの為の第三者信用調査会社や不動産価値算定の為の不動産鑑定士、フェアネス・オピニオンの為の第三者算定機関などが該当します。譲渡企業の業種や業務内容により、必要なアドバイザーを活用することになります。

フェアネス・オピニオンとは

M&A取引を実行時の、取引価格(株式譲渡価額等)や合併比率等の評価額や評価結果に至る算定経緯を、公平な立場にある第三者(大手コンサルティングファームや財務コンサルティング会社など)が調査し、その公正性・妥当性について財務的見地から意見表明を行うこと。

▷関連:M&Aブティック・ファーム|仲介会社やFAとの違い・業務内容とは

M&Aアドバイザリー業務

M&Aは数字を扱う場面が多いため、財務アドバイザーが中心的な役割を果たします。その主な業務としては、相手先の選定・紹介、交渉・諸手続きに係るスケジューリング、価値評価・推進方法に係る助言、相手との交渉時の立会、法律事務所・会計事務所・等の専門家の紹介、デューデリジェンスの調整などM&A実行までの全ての業務を担います。

主な業務内容

ここでは主なM&Aアドバイザリー業務について紹介します。

M&A戦略の選定

M&Aアドバイザリーは、譲渡側・譲受側ともにM&A戦略立案の段階からサポートします。経営陣がM&Aを通して実現したい経営戦略を明確にし、全社的な視点や譲渡企業が大事にする価値観に基づき、M&A戦略を立案します。このM&A戦略に沿って全体スケジューリング、譲渡・譲受候補企業の選定、譲渡スキームの検討、M&A後のシナジー効果の予測、相手候補先への説明資料の作成及び打診などを行います。

お相手候補先の選定

譲渡側・譲受側共に策定したM&A戦略を基に、相手先のソーシング(探索)を行います。M&Aアドバイザリーが、自社で蓄積したデータベースを活用しそれぞれのM&A戦略に沿った相手先とのマッチングを行います。M&Aアドバイザリーの豊富な情報量もさることながら、M&Aアドバイザーのマッチング能力やセンスが良い相手に巡り合えるかの需要なポイントになります。

取引条件交渉

譲渡側と譲受側のM&Aにおける取引条件の交渉を代理で行います。譲渡金額の交渉や譲渡条件の交渉などセンシティブなものも多く、交渉に慣れてない当事者同士で行うと、相手先との不要な摩擦や取引条件の漏れなどが発生するリスクがある為、専門家であるM&Aアドバイザリーが間に立って交渉することが一般的です。

資料作成

M&Aアドバイザリーの資料作成としては、M&Aを検討する為の資料と実行する為の契約書の2種類に分けられます。M&Aを検討する資料としては、譲渡側を譲受側に説明する為のノンネームシートや企業概要書、事業計画書などが挙げられます。M&Aを実行する為の契約書としては、秘密保持契約やアドバイザリー契約書、基本合意書や最終契約書などが挙げられ、重要な契約書については弁護士や司法書士等の専門家が作成することになります。

デューデリジェンス(買収監査・企業調査)

デューデリジェンスは、M&A対象企業とのM&A実行の成否を判断する為の最も重要な手続きになります。デューデリジェンスの目的は、ビジネス、財務・税務・法務の観点から総合的に分析(買収監査)し、対象企業が抱えるリスクの抽出と、譲受後の経営統合(ないしは事業運営)の準備が主な目的となります。ビジネス分野は経営コンサルティング会社、財務・税務分野は、会計事務所や税理士事務所、法務分野は弁護士事務所など各分野の専門家が招へいされデューデリジェンスが行われます。

当社みつきコンサルティングでは、税理士法人グループの強みを生かし財務・税務DDはもちろんのこと、当社顧問弁護士と共同で財務・税務・法務をパッケージで受託することもあります。

▷関連:2025年版【M&A仲介会社一覧】上場・非上場・会計系を紹介

M&Aアドバイザリーを起用するメリット・デメリット

M&A成約には資格や許認可が必要無い為、譲渡側・譲受側の当事者同士で進めることも可能ですが、円滑な条件交渉やM&A実行に係る煩雑な手続きを考えるとM&Aアドバイザー(のうちファイナンシャル・アドバイザー)の活用をお勧めします。この記事ではM&Aアドバイザー活用時のメリット・デメリットについて説明します。

M&Aアドバイザーを利用するメリット

M&Aを進めるには、財務・税務・法務・不動産など幅広い知識が必要となります。また、M&A実行までの条件交渉でポイントとなる事項や交渉が停滞した際の解決方法などを把握している為、これらのノウハウと専門知識を有するM&Aアドバイザーを活用することにより、M&A成約率の向上・成約までの期間短縮などが期待できます。

M&Aの成功率向上

一般に、M&A取引の成功率は約3割とされています。しかし、この統計には専門のアドバイザリーを利用せずに自社だけで進めたケースも含まれています。M&Aアドバイザリーを利用することで、M&Aの成功率を向上させることが可能です。

M&Aアドバイザリーは、取引を失敗に導く可能性のある局面やポイントを的確に把握しています。そのため、アドバイザリーを起用することで、交渉や取引のプロセスを円滑に進め、多くの困難を乗り越えることができます。

M&Aの円滑な進行

M&Aアドバイザリーを活用することで、M&A取引のプロセスを円滑に進行することが可能です。M&Aはその性質上、多様な手法が存在し、それぞれ異なる専門的知識を要求するため、取引は非常に複雑です。そのため、専門知識がないと取引完了まで一年から一年半以上の時間を要することがあります。

しかし、専門知識を持つM&Aアドバイザリーを起用することで、M&A取引の速度が大幅に向上します。M&Aアドバイザリーは、取引の各段階での適切な専門家の知識と経験を活用して、効率的に問題を解決し、プロジェクトを前進させます。

自社に適した戦略アドバイスの提供

自社の状況や市場の条件に合わせた戦略アドバイスを受けられる点も、M&Aアドバイザリーを利用するメリットの一つです。M&Aには決まった正解がなく、各企業の状況や競争環境によって最適な手法は異なります。株式譲渡、事業譲渡、会社分割、株式交換など、様々な手法が存在し、その中から最適な選択を行う必要があります。

M&Aアドバイザリーは、これらの複雑な選択肢の中から、クライアントのビジネス目標に適した戦略を提案します。

リスクの軽減

M&Aを進める過程では様々なリスクが発生します。M&Aアドバイザーはリスクを予見し、あらかじめ適切な対応を行います。不十分な交渉では予測外のリスクが発生するおそれがあるため、経験豊富で信頼のおけるM&Aアドバイザーに依頼することは不可欠です。

業界知識や市場情報の提供

M&Aアドバイザーは業界に対する深い理解と知見を有しています。相手先の業界について熟知していれば、譲渡の相手先候補の検討時にも有利となります。アドバイザーは市場動向や業界特有の情報を持ち、企業価値評価や戦略立案に活用します。

M&Aアドバイザーを利用するデメリット

M&Aアドバイザリーは、M&A成約の為のサポート業務が主な業務であり、M&Aの成約を担保することではありません。よってM&Aが成約しない場合でも、サポートした業務により手数料の支払いが発生することがあります。また、M&Aアドバイザリーによっては、アドバイザリー契約書内に、M&A不成立の結果に対して責任の所在がないことへの同意を得る条文の記載があることが一般的です。M&Aの手続きの途中で不成立が確定した場合でも、責任の追及ができず、責任の所在が曖昧になってしまう可能性があることに留意が必要です。

▷関連:M&A仲介会社の比較|信頼できるアドバイザーを選ぶポイント

M&Aアドバイザリーへの手数料(報酬費用)

M&Aアドバイザリーの費用は、各アドバイザリー会社によって費用項目や金額設定が異なります。最近では相談料や着手金が発生しないM&Aアドバイザリーも増えております。また、ほとんどのM&Aアドバイザリー会社で成功報酬制が導入され、成功報酬の算定方法もレーマン方式が活用されていることが特徴の一つです。この記事では、主な費用項目の説明と費用目安について説明致します。M&Aアドバイザリー選定の際のポイントとして確認頂ければと思います。

相談料

相談料:0万円~50万円

M&A検討段階における相談・コンサルティングを受けるための手数料。ごく少額の相談料のみ発生する場合もあるが、中小企業をクライアント対象とする。M&Aコンサルティング会社(仲介会社含む)、金融機関、証券会社等がM&Aアドバイザリーに就く場合、相談料が発生しないケースも多いです。

着手金

着手金:0万円~200万円

M&Aアドバイザリーとして依頼した際に、M&A業務へ着手する際に係る手数料。金額の幅は、企業規模や広範囲な事業展開を行っているなどM&A業務遂行に係る準備のボリュームにより変動します。

中間金

中間金:0万円~200万円または想定成功報酬の10%~20%

M&Aの検討が進み、基本合意契約が締結された際に係る手数料となります。中間金については、支払い後M&Aが成約しなかった場合でも、返金されない費用となります。M&Aが成約した場合、すでに支払った中間金を成功報酬に補填し成功報酬を計算するM&Aアドバイザリー会社もあります。

デューデリジェンス

デューデリジェンス費用:0万円~200万円

譲受側がM&A実行前に行う買収監査のための費用となります。譲受側が実施する手続きとなりますので、譲渡側には発生しません。譲受側が依頼する公認会計士、税理士、弁護士といった専門家へ支払うものです。M&A対象企業の会社規模やデューデリジェンスの範囲と深さによっては、数百万円の費用がかかることもあります。

成功報酬

成功報酬費用とは、M&Aの最終契約締結後にM&Aアドバイザリー会社に支払う費用となります。M&Aにおける譲渡金額を基準に成功報酬が算出されます。算出方法としてはレーマン方式と呼ばれる計算式にて算出されるケースがほとんどです。

【レーマン方式】

| 成功報酬基準金額 | 手数料率 |

|---|---|

| 5億円 以下 | 5% |

| 5億円超~10億円まで | 4% |

| 10億円超~50億円まで | 3% |

| 50億円超~100億円まで | 2% |

| 100億円超 | 1% |

成功報酬基準額については、M&Aにおける取引金額や総資産など各M&Aアドバイザリー会社によって基準額の算出方法が異なる為、確認が必要です。

定額顧問料

リテイナーフィー:30万円~200万円/月

M&Aアドバイザリーに業務を依頼し成約するまでの間、M&Aアドバイザリーへ支払う月額手数料のことを言います。毎月定額の場合や業務内容により費用設定されている場合もあります。リテイナーフィーが必要ないM&Aアドバイザリーもありますので、アドバイザリー会社選定時に確認が必要です。

▷関連:売り手のM&A手数料相場は高い?アドバイザリー費用を25社比較!

M&Aアドバイザリー会社を選ぶポイント

M&A戦略(実施目的、期待したい効果)に基づき、必要な専門性と能力を持ったアドバイザリーを選ぶことが重要です。タイプの違う複数のアドバイザリーに相談、M&Aの実績を確認するなど比較検討し自社にあったアドバイザリーに依頼しましょう。また、M&Aはプロジェクト期間が長い分、アドバイザリーの属性だけでなく、自社の担当アドバイザーとの相性も非常に大事になりますので検討材料の一つに加えることをお勧めします。

自社の目的に合ったアドバイザーを選ぶ

M&Aアドバイザーを選ぶ際には、自社のM&A案件の規模や特定のニーズに適したアドバイザーを選択することが重要です。例えば、数千億円規模の大型M&Aを行う場合、外資系証券会社がその専門知識と経験を持っています。一方、数十億円から数百億円の案件では、日系の大手金融機関や証券会社が適しているでしょう。さらに、小規模なM&Aは独立系アドバイザリーやM&A仲介会社が適しています。

また、自社がアドバイザリーに何を求めているかを明確にすることが必要です。財務的な助言が主な目的であれば、公認会計士や財務専門のアドバイザリーに依頼するべきです。一方で、M&Aのパートナー探しに重点を置く場合、より広範なネットワークを持つM&Aプラットフォームやコスト効率の良いサービスが適切かもしれません。

過去の取引実績や成功事例を参考にする

M&Aアドバイザーを選択する際は、過去の取引実績や成功事例を参考にすると良いでしょう。こうした取引実績や成功事例はM&Aアドバイザーを選択するための指標となります。M&Aアドバイザーがそれぞれ得意とする業界や領域を知ることは大切です。

実績を確認する際は、単純な件数だけでなく、自社と同程度の規模の案件実績があるか、自社の業種における実績があるかを評価することが重要です。特に同業種での経験があるアドバイザーは、その業界特有の課題や市場動向を理解しているため、より効果的な戦略を提案できる可能性が高いです。

信頼性や評価を確認する

M&Aアドバイザーの信頼性や評価を知るにはどのようにしたら良いでしょうか。中小企業のM&Aを手がけるM&Aアドバイザーには情報が公開されていない人もいるため、M&Aに関わる弁護士や会計士とのネットワークの口コミ、評判から選択すると良いでしょう。

信頼性を確認するためには、業歴と実績の確認が必須です。長期間にわたり多くの案件を成功させているアドバイザーは、信頼性が高いと言えます。また、そのアドバイザリー会社のバックボーンを調べることも有効です。会計事務所等の士業系は一般に信頼性が高い一方、営業職の強い会社は玉石混合になります。

▷関連:M&A仲介会社の売上高・成約件数の比較|大手に依頼すべきか?

アドバイザリー契約の内容を確認する

M&Aアドバイザリー会社により、サポート体制やM&A依頼時の契約内容が異なります。この記事では、M&Aアドバイザリー契約時の注意するポイントについて説明します。

専任・非専任の契約内容を確認する

アドバイザリー業務の契約には、不動産仲介業と同じく専任契約と非専任契約があります。

専任契約では有効期間中、契約を締結したM&Aアドバイザリー以外へM&Aアドバイザー業務の依頼ができません。情報管理の観点からみると専任契約の方がメリット大きいと感じますが、契約したM&Aアドバイザーの動きが悪い、自社の業界知識に乏しいなどM&Aアドバイザーに対し、求めるクオリティーに達していないと感じても変更することができないことに留意が必要です。

一方で非専任契約では、複数のM&Aアドバイザーと並行して契約が可能で、情報リソースを増やすこと、M&Aアドバイザーのクオリティーを比較ができるなどのメリットがあります。しかしながら、情報が拡散するリスクもあるので譲渡企業側でも情報管理が必要です。

直接交渉は禁止する

譲渡側・譲受側共に相手方との交渉は、M&Aアドバイザーが行いますので、相手方との直接交渉が禁止されることがほとんどです。M&Aアドバイザーが同席することが条件など一定の条件が整えば相手方との直接交渉が可能とするアドバイザリー会社もありますので、契約時に確認することをお勧めします。直接交渉ができないと不便だと感じこともあるかと思いますが、譲渡対価の交渉や譲渡条件の交渉などセンシティブな内容もM&Aアドバイザーが仲介することにより、時間と労力が省けること、相手方との余計な摩擦を避けられることなどのメリットもあります。

秘密保持契約を確認する

M&Aは、譲渡側・譲受側・アドバイザーの3社が互いに情報を共有します。その情報の中には、本来であれば第三者に開示したくない企業秘密情報等も含まれますので、情報開示の範囲や開示条件等をアドバイザリー会社と相談し明確にしておきましょう。秘密情報の定義、開示の範囲や条件、情報流出により損害が出た際の責任所在等を明確にする為、譲受・譲渡側とアドバイザリー会社間での秘密保持契約書の締結が重要です。

中途解約の可能性がある

M&Aが成約するまでの期間は、長ければ1年以上の期間を有することもあり、オーナーが途中で気が変わりM&Aの検討を中止したいと思う可能性もあります。またアドバイザーがM&Aの成約を優先(成功報酬という報酬体系であるが故)し、オーナーの意向に沿わない条件で進めようとすることもないとは限りません。このような事態に対応する為にも『中途解約』の条項の有無を確認しておくことが重要です。相手方へ通知を行えば、即解除が可能ということは難しいかも知れませんが、期間を定めて事前に契約の解除を申し出ることができるような条項を契約書に記載することは可能かと思います。

▷関連:アドバイザリー契約とは?M&A仲介契約の流れ・種類・報酬・ひな形

M&Aアドバイザリーのまとめ

M&Aアドバイザリー業務は、提供する内容や費用、専門分野などがアドバイザーによって大きく異なります。財務、法務、税務など各分野の知見の深さも会社ごとに差があるため、自社のM&A戦略や目的を明確にしたうえで、最適なアドバイザーを選ぶことが重要です。複数のアドバイザーと面談し、実績や対応力を比較検討することをお勧めします。

当社は、税理士法人グループとして、M&Aありきの提案ではなく、社内承継や親族内承継を含む複数の選択肢を比較し、最適な方法をご提案します。M&Aを選択される場合は、経営コンサルティング経験者が詳細な事業分析を行い、シナジー創出が見込める相手先をご紹介します。事業承継の検討段階からM&A実行まで、ワンストップで対応可能です。初期段階からお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点 2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説

2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説- 2026年2月28日自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

- 2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方