キャピタルゲインとは、資産を売却した時点で得られる売買差益のことです。株式や不動産、暗号資産など、多様な資産で狙える一方、インカムゲインとは異なるメリット・デメリットがあります。本記事ではM&Aで発生する事例や税金計算、創業者利益にも触れながら、キャピタルゲインをわかりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

キャピタルゲインの意味

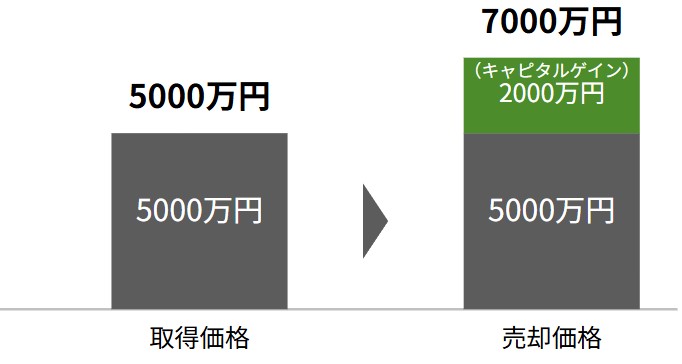

キャピタルゲインとは、資産を購入した時の価格と、それを後日売却した時の価格との差額から生まれる利益のことです。たとえば、株式を5000万円で購入し、後に7000万円で売却すれば、その譲渡益2000万円がキャピタルゲインと呼ばれます。

この仕組みは株式譲渡以外にも、不動産の売買や暗号資産(仮想通貨)をはじめ、FXなど通貨同士の取引でも同様に成立します。ただし、売却価格が購入価格を下回った場合にはキャピタルゲインではなく、キャピタルロスと呼ばれる損失が生じます。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

インカムゲインとの違い

投資によって得られる利益には、キャピタルゲイン以外に「インカムゲイン」というものがあります。インカムゲインは、株式であれば配当金、不動産であれば家賃収入のように、資産を保有し続けることで継続的に獲得できる利益を指します。

一度売却してしまうと資産が手元からなくなるため、次の継続的な収益(インカムゲイン)は得られなくなります。一方、株価や不動産価格が大きく上昇しているタイミングで売却できれば、大幅なリターンを得られる点はキャピタルゲインならではの魅力といえます。

▷関連:インカムゲインとは?株式投資等でのキャピタルゲインとの違い

キャピタルゲインが生じる投資事例

キャピタルゲインは、単に株式の売買だけでなく、さまざまな投資手法で発生します。

一般的なキャピタルゲインの事例

ここでは代表的な事例を挙げながら、そのポイントを整理してみましょう。

株式取引で生じる売買差益

株式投資は、企業の成長や業績の向上、株式市場の需給バランスなどによって株価が変動する仕組みを利用して、値上がり益を狙うものです。

例えば:

企業の新製品がヒットし利益が拡大 → 株価が上昇 → 高値で売却 → 売買差益(キャピタルゲイン)を獲得

ただし、業績不振や景気悪化の影響で株価が暴落すると、大きなキャピタルロスを被る可能性があります。

不動産投資での売却益

不動産投資では、物件の購入価格よりも高い金額で売却できればキャピタルゲインが発生します。

例えば:

2,000万円で購入した不動産を数年後に3,000万円で売却 → 差額1,000万円から税金や手数料を差し引いた金額がキャピタルゲイン

不動産市場は株式市場ほど値動きが激しくはないものの、地域の開発計画や景気の状況などに大きく左右されます。

レバレッジ取引による差益

金融商品を実際には保有せず、金融商品の「売買価格差」で損益を得る取引があります。

FX(外国為替証拠金取引)による為替差益

FX取引では、通貨の相対的な価値変動によってキャピタルゲインが得られます。たとえば、米ドルが日本円に対して将来値上がりすると予想した場合、安い時期に米ドルを買い、値上がり後に売ることで利益を得る仕組みです。

為替市場は変動が激しく短期的に売買されることが多いため、大きなリターンを見込める反面、想定外の相場急変で大きく損失を被ることもあります。

暗号資産(仮想通貨)による大幅な値上がり

暗号資産投資は、ビットコインやイーサリアムなどを売買してキャピタルゲインを得る方法です。極端な値上がりが注目を集めており、メディアで話題になると参加者が一気に増えることがあります。ただし、そのボラティリティの高さから急落のリスクも大きく、慎重な判断が必要です。

特別なキャピタルゲイン(創業者利益)

創業者利益(オーナーが初期出資した株式を譲渡して得る利益)は、広義のキャピタルゲインに含まれます。ただし、もともと存在していた他社株などとは異なり、「自ら立ち上げた会社の経営努力」によって株式の価値が上がる点が特徴です。たとえば、創業期に発行済株式を低価格で保有しておき、事業を軌道に乗せた段階で高値で売却すれば大きな創業者利益が得られます。以下で詳しく説明します。

株式譲渡によるキャピタルゲイン

株式譲渡は、譲渡企業のオーナーや既存株主が保有する株式を第三者に売却することで、支配権を承継させるスキームです。例えれば、創業期に取得した株式を高値で売却するケースが代表です。後述しますが、個人が株主の場合と、法人が株主の場合では課税の仕組みが異なるため、税務面での検討も必要です。

事業譲渡によるキャピタルゲイン

M&Aには事業譲渡という手法もあります。これは株式譲渡とは異なり、オーナー経営者が保有する自社株を譲渡するのではなく、事業だけを抜き出して第三者へ譲渡することで対価を得る方法です。譲渡価格から、移転する純資産の簿価を差し引いた差額がキャピタルゲインとなり、株主個人ではなく譲渡をした会社に法人税などが課される点が特徴です。

▷関連:事業譲渡とは|デメリット・M&Aでの活用法・会社法の手続と流れ

買収後の企業価値上昇がもたらす潜在的利益

企業を買収した側も、買収後に企業価値が高まれば、売却時にキャピタルゲインを獲得する可能性があります。ただし、企業価値の上昇そのものはあくまで“含み益”の状態であり、実際に第三者へ売却してはじめて確定益=キャピタルゲインとなります。

キャピタルゲインのメリット・デメリット

キャピタルゲインは、短期間で大きな利益を生むチャンスがある一方、相応のリスクも含みます。ここでは代表的なメリットとデメリットを下表で整理します。

| メリット | デメリット |

|---|---|

| 短期間で大きな収益獲得の可能性 株価や暗号資産の急騰、ベンチャー企業のM&Aなどが成功すれば、短い期間で多額の利益を得られます。 投資手法がシンプル 「安く買って高く売る」だけの行為なので、最初の知識としては理解しやすい点も魅力です。 | 損失リスクの高さ 投資対象が値下がりすると大きな損失を被るリスクがあり、売却のタイミングを誤ると想定外のキャピタルロスにつながります。 資産を手放すことによる継続収益の喪失 売却による利益を得た直後は良くても、インカムゲインのような長期的かつ安定的な収入が途切れる可能性があります。 |

キャピタルゲインの計算方法

キャピタルゲインは、一般に「売却価格 − 購入価格」で計算されます。ただし、最終的に手元に残る「手取」を正確に把握するためには、手数料や税金も押さえておきましょう。

手取額の求め方

キャピタルゲインによる手取金額の大まかな計算式は次のとおりです。

手取額 =(売却価格 − 購入価格) − 手数料等 − 税金

- 売却価格: 資産を手放したときの金額

- 購入価格: 資産を取得したときの金額(取得に要した経費を含む)

- 手数料等: 売買の際にかかる証券会社等の委託手数料、M&A仲介会社の仲介手数料など

- 税金: 売買差益に対して課される税率を乗じた金額(課税方式は個人・法人や資産の種類によって異なる)

売却時点での価格が購入価格よりも高ければ売却益が生まれますが、実際は手数料等を差し引き、さらに所得税・住民税・復興特別所得税などを支払った残額が最終的な手取になります。逆に言えば、手数料と税金の概算をあらかじめ把握しておかないと、せっかく値上がりした資産を売却しても、思ったほど手取が残らない可能性があるため注意が必要です。

▷関連:株式譲渡の取得費の範囲|不明なら概算取得費を利用・計算方法も解説

キャピタルロス時は課税なし

もし資産の売却価格が購入価格を下回った場合(キャピタルロス)には、原則として売買差益がそもそも生まれないため、課税は行われません。ただし、他の投資口座でのキャピタルゲインと損益通算できる場合があり、確定申告の方法次第でトータルの税金を抑えられるケースもあります。

M&Aおけるキャピタルゲイン課税

M&Aでは、株式譲渡や事業譲渡を通じてキャピタルゲインが発生します。ここからは、個人や法人がM&Aのスキームを組む際に気を配るべき税務上のポイントを確認しましょう。

投資にかかわる税金の基本ルール

キャピタルゲインに対する課税方式について、個人と法人、資産の種類ごとの違いを下表に整理します。

| 課税対象者 | 資産の種類 | 課税方式 | 税率と特徴 |

|---|---|---|---|

| 個人 | 株式やFX | 申告分離課税が基本です。 | 資産の種類により異なる税率が適用されます。 |

| 個人 | 不動産の譲渡所得 | 申告分離課税が基本です。保有期間が5年超か5年以下かによって長期譲渡所得・短期譲渡所得と区分されます。 | 所有期間によって税率が20.315%か39.63%になる可能性があります。 |

| 個人 | 暗号資産の取引による利益 | 雑所得と見なされ、総合課税の対象です。給与などの所得と合算されます。 | 場合によっては約55%もの税率となることもあるため、注意しなければなりません。 |

| 法人 | 全ての資産 | 譲渡益も本業の所得と合算して課税(総合課税)です。 | 資本金や所得額、所在地などで法人税率や地方税率が異なります。 |

▷関連:キャピタルゲイン課税とは?ミニマムタックスで変わる譲渡益の税金

株式譲渡の税金

M&Aで最も一般的な手法に株式譲渡がありますが、この場合、売却側の株主が個人か法人かによって課税方法が異なります。株式譲渡の課税方法を、個人株主と法人株主の違いを中心に下表に整理します。

| 株主の区分 | 課税方式 | 税率と内訳 | 留意点 |

|---|---|---|---|

| 個人株主 | 申告分離課税が原則として適用されます。 | 原則20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。 | 上場株式か非上場株式かで取り扱いに差が出るケースもあります。 |

| 法人株主 | 通常の法人所得として譲渡益が課税されます。 | 他の事業所得と合算される形となります。 | 法人税率は資本金や所得額、所在地などで異なります。 |

| 共通事項(消費税) | 株式の譲渡には消費税が課されません。 | 土地・有価証券・債権などは非課税資産に該当します。 | 株式の譲渡時に消費税を負担する必要はありません。 |

▷関連:株式譲渡の税金|非上場株式の事業承継・M&Aでの計算方法と節税

事業譲渡の税金

M&Aにおいてもう一つよく採用される手法が事業譲渡です。株式譲渡と異なり、事業に必要な資産や負債を個別に選んで引き継げるメリットがある一方、法人税や消費税の課税対象が広がる点に注意が必要です。M&Aにおける事業譲渡の課税方法と留意すべきポイントを、下表に整理します。

| 課税の種類 | 課税対象と計算方法 | 留意点 |

|---|---|---|

| 法人税等の課税対象 | 実行主体は「事業を譲渡する会社」になります。譲渡価格から譲渡対象となる純資産(資産マイナス負債)の簿価を差し引いた金額に対して、法人税や事業税、法人住民税などが課されます。 | 株式譲渡と異なり、譲渡益の計算方法が異なるため注意が必要です。 |

| 消費税の課税対象 | 株式譲渡には消費税がかかりませんが、事業譲渡では、譲渡対象に含まれる棚卸資産や有形固定資産(ただし土地は非課税)、営業権などが消費税の対象になる場合があります。 | 譲渡範囲の組み方によっては税負担が大きく変わるため、慎重な検討が欠かせません。 |

| 不動産譲渡時の減価償却費と税金への影響 | 法人が不動産や設備などを保有している場合、減価償却費を毎期計上しながら資産価値を少しずつ帳簿上で減らしています。事業譲渡の対象に含まれる不動産や動産の簿価は、購入価格から減価償却費を差し引いた金額となります。 | 簿価を基準にして譲渡益が計算される仕組みであるため、減価償却の状況を把握しておく必要があります。 |

▷関連:事業譲渡・事業売却の税務|M&Aでの税金対策・買い手のメリット

税務の専門家との連携が重要

M&Aによって発生するキャピタルゲインは金額が大きくなるケースが多く、税率や課税方式の違いが数千万円~数億円単位の支払額に直結する場合があります。そのため、公認会計士や税理士などの専門家、または税務に強いM&A仲介会社に相談しながらM&Aの最適なスキームを組み立てることが、非常に重要です。

また、創業者利益を得る場合も、株式譲渡のタイミングや企業価値評価に関する知識が欠かせません。こうした専門領域に強いアドバイザーと協力することで、想定外の税負担を回避しながら望ましい利益を確保できる可能性が高まります。

▷関連:株式譲渡の損益で確定申告が不要な場合|非上場株の課税の注意点

キャピタルゲインの活用戦略と注意点

キャピタルゲインを狙った投資やM&A戦略は、短期間で大きなリターンを期待できる反面、大きなリスクも伴います。ここでは、キャピタルゲインを最大限に活かすためのポイントと注意事項をまとめます。

投資スタイルの明確化が最優先

キャピタルゲイン重視であれば、市場の価格変動を頻繁に追いかける必要があります。短期トレード主体で大きな利益を目指すのか、長期的に企業価値が高まる見込みのある銘柄や不動産を狙うのかによって、投資スタイルも変化します。短期と長期を組み合わせる手法もあり得ますが、どちらをメインにするか方針を明確にしなければ、売却の判断タイミングを見誤りやすくなるでしょう。

損益通算と繰越控除を視野に入れる

株式などの金融商品では、損益通算という仕組みが存在します。例えば、ある口座Aで100万円の利益(キャピタルゲイン)が出て、口座Bで50万円の損失(キャピタルロス)が出た場合、確定申告をすることで損益通算が可能になり、課税対象の利益は実質的に50万円となります。

さらに損失が大きい年には、翌年度以降に繰り越して控除できる制度(繰越控除)もあるため、状況に応じて活用することで税負担を抑えられるケースがあります。ただし、暗号資産の取引による雑所得は株式などの譲渡所得と区分が異なるため、損益通算できない場合が多い点に注意が必要です。

▷関連:株式譲渡益が出たら確定申告が必要!申告書の書き方を平易に解説

資金計画とリスク管理の重要性

キャピタルゲインを狙う投資では、値動きが大きい資産を扱うことが少なくありません。想定外の暴落が起きれば、短期間に損失を膨らませるリスクがあります。生活費など必要資金と投資用資金をしっかり区分しておき、最悪の事態でも生活に支障が出ない範囲で運用することが大切です。

- リーマンショックやコロナショックなど世界的な経済危機

- 企業業績の急速な悪化や為替の急騰・急落

- 暗号資産の極端な価格変動

こうした事例はいずれも、キャピタルゲイン投資のリスク面を改めて認識させるものです。

キャピタルゲインの意味のまとめ

キャピタルゲインは、投資やM&Aにおいて一度に大きな利益を得られる可能性がある反面、相応のリスクも伴う手法といえます。特にM&Aでは譲渡する手法によって課税方式や税率が異なり、必要な専門知識も複雑です。キャピタルゲインの基本を押さえ、税金の仕組みや損益通算などの制度を理解しておくことが、意図しない損失を回避するための第一歩になります。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月14日地質調査・地盤調査の会社売却で価値を最大化!M&Aの特徴も解説

2026年3月14日地質調査・地盤調査の会社売却で価値を最大化!M&Aの特徴も解説- 2026年3月14日補償コンサルタントの会社売却|成功のポイント・M&Aの準備も解説

- 2026年3月14日測量会社の会社売却で譲渡価格を最大化させる!M&Aの相談先も解説

- 2026年3月7日建設コンサル会社のM&A|最新動向と会社売却を成功に導くポイント