会社を売って手にする創業者利益は、オーナー人生で最も大きな対価になります。ただIPOとM&Aのどちらを選ぶかで、現金化のしやすさも手取りも変わります。非上場企業が株式譲渡で利益を得る仕組み、20.315%の税金、手取りを増やすスキームまで、譲渡オーナーの意思決定に必要な実務を整理しました。

創業者利益とは非上場株式の売却で得る利益

創業者利益とは、自分で立ち上げた会社の株式を売り、その対価として受け取る利益をいいます。長年かけて育てた事業の価値が、一度にまとまった現金へと姿を変える瞬間です。オーナー経営者にとっては、経営者人生の集大成ともいえる報酬。実現する道は大きく2つあります。自社株を市場に公開するIPOと、第三者へ会社を託すM&Aです。ただ、日本の会社の大半は非上場のため、証券取引所で自社株を売れる場面はまずありません。そこで現実的な受け皿として広がったのが、株式譲渡による会社売却です。

役員報酬や配当との違い

創業者利益は役員報酬や配当と何が違うのか。ここを混同したまま話が進む相談は、意外と多いものです。

役員報酬や配当は、会社が稼いだ利益を毎年少しずつ受け取るフローの収入になります。これに対し創業者利益は、株式そのものの価値を一度に現金化するストックの利益です。金額の桁が変わる理由は、ここにあります。しかも株式の価値は、オーナー自身の経営努力で押し上げられます。他人の会社に投資して値上がりを待つ一般的なキャピタルゲインと違い、創業者は利益の大きさを自ら動かせる立場。この違いは株式譲渡のキャピタルゲインでさらに詳しく整理しています。

創業者利益を得る3つの目的

なぜオーナーは創業者利益を求めるのか。動機は人それぞれですが、相談の場でよく挙がる目的を3つに整理します。

引退後の生活資金をつくる

70歳が近づき、そろそろ次を考えたい。そんな声とともに持ち込まれるのが、この目的です。

引退やセミリタイアと同時に、まとまった資金を手にするケース。経営から退けば、役員報酬という定期収入は途絶えます。その後の暮らしを支える原資として、創業者利益を老後資金に充てる考え方です。得た資金を運用に回し、リタイア後のキャッシュフローを組み直すオーナーも少なくありません。引退までの資金づくりは引退資金の設計で具体的に扱っています。

新しい事業へ再投資する

手にした資金を、次の挑戦の元手にするパターンもあります。個人資産を担保に入れず、新たな銀行融資にも頼らず、事業を立ち上げられる点が魅力です。これまで培ったノウハウや人脈を武器に、スピード感のある展開ができます。ただし、同じ分野での再スタートには競業避止義務が絡む場合があり、契約段階での確認が欠かせません。ここを見落とすと、思わぬ制約に縛られます。

借入と個人保証から解放される

数字の裏で経営者を縛り続けるもの。それが、借入に付いた個人保証です。

中小企業では、会社の借入にオーナー個人の連帯保証が付いているケースがほとんど。会社を畳もうにも保証債務が残り、廃業に踏み切れない。そんな相談は珍しくありません。M&Aで会社を第三者へ譲れば、譲受企業が借入を引き継ぎ、交渉次第で個人保証も外れます。個人資産を守りながら債務の重荷を下ろせる。これは、上場では得にくいM&Aならではの効き目です。

創業者利益の実現方法|IPOとM&Aの比較

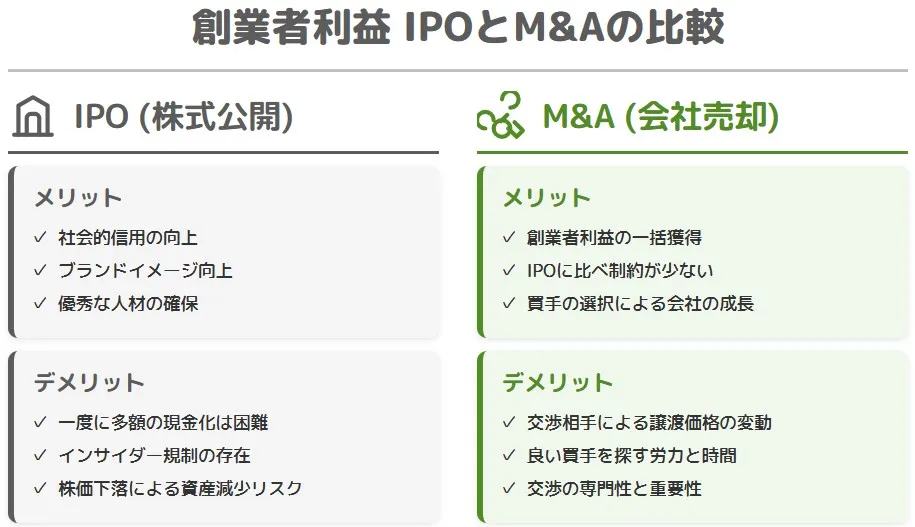

創業者利益を得る道は、IPOとM&Aの2つ。どちらを選ぶかで、現金化のしやすさが大きく変わります。まず両者の輪郭を、下表で押さえておきましょう。

IPOで得る場合

IPOは、自社株を証券取引所に公開し、市場で売買できるようにする方法です。知名度と社会的信用が上がり、人材採用や資金調達では追い風になります。ところが創業者が保有株を売る段になると、壁が立ちはだかります。役員でもある大株主の売却はインサイダー取引規制に触れかねず、売買のたびに報告も必要。まとまった株を一度に手放せば投資家の不安を招き、株価そのものを下げてしまう恐れもあります。資産評価額は膨らんでも、狙った時に狙った額を現金化できるとは限りません。

M&Aで得る場合

M&Aは、株式を第三者の企業や投資家へ売る方法です。市場を通さない相対取引のため、交渉がまとまれば対価を一括で受け取れます。相手を自分で選べる点も見逃せません。従業員や取引先を託す相手をオーナー自身が見極められ、個人保証の解除や廃業回避まで視野に入ります。M&Aの基本的な流れを押さえたうえで臨むと、交渉の見通しが立てやすい。留意点は、譲渡価格が相手次第で振れることです。相乗効果を見出す譲受企業となら好条件を引き出せますが、そうでない相手だと条件は伸び悩みます。いくらで売れるのかは、会社売却の相場が肌感覚の参考になります。

下表では、譲渡オーナーが特に気にする論点を並べています。

| 比較する視点 | IPO(株式上場) | M&A(会社売却) |

|---|---|---|

| 現金化のしやすさ | 制約が多く一度には難しい | 相対交渉で一括受取が可能 |

| 売却先 | 不特定多数の投資家 | オーナーが選んだ相手 |

| 個人保証の扱い | 原則そのまま残る | 交渉により解除できる |

| 社会的信用 | 大きく高まる | 相手先の信用を引き継ぐ |

| 準備の負担 | 数年単位の上場準備が必要 | 数か月から1年程度 |

並べてみると、非上場のオーナーにとってM&Aが現実的な理由が見えてきます。選び方の詳細はIPOとM&Aの選び方で掘り下げています。

創業者利益にかかる税金の計算方法

大きな利益には、当然ながら税金が伴います。とはいえ、株式を売って得る創業者利益の課税は、給与などとは別枠で計算される仕組み。ここを理解しておくと、手取りの見通しが立ちます。

個人が株式を売って得た利益は、給与や事業の所得とは合算しない「申告分離課税」の対象です。所得が増えるほど税率が上がる総合課税と違い、税率は一定。譲渡益がいくら大きくても、かかる税率は変わりません。下表は、株式譲渡にかかる税の内訳です。合計で20.315%が課されます。

| 税の種類 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税 | 0.315%(所得税額の2.1%相当) |

| 住民税 | 5% |

| 合計 | 20.315% |

税率の根拠は、国税庁の資料で確認できます。国税庁のタックスアンサーにあるとおり、上場株式等と一般株式等はそれぞれ別の申告分離課税として扱われます。非上場会社の株式は、一般株式等にあたります。

税額と手取りの計算例

数字で見た方が早いので、具体例で試算してみます。

たとえば、5,000万円を出資して興した会社を5億円で売却し、仲介手数料を2,500万円支払ったとします。課税されるのは、売却額から出資額と手数料を引いた譲渡益の部分。計算の流れは下表のとおりです。

| 項目 | 金額 |

|---|---|

| 譲渡価額(売却額) | 5億円 |

| 取得費(当初の出資額) | 5,000万円 |

| 譲渡費用(仲介手数料など) | 2,500万円 |

| 課税対象の譲渡益 | 4億2,500万円 |

| 税額(20.315%) | 約8,634万円 |

| 手取り(入金ベース) | 約3億8,866万円 |

この例では、売却額の5億円から手数料と税金を差し引き、約3億8,866万円が手元に残ります。譲渡益は、譲渡価額から取得費と譲渡費用を差し引いた金額。取得費や費用をきちんと拾えるかどうかで、課税対象の額は変わります。より細かい試算は手取り額の計算で扱っています。退職金の使い方でも手取りは動くため、退職金の税金もあわせて確認しておくと安心です。

創業者利益を最大化する実務ポイント

同じ会社でも、売り方ひとつで手元に残る額は変わります。譲渡オーナーが押さえておきたい要所を、3つに絞りました。

業績が伸びているうちに動く

よくある後悔が、これです。「もう少し様子を見てから」と待つうちに、業績が下がってしまう。

創業者利益の大きさは、会社の価値でほぼ決まります。そして会社の価値は、業績の勢いに素直に連動します。右肩上がりの局面なら評価は高く、引き合いも増え、条件のよい相手を選びやすい。逆に業績が陰り始めてからでは、評価も交渉力も落ちてしまいます。潮時を感じてから慌てるより、勢いがあるうちに動く。これが結果的に手取りを最大化します。自社がいくらと評価されるのかは、企業価値評価の考え方を知っておくと、交渉で足元を見られずにすみます。

株主構成と株主間契約を先に片づける

意外な落とし穴が、株主の数です。オーナーが株式を100%持っていれば話は早いのですが、配偶者や子、かつての共同創業者に株式が分散している会社は珍しくありません。株式譲渡では、原則として全株を譲受企業へ渡す必要があります。少数株主が売却に同意しなければ、取引そのものが止まりかねません。まして共同創業者との間に株主間契約があれば、株式の移転ルールや買取価格の定めが交渉を縛ります。相談現場でも、株主まわりの整理を後回しにしたために、最終盤で足を取られる例をたびたび見てきました。

下記は、譲渡前に押さえておきたい株主関連のチェック項目です。

- オーナー以外の株主の氏名と持株比率を把握しているか

- 株主名簿と実際の株主が一致しているか(名義株の有無)

- 共同創業者や投資家との株主間契約の有無と内容

- 少数株主から株式を集約する道筋が描けているか

税務に強い専門家と組む

最後は、誰と進めるか。ここでも手取りは大きく変わります。自社を最も高く評価してくれる相手に出会えるかは、マッチング力と交渉力にかかっています。技術やノウハウ、ブランドの価値を正しく訴え、条件を引き出す。そのためにはM&A仲介会社の役割を担う専門家が欠かせません。加えて見落とされがちなのが、税務の設計です。役員退職金やアーンアウトを組み合わせれば、同じ譲渡でも手取りを合法的に押し上げられる余地があります。とりわけ役員退職金スキームは、税負担を抑える定番の一手。税務に明るい仲介会社なら、こうした設計まで踏み込んで支援します。

創業者利益を実現した会社売却の事例

決め手は金額だけではありません。当社が支援した2件を、要点を絞って紹介します(内容は特定を避けて加工しています)。

管理薬剤師の退職不安を機に大手チェーンへ譲渡

譲渡企業:地場調剤薬局(売上約2億円)

譲受企業:大手調剤薬局(売上約2000億円)

スキーム:株式譲渡

譲渡オーナーが営む2店舗の調剤薬局(売上約2億円)のケースです。管理薬剤師の退職リスクと業界環境の変化を背景に、会社売却を決断されました。デューデリジェンスで一部のコンプライアンス上の論点が浮かびましたが、譲受企業と丁寧に調整して解消。最終的に、売上約2,000億円規模の大手調剤薬局チェーンへ、希望額を上回る条件で株式譲渡が成立しました。会社ごと引き継ぐ形をとり、譲渡オーナーはまとまった創業者利益を手にしています。

営業力の不足を商社の販路で補い成長軌道へ

譲渡企業:ソフトウエア開発(売上約3億円)

譲受企業:総合商社(売上約4000億円)

スキーム:株式譲渡

大学向けの図書館システムを手がけるソフトウエア開発会社(売上約3億円)の事例です。技術力は高いものの、営業の手が足りず販路拡大に苦しんでいました。譲渡オーナーは、より高い金額を提示した先ではなく、事業の相乗効果を重視。大学とのつながりを持つ売上約4,000億円規模の総合商社へ、株式譲渡で会社を託しました。譲受企業の販路に乗ることで、譲渡後の事業は成長軌道へと移っています。金額だけでは測れない価値を選んだ判断が、実を結んだ一例です。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

よくあるご質問|創業者利益に関するFAQ

会社売却で創業者利益を得る前に、多くの経営者が気にする点をまとめました。

非上場会社のオーナーが、育てた会社の株式を第三者に売って受け取る利益のことです。会社そのものの価値を一度に現金化する点が、毎年の役員報酬や配当との大きな違い。多くはM&Aによる株式譲渡で実現します。

非上場の中小企業では、M&Aが現実的な選択肢になります。IPOは上場準備に数年かかり、上場後も規制で株を一気に売りにくいのが実情。その点M&Aは、相手との交渉がまとまれば対価を一括で受け取れます。廃業を避けたい会社にも向きます。

株式の譲渡益には、原則20.315%の申告分離課税がかかります。所得税15%、住民税5%、復興特別所得税0.315%の合計です。給与などと分けて計算されるため、利益が大きくても税率は一定。取得費や費用を差し引いた譲渡益が対象になります。

IPO後、株式を一気に売却して利益を確定させることは、比較的難しくなります。例えば、株式売却に際しては、TOB規制をはじめとする様々な規制への対応や、インサイダー取引規制により売買時期を慎重に検討する必要が生じます。また、市場における「売り圧力」による株価下落リスクも考慮しなければなりません。

ケースによります。株式譲渡なら借入は会社に残ったまま譲受企業へ引き継がれ、個人保証も交渉で外れるのが一般的。ただし解除には金融機関の同意が要り、譲受企業の信用力も影響します。契約前に、保証の取り扱いを必ず条件へ盛り込みます。

創業者利益のまとめ

創業者利益は、非上場のオーナーが株式譲渡で得る経営者人生の集大成です。IPOよりM&Aの方が一括で現金化しやすく、個人保証の解除や廃業回避まで見込めます。税は原則20.315%。とはいえ、いつ・誰に・どう売るかで手取りは大きく変わり、はじめての判断に迷うのは当然のことです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却を数多く支援してきました。税務に強い体制を生かし、譲渡スキームの設計から手取りの最大化までワンストップで対応します。創業者利益の実現をお考えなら、まずは当社へお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日化学品商社の売却|毒劇物登録とSDS対応が効くM&A評価と事例

2026年8月7日化学品商社の売却|毒劇物登録とSDS対応が効くM&A評価と事例- 2026年8月7日鉄鋼商社の売却|粗鋼減産下のひも付き取引と加工機能のM&A評価

- 2026年8月7日管材卸の売却|改正下水道法で広がる更新需要とM&A評価の着眼点

- 2026年8月6日建材問屋の売却|木材相場と非住宅木造が動かすM&A譲渡価格と事例