不動産M&Aは、不動産の売買を目的としたM&Aです。本記事では、不動産M&Aのメリットやデメリット、税務上の注意点、そして具体的な進め方について詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

不動産M&Aとは

不動産M&Aは、不動産を所有・運営する会社の経営権や事業を譲渡することです。一般的な不動産の売買とは異なり、譲渡企業が保有する現物の不動産ではなく、その不動産を保有している会社の株式を譲受企業に譲渡します。これにより、譲受企業は会社全体を譲り受け、株式を通して間接的に不動産を所有することになります。実務的には、資産管理会社が保有する不動産の売買を目的として、その資産管理会社の株式を譲受する例がよく見られます。

なぜ不動産M&Aが注目されるのか

「不動産M&A」という言葉は、かつてはM&A業界で正式な用語ではありませんでしたが、最近は頻繁に見かけるようになりました。これは、不動産市場とM&A市場が活況を呈し、これらの市場に多くの企業が参入している背景があります。従来の不動産事業者だけでなく、異業種からの参入や外資企業の動向も、不動産M&Aの多様化と高度化を促しています。

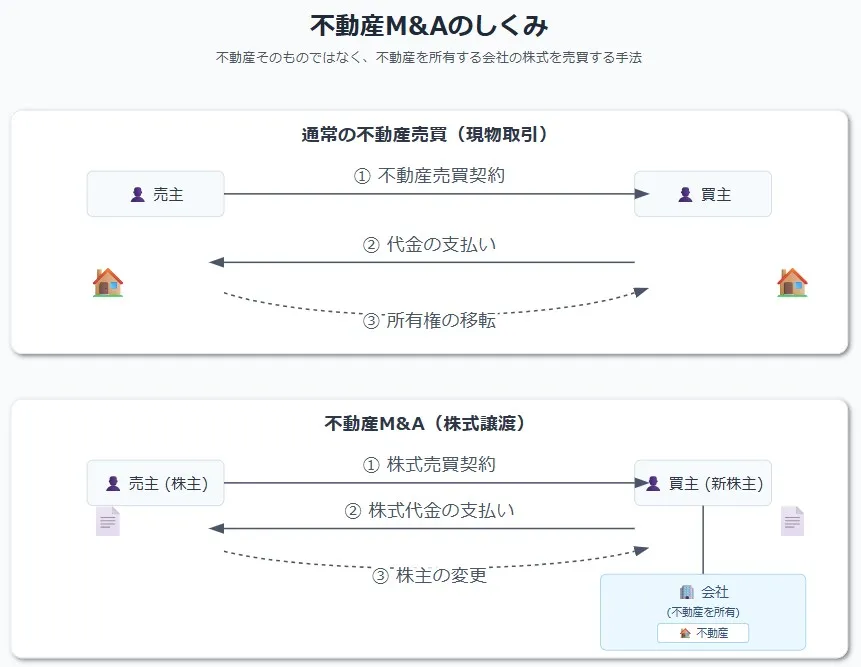

不動産M&Aの仕組み(株式譲渡によるスキーム)

不動産M&Aの最も一般的なスキームは、対象企業の株式を譲受することで、その会社が保有する不動産を間接的に取得する方法です。

買い手は、不動産の名義を変更するのではなく、不動産を保有している会社の株式を買い取ります。会社の経営権が移ることで、その会社の資産である不動産も自動的に手に入ることになります。

この方法の最大の利点は、不動産の登記変更が不要という点です。株式譲渡契約を結ぶだけで手続きが完了するため、登記費用や手数料の削減、手続き時間の短縮が実現できます。

一般的な不動産売買との違い

通常の不動産売買と不動産M&Aには、以下のような違いがあります。

通常の不動産売買と不動産M&Aには、取引の構造や税務面で大きな違いがあります。下表は、両者の主な相違点を比較したものです。

| 比較項目 | 通常の不動産売買 | 不動産M&A |

|---|---|---|

| 取引対象 | 不動産の所有権そのものを譲渡します。 | 会社の株式を譲渡します。これにより、事業の運営法人や従業員の雇用も包括的に引き継ぐことが可能になります。 |

| 発生する税金・費用 | 不動産取得税や登録免許税が発生します。また、消費税も課税対象となります。 | 株式の移転であるため、不動産取得税や登録免許税が課されません。また、消費税も非課税となるなど、税務上のメリットが大きいのが特徴です。 |

| 取引の性質 | 不動産という「モノ」の所有権移転取引です。 | 会社という「権利」の移転取引となるため、税務処理や手続の複雑さ、交渉内容も大きく変わります。 |

不動産M&Aが利用されるケース

不動産M&Aは、不動産を保有する会社の株式を譲渡することで、実質的に不動産の所有権を移転させる手法です。下表は、不動産M&Aが活用される主なケースをまとめたものです。

| 活用ケース | 具体的な状況と活用方法 |

|---|---|

| 後継者不在の資産管理会社 | 不動産を保有する会社だけが残され、経営者が不在となっている場合、ファンドや他企業がその会社ごと買収し、不動産を引き継ぎます。 |

| 事業廃業予定の会社 | 本来の事業から撤退する一方で、優良不動産は保有し続けたい場合、その不動産を保有する会社の株式を売却することで、スムーズに事業承継を実現できます。 |

| 効率的に優良不動産を取得したい企業 | 不動産市場で直接購入するよりも、会社ごと買収することで、複数の優良物件をまとめて取得できます。 |

不動産M&Aの手法

不動産M&Aには、特定の特殊なスキームがあるわけではありません。主に、株式譲渡や事業譲渡、会社分割といったM&Aで一般的に用いられる手法が活用されたり、それらが組み合わされたりします。

株式譲渡による不動産M&A

株式譲渡は、譲渡オーナーが保有する自社株を譲受企業に譲渡し、経営権を移転する手法です。これは不動産M&Aにおいて最も一般的な手法といえるでしょう。株式の全てを取得すれば、対象会社を完全子会社化できます。譲受企業は子会社を通じて不動産を間接的に所有し、その不動産から賃料収入を得たり、将来的に不動産の収益性を高めた後に売却したり、子会社の存続や解散を検討したりすることがあります。

事業譲渡による不動産M&A

事業譲渡とは、譲渡企業の特定の事業部門や資産を、譲受企業が選んで取得する手法です。譲受企業は、譲渡対象となる事業に関連する資産や負債だけを引き継ぐことができます。このため、譲受企業は不要な負債や非効率な部門を除外できるというメリットがあります。ただし、契約や許認可の再取得が必要になる場合があり、手続が複雑になる点は注意が必要です。

会社分割による不動産M&A

会社分割(新設分割)は、譲渡企業が特定の事業を切り離して別会社化し、新旧いずれからの会社の株式を相手方に承継させる手法です。この方法の利点は、特定の事業を独立させて管理しやすくできることです。譲受企業は株式を取得するだけで済むため、取引が明確でスムーズに進む傾向があります。組織再編税制の適格要件を満たすことで、税制上の優遇措置を受けられる可能性もあります。上記の株式譲渡と事業譲渡を組み合わせた手法とも言えるでしょう。

売り手のメリット・デメリット

不動産M&Aを検討する譲渡オーナーには、メリットとデメリットの両面があります。下表は、譲渡オーナーの視点から見た主な利点と留意点を対比したものです。

| メリット | デメリット |

|---|---|

| 高い節税効果の可能性 不動産M&Aは、譲渡オーナーにとって手取り額が増える可能性がある、という大きな利点があります。現物の不動産を売却すると、法人税等が課され、さらに税引後の利益を個人に配当する際には所得税等も加算され、最大で55%もの税率が課されることがあります。いわば、二重に課税されているわけです。一方、株式譲渡による不動産M&Aの場合、課税対象は株式の譲渡益のみとなり、税率は原則として20.315%に抑えられます。これは大きな差であり、譲渡オーナーの個人レベルでの手取り額を最大化する上で非常に魅力的です。 手続の簡素化 個々の不動産を売却するとなると、個別の売買契約や登記手続、そしてそれぞれの不動産にかかる税金などが複雑に絡み合い、膨大な手間と時間がかかります。しかし、会社ごと株式を譲渡する不動産M&Aであれば、個別の不動産を売却するよりも手続を簡素化できる可能性があります。もちろん、M&A特有の複雑さはありますが、個別の不動産取引を繰り返すよりは効率的な場合が多いです。 従業員の雇用の継続 不動産M&Aでは、従業員の雇用が継続されます。譲受企業の子会社として事業が存続できれば、従業員やその家族の生活を守ることができます。従業員が安心して働き続けられる環境は、譲渡オーナーにとっても心の安らぎにつながるでしょう。 廃業コストの削減 もしも自主廃業をお考えの経営者なら、不動産M&Aを実施することで、廃業にかかる費用を削減できるというメリットもあります。事業や店舗などがまとめて譲渡されるため、在庫の処分費用や賃貸物件の原状回復費用といった廃業に伴うコストが発生しません。これは、事業を畳む際に考慮すべき重要な側面です。 | 譲受企業の探索に時間と手間がかかる 不動産M&Aでは、譲受企業を見つけるまでに時間がかかることが多いです。通常の不動産売買とは異なり、会社全体を譲受するため、譲受企業は不動産だけでなく、その会社の事業内容や財務状況、従業員がいれば従業員の状況なども総合的に評価します。特に、様々な種類の不動産を多数保有している会社の場合、「全部欲しい」という譲受企業は珍しく、売却のハードルが高くなる傾向があります。中長期的な計画として、早い段階から準備を進めることが重要です。 手続の複雑性と専門知識の必要性 不動産M&Aの手続は、一般的な不動産売買と比較して煩雑であり、手間がかかるという側面があります。譲渡企業の企業価値評価や、リスクを調査するデューデリジェンスといった専門的な手続が必要になるためです。これらの手続には、場合によっては1年以上の時間がかかることもあります。速やかな売却を望む場合には、この点を十分に考慮する必要があります。 |

買い手のメリット・デメリット

不動産M&Aにおける譲受企業には、メリットとデメリットの両面があります。下表は、譲受企業の視点から見た主な利点と留意点を対比したものです。

| メリット | デメリット |

|---|---|

| 手続の手間と労力の削減 譲受企業にとっての大きなメリットは、不動産の取得にかかる手間と労力を大幅に削減できることです。株式譲渡によって会社ごと譲受するため、個別の不動産ごとに所有権移転登記を行う必要がありません。これにより、煩雑な手続を簡素化し、効率的に不動産を確保することが可能になります。 流通税の削減 不動産M&Aでは、譲受企業側は不動産取得税や登録免許税といった税金、そして司法書士への報酬などのコストを支払う必要がない、というメリットがあります。通常の不動産売買ではこれらの税金や費用が発生するため、不動産M&Aは全体の税負担を軽減する効果が期待できます。些細な費用に見えるかもしれませんが、大きな不動産取引では無視できない金額になります。 譲受価格が抑制できる可能性 前述のように譲渡オーナー側が高い節税効果を享受できる可能性があるため、譲受企業はそれを活用して、買収価格を交渉によって抑えられる場合があります。双方にとってメリットのある取引を構築する上で、税務上の優遇は重要な交渉材料となるでしょう。賢く交渉を進めることで、譲受企業は幾分有利な条件で不動産を確保できる可能性があります。 事業拡大やシナジー効果 不動産M&Aは、単に不動産を取得するだけでなく、関連する事業の運営法人を譲受する目的でも活用されます。例えば、ホテルや物流施設、商業施設などの事業運営が必要な不動産を取得する場合、その運営会社ごと譲受することで、事業拡大や新たなシナジー効果を発揮できる可能性があります。これは、譲受企業にとって長期的な成長戦略の一部となるでしょう。 | M&A契約交渉の複雑さ 不動産M&Aでは、不動産売買契約に慣れた当事者であっても、M&A契約特有の概念や条項に直面することがあります。例えば、株式譲渡契約には、譲渡価額の調整条項や表明保証条項、補償条項といった特有の規定が存在します。これらの条項は、通常の不動産取引では一般的ではないため、不動産M&Aに長けたM&A仲介会社を交えた詳細な協議・交渉が必要となり、契約プロセスが複雑になる可能性があります。 簿外債務のリスク 譲受企業が不動産M&Aを行う際の最も大きなデメリットが、簿外債務を引き継ぐリスクがあることです。不動産だけでなく、会社全体を譲受するため、隠れた負債が後から発覚する可能性があります。 デューデリジェンスの必要性 簿外債務などの隠れたリスクを回避するためには、譲受企業はデューデリジェンスを実施することが不可欠です。公認会計士、弁護士、税理士などの専門家に依頼し、対象会社の価値やリスクを詳細に調査する必要があります。この手続には、時間と費用がかかりますが、将来的なトラブルを避けるためには必要不可欠な投資といえるでしょう。 |

不動産M&Aと税金

不動産M&Aを検討する上で、税金の問題は避けて通れません。

不動産M&Aに関する税金の種類

不動産の売却や不動産M&Aでは、取引の形(不動産そのものの売買か、株式譲渡か)によって課税関係が大きく変わります。

下表は、代表的な取引パターンごとの税金・計算方法・注意点を整理したものです。

| 取引・論点 | 課税される税金・費用 | 計算方法・注意点 |

|---|---|---|

| 法人が不動産を売却 | – 法人税・地方法人税・法人住民税・法人事業税。 – 建物取引では消費税が発生。 – 土地のみの取引では消費税はかからない。 | – 売却利益に対して各税目が課税される点を押さえます。 |

| 個人が不動産を売却 | – 譲渡所得税。 | – 譲渡所得は「売却価格-取得費-諸経費」で計算します。 |

| 不動産を取得する譲受企業の税金 | – 不動産取得税(原則3~4%)。 – 登録免許税(原則1.5~2%)。 | – いずれも固定資産税評価額に基づいて算出されます。 – 税率は特例の適用期限や用途(住宅・事業用)で変動します。 |

| 会社清算にかかる税金 | – 残余財産を分配された株主に所得税が課税されます。 | – 会社清算は、資産を処分換金し、債務を精算した後、株主に残余財産を分配する手続です。 – 株式譲渡による不動産M&Aで、譲受後に子会社を清算する場合、清算所得(解散時の残余財産額-清算費用)に対して法人税が課される可能性があります。 |

| 株式譲渡にかかる税金 | – 個人株主(譲渡オーナー)には、株式譲渡所得に対して申告分離課税が課税されます。 – 個人株主は所得税15%+住民税5%で合計20%(正確には20.315%)。 – 法人株主は売却益が収益の一部となり、会社全体の収益マイナス費用がプラスなら課税されます。 – 譲受企業側は株式の譲渡に対して直接的な税金は発生しません。 | – 譲受企業は、将来的に取得した不動産を売却して利益を得た場合には法人税が課されます。 |

| 会社分割にかかる税金 | – 新設分割+株式譲渡では、分割承継された資産および負債の含み損益に対して法人税が課されます。 – 会社分割により既存株主に交付された配当所得には所得税が課されます。 – 不動産の承継には不動産取得税が課せられることがあります。 | – 組織再編税制の適格要件などを満たせば、税金が繰延・非課税となる特例が適用される可能性があります。 |

不動産M&Aの税制上の注意点

不動産M&Aは、高い節税効果が期待できることが大きなメリットですが、特定の状況下ではこの税務メリットが得られないことがあります。特に、税務当局から「短期所有土地の譲渡に類似する株式等の譲渡」や「租税回避行為」とみなされるリスクには十分な注意が必要です。

短期所有土地の譲渡に類似する株式等の譲渡とみなされるケース

株式譲渡による不動産M&Aが、「短期所有土地の譲渡に類似する株式等の譲渡」とみなされる場合、通常よりも高い税率が適用される可能性があります。具体的には、以下のいずれかの「70%基準」を満たし、かつ「3年基準」の全てを満たす場合、短期譲渡所得の税率(所得税30%+住民税9%)が適用されることがあります。これは現物不動産売却とほぼ同等の税率となるため、期待していた節税効果が失われることに繋がり、譲渡オーナーにとって大きな懸念事項です。

70%基準

譲渡対象となる会社が以下のいずれかの条件に該当する場合です。

- 会社の総資産に占める、譲渡株式年の1月1日時点で所有期間が5年以下の土地等の割合が70%以上であること。

- 上記の条件に加え、譲渡される株式自体の所有期間(譲渡株式年の1月1日時点)が5年以下であること。

3年基準

上記70%基準を満たす株式のうち、以下の全ての条件を満たす場合、分離短期譲渡所得として扱われます。

- 株式譲渡前3年以内に発行済株式の30%以上を所有していたこと。

- 株式譲渡年に発行済株式の5%以上を譲渡すること。

- 株式譲渡前3年以内に発行済株式の15%以上を譲渡すること。

これらの基準は、譲渡オーナー単独だけでなく、同族関係者(特殊関係株主等)を含めた所有割合や譲渡株式割合で判断されるため、事前の綿密な確認が不可欠です。

租税回避行為とみなされるリスク

会社分割による不動産M&Aの場合、税務調査で新設分割が「租税回避行為」とみなされると、M&Aスキームが否認される可能性があります。租税回避行為とは、正当な理由なく税負担を不当に回避する行為を指します。組織再編税制には、租税回避行為を防止するための規定が設けられています。合理的な理由をもって不動産M&Aを実行し、それを税務当局に説明できる準備をしておくことが、否認リスクを軽減するために重要です。税務に強いM&A仲介会社などと連携し、納得のいくスキームを構築することが肝要です。

▷関連:M&Aの税務|売り手・買い手の売却時の税金対策、個人法人別に解説

不動産M&Aの手続と法務上の留意点

不動産M&Aを円滑に進めるためには、一般的なM&Aの流れを踏まえつつ、不動産特有の法務上の留意点に細心の注意を払う必要があります。

不動産M&Aの進め方

不動産M&Aの進め方は、基本的に一般的なM&A案件と同様の流れを辿ります。まず、譲渡オーナーと譲受企業候補が当事者となり、M&A仲介会社を介して秘密保持契約(NDA)を締結します。その後、基本合意書(LOI)を締結し、デューデリジェンス(DD)を実施します。DDの結果を踏まえて最終契約を締結し、クロージング(株式の交付や代金支払いなど)へと進みます。各段階で、M&A仲介会社、弁護士、公認会計士、税理士といった専門家が重要な役割を果たします。

デューデリジェンス(DD)の重要性

不動産M&AにおけるDDは、不動産そのものに関するDD(不動産DD)に加え、不動産を保有する会社(譲渡企業)に対するDDも必要となる点が特徴です。対象会社のDDでは、法務、財務、税務の側面から詳細な調査が行われます。これにより、対象会社の法的問題点、簿外債務、潜在債務の有無を確認し、顕在化したリスクを最終契約に反映させるなどして対応方法を検討します。譲受企業としては、DDを通じて対象会社を適切に評価し、リスク管理を行うことが重要です。

法務DDにおける確認事項

法務DDの対象項目は多岐にわたりますが、不動産M&Aにおいては、特に以下の事項に重点を置く必要があります。

- 株式に関する事項:譲渡オーナーが保有する株式の有効性、過去の株主の変遷、関連当事者間の取引の有無などを確認します。

- 許認可・法令遵守:対象会社の事業に必要な許認可の取得状況や、その保有・維持要件の遵守状況を確認します。M&A実行に伴い必要となる手続も洗い出します。

- 人事労務:人事労務制度や法令遵守状況、未払賃金の有無などを確認します。会社分割を利用する場合には、労働契約承継法等の手続も重要です。

- その他:個人情報保護法の遵守状況や、外国法人による譲受の場合は外国為替及び外国貿易法(外為法)上の届出の要否も確認します。

これらの確認を通じて、不動産M&A実行時だけでなく、実行後の事業計画も踏まえたリスク把握と対応策の検討が求められます。

契約上の留意点

不動産M&Aで必要となる契約は、採用するスキームによって異なりますが、株式譲渡スキームであれば株式譲渡契約が中心となります。会社分割や事業譲渡であれば、それぞれの契約が必要です。株式譲渡契約には、株式譲渡の手続、金額、表明保証、前提条件、誓約事項、補償条項といった一般的なM&A契約に特有の概念や条項が多く含まれます。

株式譲渡価格の調整

株式譲渡契約では、譲渡価格を固定するだけでなく、譲渡価額の調整条項を設けることがあります。不動産M&Aでは、譲受企業による評価が不動産に集中し、対象会社の株式には形式的な金額を割り当てるケースもあるため、調整条項のドラフティングには工夫が必要です。譲渡オーナーと譲受企業の意図が的確に反映されるよう、M&A仲介会社などの専門家との連携が重要になります。

表明保証と補償条項

表明保証条項は、譲渡オーナーが対象会社の状況について特定の事実が正確であることを表明し、その保証に違反した場合に譲受企業が補償を求めることができる重要な条項です。不動産M&Aにおいては、不動産が重要な資産であるため、通常のM&Aよりも不動産に関する表明保証の内容を充実させる必要があります。補償条項では、表明保証違反や契約上の義務違反によって生じた損害に対する補償の範囲や上限金額、請求可能期間などが定められます。これらの設定には、不動産M&A特有の実務があるため、慎重な検討が求められます。

表明保証保険の活用

近年、M&A取引において表明保証保険の利用が増加しています。不動産取引の実務ではあまり一般的ではありませんが、不動産保有会社の譲受を伴う不動産M&Aでは、譲受企業が表明保証保険を活用する選択肢も考えられます。この保険は、表明保証違反による損害リスクを軽減するのに役立ちますが、保険会社との協議や、株式譲渡契約における表明保証・補償条項の内容との整合性を図る必要があります。

みつきコンサルティングが仲介した不動産M&Aの事例

みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、不動産M&Aの成約事例をご紹介します。

後継者不在を不動産総合グループへの承継で解決

譲渡企業:不動産賃貸管理(売上約2億円)

譲受企業:不動産賃貸管理(売上約50億円)

スキーム:株式譲渡

都内で100戸超の物件管理を主軸に不動産業を営む企業が、後継者不在とオーナーの高齢化を背景に、都内での賃貸管理拡大を目指す首都圏の不動産総合グループに譲渡。

後継者不在の焼肉店、適切な株価評価で未来を繋ぐ

譲渡企業:不動産賃貸(売上数億円)

譲受企業:不動産売買(売上数百億円)

スキーム:株式譲渡

評価額の高い不動産を保有する貸ビル業が、地方優良物件と賃貸管理事業を全国展開企業へ譲渡。本店移転や管理部門統合による効率化と、旧代表者の連帯保証解除を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

様々な企業形態の会社売却

会社売却は、株式会社だけでなく、様々な企業形態で行われます。

企業形態の違いと不動産M&A

保有する不動産の取り扱いや法的な手続が形態ごとに異なるため、それぞれの特徴を理解しておくことが重要です。

資産管理会社

本記事で解説している「不動産M&A」の典型的なケースです。不動産を保有する法人の株式を譲渡することで、不動産そのものを売買するよりも税務メリットを享受できる可能性があります。譲渡オーナーの手取り額を最大化できる手法として有効ですが、租税回避行為とみなされないよう、経済合理的理由に基づいた慎重なスキーム設計が求められます。

▷関連:資産管理会社のM&Aスキーム|税務メリットとデメリット・設立手順

有限会社

株式譲渡による売却が一般的ですが、全ての株式に譲渡制限が付いているため、原則として株主総会の承認が必要です。歴史の長い企業が多く、長年保有している不動産に多額の含み益が生じているケースも見られます。不動産M&Aと同様に、株式譲渡を活用することで法人税等の課税を繰り延べつつ、スムーズに承継できる利点があります。

▷関連:有限会社は株式譲渡でM&Aできる?株式会社との違い・流れ・注意点

合同会社

「持分譲渡」または「事業譲渡」が主な手法です。持分譲渡は社員全員の同意が必要となるため、社員数が多い場合はハードルが高くなります。一方、事業譲渡は過半数の同意で済むため、より現実的な選択肢です。また、不動産を保有している場合、株式会社へ組織変更してから株式譲渡を行うことで、不動産取得税などのコストを抑えるスキームも検討されます。

▷関連:合同会社の売却は可能!M&Aの方法・事業譲渡の利点と欠点を解説

合名会社・合資会社

無限責任社員が存在するこれらの会社形態では、持分譲渡を行う際に社員全員の同意が必要です。特に合資会社では、無限責任社員と有限責任社員の構成が変わる場合に定款変更も必要となります。不動産を保有しているケースも多いですが、個人の責任範囲が広いため、M&Aの際は株式会社への組織変更や事業譲渡を通じて、リスクを遮断する形での承継が好まれる傾向にあります。

▷関連:合名会社・合資会社のM&A手法|持分譲渡の手続や注意点を解説

個人事業

個人事業の売却は「事業譲渡」の形式をとります。会社法上の組織再編ではないため、不動産が含まれる場合は所有権移転登記が必要となり、登録免許税や不動産取得税が発生します。株式譲渡による不動産M&Aと比べて税負担が重くなる可能性があるため、事前に法人成り(法人化)してから株式譲渡を行うなど、税務コストを比較検討することが重要です。

▷関連:個人事業のM&Aでの売却は可能?相場・税金・事業譲渡の流れを解説

休眠会社

事業活動を停止していても法人格は残っているため、売却が可能です。譲受企業にとっては、許認可の引き継ぎや法人格の即時取得といったメリットがあります。ただし、過去の事業活動に起因する簿外債務が残っているリスクには注意が必要です。不動産を保有したまま休眠しているケースもあり、その場合は資産管理会社の売却と同様のスキームが検討されます。

▷関連:休眠会社とは|売却できる?買取のメリット・繰越欠損金等の注意点

不動産M&Aのまとめ

不動産M&Aは、不動産を保有する会社の株式を譲渡する手法です。税負担の軽減や手続の簡素化といったメリットがある一方、簿外債務のリスクや税制上の注意点もあります。専門家と連携し、デューデリジェンスを徹底することが成功の鍵となります。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、中小企業M&Aに精通した公認会計士が在籍しています。不動産M&Aをご検討の方は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年5月15日会社売却の役員退職金で手取り最大化|吸収合併時の処理と税務

2026年5月15日会社売却の役員退職金で手取り最大化|吸収合併時の処理と税務- 2026年5月15日株式譲渡契約書の印紙税はM&Aで不要|SPA作成と必要書類の実務

- 2026年5月14日中小企業を10年後も残すために|生存率を高める第三者承継M&A

- 2026年5月13日会社売却で得た譲渡所得の確定申告|書き方と手取り最大化の実務