会社の合併や買収が発表されると、株価はなぜ上がり、なぜ下がるのか。上場企業の値動きを生む仕組みを整理し、市場価格を持たない中小企業のオーナーが、自社をいくらで譲り渡せるのかを見極める視点まで掘り下げます。買収プレミアムや合併比率、自社株評価への影響も、はじめてM&Aを考える経営者向けに平易に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

合併・買収の発表で株価が動く理由

「合併」と聞いて、まず気になるのが株価だという経営者は多いものです。新聞で大型の経営統合が報じられるたび、株価は上がったり下がったりします。なぜ動くのか。答えはシンプルで、市場が「この会社の将来は良くなるのか、悪くなるのか」を一斉に値踏みするからです。

株価は将来への期待で決まる

株価とは、その会社が将来生み出すお金への期待を、今の値段に置き換えたものです。合併や買収の発表は、その期待を一気に塗り替えるイベント。だから値動きが大きくなります。前向きに受け止められれば上がり、不安が勝てば下がる。それだけの話です。

上場と非上場では「株価」の意味が違う

ここで見落とされがちな点があります。上場企業の株価は市場で毎日つく価格ですが、未上場の中小企業に市場価格はありません。株主のほとんどがオーナー一族という会社では、株価は「評価」によって決まります。同じ”株価”でも、中身がまるで違うのです。

M&Aの全体像はM&Aの手法と流れの基礎で、買収という行為そのものは企業買収の目的と手法の全体像で整理しています。本記事は「株価がどう動くか」に絞って読み解きます。

上場企業のM&Aで株価が上がるとき・下がるとき

上場企業の合併・買収では、買う側と買われる側で株価の反応が分かれます。ここを混同すると、ニュースの読み方を誤ります。立場ごとに見ていきましょう。

買収する側(買い手)の株価

買い手の株価は、上がることも下がることもあります。市場が「この買収は得か損か」をシビアに採点するためです。

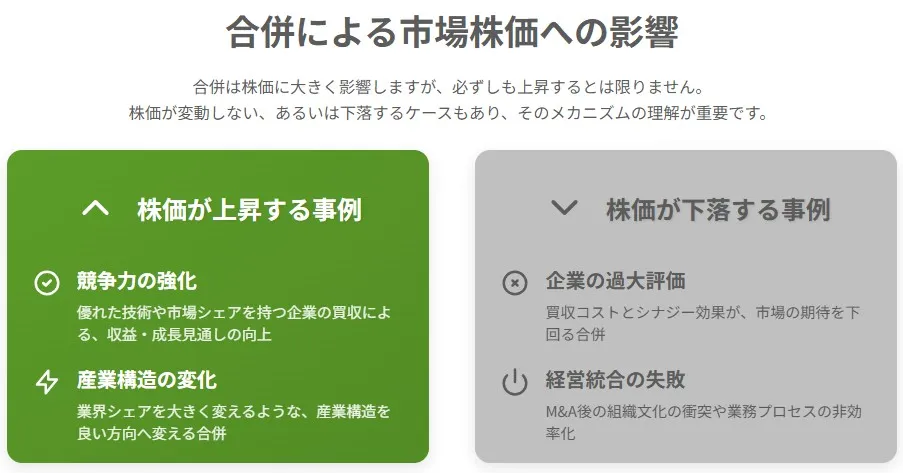

上がる場合

規模拡大や技術獲得で業績が伸びると見込まれれば、買い手の株価は上昇します。販路や人材を取り込み、単独では届かなかった成長が描けるとき、市場はそれを好感するわけです。優れた市場シェアを持つ会社を取り込んだ場合も同じ反応が出やすくなります。

下がる場合

逆に、買収資金が重く借入が膨らむケースや、「高く買いすぎだ」と見られたケースでは下がります。いわゆる高値づかみへの警戒です。買収後の統合がうまく回らなければ、さらに失望売りを招きます。M&Aがつまずく典型は買収が失敗に至る要因に整理しました。

買収される側(売り手)の株価

買われる側は、上がりやすい。市場価格に上乗せした価格、いわゆる買収プレミアムが提示されるためです。プレミアムがなぜ生まれ、どう算定されるかは買収プレミアムの算出と狙いで詳しく扱っています。

TOB(株式公開買付)と株価

上場株を大量に買い集めるときに使われるのがTOBです。買付価格と期間を公表し、市場の外で株主から直接買い取ります。

TOB価格と市場株価の関係

TOBが発表されると、対象会社の株価は買付価格の近くまで一気に上がるのが通例です。プレミアムが乗った買付価格に、市場がさや寄せするからです。

30%ルールへの改正に注意

制度面では大きな変更がありました。義務的なTOBが必要になる基準が、株券等所有割合の3分の1超から30%超へ引き下げられ、2026年5月1日に施行されています(金融庁・公開買付制度等の改正概要)。市場内取引も広く対象に入りました。TOBの仕組みと種類もあわせて確認すると、理解が深まります。

完全子会社化とスクイーズアウト

TOBで大半の株を取得した後、残る少数株主から株式を強制的に買い取るのがスクイーズアウトです。完全子会社化されると上場は廃止され、保有株は現金化されます。手法の詳細はスクイーズアウトの流れにまとめています。

合併のときの株価と持株の扱い

買収と並ぶもう一つの形が合併です。会社が一つになるため、消えた会社の株式の扱いが論点になります。

吸収合併では株式が割り当て直される

実務で多いのは吸収合併です。存続会社が消滅会社の権利義務をすべて引き継ぎ、消滅会社の株主には合併比率に応じて存続会社の株式が割り当てられます。新設合併という形もありますが、許認可を引き継げず手間も多いため、ほとんどは吸収合併です。手続や会計の全体像は吸収合併の手続と留意点で解説しています。

合併比率はどう決まるか

合併比率とは、消滅会社の1株に対し存続会社の株式を何株渡すかという交換レートです。両社の企業価値を評価し、そのバランスで決めます。比率が消滅会社に有利なら、その株主の取り分は実質的に増えます。

統合による効率化やコスト削減が評価されれば株価は上がり、企業文化やシステム統合の負担が重いと見られれば下がる。合併も買収も、株価が動く理屈は同じです。買収全般の値動きはM&Aで株価が上下する理由で立場別に整理しています。

未上場会社の株価はどう決まるか

ここからが、中小企業のオーナーにとっての本題です。市場価格を持たない会社の”株価”、つまり譲渡価額は、何を根拠に決まるのでしょうか。

市場株価がない会社の値づけ

未上場会社の価額は、主に三つの考え方で算定します。将来のキャッシュフローから逆算するDCF法、似た上場会社の指標と比べる類似会社比較法、純資産を時価に直す時価純資産法です。M&Aの現場では、これらを組み合わせて落としどころを探ります。

注意したいのは、税務上の時価とM&Aの取引価額がしばしばズレること。その違いは自社株を譲渡するときの価格の考え方で具体的に解説しています。

買収プレミアムは「のれん」として乗る

上場のTOBでプレミアムが乗るように、未上場M&Aでも純資産を超える価額がつくことがあります。これがのれん、つまりブランドや顧客基盤、技術といった見えない価値への対価です。譲渡オーナーの手取りを大きく左右します。相場感は会社売却の価格相場と高値事例が参考になります。

合併で自社株の相続税評価額が下がる仕組み

非上場株式には、もう一つの”株価”があります。相続や贈与のときに使う相続税評価額です。合併は、この評価額を引き下げる手段として使われることがあります。

会社規模が大きいほど評価が下がりやすい

取引相場のない株式は、類似業種比準価額と純資産価額を組み合わせて評価します。会社規模が大きいほど類似業種比準価額の比重が増え、一般に評価額は下がりやすくなる。下表が会社規模ごとの折衷割合です(国税庁・取引相場のない株式の評価)。

| 会社規模 | 株式の評価方式 |

|---|---|

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 類似業種比準方式×0.9+純資産価額方式×0.1 |

| 中会社(中) | 類似業種比準方式×0.75+純資産価額方式×0.25 |

| 中会社(小) | 類似業種比準方式×0.6+純資産価額方式×0.4 |

| 小会社 | 類似業種比準方式×0.5+純資産価額方式×0.5 |

合併は評価対策にもなり得る

収益性の低い会社や規模の大きい会社と合併すれば、利益や純資産の構成が変わり、評価額が下がる場合があります。グループ内の吸収合併が自社株対策で使われるのは、このためです。

ただしタイミングと制限に注意

合併直後の課税では純資産価額方式しか使えないなど、狙った評価方法が封じられる場面があります。不動産取得後3年以内の特例もあります。合併してすぐ相続や贈与が起きると、当初の狙いが外れかねません。事前の税務設計が欠かせない論点です。評価の実務は非上場株式の評価方法と時価に詳しくまとめています。

譲渡オーナーが株価=譲渡価額を高めるには

「うちは未上場だから株価なんて関係ない」。そう考えるオーナーは少なくありません。けれど会社を譲るとき、その価額こそが創業の集大成です。価額を動かす要因を、現場目線で解説します。

現場で見る、価額が伸びる会社の共通点

価額が純資産を上回る会社には、いくつかの共通点があります。第一に、特定の取引先への依存度が低く、収益基盤が分散していること。第二に、技術やノウハウが特定の人物に集中しておらず、組織として再現可能な形で蓄積されていること。第三に、若手や中堅層に技能や知識が継承され、事業継続性が担保されていること。こうした「属人化していない強み」は、買い手にとって引き継ぎ後のリスクが小さい安心材料となり、純資産を大きく上回る評価につながりやすくなります。

価額を下げる「見えない要因」チェックリスト

逆に、価額を静かに削るのが次のような点です。支援現場で価額交渉が難航したとき、たいてい原因はここにあります。下表のチェック項目として整理しました。

| チェック項目 | 買い手が懸念する点 |

|---|---|

| 特定取引先への依存 | 主要先が抜けると売上が一気に崩れる |

| 社長への業務集中 | 引退後に会社が回らなくなる属人リスク |

| 簿外債務・未払い残業 | 決算書に出てこない将来コスト |

| 名義株・株主の分散 | 譲渡手続が滞り、価額交渉が長引く |

| 許認可・契約の承継不能 | 引き継げない権利は価値が目減りする |

これらは決算書だけでは見えません。買い手は失敗事例を知っているからこそ、慎重に値づけします。早めに手を打てるかどうかで、最終的な譲渡益は変わってきます。

合併・買収と株価に関するFAQ

はじめてM&Aを検討する経営者から、株価まわりでよく寄せられる質問をまとめました。

吸収合併なら、消えた会社の株は合併比率に応じて存続会社の株に置き換わります。上場どうしなら新しい株が割り当てられ、現金が対価になることもある。中小企業のグループ内合併では、株主構成の整理とあわせて設計するのが通常です。比率次第で取り分が変わるため、評価の中身は必ず確認します。

あります。ただし市場価格ではなく、評価で決まる価額です。M&Aの取引価額と、相続税の評価額は別物で、金額もズレます。現場ではまず「何のための株価か」を確認します。会社を譲る話か、相続や贈与の話かで、使う物差しが変わるからです。

乗ることがあります。純資産を超える価額、いわゆるのれんとして反映されます。技術や顧客基盤、人材といった見えない価値が買い手に評価されれば、上乗せされる。一方で、属人性が高く引き継ぎにくい会社は、上乗せが薄くなりがちです。会社の中身次第というのが実態です。

直接の関係は薄いです。TOBが義務付けられる基準が3分の1超から30%超に下がり、2026年5月1日に施行されましたが、これは上場株の取引に関わる制度。未上場の中小企業M&Aは相対の交渉で進むため、TOBは使いません。上場企業の傘下に入る場合に、間接的に意識する程度です。

使える場面はあります。ただし合併直後は使える評価方法が制限されるなど、細かな規定がある。合併してすぐ相続が起きると、狙った効果が出ないこともあります。タイミングと評価方法の見極めが肝心です。プランニング段階から税務の専門家と設計しておくのが安全でしょう。

合併・買収の株価と非上場の譲渡価額のまとめ

合併や買収で株価が動くのは、市場が会社の将来を値踏みするからです。上場企業は市場価格、未上場企業は評価による価額で動き、買収プレミアムや合併比率がその大きさを左右します。自社の値づけがどう決まるのか不安に感じる譲渡オーナーは多いものですが、仕組みを知れば交渉の見通しは立てやすくなります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却を数多く支援してきました。株価評価から譲渡価額の交渉、税務までワンストップで対応します。自社の価値が気になったら、本格検討の前にまずご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説- 2026年7月10日M&Aブティックとは?仲介会社やFAとの違い・種類と選び方

- 2026年7月10日M&A仲介会社ランキング|売上規模と大手への依頼判断・選び方

- 2026年7月9日M&Aエージェントとは|仲介との違いと会社売却での選び方