上場会社の場合、M&Aを通じた会社合併による株価への影響は軽視できません。株価の上昇や下落は、経緯や合併後の業績など多くの要素によって変動します。本記事では、合併の目的、メリット、デメリット、そして株価変動に関連する事例を解説いたします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

合併とは?

会社合併とは、2社以上の企業が統合し、一つの会社になるM&A手法のことです。合併によって、企業は存続会社と消滅会社に分けられ、消滅会社が存続会社に統合されます。統合後、消滅会社は解散します。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

なお、M&Aには、合併の他に買収がありますが、M&Aというと買収(売り手にとっては株式譲渡)が主流です。

▷関連:企業買収とは?目的・利点と欠点・種類と手法・流れ・M&Aの注意点

会社合併の種類

会社合併には、新設合併と吸収合併の2つがあります。それぞれが会社法で定義されており、手法や目的、メリットやデメリットが異なります。まずは新設合併と吸収合併の概要を見ていきましょう。

新設合併

- 新設合併とは、新規で設立した企業に、既存の企業を合併する手法です。新設した企業に事業や権利が承継され、既存の企業は消滅し、消滅する企業が持っていた許認可等も消滅します。新設合併は、手続きが煩雑になり、且つ、許認可や免許が引き継げないため、吸収合併が使用されるケースが多いです。

- 新設した会社に引き継がれる権利には、事業用資産、従業員との雇用契約、取引先、技術、ノウハウなどが含まれます。

- 新設合併の目的は、主に「グループ内での組織再編」です。複数の子会社同士が合併する際によく使われますが、手間やコストがかかるため、主要な合併手法としては利用されません。

吸収合併

- 吸収合併とは、合併する会社のうち1社が存続会社として、消滅する会社の権利義務のすべてを承継する手法です。消滅する会社の株主には存続会社の株式を割り当てることになります。M&A後に譲渡側が存続するパターンとはちがい、ひとつの企業に統合されるため、シナジー(相乗効果)を早期に得られることが期待できます。

- 吸収合併の場合、消滅会社が保有する許認可や免許は基本的にそのまま引き継がれます。また、新設合併では株式や社債のみが対価として行えますが、吸収合併では現金を対価として受け取ることができます。手続きやコストが新設合併よりも少ないため、通常の企業合併では吸収合併が選ばれることがほとんどです。

会社の合併は企業の業績や株価に大きな影響を及ぼします。合併が、どのような手法や目的で行われるかによって、そのメリットやデメリットが異なりますので、適切な判断ができるよう合併を理解することが大切です。

吸収合併のメリット・デメリット

実務上用いられることの多い吸収合併について、そのメリットとデメリットを解説します。

| メリット | デメリット |

|---|---|

| – 1つの会社になることで、お互いの人、物、ノウハウなど、様々な要素を組み合わせることによって、相乗効果が高まり、経営効率の改善や売上増加、企業競争力の強化につながります – 規模が大きくなることで、大量仕入れなどが可能になり、効率よく大量にものを仕入れることができるようになり、収益力の強化につながります – 株式譲渡と同じく、従業員や取引先との契約、ノウハウや技術など譲渡会社の権利関係のすべてを承継することができます | – 吸収する企業と業界が同じような場合、顧客の重複が発生し、相手先も取引先のリスクヘッジのために取引を減らしてしまう可能性があります – 合併の効力が発生日から1つの法人として認識されるため、PMIを速やかに実施しなければなりません – 事業全体を承継するため、不要な資産や簿外債務(貸借対照表に記載されていない債務)も取得する可能性がある点は注意を要します |

合併により市場株価はどうなる?

上場企業が合併した場合の株価変動メカニズムについて、解説します。

合併と株価の関係

合併存続会社、合併消滅会社にも大きな影響をもたらすのが合併です。合併を行えば、市場はそれに反応することになるので、株価は大きく変化しますが、合併イコール株価上昇かと言えば、必ずしもそうなることはありません。

合併後も株価が変わらなかったり、逆に、大きく下がったりすることもあります。従って、どのような合併であれば、株価を上げることができるのかについて理解する必要があるのです。

▷関連:M&Aで株価はどうなる?買収で上がる・下がる理由、影響した事例

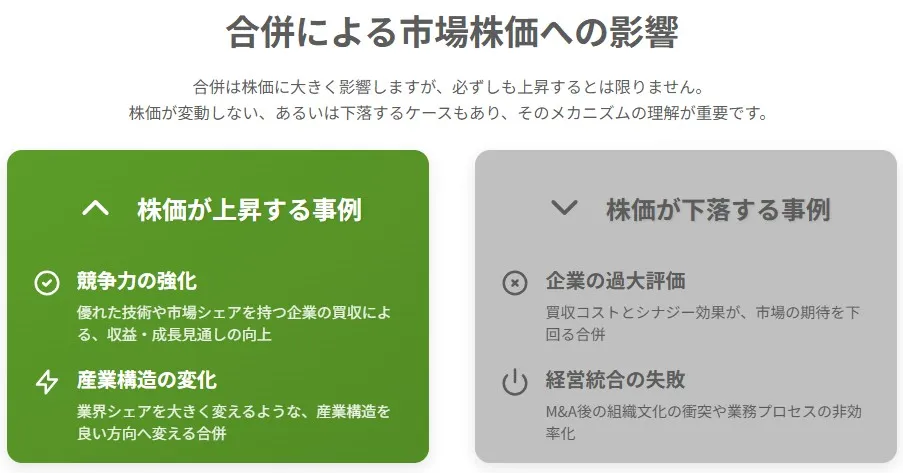

株価が上昇する事例

- マーケットでの競争力を強化し、収益や将来の成長見通しが向上することが期待されるような優れた技術や市場シェアを持つ企業を買収した場合、市場はその成果を評価し、株価上昇に繋がることがあります。

- 産業構造そのものを良い方向へ変えるような合併事例も、株価が上昇することでしょう。事例としては、エネルギー産業界のメジャープレイヤーが合併して業界のシェアが大きく変化するような事例です。

- 合併比率の算定上、消滅法人の株主に少し有利になるように買収プレミアムを考慮している場合には、消滅法人の株価は上がるでしょう。

▷関連:M&Aで買収プレミアム付ける理由とは?株価の算出方法や注意点

株価が下落する事例

- 買収企業が譲渡企業の企業内容を過大評価して合併した場合、買収コストとシナジー効果の実現が市場の期待を下回ることを意味しています。

- M&Aによる経営統合に失敗した場合、株価は下落することがあります。

▷関連:企業買収が失敗する理由|失敗確率は1割か3割か?6つの罠とは

合併により非上場会社の株価はどうなる?

非上場会社が合併した場合の自社株の相続税評価額への影響は関心が高いテーマです。

合併は、非上場企業の株価対策の効果的なツールとして広く認識されています。特にグループ企業内での吸収合併が一般的です。この方法は、自社株の相続税評価額を引き下げる目的で活用されることが多いです。

合併により株価が下がる理由

合併することで自社株評価が引き下がるメカニズムは以下のようなものです。

会社規模の拡大効果

自社株の評価方法は、「類似業種比準価額」と「純資産価額」を組み合わせた折衷方式が主流です。会社規模によって折衷割合が異なり、以下のような構成になっています。

| 会社規模 | 株価の評価額 |

|---|---|

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 類似業種比準方式 × 0.9 + 純資産価額方式 × 0.1 |

| 中会社(中) | 類似業種比準方式 × 0.75 + 純資産価額方式 × 0.25 |

| 中会社(小) | 類似業種比準方式 × 0.6 + 純資産価額方式 × 0.4 |

| 小会社 | 類似業種比準方式 × 0.5 + 純資産価額方式 × 0.5 |

一般的に、類似業種比準価額は純資産価額より低くなる傾向があります。合併により会社規模を拡大することで、類似業種比準価額方式の適用割合が増加し、結果として自社株の評価額を引き下げることが可能になります。

利益と純資産額の調整

収益性の低いグループ会社や債務超過の会社との合併は、合併後の企業全体の利益や純資産額を減少させる可能性があります。これにより、類似業種比準価額や純資産価額が低下し、株式評価額の引き下げにつながります。

評価会社区分の変更

合併による総資産額の増加は、土地や株式の保有割合を変化させ、特定評価会社から一般評価会社への移行を引き起こす可能性があります。この変更により、類似業種比準価額方式の適用割合が高まり、株式評価額の低下につながることがあります。

業種変更

類似業種比準価額方式による評価額が低くなる業種の会社との合併を通じて、合併存続会社の業種を変更することで、株式評価額を引き下げる効果が期待できます。

合併時の注意点

合併による自社株の評価引下げ対策は、ときに有効ですが、タイミングや評価方法に関する細かな規定があります。税務専門家に相談しながら、計画的に進めることをお勧めします。特に、合併後すぐに相続や贈与が発生する場合は、当初目的としていた評価方法が使えない可能性があるため、慎重な検討が必要です。

- 合併直後の課税時期における評価方法の制限

- 純資産価額方式による評価となる可能性

- 不動産取得後3年以内の評価方法の特例

▷関連:非上場株式とは?取得方法(M&A・相続贈与ほか)・評価・取得価額

合併による株価への影響のまとめ

上場企業の株価は、株主の期待や不安、投資家の見立てやイメージ、合併前後の出来事などが、株価の上下動に影響を与える要因となります。好条件で合併したとしても、必ずしも株価が上がるとは限りません。一方で、非上場企業の株価は、税務当局が定めた評価ルールに則って評価されますので、合併を利用して合法的に評価額を引き下げることができる可能性があります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しております。 みつき税理士法人と連携することにより、税務面や法律面のサポートもワンストップで対応可能ですので、M&Aをご検討の際は、成功するM&A仲介で実績のある、みつきコンサルティングに是非ご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介