会社売却を決めたオーナーが避けて通れないのが、買い手による調査です。財務や法務、事業など何を見られ、どんな資料を求められるのか。備えが甘いと交渉が不利に傾きます。譲渡側が押さえるべき調査の全体像と、事前に整理しておきたい準備を、M&A仲介の実務目線で整理しました。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

デューデリジェンス(DD)とは|買い手が実態を調べる手続

会社を売ると決めると、譲受企業は必ずデューデリジェンス、いわゆるDDを行います。財務や契約、労務まで外部の専門家が調べる調査です。国もDDをリスク検出の重要なプロセスと位置づけ、中小企業庁の中小M&Aガイドラインは、案件に応じた過不足のない調査を求めています。M&Aの全体像から知りたい方は、デューデリジェンスの基本を先に押さえておくと読み進めやすくなります。

買い手がDDを行う目的

譲受企業がDDに時間と費用をかけるのは、決算書だけでは見えないリスクを把握するためです。簿外債務や係争、取引先との契約リスクを事前に洗い出し、譲受価格や契約条件、統合後の体制へ反映させる作業でもあります。調査結果が価格にどう響くかは、DDと企業価値の関係でも触れました。調べられる譲渡側にとっても、どこを見られるかを知ることが交渉の備えになります。

DDの時期と期間

DDには実施のタイミングと、おおよその所要期間があります。

実施時期は基本合意の後

本格的な調査が始まるのは、譲渡オーナーと譲受企業が基本合意を結んだ後です。譲受企業に独占的な交渉権が与えられ、その期間に集中してDDが進みます。基本合意の位置づけや独占交渉権の中身は、基本合意とDDの関係で整理しています。

期間は1〜2ヶ月が目安

資料収集から報告書の提出まで、おおむね1〜2ヶ月をみておくと安心です。事業構造が複雑な会社や拠点が多い場合には、3ヶ月を超えることもあります。調査中は譲渡側の準備と協力が欠かせません。

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

デューデリジェンスの調査項目|買い手が見る主な分野

DDにはいくつかの種類があり、分野ごとに異なる専門家が調査を担当します。財務は公認会計士、法務は弁護士というように、それぞれの領域に精通した専門家に依頼するのが一般的です。誰に何を頼むかは、DDの依頼先の選び方でも解説しています。以下では、譲受企業が確認する主な調査項目を分野ごとに見ていきます。

財務デューデリジェンス(財務DD)

財務DDは、対象会社の決算書や財務資料を対象にした調査です。実態純資産や正常収益力を見極め、簿外債務や偶発債務、粉飾の有無を洗い出します。退職金債務のような表に出にくい負債も、ここで確認する対象。譲渡価格の算定に直結するため、DDの中でも中心的な位置づけになります。手順や必要資料は、財務デューデリジェンスの全体像でまとめています。

税務デューデリジェンス(税務DD)

過去の税務処理にリスクが潜んでいないか。これを確かめるのが税務DDです。税務調査での指摘やグループ会社間の取引、役員個人とのやり取りなどから、追徴課税につながる火種を探ります。書類だけで判断がつかないときは、経営者への聞き取りも欠かせません。過去の指摘事項の扱いは、税務デューデリジェンスの実務で確認できます。

法務デューデリジェンス(法務DD)

契約や許認可、訴訟。会社の法的な足元を点検するのが法務DDです。取引先との契約に不利な条項や、経営権の移動で解除されるチェンジ・オブ・コントロール条項がないか。事業に必要な許認可を適法に得ているか、知的財産の権利関係は明確か。弁護士がこうした点を確認します。株式譲渡か事業譲渡かで、許認可の扱いが変わる点にも注意。契約書レビューの勘所は、法務デューデリジェンスの進め方で触れています。

事業(ビジネス)デューデリジェンス

事業DDは、対象会社の稼ぐ力や将来性を見る調査です。市場環境や競合との位置関係、ビジネスモデルの強み、事業計画の妥当性などを分析します。主要な得意先や仕入先への依存度も見逃せない論点。譲受企業は、自社のM&A戦略と合うかどうかをここで見極めます。調査の切り口は、事業デューデリジェンスの実務が参考になります。

人事・労務デューデリジェンス

見落とされがちなのが、人と労務にまつわるリスクです。未払い残業代や退職金の積立不足、就業規則と実態のずれ、キーパーソンの離職リスク。数字に表れにくい論点が多く、M&A後の統合でつまずく原因にもなります。中小企業では、法務DDの一部として扱われることも少なくありません。未払い賃金や退職金債務の見方は、人事・労務のデューデリジェンスで扱っています。

IT・知的財産・環境などの専門DD

業種によっては、専門分野に特化したDDも加わります。情報システムの統合可否やセキュリティを見るITデューデリジェンス、特許や商標を評価する知的財産の調査、土壌汚染を確認する環境面の調査などです。どの調査まで行うかは案件によって変わります。関係する分野があるかは、DDの種類の全体像から見ておくと判断しやすくなります。

調査項目ごとに深さは変わる

すべての分野を同じ密度で調べるわけではありません。譲受企業が重視するのは、たいてい財務と法務です。ITや環境、知財は、業種や保有資産によって簡易に済むことも、逆に深く掘り下げられることもあります。自社のどこにリスクが集まりやすいか。それを先に見極めておくと、開示の優先順位をつけやすくなります。

調査項目と提出資料の一覧

主な分野と確認される点、譲渡側が整理しておきたい資料を下表にまとめました。自社に当てはめて、手元にそろっているかを確かめてみてください。

| 調査分野 | 買い手が主に確認する点 | 譲渡オーナーが整理する資料 |

|---|---|---|

| 財務DD | 実態純資産・正常収益力・簿外債務 | 決算書・勘定科目明細・銀行残高証明 |

| 税務DD | 申告の適正性・追徴リスク | 税務申告書・税務調査や修正申告の履歴 |

| 法務DD | 契約条項・許認可・訴訟・株主構成 | 主要契約書・許認可書類・株主名簿・議事録 |

| 事業DD | 市場性・収益構造・事業計画の妥当性 | 事業計画書・得意先や仕入先リスト・予実資料 |

| 人事労務DD | 未払い賃金・退職金債務・キーマン | 就業規則・賃金台帳・従業員名簿・残業記録 |

| IT・その他 | システム統合・知財・環境リスク | システム一覧・特許商標の登録書類・環境資料 |

譲渡オーナーが調査項目に備えるための準備

調べられる側にできる準備は、意外と多いものです。資料がすぐ出てこない、規程と実態がずれている。こうした小さな綻びが、譲受企業の不信につながることもあります。当社が関わる案件でも、書類の整備が進んでいる会社ほど、DDはスムーズに終わる傾向がありました。

事前に資料と論点を整理しておく

上表の資料は、依頼を受けてから慌てて探すより、早めにそろえておくほうが安心です。特に就業規則や退職金規程は、実際の運用と合っているかを確認しておきたいところ。売り手側の準備の進め方は、売り手が備えるデューデリジェンスにまとめています。

現場でよくある準備不足の例

年商10億円ほどの製造業で、退職金規程はあるものの、長年の慣行で規程どおりに運用されていなかったケースがありました。DDでこのずれが表面化し、退職金債務の見積もりをめぐって価格交渉が長引いた。事前に社内で運用を点検していれば、避けられた論点です。

セルサイドDDやプレDDという選択肢

譲受企業に指摘される前に、自ら簡易な調査を行っておく方法もあります。売り手側が先に実施するセルサイドデューデリジェンスや、初期段階での限定的なプレデューデリジェンスです。問題を先に把握できれば、開示のしかたも交渉の組み立ても変わってきます。

デューデリジェンスの費用と情報開示の注意点

DDには相応の費用がかかり、進めるうえでの作法もあります。費用の負担と、情報を開示するときの注意点を押さえておきましょう。

費用は原則として買い手が負担

DDの費用は、原則として調査を行う譲受企業が負担します。金額は調査の範囲や依頼する専門家によって幅があり、中小企業のM&Aでは財務DDと法務DDを合わせて数百万円規模になることが多いです。内訳や会計処理の扱いは、デューデリジェンスの費用負担で詳しくまとめています。

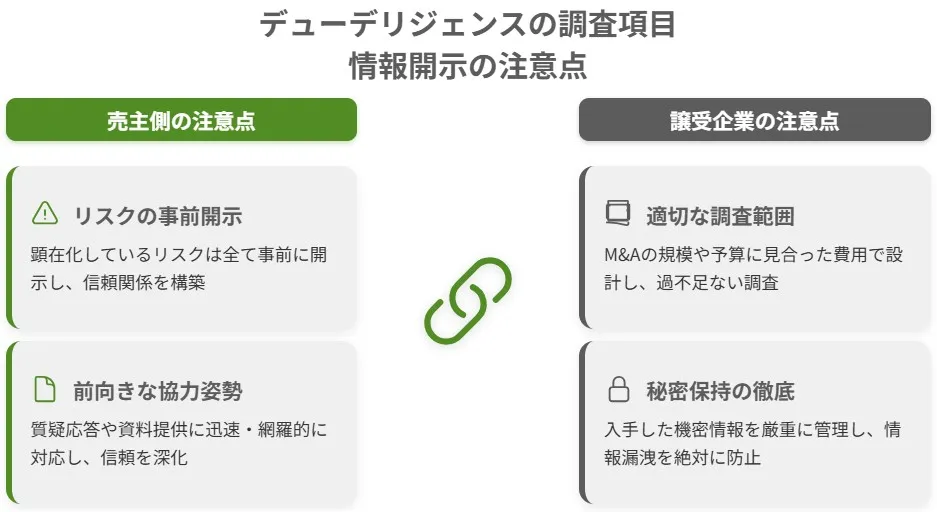

情報開示で譲渡オーナーが気をつけること

開示の場面では、譲渡側にも意識したい点があります。専門用語に戸惑ったら、デューデリジェンスの用語集で確認しながら進めると安心です。

顕在化したリスクは先に伝える

隠していても、DDの過程でたいてい表に出ます。わかっているリスクは先に開示するほうが、かえって信頼につながる。資料が存在しない場合は、無理に取り繕わず、その旨を正直に伝えることが大切です。

秘密保持を徹底する

開示する情報には、経営の根幹に関わるものが含まれます。譲受企業とは秘密保持契約を結んだうえで進めますが、社内でも扱う担当者を限定するなど、管理体制を整えておきたいところ。NDAの位置づけや違反リスクは、デューデリジェンスと秘密保持契約で整理しています。

デューデリジェンスの調査項目に関するFAQ

調査項目について、譲渡を検討する経営者からよく寄せられる質問に答えます。

買い手が、案件の規模や重視するリスクに合わせて決めます。中小企業のM&Aでは、財務と法務を中心に、必要な範囲へ絞るのが一般的です。売り手から範囲を指定することは通常ありませんが、負担が大きすぎると感じたら、仲介者を通じて相談する余地はあります。

必ずしも全部は行いません。ITや環境、知財のDDは、業種や資産の内容によって省かれることもあります。現場ではまず財務・税務・法務に絞り、必要に応じて範囲を広げる進め方が多いです。調べる範囲は案件ごとに変わります。

求められる資料を先にそろえ、規程と実際の運用がずれていないかを点検しておくことです。特に労務まわりは、後から論点になりやすい。心配なら、開示前に簡易なセルフチェックを行い、見つかった問題は先に整理しておくと、交渉で慌てずに済みます。

程度によります。軽微なものなら、価格の調整や表明保証条項の追加で対応するのが一般的です。ただ、致命的なリスクが出てくれば、条件の見直しや取引の中止に至ることもあります。契約の作り込み次第で着地は変わる、というのが実務の感覚です。

デューデリジェンスの調査項目のまとめ

デューデリジェンスは、譲受企業が財務・税務・法務・事業・人事労務などの分野で対象会社の実態を確かめる調査です。何を見られるかを先に知り、資料と規程を整えておけば、交渉の場で慌てずに済みます。会社の将来を託す相手に向き合う場面だからこそ、備えの差が結果を左右します。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業のM&Aに数多く携わってきた会計・税務の専門家が、DDへの備えから譲渡価格の交渉まで一貫してサポートします。会社売却をお考えなら、まずはお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月17日M&Aでの銀行の役割は?助言・融資・仲介会社との違いを解説

2026年7月17日M&Aでの銀行の役割は?助言・融資・仲介会社との違いを解説- 2026年7月17日M&A戦略とは|会社売却を有利に進める譲渡オーナーの考え方

2026年7月17日M&A件数は2025年も過去最多|推移と会社売却への影響

2026年7月17日M&A件数は2025年も過去最多|推移と会社売却への影響 2026年7月17日デューデリジェンスの調査項目|会社売却で買い手が見る全体像

2026年7月17日デューデリジェンスの調査項目|会社売却で買い手が見る全体像