「うちの会社はいくらで売れるのか」。その答えを左右するのが企業価値(EV)・事業価値・株式価値の関係です。譲渡オーナーが実際に手にする金額は、企業価値から純有利子負債を引いた株式価値で決まります。3つの評価方法と価額が動く仕組みを、会社売却の視点で整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却で受け取る価値はどう決まるか

「企業価値5億円」と言われて、5億円が丸ごと手元に残ると思っていた--。会社売却を初めて検討するオーナー経営者の相談で、この勘違いは珍しくありません。実際に譲渡オーナーが受け取るのは、企業価値そのものではないからです。

会社の価値を表す言葉には、企業価値・事業価値・株式価値の3つがあります。似て見えますが、指し示すものが違います。そして譲渡価額の交渉で最後に効いてくるのは、このうちの「株式価値」(株主価値)です。

譲渡オーナーが最終的に手にするのは株式価値

株式譲渡で会社を売る場合、譲渡オーナーが受け取る対価のベースになるのは株式価値です。会社全体の価値である企業価値から、銀行借入などの返済義務がある負債を差し引いた残りが、株主に帰属する取り分になります。中小企業のM&Aは株式譲渡が大半を占める手法のため、ここを取り違えると想定との差に驚くことになります。

会社売却の全体像から確認したい場合は、会社売却の手法や価格・税金の整理もあわせてご覧ください。

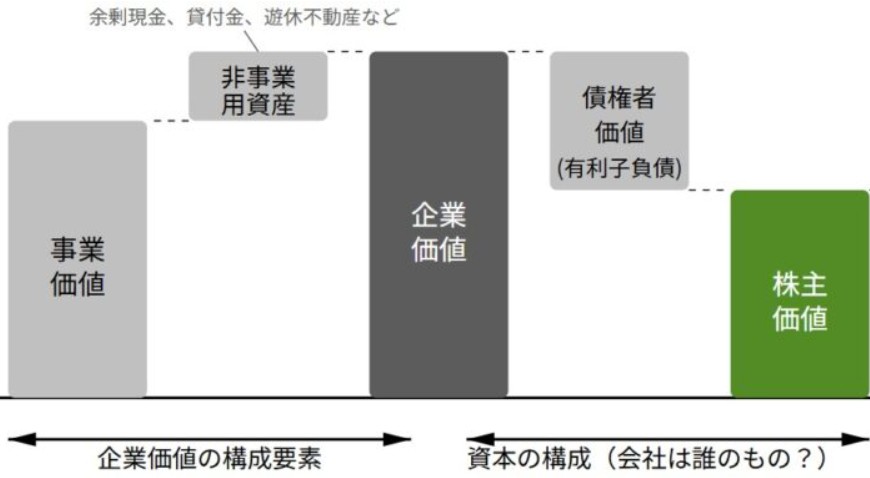

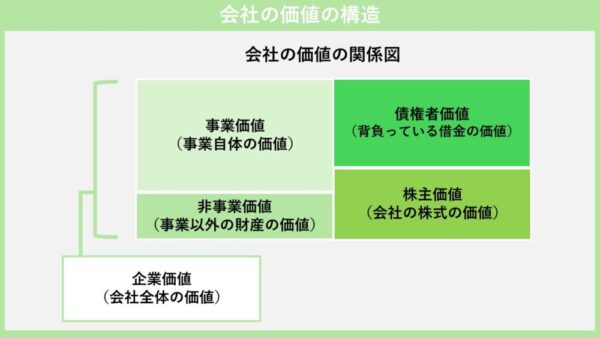

企業価値・事業価値・株式価値の関係を一枚で押さえる

3つの価値は別物ではなく、入れ子の関係にあります。下表のように、内側から事業価値があり、その外に企業価値があり、そこから負債(債権者価値)を引いた部分が株式価値(株主価値)です。算定の流れも、評価手法から導いた価値を順番に調整して株式価値にたどり着く形になります。

そもそも企業価値・事業価値・株式価値とは何か

用語そのものをもう少し丁寧に押さえておきます。意味を正しく区別できると、交渉の席で出てくる数字がどの価値を指しているのかを見抜けるようになります。

事業価値は「稼ぐ力」の価値

事業価値は、その事業が将来生み出すフリー・キャッシュ・フローを現在価値に直したものです。決算書の純資産とは無関係に、超過収益力であるのれんや、技術・顧客基盤といった無形資産も織り込んだ総合的な価値になります。

一方で、事業に直接使っていない資産は事業価値には入りません。余剰の現金預金や投資用有価証券、使っていない不動産などは、非事業用資産として別枠で扱います。M&A手法として事業譲渡を選ぶケースでは、この事業価値が譲渡価格の出発点になります。

企業価値は会社全体の価値

企業価値は、事業価値に非事業用資産を足したものです。算式は「企業価値=事業価値+非事業用資産」。会社が抱える余剰キャッシュや遊休不動産は、本業の稼ぎとは別に価値を持つため、ここで加算します。

株式価値は株主の取り分

株式価値(株主価値)は、企業価値から純有利子負債を差し引いた、株主に帰属する部分です。上場企業の時価総額に近い概念ですが、厳密には一致しません。非上場の中小企業でも考え方は同じで、時価総額と株主価値の違いを押さえておくと理解が早まります。

| 価値の種類 | 意味 | 会社売却での位置づけ |

|---|---|---|

| 事業価値 | 事業が将来生み出すキャッシュフローの現在価値(のれん等を含む) | 評価手法で最初に算出される土台 |

| 企業価値 | 事業価値+非事業用資産(余剰現金・遊休不動産など) | 会社全体の価値 |

| 株式価値 | 企業価値-純有利子負債 | 譲渡オーナーの取り分(譲渡価額のベース) |

実際の譲渡価格の組み立て方は、自社株式を譲渡するときの価格の考え方で具体的に確認できます。

EVという略語の落とし穴

現場で混乱を生みやすいのがEV(Enterprise Value)という略語です。本来はEV=事業価値を指しますが、実務ではEV=企業価値の意味でも慣習的に使われます。資料に「EV」とだけ書かれていたら、文脈からどちらを指しているのかを確認する。地味ですが、ここを曖昧にしたまま交渉を進めると、後で数字の認識がずれます。

純有利子負債が譲渡価額を大きく動かす理由

会社売却の現場で、企業価値と手取りの差を生む最大の要因が純有利子負債です。同じ企業価値でも、借入の多寡で譲渡オーナーの取り分は大きく変わります。

ネットデットの考え方

純有利子負債は、借入金や社債などの有利子負債から、余剰の現金預金を差し引いた純額です。企業価値から純有利子負債を引いて株式価値を出すため、借入が重い会社ほど株主の取り分は薄くなります。仮の数値で並べると、下表のような関係になります。

| 項目 | 金額(仮の数値例) |

|---|---|

| 事業価値 | 5.0億円 |

| +非事業用資産(遊休不動産など) | 0.5億円 |

| =企業価値 | 5.5億円 |

| -純有利子負債(借入2.5億円-余剰現金0.5億円) | 2.0億円 |

| =株式価値(譲渡オーナーの取り分) | 3.5億円 |

負債比率が高い会社ほど株式価値が薄くなりやすい構図です。詳しくは負債比率のM&Aへの影響で整理しています。

役員借入金・余剰現金の扱いに注意

中小企業でつまずきやすいのが、社長個人からの役員借入金や、過大な現金預金の扱いです。役員借入を負債に含めるか、現金をどこまで余剰とみなすか。この線引きで株式価値は動きます。当社の支援現場では、会社売却を意識した段階で役員借入の整理方針を早めに決めておくよう助言します。

企業価値の評価方法と中小企業での実務

企業価値や事業価値を算定する手法は、大きく3つのアプローチに分かれます。中小企業庁の中小M&Aガイドライン(第3版)でも、バリュエーションには唯一の正解はなく、最終的な譲渡額は当事者間の交渉で合意した金額になると整理されています。手法はあくまで交渉の出発点だと捉えるのが実務的です。

コストアプローチ

決算書の純資産に着目する方法です。簿価純資産法や時価純資産法があり、算定根拠が客観的で分かりやすい反面、将来の収益力やシナジーを反映しにくい弱点があります。財務基盤が安定した会社の下値を確認するのに向きます。考え方は時価純資産法を中心としたコストアプローチで詳しく解説しています。

マーケットアプローチ

類似する上場企業や過去の取引事例と比較する方法で、類似会社比較法が代表格です。市場相場を映した客観性が強みですが、適切な比較対象が見つからないと使いにくい。中小企業ではEV/EBITDA倍率の目安や、類似会社比較法によるマルチプルが交渉の参考値としてよく登場します。

インカムアプローチ

将来のキャッシュフローを現在価値に割り引くアプローチで、DCF法が代表的です。将来性やシナジーを織り込める一方、事業計画に依存するため主観が入りやすい点に注意が要ります。詳細はDCF法を含むインカムアプローチを参照ください。

「純資産+営業利益の3〜5年分」という目安の正体

ネット上では、会社売却の相場として「純資産額+営業利益の3〜5年分」という式をよく見かけます。これは公的に定められた相場ではなく、コストアプローチに将来収益を簡便に上乗せした年買法という実務上の目安です。あくまで初期のあたりを付ける道具であり、業種や成長性で評価額は大きく振れます。実際の着地イメージは純資産価値より高く売れた会社売却の相場が参考になります。

会社売却で企業価値を高めるための準備

同じ会社でも、準備の有無で評価は変わります。相場以上の価額を引き出すには、事前の磨き込みと強みの言語化が効きます。

純資産を厚くし、純有利子負債を圧縮する

資産の整理や借入の返済を進め、純資産を厚くしておくと株式価値が押し上がります。前述のとおり、純有利子負債が小さいほど譲渡オーナーの取り分は増えるためです。遊休資産の処分は投資効率の改善にもつながります。

決算書に表れない強みを可視化する

特許や独自ノウハウ、優秀な人材、強固な顧客基盤。こうした無形資産は決算書に載りませんが、譲受企業にとっては価値の源泉です。当社が関わった案件では、属人化していた職人の技術を作業手順書とロット別の歩留まりデータに落とし込んだだけで、譲受企業側の評価が一段上がった例がありました。語れる強みは、数字や仕組みに翻訳しておく。これが磨き込みの肝です。価値を生む要素の整理はバリュードライバーの考え方が役立ちます。

売り時を逃さない

市場が伸びている時期や、業績が右肩上がりの局面は評価が乗りやすい。逆に、業績が落ち始めてからでは交渉力が削がれます。希望価格の組み立て方は会社売却の希望価格の決め方で具体化しています。

企業価値評価で譲渡オーナーが注意すべき点

評価額の数字は、見せ方や前提で動きます。譲渡オーナーとして押さえておきたい論点を挙げます。

非流動性ディスカウントの二重控除

非上場株式をDCF法やマルチプル法で評価する際、流動性の低さを反映した非流動性ディスカウントを適用するのが一般的です。ただしDCF法では、割引率にすでにリスクが織り込まれていることがあり、二重に減価されていないかの確認が要ります。

アーンアウトで不確実性を埋める

将来の業績が読みにくく価値の算定が難しい場合、アーンアウト条項で将来業績に応じた追加対価を設計する手があります。評価の不確実性を埋め、双方が納得しやすい条件に近づけられます。

評価基準日のとり方

企業価値は時点で変わります。決算期末や四半期末など財務が固まる時期を評価基準日に設定するタイミング次第で、算定の精度は変わってきます。

会社の価値(売り手の取り分)に関するFAQ

会社売却を検討するオーナー経営者から、現場で実際に多い質問をまとめました。

入りません。手元に残るのは、企業価値から純有利子負債を引いた株式価値が基準です。現場ではまず、提示額がどの価値を指しているのかを確認します。

原則として、純有利子負債の分だけ株式価値は下がります。ただし手元の現金を相殺できるため、借入の額面だけでは判断できません。返済予定や現金残高との兼ね合いで変わります。

契約の組み方と当事者の合意次第です。資本に振り替えてから売却するか、負債として扱うかで取り分が動くため、早めに方針を固めておくのが安全です。

意向表明の段階で必ず確認してください。同じ「価値」という言葉でも、事業価値・企業価値・株式価値のどれかで受取額は大きく変わります。曖昧なまま進めるのが一番危険です。

考え方は使えますが、市場価格がないため特有の評価手法で算定します。複数のアプローチを組み合わせ、交渉でレンジを詰めていくのが実務の進め方です。

会社売却の企業価値のまとめ

企業価値・事業価値・株式価値は入れ子の関係にあり、譲渡オーナーが実際に手にするのは企業価値から純有利子負債を引いた株式価値です。評価手法は出発点にすぎず、最終的な譲渡価額は交渉で決まります。「いくらで売れるのか」という不安は、価値の構造を知るほど整理されていきます。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として中小企業の会社売却・事業承継を数多く支援してきました。企業価値評価から税務・法務まで一貫して伴走できるのが強みです。譲渡価額の見立てや進め方に迷う段階でも、本格検討の前にお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月27日M&Aアドバイザリーとは|仲介・FAとの違いと業務・報酬

2026年7月27日M&Aアドバイザリーとは|仲介・FAとの違いと業務・報酬 2026年7月27日事業承継アドバイザリーとは|業務内容・資格の種類と依頼先の選び方

2026年7月27日事業承継アドバイザリーとは|業務内容・資格の種類と依頼先の選び方- 2026年7月24日M&A仲介への転職とは|未経験の成功条件と必要スキル・年収

- 2026年7月24日会社を売りたい経営者へ|準備の手順・費用と税金・相談先の選び方