会社売却でいくらになるのか、気になる譲渡オーナーは多いはずです。本記事では、中小企業の売却価格を左右する要因、年買法など主要な算定手法、税引後の手取りまでをやさしく整理します。相場の目安を知り、少しでも有利な条件で会社を引き継ぐための判断材料が手に入ります。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

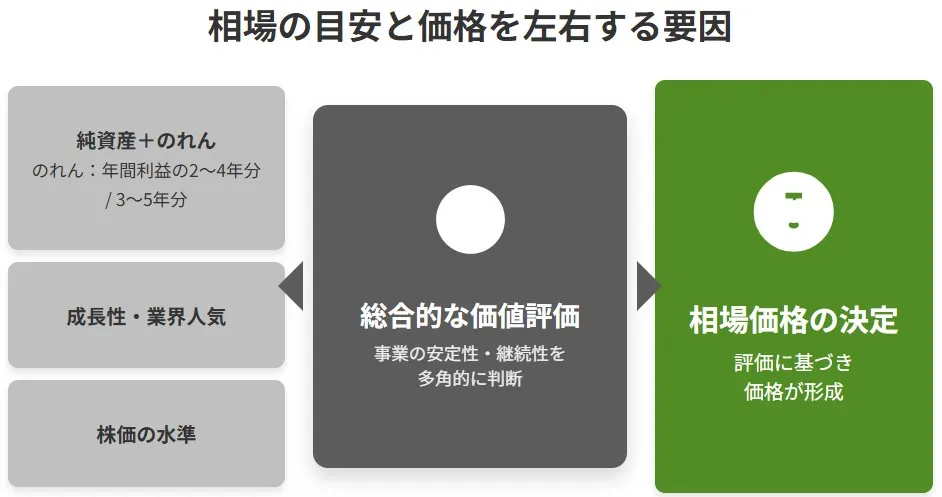

会社売却の相場は「定価」ではない

「うちはいくらで売れるのか」。会社売却を考え始めた譲渡オーナーが、最初に知りたいのはこの一点でしょう。ただ、会社の価格に車や住宅のような定価はありません。まず押さえたいのは、相場はあくまで目安で、最後は価値の伝え方と交渉で決まるという事実です。会社売却の進め方を俯瞰したうえで、相場観の掴み方を整理します。

相場は目安、市況や株価でも動く

規模、成長ステージ、業界の人気、周辺環境の変化。価値を測る物差しは一つではありません。上場株式の株価が高い局面では、類似する会社の評価が強気になり、価格の倍率も上振れしやすくなります。とはいえ株価はあくまで背景要因。個社の値段は、結局のところ中身と将来性で決まります。

「売れば大金」という誤解

会社売却でまとまった資金を得ることは可能です。ただ「売れば儲かる」という短絡は危うい。価格は業績や交渉で変わり、手元に残るのは税金と費用を引いた後の数字だからです。得た創業者利益の使い道まで見据えて、はじめて売却の価値が定まります。

会社売却の相場の目安と計算方法

定価のない市場で相場観を掴むには、どの指標で価値を語るかを決めることが近道です。中小企業の現場で最も多用されるのが、年買法(年倍法)と呼ばれる考え方になります。

年買法による簡易計算

実務では、時価に置き換えた純資産に、年間利益の数年分を上乗せして目安を出します。式にすると「時価純資産+営業利益の2〜5年分」。この上乗せ年数が、事業の安定性や継続性への評価を映します。詳しい仕組みは年買法の計算方法で確認できます。

簡易計算の具体例

たとえば時価純資産が1億円、年間の営業利益が5,000万円の会社を考えます。営業利益の2〜5年分を足すと、相場の目安は2億円〜3億5,000万円です。オーナー報酬が相場より高い場合、その差額を営業利益に足し戻して計算することもあります。

のれんの年数は何で決まるか

のれんは、ブランド力や技術力、顧客基盤といった無形の価値を、将来利益の何年分で見るかという発想です。黒字を前提に、過去3年の平均営業利益を基礎として2〜5年分を上乗せするのが一つの目安。将来どれだけ稼げるかという現実的な見通しが、価値の中心になります。

相場を上下させる4つの要因

計算で出た金額はスタート地点にすぎません。ここから、次の要因で最終価格が動きます。

業界の動向と成長性

IT、医療、DX関連など、譲受企業の需要が集まる分野は、相場を超えるプレミアムが付きやすい傾向。反対に業界全体が縮小していると、評価は下振れしやすくなります。

シナジーと経営の仕組み化

譲受企業にとって販路拡大やコスト削減の効果が大きいほど、価格は前向きに動きます。社長個人に売上が依存せず、組織として回る体制や独自の強みがある会社も、評価が高まりやすい。属人性の低さは、そのまま安心材料になります。

財務の健全性

簿外債務や不要資産、回収の怪しい売掛金がないか。決算書の透明性は、デューデリジェンス(買収監査)で厳しく見られます。ここが整っているほど、価格の減額交渉を招きにくくなります。

企業価値を評価する3つのアプローチ

会社の価値を測る定規は一つではありません。中小企業庁の中小M&Aガイドラインでも、コスト・マーケット・インカムの3アプローチを組み合わせる考え方が示されています。全体像は企業価値評価の方法で詳しく整理しています。

コストアプローチ(時価純資産法・年買法)

保有資産に着目する手法です。時価で見積もった純資産から負債を差し引き、のれん代を上乗せして株式価値を求めます。客観性が高く、譲渡オーナーにも直感的に理解しやすいのが利点。中小企業のM&Aで最も多く使われます。

マーケットアプローチ(類似会社比較法)

事業内容や規模が近い上場企業を選び、その経営指標と比べて価値を当てはめる手法です。譲受企業が根拠として持ち出すことが多い。上場市場の株価が高いほど、同じ利益でも評価倍率(マルチプル)が高く出やすくなります。

EBITDAをどの時点で見るか

直近実績で取るのか、過去平均でならすのか、事業計画値を採るのか。選ぶ時点によって価値は大きく変わります。どの収益が将来も続きそうかを見極める作業が、市場データを個社の価値へ橋渡しします。

インカムアプローチ(DCF法)

将来のフリーキャッシュフローを割り引いて現在価値を求める手法です。成長性の高いIT企業やベンチャーで使われます。数式は難しく見えても、要は「将来の稼ぐ力」を今の価値に直す発想。DCF法の計算で流れを追えます。

相場より高く売るための準備と交渉

会社売却では、準備の積み上げがそのまま価格に映ります。値付けの出発点は評価ですが、着地は対話の質で動く。ここを侮ると、良い会社でも相場に届きません。

企業価値を高める事前準備

相場より上を狙うなら、自社の価値を底上げします。無駄な費用を削り、借入を圧縮し、経理の透明性を高める。長期契約や顧客基盤の広がり、技術やブランドといった無形の価値も磨きます。こうした下支えは評価手法が変わってもぶれにくく、交渉の説得材料になります。着手の順序は会社を売りたいときの準備にまとめました。

価値を高く見てくれる譲受企業を探す

誰に譲るかは、いくらで売れるかと同じくらい重い問いです。自社の価値を高く捉える相手ほど、条件は前向きになります。同業で拡大を狙う企業、顧客や技術を欲しがる企業。ツボの合う候補を複数比較し、最も良い条件を引き出したいところ。希望額の立て方は希望価格の決め方が参考になります。

専門家の起用で価値と相場のズレを縮める

初めての会社売却では、交渉経験がものを言います。実績豊富なM&A仲介会社の選び方を押さえ、譲受企業の探索からクロージングまでの手続を整えれば、価値の訴求点も磨けます。譲渡オーナーと譲受企業の評価が食い違う場面では、価格ギャップの原因を先に理解しておくと交渉がぶれません。

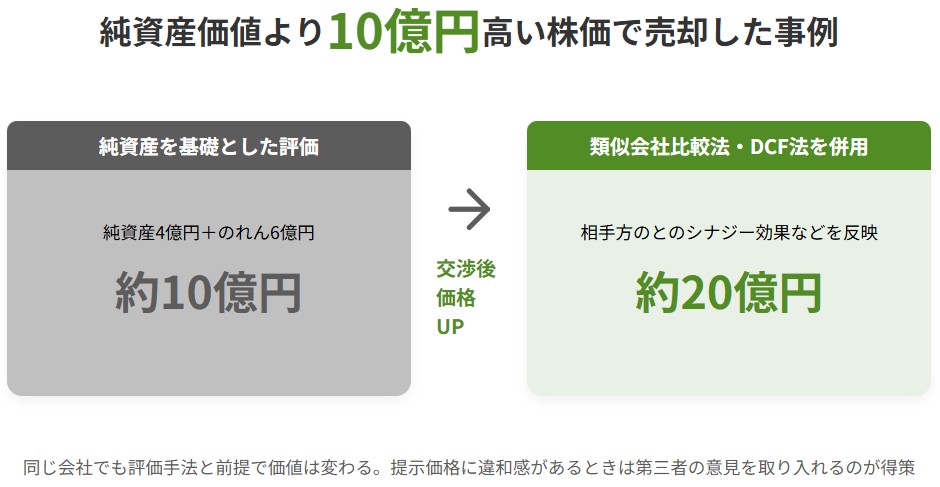

評価手法の違いで約10億円の差が出た事例

当社が譲渡オーナー側のファイナンシャルアドバイザーに就いた案件です。業界特化の自社プロダクトを持つシステム開発会社で、純資産を基礎に置く評価は約10億円(純資産4億円+のれん6億円)でした。ところが類似会社比較法とDCF法を併用すると、株式価値は約20億円。交渉の結果、最終的な譲渡価格も約20億円で着地しました。

同じ会社でも、評価手法と前提の置き方で価値はここまで動きます。提示額に違和感があるなら、別手法での再評価や第三者の意見を挟むのが得策です。

赤字でも売却できる価値の見つけ方

「赤字だから売れない」という思い込みは、価値の見落としかもしれません。含み資産があったり、人気業種であったり、譲受企業にシナジーが明確なら、赤字でも評価される余地はあります。損益の一点で価値は決まりません。「合わせて強くなる」未来像も、立派な価値です。債務超過でもM&Aという選択肢を知っておくと視野が広がります。

会社売却の手取り額と税金

相場と並んで気になるのが、実際に手元へ残る金額でしょう。ここからは価値の話を一歩進め、手取りの計算に踏み込みます。

手取りの計算式

譲渡益は「譲渡価格-(株式取得費+譲渡関連費用)」で求めます。株式取得費は創業期の出資など株式を得るために払った額、譲渡関連費用にはM&A仲介会社への手数料などが入ります。個人が株式を譲渡した場合の課税は、国税庁の申告分離課税の解説が基準になります。会社売却の手取りの全体像も併せて確認したいところ。

数値例で見る約20.315%の譲渡所得税

資本金1,000万円で設立した会社を1億円で譲渡し、仲介手数料が1,000万円だったとします。譲渡益は1億円-(1,000万円+1,000万円)で4,400万円。ここに所得税15%・住民税5%・復興特別所得税0.315%を合わせた約20.315%が課され、税額は約1,625万円、手取りは約8,375万円となります。

スキーム選択で手取りは変わる

同じ売却価格でも、スキームで税負担は変わります。下表で株式譲渡と事業譲渡を比べました。個別事情に応じ、税引後の価値が大きくなる方を選びます。M&Aの税金の考え方も土台になります。

| 比較項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 課税の主体 | 譲渡オーナー個人の所得 | 会社の収益 |

| 税率の目安 | 約20.315%(所得税15%・住民税5%・復興特別所得税0.315%) | 法人税など約30〜40%、対象資産に消費税10%が生じる場合あり |

| メリット | 税率が一定で計算が明快 契約や資産をそのまま承継できる 手続が比較的スムーズ | 不要な負債を切り離せる 価値をクリアに示しやすい 譲受企業のリスクが小さい |

| 留意点 | 簿外債務も包括的に移転 審査が慎重になりやすい | 資産ごとに個別移転が必要 実務が煩雑になりやすい |

役員退職金の活用で税負担を抑える

売却前に役員退職金を設定すると、譲渡企業では損金に算入でき、個人では退職所得として税の優遇を受けられます。結果として税引後の手取りを押し上げられる場合があります。役員退職金の活用と退職金の税金の計算を押さえ、金額設計は慎重に進めましょう。

創業30年のIT企業、技術革新の波に大手企業と連携で対応

創業30年の観光業界向けシステム開発会社が、デジタル変革の波と技術革新への対応を背景にM&Aを決断。長年培った顧客との信頼関係や社員の技術力、業界専門知識などの無形資産を適切に評価され、経営資源とグローバルネットワークを持つ大手IT企業グループ入りを実現。譲渡後は大型案件への参画、最新技術を活用した新サービス開発、海外展開機会の創出などシナジー効果を発揮。従業員のキャリアパス拡大や福利厚生充実により満足度も向上し、顧客からも財務基盤強化を評価される好循環を生み出した。

譲渡企業:ITソフトウェア開発(売上約10億円)

譲受企業:大手IT関連企業(売上約6000億円)

スキーム:株式譲渡

会社売却の相場に関するFAQ

会社の価格について、譲渡オーナーが特に気にされる点をまとめました。

一律の目安はありませんが、中小企業では「時価純資産+営業利益の2〜5年分」が簡易的な基準です。純資産1億円・営業利益5,000万円なら、2億〜3億5,000万円が目安になります。ただし業界の人気やシナジーで上下します。

財務の整理と属人性の解消、複数の買い手比較が効きます。価値を高く見る相手を見つけ、成長性を具体的に示すこと。評価手法の選び方でも価格は動きます。

株式譲渡なら譲渡益に約20.315%が課税されます。1億円で売り、取得費と手数料が計2,000万円なら、税引後はおよそ8,375万円。役員退職金の活用で手取りを増やせる場合もあります。

最終的には売り手と買い手の交渉で決まります。評価はあくまで出発点です。契約条件や金融機関の状況次第で着地は動くため、専門家を交えた準備が結果を左右します。

会社売却の相場のまとめ

会社売却の相場は目安にすぎず、最終価格は企業価値の伝え方と交渉で決まります。年買法や3つの評価アプローチ、税引後の手取りという現実の数字を軸に判断することが、後悔のない引き継ぎにつながります。初めての売却に不安はつきものですが、準備の順序を押さえれば道は開けます。

当社は、みつき税理士法人グループのM&A仲介会社として、中小企業のM&A・事業承継に豊富な実績経験を持ちます。相場の見立てから企業価値評価、譲受企業探しまで一貫して支援します。会社売却をご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用

2026年7月23日資本業務提携とは|M&Aとの違いと中小企業の会社売却での活用 2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法

2026年7月23日会社売却の手取りはいくら?税金計算とオーナーが最大化する方法- 2026年7月17日化学品業界のM&A|処方ノウハウと化学物質規制が問う譲渡価格と事例

- 2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例