会社を100%の状態で売りたいのに、創業仲間や疎遠な親族が株を持ったまま、という悩みは珍しくありません。少数株主が残ればM&Aの価格にも進行にも響きます。株式併合や売渡請求で資本を集約する考え方と、整理を売却前に進めるかどうかの判断軸を、中小企業の現場目線で整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社売却の前に少数株主を整理しておきたい理由

株はすべて自分が持っている。そう思い込んでいた社長が、会社売却の話を進める段になって「実は弟と昔の役員にも株が渡っていた」と気づく。よくある相談の入り口です。M&Aの買い手はほぼ例外なく100%の取得を望みます。残った株が、価格にも進行スピードにも効いてくる。そもそも譲受企業がなぜ完全な支配権にこだわるのかは企業買収の目的と進め方を踏まえると分かりやすいです。

譲受企業が100%取得を求める背景

完全子会社化を望む理由は、意思決定の速さにあります。少数株主が一人でも残れば、株主総会の招集や説明、配当の支払いといった手間が続く。買収後の再編や統合を機動的に進めたい買い手にとって、議決権の100%は前提条件に近いものです。少数株主の権利は会社法で手厚く守られているため、たとえ数%でも軽視はできません。だからこそ買い手は、交渉の早い段階で「最終的に100%になりますか」と確認してきます。

少数株主が残ると売却価格が下がりやすい

残った株式は、譲受企業にとって将来の火種になりかねない存在です。価格決定の申立て、想定外の買取コスト、株主間のトラブル。こうした不確実性を嫌って、買い手が提示額を引き下げることがあります。いわゆる100%取得できないことへのディスカウントです。数%の株が残っているだけで、企業価値の評価額そのものに割引がかかる。整理しきれない株主の存在が、最終的なオーナーの手取りを静かに目減りさせるわけです。表に出にくい論点ですが、現場では珍しくありません。

任意の買取とスクイーズアウトの線引き

少数株主が話の通じる相手で、価格にも折り合えるなら、相対の任意買取で足ります。わざわざ法的手続を持ち出す必要はありません。問題は、連絡が取れない、買取そのものを拒む、価格で揉める、というケースです。ここで初めて、法的に株式を集約する手段としてスクイーズアウトが浮かびます。任意交渉を先に試し、難しい相手に限って強制手続を検討する。この順序を頭に入れておくと、打ち手を選びやすくなります。

中小企業で少数株主が生まれる典型パターン

そもそも、なぜオーナー以外の株主が散らばってしまうのか。背景を知ると、整理の難易度も見えてきます。会社売却の相談で実際によく当たる3つの類型を挙げます。

創業時の共同出資者や名義株

旧商法の時代は、会社設立に7名の発起人が必要でした。その名残で、創業を手伝っただけの知人や親戚が株主として残っている会社は今も多い。本人すら株主だと認識していない、いわゆる名義株も混じります。所在が分からなくなった株主がいると、通知の段階で手続が止まる。会社売却の前に株主名簿を洗い直すと、決まってこのあたりが論点になります。

相続で枝分かれした親族株

先代から株式を相続する過程で、配偶者や子、孫へと持ち分が枝分かれしていくパターンです。それぞれは少数でも、合わせると無視できない議決権になることがあります。経営に関わっていない親族が、売却の局面で急に発言力を持つ。感情的な対立に発展しやすいのも、この類型の難しさです。早めの対話と、必要なら法的整理の二段構えで臨みます。

従業員・取引先が持つ株式

従業員の士気向上や取引先との関係強化を狙って、株式を持たせている会社もあります。退職後もそのまま株主として残り、会社の方針と利害がぶつかる。配当を期待する声や、売却に際して高値を求める動きが出ることもあります。こうした株主は、買い手から見ると統合の障害です。会社乗っ取りのような極端なリスクにはつながりにくいものの、円滑な譲渡のためには整理を検討する価値があります。退職時に買い戻す取り決めを最初から結んでおくと、後の手間はぐっと減るはずです。

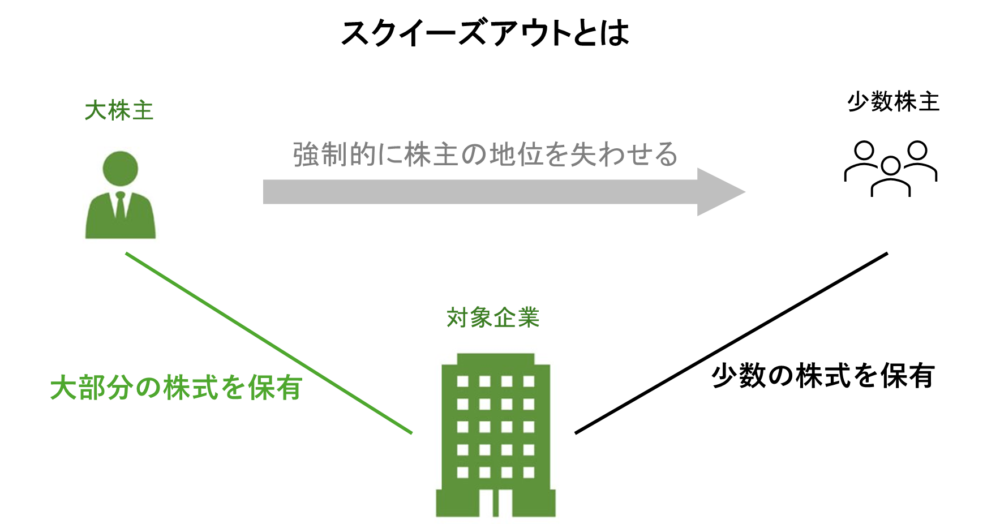

スクイーズアウトとは何か

言葉の響きは物々しいものの、中身はシンプルです。会社売却の文脈で押さえておきたい定義を確認します。

少数株主を強制的に締め出す手続

スクイーズアウトとは、大株主が少数株主の保有株式を強制的に買い取り、株主から退いてもらう手続のことです。日本語では締め出しと訳されます。

最大の特徴は、少数株主の同意がなくても、会社法上の手順を踏めば実行できる点。任意買取との決定的な違いがここにあります。キャッシュアウトと呼ばれることもあります。

会社売却・M&Aの仕上げとして使われる

上場会社の非公開化では、TOBで議決権の3分の2超を集めたうえで残る少数株主を締め出す、二段階の流れが定番になっています。手法の前提としてTOBの仕組みと30%ルールも理解しておくと、全体像がつかみやすい。中小企業の場合は、M&Aで100%譲渡するための事前整理として登場する場面が目立ちます。買収そのものの一連の流れの、最後の仕上げと捉えると分かりやすいでしょう。

スクイーズアウトの主な手法

手法は複数ありますが、中小企業の会社売却で実際に検討されるのは、ほぼ株式併合と特別支配株主の株式等売渡請求の2つに絞られます。違いを下表で整理しました。

| 手法 | 必要な議決権 | 株主総会の要否 | 会社売却での位置づけ |

|---|---|---|---|

| 株式併合 | 3分の2以上 | 特別決議が必要 | 最も多く使われる。端数化で少数株主を整理 |

| 株式等売渡請求 | 90%以上 | 不要、取締役会の承認で実行 | 支配株主が圧倒的多数のとき迅速に実行 |

| 株式交換 | 3分の2以上 | 特別決議が必要 | 主に上場会社の子会社整理で利用 |

| 全部取得条項付種類株式 | 3分の2以上 | 特別決議が必要 | 手続が煩雑で現在はほとんど使われない |

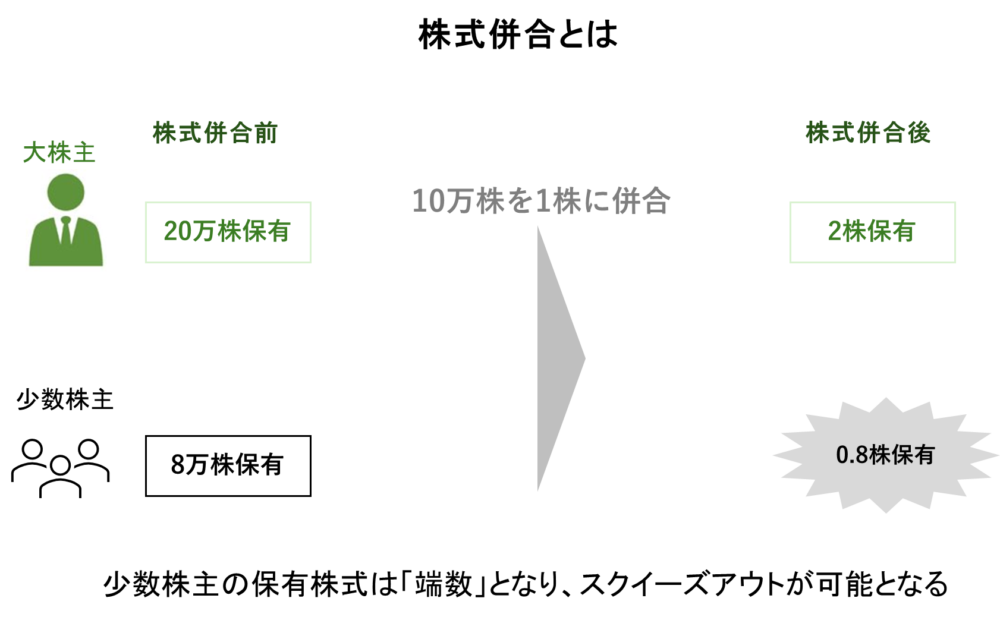

株式併合

複数の株式を1株にまとめ、保有数の少ない株主の持ち分を1株未満の端数に変える方法です。例えば1,000株を1株に併合すれば、1,000株に満たない株主は端数となり、議決権を失います。端数は会社が買い取るため、結果として少数株主は株主でなくなります。

実施に要するのは株主総会の特別決議、つまり議決権の3分の2以上の賛成です。中小企業で最もよく選ばれる手法といえます。

特別支配株主の株式等売渡請求

議決権の90%以上を持つ株主を特別支配株主と呼びます。この株主は、ほかの株主全員に対し株式の売渡しを直接請求できる。株主総会を開かず、取締役会の承認だけで進められるため、スピードが武器になります。2014年の会社法改正で設けられた制度で、非上場会社でも利用可能です(会社法第179条、e-Gov法令検索)。保有割合が9割を超えているなら、まず候補に挙がる手法でしょう。

その他の手法

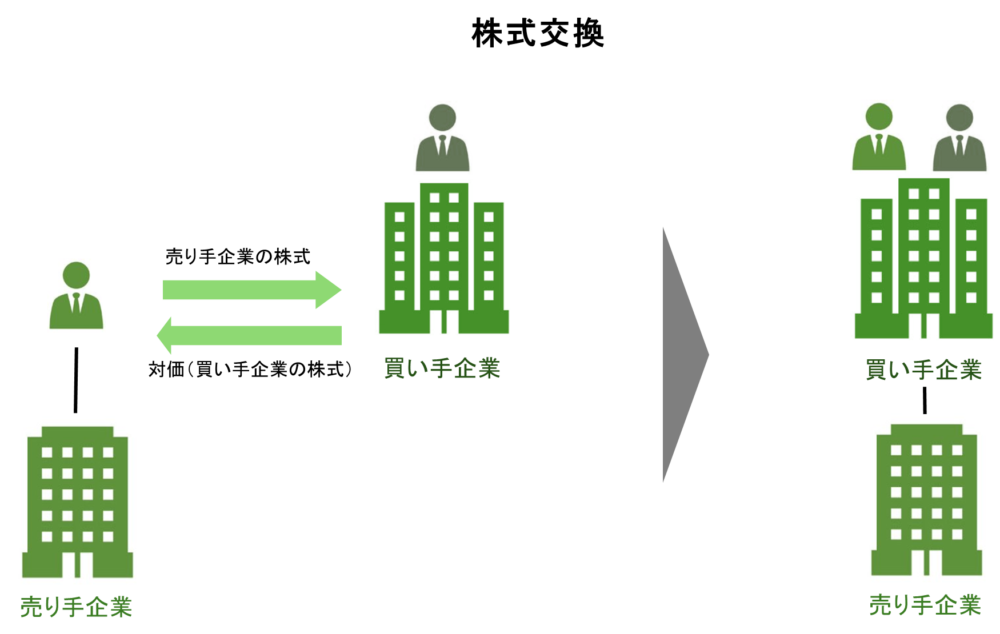

株式交換は、対価を現金にすれば少数株主を排除できますが、中小企業の会社売却で使う場面は限られます。仕組みは株式交換による買収の流れが参考になります。

全部取得条項付種類株式は2014年改正前の主流でしたが、手続が重く、今はほとんど選ばれません。事前に種類株式の活用方法を押さえておくと、提案を受けたときに判断を誤りません。

株式併合によるスクイーズアウトの流れ

中小企業で最も使われる株式併合を例に、手続の流れを下表にまとめます。各段階に会社法の期限と根拠が定められており、ひとつ飛ばすと後で無効を主張されかねません。

| ステップ | 主な内容 | 期限・法的根拠 |

|---|---|---|

| 取締役会で総会を招集 | 株式併合を議題に株主総会の開催を決議 | 開催1週間前までに各取締役へ通知(会社法368条) |

| 事前開示書類の備置 | 併合割合や貸借対照表などを本店に据え置く | 総会2週間前などから6か月間(会社法182条の2) |

| 株主総会の特別決議 | 議決権の3分の2以上の賛成で株式併合を可決 | 会社法309条2項4号、180条2項 |

| 株主への個別通知 | 併合割合などを各株主へ通知 | 端数が出る場合は効力発生日の20日前まで(会社法181条、182条の4) |

| 効力発生と端数買取 | 効力発生日に株式数が変わり端数株を買い取る | 端数株主は議決権を失い金銭を受け取る |

| 事後開示書類の備置 | 併合の結果を記した書面を本店に据え置く | 効力発生日から6か月間(会社法182条の6) |

期限はどれも法定です。中小企業の場合、株主名簿が古いまま放置されていることが多く、通知先の住所確認だけで思いのほか時間を取られる。先代から引き継いだ名簿が手書きのまま、というケースも見かけます。スケジュールには余裕を持たせておきたいところです。専門家と段取りを組んでおけば、法的リスクを避けながら円滑に進められます。会社売却の交渉と並行して動かす場面では、なおさら工程管理が効いてきます。

買取価格と税金をどう詰めるか

スクイーズアウトで揉める原因の大半は、お金の話です。価格と税務の勘どころを押さえておきます。

公正な買取価格の考え方

端数となった株式は、公正な価額で買い取らなければなりません。価格に納得しない少数株主は、裁判所へ価格決定の申立てができます。やっかいなのは、裁判所がDCF法など会社の継続を前提とした評価を採るケースが多いこと。その結果、想定より高い金額に膨らみがちです。安く買い叩こうとすると、かえって長期化と高コストを招く。ここは丁寧に進めたいところです。少数株主の株式をどう評価するかは非上場株式の評価と取得価額の考え方が下敷きになります。

買取価格にプレミアムが乗る理由

支配権を完全に握るための上乗せは、買収プレミアムと呼ばれます。少数株主の買取でも、納得を得るため市場価格や純資産を上回る金額を提示する場面がある。算定の理屈は買収プレミアムの考え方で整理しています。値付けの根拠を手元に持っておくほど、交渉は落ち着く。感情論を避ける意味でも、算定書は早めに用意しておきたいものです。

少数株主が受け取る金銭の税務

端数の対価として金銭を受け取った少数株主には、原則として株式の譲渡益課税がかかります。一般株式等の譲渡は申告分離課税で、税率は所得税と住民税を合わせて20.315%(国税庁タックスアンサーNo.1463)。これは譲渡オーナー本人ではなく、出ていく株主の手取りに関わる論点です。とはいえ価格交渉では避けて通れません。手取りの感覚を共有できると、合意が早まります。

売却前に整理するか、譲受企業に委ねるか

少数株主の整理を、自社で済ませてから売るのか。それとも買い手に任せるのか。会社売却の現場では、この見極めが意外と悩ましいところです。

自社で整理してから売るという選択

先に整理しておけば、100%の株式をきれいな状態で提示できます。買い手は安心して値付けでき、交渉も進みやすい。買収監査の段階で株主構成を突っ込まれて慌てる、という展開も避けられます。一方で、整理にかかる時間と買取資金は、オーナー側が先に負担する。売却が成立する保証がない段階で動く以上、空振りのリスクは残ります。それでも、確実に100%を売り切りたいなら有力な選択肢です。

譲受企業に委ねるという選択

買い手によっては、少数株主の整理も含めて引き受けてくれる場合があります。オーナーの負担は軽くなる反面、整理コストや手間が買い手のリスクとして織り込まれ、その分だけ価格に跳ね返りやすい。どちらが得かは、株主の数や属性、買い手の意向次第です。条件交渉の早い段階で、整理の主体をどちらにするか詰めておくと後悔がありません。

会社売却を見据えた株主整理のチェックリスト

売却の準備として、株主構成を点検する順番を整理しておきます。現場では、ここに早く着手した会社ほど交渉がスムーズに運びます。

株主構成を点検する5つの視点

下表は、会社売却の前に確認したい論点と、現場での着眼点をまとめたものです。

| 確認項目 | 現場での着眼点 |

|---|---|

| 株主名簿の最新性 | 名義株や所在不明株主が紛れていないか |

| 議決権の集中度 | 90%以上なら売渡請求、3分の2以上なら株式併合が選べる |

| 任意買取の可否 | 相対で買い取れる相手か、価格で折り合えるか |

| 買取資金の手当て | 個人資金か会社資金か、調達の段取り |

| 整理のタイミング | 売却前に自社で進めるか、譲受企業に委ねるか |

連絡の取れない株主がいた中小企業の例

よくある相談ケースとして、地方の食品製造業、年商15億円ほどの会社の例があります。社長が70%、疎遠になった弟が15%、すでに退職した元役員2名で15%を保有していました。譲受企業が示した譲渡条件は100%取得。弟とは任意買取で合意できたものの、元役員の一人とは連絡が取れません。最終的に株式併合で端数化し、公正な価額で買い取って資本を集約しました。動き出しから完了まで4か月ほどでした。

スクイーズアウトに関するFAQ

会社売却の相談でよく出る質問を集めました。

会社法の手続を踏めば同意なしで実行できます。ただし価格に不満があれば裁判所への申立ては残るため、現場ではまず任意交渉から入り、難しい相手に限って強制手続を検討します。

議決権の保有割合次第です。90%以上あれば総会の要らない売渡請求が速い。届かないなら、3分の2以上を確保して株式併合を選ぶのが一般的な分かれ道になります。

公正な価額が基本です。純資産や将来収益をもとに算定し、少数株主が納得しないと価格決定の申立てに進みます。だからこそ、評価根拠を文書で残しておくことが揉めごとの予防になります。

必ずではありません。買い手が少数株主の存在を許容する案件もあります。ただ100%取得を条件にされると価格や進行に響くので、早めに株主構成を点検しておくと安心です。

手法によります。短くても、売渡請求なら3週間程度、株式併合では2か月前後を見込むことが多いです。株主名簿の状態が悪いと、ここからさらに延びます。

スクイーズアウトと会社売却のまとめ

スクイーズアウトは、少数株主を法的手続で整理し、会社の資本を100%に集約する手段です。中心は株式併合と株式等売渡請求で、買取価格と税務、進める順序の見極めが要になります。株が分散したまま売却に踏み切れるか不安なオーナーは、決して少なくありません。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却を数多く支援してきました。株主整理から株価算定、税務・法務まで一貫して伴走します。会社売却を見据えた資本の集約は、早い段階のご相談が選択肢を広げます。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方- 2026年7月9日事業譲渡とは|会社売却スキームの選び方とメリット・会社法の手続

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説- 2026年7月2日自動車販売・整備業のM&A|電動化と買い手多様化で読む譲渡事例