同族会社の株式譲渡は、親族内承継か第三者へのM&Aかで税金も手続も大きく変わります。低額譲渡によるみなし贈与のリスク、譲渡価額と時価の関係、譲渡所得20.315%の負担まで、会社売却を視野に入れたオーナー経営者向けに、現場目線で整理しました。譲渡価額の決め方に迷う方はご確認ください。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

同族会社の株式譲渡をM&Aの視点でとらえ直す

「子に継がせるか、それとも売却か」。同族会社のオーナーが株式の出口を考えるとき、最初に分かれるのがこの分岐点です。同じ「株式を手放す」でも、渡す相手が親族か第三者かで、かかる税金も踏むべき手続も別物になります。まずは全体像を、会社売却という選択肢も含めて整理します。会社売却の手法と税金の全体像もあわせて押さえておくと、判断の幅が広がります。

親族内承継と第三者承継で課税が分かれる

親族内で株式を動かす場合、贈与税や相続税が主役になります。対して第三者へ売却するM&Aでは、譲渡益にかかる所得税が中心です。この税目の違いが、手取りにも承継のしやすさにも直結します。

譲渡価額の妥当性がすべての出発点

同族会社の株式は市場価格がありません。だからこそ「いくらで譲るか」が課税の起点になります。安く渡せばみなし贈与、高く渡せば別の課税が顔を出す。譲渡価額の妥当性は、後段で詳しく扱います。

同族会社とは何か株式譲渡の前提を押さえる

言葉の定義を曖昧にしたまま進めると、後で課税判定を誤ります。ここだけは先に確認しておきましょう。

同族会社の税務上の定義

同族会社とは、平たく言えばオーナー一族が株式の大半を握っている会社です。税務上は、上位3グループの株主で議決権の50%超を保有する会社を指します。グループには株主本人だけでなく、その親族や関係会社も含まれます。判定の細部は同族会社の税務上の判定基準で確認できます。

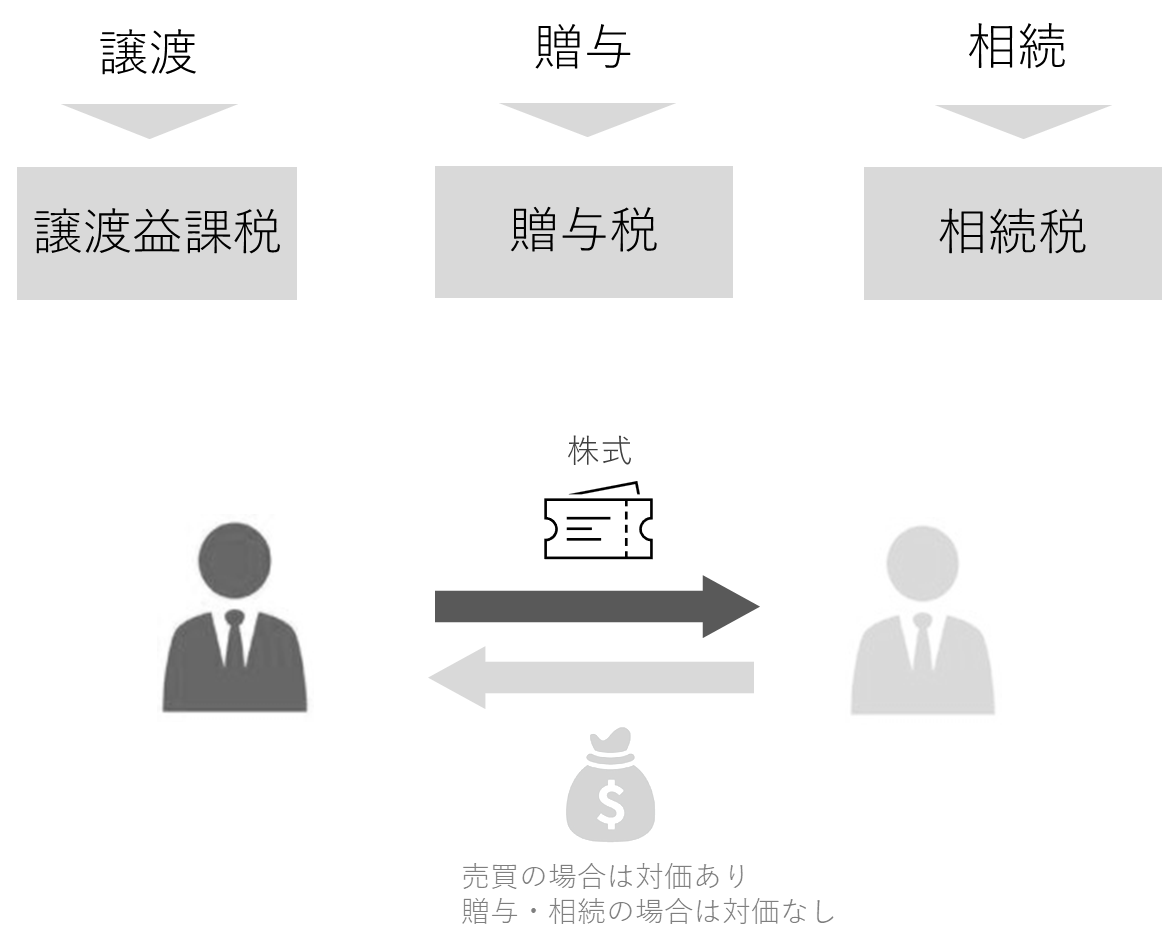

同族会社株式が動く3つの場面

同族会社の株式が移動するパターンは、大きく譲渡・贈与・相続の3つです。下の表で違いをざっくりつかんでください。表中の対価の有無が、税金の性格を決めます。

| 移動の方法 | 対価 | 主に関わる税金 |

|---|---|---|

| 譲渡(売買) | あり | 譲渡側に所得税・住民税 |

| 贈与 | なし | 受贈者に贈与税 |

| 相続 | なし | 相続人に相続税 |

親族内での承継全体の流れは、親族内承継の手順と方法も参考になります。

同族会社の株式譲渡にかかる税金

ここからが本記事の税務パートです。誰がどの立場で株式を動かすかによって、税金の中身は変わります。

譲渡側にかかる譲渡所得税

個人が非上場株式を譲渡して譲渡益が出ると、所得税と住民税が課されます。給与など他の所得と切り離して計算する申告分離課税の対象です。

税率20.315%の内訳

譲渡益の計算は、譲渡価額から取得費と手数料を引いた額です。これに20.315%(所得税15%、住民税5%、復興特別所得税0.315%)を掛けます。復興特別所得税は2037年まで上乗せされます。M&Aでの税負担の詳細はM&Aでの株式譲渡にかかる税金と節税で深掘りしています。

みなし贈与が生じる仕組み

相場よりも安く株式を渡すと、もらった側が得をします。その「得」を税務は見逃しません。差額が贈与とみなされ、贈与税の対象になることがあります。

低額譲渡の判定

問題は「いくらから安すぎるのか」です。個人間の取引には明確な数値基準がなく、ケースごとの判断になります。時価とかけ離れた価額は、それだけで税務上の論点になると考えておくのが安全です。

みなし贈与税

贈与のつもりがなくても、結果として時価より低ければ差額が贈与とみなされます。これがみなし贈与税です。株式の無償譲渡と低額譲渡の課税に具体例があります。

法人が関わる場合の税金

当事者に法人が入ると、話は所得税だけで済みません。法人税の世界が顔を出します。

低額譲渡時の損金不算入

法人が役員へ株式を安く譲ると、時価との差額は役員賞与とみなされます。会計上は費用にできても、税金の計算では費用と認められません。これが損金不算入です。

高額譲渡と寄附金

逆に役員から法人へ高く譲ると、時価を超えた部分は寄附金扱いになります。寄附金は一定額を超える部分は損金にできません。

当事者の組み合わせ別・ケース別の課税関係

同族会社株式譲渡の個人間・会社個人間の課税は、譲る側と譲り受ける側の顔ぶれで4通りに整理できます。下表に要点をまとめました。

| 譲渡のパターン | 譲渡側の課税 | 低額譲渡時の論点 |

|---|---|---|

| 個人 → 個人 | 譲渡益に所得税 | 差額が受け手にみなし贈与 |

| 個人 → 法人 | 譲渡益に所得税 | 時価の2分の1未満で個人に時価課税 |

| 法人 → 個人 | 譲渡益に法人税 | 差額が個人に贈与・給与課税、法人に時価課税 |

| 法人 → 法人 | 譲渡益に法人税 | 差額が寄附金・受贈益、譲渡側に時価課税 |

個人から個人へ譲渡する場合

適正な時価で売れば、譲渡益に所得税がかかるだけです。しかし著しく低い価額だと、差額が買い手側のみなし贈与になります。家族間の手続の流れは家族間の株式譲渡の手続を参照してください。

個人から法人へ譲渡する場合

原則として譲渡所得に所得税が課されます。注意したいのは、時価の2分の1未満で売った場合です。実際の価額ではなく、時価で売ったとみなして譲渡所得が計算されます。

法人から個人へ譲渡する場合

法人は常に時価取引が前提です。安く譲れば、差額は個人への贈与とみなされます。相手が役員や従業員なら、その差額は給与所得として扱われます。

法人から法人へ譲渡する場合

譲渡側は時価で売ったものとして法人税が課されます。安く譲った差額は寄附金、受け取った側では受贈益。いずれも限度額を超えれば損金になりません。

親族内承継と第三者M&Aの税務を比較する

同じ「株式を手放す」でも、相手が親族か第三者かで戦略はまるで変わります。後継者不在の悩みは珍しくありません。後継者不在を第三者承継で解決する方法に、判断の起点を整理しています。

親族内承継の税務

後継者となる子や配偶者へ株式を移すなら、贈与・売買・相続の3つを組み合わせます。それぞれに固有の控除と注意点があります。

株式の生前贈与

生前に少しずつ渡す方法です。値上がりが見込まれる自社株を早めに動かせる点が強みになります。株式贈与による承継の進め方に手順があります。

暦年贈与と相続時精算課税

暦年贈与なら年110万円までは贈与税の基礎控除で非課税です。2024年からは相続時精算課税にも年110万円の基礎控除が新設され、累計2,500万円の特別控除と併用できるようになりました。使い勝手は大きく向上しています。

株式譲渡(売買)

後継者に株式を買い取ってもらう方法です。譲渡オーナーは譲渡益を手にでき、遺留分をめぐる火種も小さくできます。ただし後継者側に買取資金が要る点が悩みどころになりがちです。

相続

オーナーの死亡で自動的に相続人へ移ります。相続税には3,000万円に法定相続人1人あたり600万円を加えた基礎控除があります。相続とM&Aの関係は相続と事業承継の関係と税金対策で扱っています。

第三者M&A(会社売却)の税務

後継者がいない、いても継がせない。そんなときの現実解が第三者へのM&Aです。税務はシンプルになります。

創業者利益と20.315%

株式譲渡型のM&Aなら、オーナーは譲渡益に20.315%を負担するだけで創業者利益を手にできます。贈与税や相続税のように税率が階段状に跳ね上がらない点が、親族内承継との大きな違いです。手取りの試算は会社売却の手取り額と税金計算が参考になります。

退職金との組み合わせ

譲渡対価の一部を役員退職金で受け取る設計もあります。退職所得は分離課税で優遇が大きく、株式譲渡だけの場合より手取りが伸びるケースが少なくありません。スキーム選びは税務に強いM&A仲介会社や顧問税理士に相談します。

譲渡価額をどう決めるか|時価とM&A株価の関係

同族会社の株式に「定価」はありません。価額の決め方こそが、税務とM&Aの両方で勝敗を分けます。

親族内では時価が問われる

親族間で成立した価額は、税務上そのままでは時価と認められません。時価とは、利害の異なる第三者どうしの自由な取引で成立する価額を指すからです。だから親族内では、適正な株価算定が欠かせません。非上場株式の評価方法とM&Aの時価に算定の枠組みがあります。

第三者M&Aでは交渉で価額が決まる

一方、第三者とのM&Aでは、純資産に将来の収益力を上乗せした価額で交渉が進みます。買い手が将来の稼ぐ力をどう評価するかで、価額は税務上の時価を上回ることも珍しくありません。

少数株主が残る場合の論点

同族会社では、配偶者や兄弟が少数株を持つケースが多いものです。少数株主の株式は支配権がない分、評価が割り引かれることがあります。少数株主の株価算定とディスカウントに考え方をまとめています。

譲渡価額の妥当性チェックリスト

支援現場で価額の妥当性を確認するとき、最低限おさえる項目があります。下記は当社が同族会社の株式移動で実際に使う観点です。

| 確認項目 | 見るポイント |

|---|---|

| 株価算定の根拠 | 純資産・収益のどの方式で算出したか |

| 当事者の関係 | 個人か法人か、親族かいどうか、役員かどうか |

| 時価との乖離 | 算定額と譲渡価額の差がどの程度か |

| 資金の流れ | 買取資金の出どころに無理がないか |

同族会社の株式譲渡の手続

価額が固まったら、いよいよ手続です。株式譲渡は法定の段取りに沿って進めます。下表が基本の流れです。

| ステップ | 手続項目 | 内容 |

|---|---|---|

| 1 | 株式譲渡承認の請求 | 譲渡先と譲渡する株式の種類・数を記した請求書を会社へ提出する |

| 2 | 承認決議 | 取締役会、または取締役会非設置会社では株主総会で承認の可否を決める |

| 3 | 株式譲渡契約の締結 | 合意内容と表明保証を書面化し、双方が署名・捺印する |

| 4 | 株主名簿の書換 | 譲渡側と譲受側が共同で会社へ請求し、これで譲渡が完了する |

譲渡承認はM&Aでも必須

同族会社の株式は、ほぼ譲渡制限株式です。相手が親族でも第三者でも、譲渡には会社の承認が要ります。M&Aのクロージング直前にこの承認決議を怠ると、取引そのものが止まりかねません。親族への譲渡の流れは非上場株式を親族へ譲渡する流れで補足できます。

同族内で株式譲渡する際の注意点

最後に、現場でつまずきやすい落とし穴を2つだけ挙げておきます。

専門家に早期相談する

同族会社の判定、時価の算定、税目の選択。これらが複雑に絡むため、自社だけで判断するのは危険です。地方の製造業で年商十数億円のオーナーが、後継の長男に額面で株式を譲ろうとした例がありました。そのまま進めれば多額のみなし贈与税が発生する設計でしたが、早期相談で価額を見直し、回避できています。相談先の比べ方は事業承継の相談先の選び方が役立ちます。

価額次第で贈与とみなされる

繰り返しになりますが、時価より著しく低い価額での譲渡は、差額が贈与と判断されやすい論点です。「身内だから安くてもいい」という感覚が、思わぬ課税につながる。ここは何度でも確認する価値があります。

同族会社の株式譲渡に関するFAQ

相談現場でよく出る疑問を、まとめました。個別事情で結論が変わる点はご了承ください。

必ずではありません。ただ、現場ではまず時価との差を確認します。著しく低い価額なら、差額が買い手のみなし贈与になりやすいです。逆に適正な算定額に沿っていれば、過度に心配する必要はありません。

一概には言えません。後継者がいて株を渡すなら贈与・相続の枠を使い、いなければ第三者M&Aで20.315%の譲渡課税が中心になります。手取りの最大化を狙うなら、退職金との組み合わせまで含めて設計するのが実務です。

省けません。相手が誰であれ、会社の承認決議は必要です。M&Aでもこの手続は飛ばせません。承認の段取りを後回しにすると、決済直前で足止めを食うことがあります。

純資産をベースに、収益力やのれんを加味して算定するのが一般的です。親族内では税務上の時価が重視され、第三者M&Aでは交渉で価額が動きます。どちらも自己流で決めず、根拠ある算定を残しておくのが安全です。

同族会社の株式譲渡とM&Aのまとめ

同族会社の株式譲渡は、親族内承継なら贈与税・相続税、第三者M&Aなら譲渡所得20.315%が中心となり、いずれも譲渡価額の妥当性が課税を左右します。低額譲渡によるみなし贈与は珍しくない落とし穴です。我が社の出口をどう描くか、迷うのは当然のことです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、親族内承継と第三者承継を同じ土俵で比較できます。中小企業M&Aの豊富な実績をもとに、株価算定から税務設計までワンストップで支援します。譲渡価額や承継方法の判断に迷われたら、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月16日M&A件数は2025年も過去最多|推移と会社売却への影響

2026年7月16日M&A件数は2025年も過去最多|推移と会社売却への影響 2026年7月16日デューデリジェンスの調査項目|会社売却で買い手が見る全体像

2026年7月16日デューデリジェンスの調査項目|会社売却で買い手が見る全体像 2026年7月14日M&Aで従業員はどうなる?雇用・待遇の変化と守るための実務

2026年7月14日M&Aで従業員はどうなる?雇用・待遇の変化と守るための実務- 2026年7月13日M&A後の会社名はどうなる?商号変更の判断基準と維持交渉の実務