M&Aにおける投資ファンドとは、出資後に企業価値を高め、株式の再売却などで利益を得る事業体です。本記事では、譲渡オーナーが投資ファンドに自社を譲渡するメリットやデメリット、交渉の進め方、そして成功のための注意点について、分かりやすく解説します。

投資ファンドとは

ファンドとは、投資家から集めた資金を使って企業に投資する事業体です。一般的なM&Aでは、同業他社などの事業会社が譲受企業となることが多いのですが、ファンドも有力な譲受企業の候補になります。

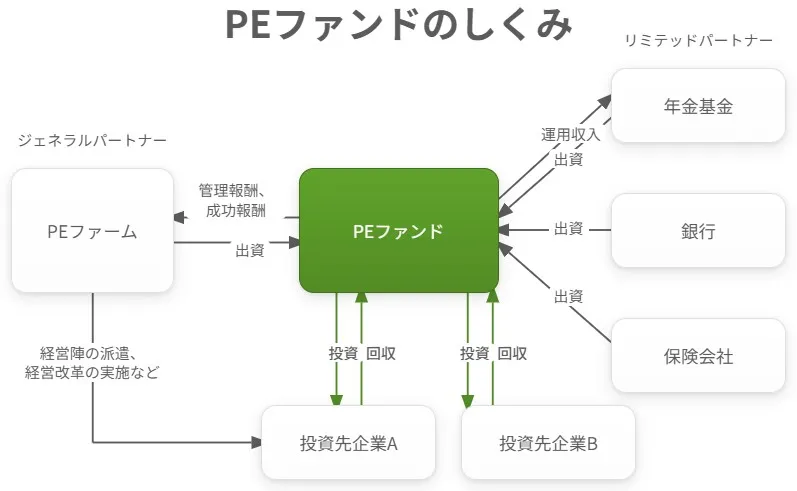

投資ファンドは、個人や機関投資家から集めた資金を、株式や債券、不動産などに投資し、得られた収益を投資家に還元する仕組みを持つ事業体です。その中でも、M&Aの主な担い手となるのは、プライベートエクイティ(PE)ファンドと呼ばれる種類のファンドです。

投資ファンドの仕組み

投資ファンドは、投資家から資金を集めて企業に投資し、企業価値を高めてから売却することで利益を得る仕組みです。

- 資金調達:匿名組合契約などを通じて、投資家から資金を集めます。

- 企業買収:調達した資金を使い、事業承継問題のある企業や成長が見込める企業の株式を取得し、経営権を握ります。

- 企業価値向上:資金提供だけでなく、経営の専門知識やネットワークを活用して経営支援を行い、企業の成長や再編を促します。

- イグジット(出口戦略):数年後、IPO(新規株式公開)や他社への株式売却を通じて利益を確定し、投資家に分配します。

M&Aでファンドが活用される主な理由

M&Aファンドは、単なる資金の出し手ではなく、企業の課題解決パートナーとして活用されています。

- 事業承継問題の解決:後継者不在に悩む中小企業が、ファンドの支援を受けることで事業を存続・発展させることができます。

- 企業価値の向上:自社だけでは難しい経営改善や事業拡大を、ファンドの専門的な支援を受けることで実現できます。

- 経営者の解放:オーナー経営者は、ファンドへの譲渡によって経営のプレッシャーや個人保証から解放され、創業者利益を得て引退することが可能になります。

ハゲタカではない

ファンドが「ハゲタカ」と呼ばれたのも今は昔。現在、世間一般からハゲタカと見られるケースは非常に少ないです。ハゲタカファンドとは、経営者・従業員・他の株主などに損なわせ、自分たちだけが利益を得るファンドを指すことが多いと思います。

しかし、ファンドの殆どは、既存の経営陣や従業員を重要なチームと見なし、協力して企業価値を向上させることを目指します。PEファンドの担当者には、投資銀行やコンサルティングファーム出身者など、優秀な人材が多く集まっており、交渉においても礼儀正しく、丁寧に対応することが多いです。

▷関連:会社売却を成功させる買い手の選び方|最適な相手の見極め方を解説

投資ファンドの種類

投資ファンドには多様な種類があり、それぞれ投資対象や目的、手法に違いがあります。ここではM&Aでよく耳にする代表的なファンドをいくつかご紹介し、その特徴を解説します。譲渡オーナーがご自身の会社に最適な譲受企業を探す上で、これらのファンドの特性を理解することは重要です。

プライベート・エクイティ・ファンド (PEファンド)

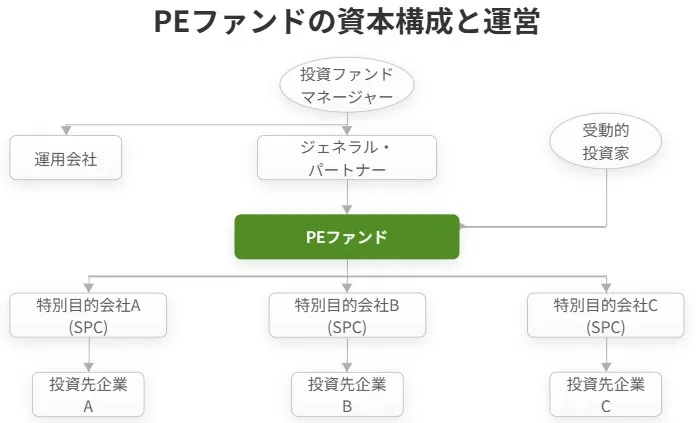

投資ファンドの主な役割は、投資先の企業価値を高める経営支援を行い、将来的に株式を再売却することで利益を得ることです。M&Aの文脈では、未上場企業への投資や、上場企業の非公開化を目的とした投資を行うPEファンドが多く関与します。PEファンドは、金融機関からの融資を活用して対象会社の株式を完全に取得し、事業構造の改革や資本効率の向上を目指すのが特徴です。

PEファンドとは

プライベートエクイティ(PE)ファンドは、投資ファンドの一種で、非公開株に投資を行うファンドを指します。PEファンドは、株式の過半数以上を取得して経営権を握り、積極的に企業価値向上に関与します。ベンチャーキャピタル(VC)も未公開株に投資しますが、PEファンドはより成熟した企業を対象とすることが多く、PEファンドは一部出資ではなく買収を伴う点が異なります。

M&AでPEファンドが注目される背景

近年、PEファンドがM&A市場で存在感を増している背景には、いくつかの要因があります。まず、譲受オーナーの高齢化に伴う後継者不在問題が深刻化しており、第三者への承継が不可欠なケースが増えています。また、以前は買収から再売却までに長期間を要したPEファンドですが、近年は投資期間が3年から5年程度に短縮される傾向にあります。これは、市況の好転により新規株式公開(IPO)がしやすくなったことや、大企業の子会社・事業を切り出す「カーブアウト」案件の増加が影響しています。

バイアウトファンド

バイアウトファンドは、安定的に利益を創出できる成熟した未公開企業への投資を主な対象とするファンドです。狭義のPEファンドであり、投資先の経営に積極的に関与して株式価値を向上させ、最終的には保有する株式の譲渡によって収益を還元します。一般的に、株式公開買い付け(TOB)や、譲受後に新たな経営者を送り込むMBI(Management Buy In)といった手法を多く活用します。譲渡オーナーが会社を売却する際、経営権の過半数以上を譲渡することが多くなります。

事業承継ファンド

事業承継ファンドとは、後継者不足に悩む中小企業の株式を取得し、経営支援を通じて事業の存続と成長を支援する投資ファンドです。投資家から集めた資金で株式を買い取り、経営のプロを派遣して企業価値を高めた後、数年後にM&AやIPOを通じて利益を確定(イグジット)します。

一般的な投資ファンドと異なり、後継者問題の解決を主目的とし、企業文化の尊重や従業員の雇用維持を重視する点が特徴です。オーナー経営者は、ファンドへの譲渡により創業者利益を得て引退でき、企業は外部ノウハウを活用して成長を目指せます。

MBOファンド

MBOファンドは、MBO(マネジメント・バイアウト:経営陣による譲受)を目指す経営陣を支援するファンドです。MBOとは、現経営陣がオーナーから株式や経営権を買い取って独立することを指します。MBOファンドは雇用や事業継続を前提としており、現代版の「のれんわけ」とも称されます。株式上場後に第三者へ株式を譲渡することで利益を取得する点が特徴です。

サーチファンド

サーチファンドとは、経営を志す個人(サーチャー)が主役となり、投資家から資金を募ってM&A対象企業を探し、自らが経営者となって企業価値向上を目指す投資モデルです。従来のファンドとは異なり、個人が主体となって後継者不在の中小企業を引き継ぐため、「個人版PEファンド」とも称されます。経営者不足の解消と次世代リーダー育成を両立する新たな事業承継の手法として、日本国内でも関心が高まっています。

▷関連:サーチファンドとは?個人が中小企業を事業承継・M&Aする新手法

企業再生ファンド

企業再生ファンドは、事業再生や経営不振に陥っている企業を立て直すことを目的としたファンドです。優れた技術やノウハウを持ちながらも、収益性が伴わず経営がうまくいっていない企業が主な投資対象となります。人員削減や資金調達の見直しなど、直接経営に関与しながら企業再生を実施し、企業価値を高めてから再売却することで利益を得ます。譲渡オーナーにとっては、会社の窮地を救う可能性を秘めているファンドと言えるでしょう。

ディストレスファンド

ディストレスファンドは、破綻や倒産寸前の困窮している企業に投資するファンドです。企業再建を通じて企業価値を高め、その後株式を譲渡することで利益を得るスキームです。企業再建が成功すれば大きな利益となりますが、失敗すれば損失となるため、ハイリスク・ハイリターンの投資である点が特徴と言えます。業績不振の譲渡オーナーにとっては、解決策の一つとなる可能性があります。

ベンチャーキャピタル(VC)

ベンチャーキャピタル(VC)は、将来的に高い成長が見込まれる、あるいは創業間もないベンチャー企業に対して投資を行うファンドです。譲渡オーナーから見て、VCは経営の助言や役員の派遣を通じて企業の価値を高める取り組みをします。VCは主にIPO(新規株式公開)や株式売却によって利益を得ることを目指しますが、M&Aを通じて投資資金を回収するケースも多く見られます。PEファンドとは異なり、通常はマイナー出資で経営権を完全に握ることは少ないです。

▷関連:銀行系投資会社とは?事業承継の新たな選択肢!特徴や注意点を解説

ファンドの投資対象となる会社

どのような会社がPEファンドの投資対象となるのでしょうか。全ての会社がPEファンドからの投資を受けられるわけではありません。PEファンドは、特定の条件を満たす会社に好んで投資する傾向があります。

ファンドが好む投資対象会社の特性

PEファンドは、一般的に急成長しているがまだ赤字のスタートアップ企業を投資対象としません。そうした企業はベンチャーキャピタルの対象となります。PEファンドが好んで投資するのは、ある程度成熟しており、安定的に利益が出ていて、かつ成長性がある会社です。現在利益が出ていなくても、事業の選択と集中や財務リストラによって再生を目指す会社に投資するPEファンドも存在します。

事業規模によるファンドの選定

PEファンドは、投資規模によって狙う案件の大きさが異なります。大きいファンドは大きな案件を狙い、小さいファンドは小さい案件を狙う傾向があります。ただし、大きいファンドだからといって小さい会社を全く買収しないわけではありません。これは「ロールアップ」と呼ばれる戦略があるためです。

ロールアップ戦略とその影響

ロールアップとは、PEファンドが買収した投資先企業が、さらにその企業価値を高めるために、比較的小規模な会社を買い増していく戦略を指します。雪だるま式に事業を拡大していくイメージです。このため、当初は規模が小さいと見なされた会社でも、既存の投資先の成長戦略に合致すれば、大型ファンドの投資対象となり得る可能性があります。譲渡オーナーとしては、自社の属する業界でロールアップ戦略を推進しているファンドがあるかどうかも確認すると良いでしょう。

営業利益によるファンドの興味

一般的な目安として、PEファンドの多くは年間2億円から3億円程度の営業利益がないと、ほとんど興味を示さない傾向があります。さらに多くのファンドが興味を示すのは、年間5億円程度の営業利益がある会社です。年間10億円以上の営業利益がある会社であれば、幅広いPEファンドが関心を示し、30億円以上になるとグローバルな大型ファンドも検討対象に入れることがあります。

▷関連:上場企業へのM&A|会社売却のメリット・注意点・方法・事例を解説

ファンドへのM&Aのメリット・デメリット

投資ファンド、特にPEファンドへの企業譲渡を前提に、そのメリットとデメリットを紹介します。

ファンドに会社売却するメリット

譲渡オーナーにとって、PEファンドへの会社譲渡は多くのメリットをもたらします。事業承継問題の解決から、会社のさらなる成長、そして譲渡オーナー自身の経済的な利益まで、多岐にわたります。ここでは、具体的なメリットを詳しく見ていきましょう。

事業承継・後継者問題の解決

多くの会社が直面している後継者不在の問題は、PEファンドへの譲渡によって解決することが可能です。特に、親族内承継や社内承継が難しい場合、第三者であるPEファンドに会社を託すことは有力な選択肢となります。PEファンドは新たな経営陣や経営の専門家を送り込むことが可能であり、これにより会社の継続性と成長が期待できます。

ファンドによる経営人材の招聘支援

ファンドが持つ幅広いコネクションに加え、ファンドが投資していることが信用となり、外部から優秀な経営人材を招きやすくなります。社内に後継者候補がいる場合も、補佐人材を連れてきて育成をサポートしてもらえます。

高い譲渡価格と秘密保持の実現

PEファンドは、事業会社の譲受企業よりも良い金額条件を提示することがあります。したがって、譲渡価格を重視する譲渡オーナーにとっては、PEファンドは有力な選択肢です。また、M&Aの交渉過程で秘密情報を開示する必要がある場合でも、同業他社などの競合に秘密情報を開示することなく譲渡を進められるというメリットもあります。これは、事業の機密性を保ちたい譲渡オーナーにとって、非常に重要な点です。

会社の独自性の維持

事業会社に譲渡すると、その事業会社のグループ会社となり、良くも悪くも色が付きます。これを懸念する場合には、ファンドへの譲渡は有力な選択肢になります。通常、ファンドは無色透明だからです。そのため、親会社と制度を統一する必要がなく、会社の強みや独自の企業文化、これまでの事業方針を維持しやすいというメリットがあります。これは、譲渡後も自社のアイデンティティを尊重したいと考える譲渡オーナーにとって、安心できる点ではないでしょうか。

経営支援と成長戦略の実現

PEファンドは、単なる資金提供にとどまらず、多岐にわたる経営支援を提供します。具体的には、リスクマネーの供給(例えば、同業他社を買収するための資金調達)、人材採用の支援、海外展開といった成長戦略の支援、そしてガバナンスやコンプライアンスの強化といった管理体制の整備などが挙げられます。PEファンドの専門知識とネットワークを活用することで、自社単独では難しかったダイナミックな事業展開が可能になるでしょう。

資金調達と信用力の獲得

PEファンドが譲受企業となることのメリットの一つは、資金調達と信用力獲得を同時に実現できる点です。PEファンドからの資金投入により、会社の財務基盤は安定します。さらに、PEファンドからの資金投入という実績は、会社の信用力を向上させる効果も期待できます。これにより、設備投資や事業拡大に必要な資金をより容易に調達できるようになるでしょう。

販路拡大と幹部人材の採用支援

PEファンドは、投資先の事業拡大に向けて、販路拡大や幹部人材の採用に力を貸してくれます。自社だけでは開拓が難しかった新たな市場への進出や、優秀な人材の獲得に繋がる可能性が高まります。PEファンドが持つ広範なネットワークと M&Aの専門知識は、譲渡企業の成長を力強く後押ししてくれるはずです。

管理体制とガバナンスの強化

PEファンドは、組織的かつ計画的な経営を実現するため、内部管理体制を強化するのに長けています。ガバナンスやコンプライアンスの強化は、会社の持続的な成長には不可欠です。このような管理体制の強化は、会社の信用力を高めるだけでなく、将来的なIPOや再売却に向けた準備としても非常に有効です。

IPOを目指せる可能性

PEファンドの主導により、会社が上場を目指せるようになる可能性があります。上場企業となれば、社会的な信用性や知名度が向上し、顧客獲得や人材採用がしやすくなるという恩恵があります。また、社員にストックオプションなどのインセンティブを付与することも可能になり、従業員のモチベーション向上にも繋がるでしょう。これは、会社のさらなる飛躍を願う譲渡オーナーにとって、魅力的な選択肢となり得ます。

二段階イグジットによる利益の最大化

PEファンドへの売却時に譲渡オーナーが一部株式を再投資することで、将来的にIPOや再売却が行われた際に、さらなる利益を得られる可能性があります。これを「二段階イグジット」と呼びます。譲渡オーナーは最初の譲渡で早期に一定の創業者利益を確定でき、二回目のエグジットでさらなる利益を目指せるため、引退と創業者利益の最大化を同時に追求できます。譲渡時に再出資することは、会社の成長性に対する自信の表明となり、譲受企業にとっても良いシグナルとなるため、良い条件での譲渡に繋がりやすくなるという側面もあります。

二段階イグジットの仕組み

二段階イグジットとは、譲渡オーナーが全株式を譲渡する際に、同時にPEファンドと共にSPC(特定目的会社)へ出資し、少数株主として残ることを指します。一般的には10%から40%程度の持株比率が多いです。その後、ファンドと共同で経営を続け、数年後にファンドがイグジット(IPOまたは第三者への譲渡)する際に、譲渡オーナーも一緒に株式を売却します。このように二回に分けて株式を売却するため、「二段階イグジット」と呼ばれます。

二段階エグジットが有効なケース

例えば、譲渡オーナー自身が年齢などの理由でIPO後の経営を続けることが難しいものの、会社としてはIPOして上場企業として存続してほしいと願う場合に、二段階エグジットは非常に有力な選択肢となります。同時に、創業者利益を得て早期に引退への道筋をつけたいと考える譲渡オーナーにとっても、理想的な解決策となる可能性があります。

ファンドに会社売却するデメリット

PEファンドへの譲渡は多くのメリットがある一方で、いくつかのデメリットも存在します。後悔のないM&Aを実現するためにも、潜在的なリスクについても十分に認識しておきましょう。

投資期間と売却先の不確実性

PEファンドの投資期間は3年から5年程度が一般的ですが、その後に会社がどこに売却されるかは確定していません。仮にIPOを目指すことを前提としていたとしても、会社の業績や株式市場の状況によっては、必ず上場できるとは限りません。そのため、最終的には別の事業会社などに売却される可能性も許容する必要があります。

LBOによる対象会社の債務負担

PEファンドは、譲受時に金融機関からの借入金(LBOと呼ばれます)を活用することが一般的です。LBOの仕組みでは、譲受後に対象会社のキャッシュフローから借入金を返済していく必要があります。これにより、譲受後の会社の財務に一定の負担が生じる可能性があります。LBOによる債務は、譲受オーナーが会社を売却する際の対価支払いのために、対象会社がリスクを肩代わりしていると言えます。

LBOがIPOに与える影響

LBOによる多額の借入金や、買収時に発生する「のれん」(会計上の資産)は、将来的なIPOを目指す上で障害となる可能性があります。証券取引所は、LBOによる負債やのれんが、上場後の新たな株主に引き継がれるリスクを懸念するため、これらのリスクが解消された状態を求めます。そのため、LBOを使ったM&Aから3年程度でのIPOは難しく、最低でも5年程度の期間が必要となることが多いです。

企業文化の変容と従業員の離職リスク

PEファンド主導の経営では、管理体制が強化され、利益を重視する経営方針へと転換する可能性があります。これにより、これまで培ってきたおおらかな企業文化が変容してしまうことは十分に考えられます。企業文化の変化が従業員の不満につながり、大量離職を引き起こすリスクもゼロではありません。M&A後の企業文化の融合を円滑に進めるためには、継続的なコミュニケーションと人事交流の工夫が不可欠です。

既存経営陣の意見反映の限界

二段階iイグジットなどで一部株主として残った場合でも、その後の再譲渡の主導権は基本的に大株主であるPEファンドが持ちます。株主間契約には、イグジットに関する規定(ドラッグアロング、タグアロング、先買権など)が盛り込まれますが、法的な取り決め上はPEファンドの意向が強く反映されることが一般的です。ただし、実際には株主間で話し合い、方針を決めていくことも多く、これはケースバイケースと言えるでしょう。

ファンドのエグジット戦略

PEファンドは、裏にいる投資家(LP)から、ある程度安定的なリターンを求められることが多いです。そのため、高いリスクを冒してIPOを目指すよりも、確実に利益が得られる事業会社への再売却を優先するケースも少なくありません。譲渡オーナーがIPOを強く希望していても、PEファンドが短期的な利益確定を優先し、別の事業会社に売却してしまう可能性もあるという点は、心に留めておくべきでしょう。

譲渡交渉における契約の厳しさ

PEファンドとの譲渡交渉では、契約内容が非常に厳しくなる傾向があります。PEファンドは、裏にいる投資家(LP)との間で交わした約束や、LBOのために金融機関から借り入れている資金に対する責任を負っているため、契約に盛り込むべき条項が多く、譲渡オーナーにとっては負担に感じるかもしれません。例えば、LBOを利用する場合、譲渡オーナーも金融機関に対して何らかの署名を求められるケースもあります。

ファンドへの譲渡は事業シナジーを見込めない?

「投資ファンドには実業がないため、譲渡しても事業シナジーが見込めない」という声を聞くことがあります。しかし、これは必ずしも正しいとは言えません。PEファンドは通常、複数の投資先を抱えており、それらの投資先との間で相乗効果が生まれる可能性は十分にあります。特に、同業種・業態の複数の会社に投資してグループを形成し、地域や業界での存在感を高めたり、生産性を向上させたりする「ロールアップ戦略」を積極的に推進するファンドも多く存在します。この結果、譲渡オーナーの会社単独では難しかったダイナミックな事業展開が可能になることもあります。

▷関連:会社売却するなら同業種・異業種・ファンド?M&Aの買い手を比較!

ファンドへのM&Aに向けた準備と交渉のポイント

PEファンドへの会社売却を成功させるためには、事前の準備と交渉の進め方が重要です。後悔のないM&Aを実現できるよう、具体的なステップと注意すべきポイントについて解説します。

投資対象となるかの事前検討

まず、自社がそもそもPEファンドの投資対象となり得るのかを検討することが重要です。PEファンドは、企業が安定した利益を出していることや、高い成長性があることを重視します。自社の財務状況、事業内容、将来性などを客観的に評価し、PEファンドに魅力的だと映る強みを明確にしておく必要があります。

売却希望条件の設定とファンド選定

自社の強みを踏まえた上で、どのような売却希望条件を設定するのか、そしてどのPEファンドに打診するのかを慎重に検討しましょう。譲渡価格だけでなく、譲渡後の経営体制、従業員の処遇、事業の継続性など、譲渡オーナーの希望を具体的に洗い出すことが重要です。ファンドごとに専門分野や投資規模、得意とする業界が異なるため、自社との相性が良いファンドを選定することが成功の鍵となります。

適切なファンドの見極め

M&Aの前に、投資ファンドのこれまでの企業成長の実績や、具体的な経営支援の方法をあらかじめ確認しておくことが肝要です。ファンドによって専門分野が異なるため、ベンチャー企業、成熟企業、再生企業など、会社の成長ステージに合わせたファンドを選択することが重要です。また、M&Aを実行する手段や方法、企業価値を向上させるための具体的なプランをしっかりと確認しましょう。

譲渡後の経営とノウハウの有無

譲受候補となるファンドが、適切な後継者を用意できるか、また事業承継に必要なノウハウを持っているかを確認することも大切です。資本力や知名度があるファンドだけが最適とは限りません。会社を引き継げるノウハウや考え方を有しているか、企業文化への理解をあり、シナジーが発現しやすいかといった点も、重要な判断基準になります。

二段階イグジットを提案されたら

二段階イグジットは魅力的な選択肢ですが、リスクも伴います。

IPOの実現可能性

特に、IPOを二段階目のエグジットとする場合、LBOによる借入金やのれんの問題、証券取引所の厳しい審査基準など、乗り越えるべきハードルは少なくありません。譲渡オーナーとしては、二段階エグジットの提案を受けた際には、その実現可能性やリスクについて、IPOにも精通したM&A仲介会社などと十分に協議し、慎重に判断することが重要です。時には、全株式を売却してしまう方が、結果的にシンプルで安心できる選択となるかもしれません。

レバレッジ効果の確認

PEファンドから再出資を提案された場合、そのスキームが「レバレッジ効果」を伴うものであるかを必ず確認してください。レバレッジ効果とは、譲渡オーナーが譲渡対価の一部を再出資する際に、その出資額以上の持株比率やリターンを得られる仕組みを指します。ファンドがLBOを利用している場合、このレバレッジ効果が期待できますが、ファンドによっては譲渡オーナーにこの効果を与えないスキームを提案してくる場合があります。

M&A交渉プロセスの理解と専門家の活用

PEファンドとのM&A交渉プロセスは、企業概要書の作成、打診、面談、条件交渉、デューデリジェンス、最終契約交渉、クロージングと、半年程度の期間を要するのが一般的です。この間、様々な情報開示や資料作成、質問への回答が必要となります。譲渡オーナー自らPEファンドと交渉することも可能ですが、通常はM&A仲介会社などを活用して交渉を進めることが一般的です。また、必要に応じてM&Aに精通した弁護士にリーガルアドバイスを求めることも重要です。

M&Aアドバイザーの役割

M&A仲介会社などは、譲渡オーナーの代理人として、PEファンドとの交渉を円滑に進める役割を担います。彼らはM&Aの全プロセスに精通しており、譲渡オーナーの希望を最大限に実現できるよう、専門的な知見と経験をもってサポートします。適切なアドバイザーを選ぶことは、M&A成功の確率を大きく高めることにつながるでしょう。

▷関連:会社売却先(買い手)の探し方|M&A仲介会社・銀行・税理士など

PEファンドによるM&A投資事例

会社の売却先としてファンドを選ぶ事例は増えています。

2025年のファンドによる買収事例

ここでは、2025年のPEファンドへの譲渡事例を紹介します。

【2025年8月】ファンドへの会社売却事例

事業承継やカーブアウトが主役でした(宇都宮塗料、ステアリテール、NJT銅管など)。一方で吉祥吉のブランド拡張もあり、中堅製造とプレミアム消費の二極化が際立った月でした。

宇都宮塗料工業のLBPIへの譲渡

2025年8月、道路設備工事および建築塗装業の宇都宮塗料工業株式会社は、LBPI株式会社が運営する「継承ジャパン2号ファンド」へ譲渡しました。今回の投資は事業承継支援と地域連携による成長加速を目的とするものです。

NJT銅管のSMBCキャピタル・パートナーズへの譲渡

2025年8月、銅等の合金鋳塊・管・棒、チタン管の製造販売を行うNJT銅管株式会社は、SMBCキャピタル・パートナーズ株式会社へ譲渡しました。本件はアスパラントグループおよび大和PIパートナーズからの取得で、生産体制強化とグローバル展開が投資背景です。

吉祥吉ホールディングスのLキャタルトンへの譲渡

2025年8月、神戸牛専門レストラン運営の株式会社吉祥吉ホールディングスは、L Cattertonへ譲渡しました。投資背景は同社の外食成長領域におけるブランド拡張と国内外での多店舗展開支援です。

ステアリテールの日本みらいキャピタルへの譲渡

2025年8月、POS端末活用ソリューションのステアリテール株式会社は、日本みらいキャピタル株式会社へ譲渡しました。NECプラットフォームズのPOS関連事業の承継(カーブアウト)で、独立後の成長投資が狙いです。

【2025年7月】ファンドへの会社売却事例

田辺三菱製薬の大型案件が象徴的でした。観光や温浴の立て直し、地方企業の承継も進みました。CAEや表面処理などB2B製造分野の高度化投資も活発で、分散しながら力強さを感じる月でした。

清水組のSBI地域事業承継投資への譲渡

2025年7月、海上土木等の株式会社清水組は、SBI地域事業承継投資に譲渡しました。人材不足やDX対応の課題解決を図りつつ、SBIグループのネットワークで企業価値向上を目指す投資です。

西田企画のマラトンキャピタルパートナーズへの譲渡

2025年7月、葬儀場および宿泊施設を運営する株式会社西田企画は、マラトンキャピタルパートナーズ株式会社へ譲渡しました。資本業務提携により組織強化・人材採用・IT活用を進め、地域密着事業の成長を図ります。

ミライラボバイオサイエンスのクレアシオン・キャピタルへの譲渡

2025年7月、サプリ・化粧品の製造販売等を行うミライラボバイオサイエンス株式会社は、クレアシオン・キャピタルに譲渡しました。NMN領域の研究・製品力を評価し、EC強化や管理体制整備で成長加速を図る投資です。

ゴールデンパーク土肥のPROSPERへの譲渡

2025年7月、観光施設「土肥金山」を運営するゴールデンパーク土肥株式会社は、PROSPER日本企業成長支援ファンドへ譲渡しました。観光事業の会社分割による新会社設立と同時の株式譲渡で、地域活性化を狙います。

田辺三菱製薬のベインキャピタルへの譲渡

2025年7月、医療用医薬品中心の田辺三菱製薬株式会社は、ベインキャピタルへ譲渡しました。非公開化により研究開発・ライセンス・M&A投資を強化し、12月に「田辺ファーマ」へ商号変更予定です。

メトスのPROSPERへの譲渡

2025年7月、サウナ・暖炉・介護浴槽の設計製造・輸入卸・施工を行う株式会社メトスは、PROSPERに譲渡しました。地域活性や温浴市場の成長を見据え、導入拡大・体験型企画を通じた価値向上が背景です。

ヴィラのひろしまイノベーション推進機構への譲渡

2025年7月、リラクゼーションサロン運営の株式会社ヴィラは、株式会社ひろしまイノベーション推進機構へ譲渡しました。グループ会社等も含む取得で、地域発のサービス拡大を狙います。

サーテックカリヤのセレンディップ・ホールディングスへの譲渡

2025年7月、金属製品の表面処理加工を行う株式会社サーテックカリヤは、セレンディップ・ホールディングス株式会社へ譲渡しました。事業承継と国内外の展開強化を図る子会社化です。

テクノスターの日本投資ファンドへの譲渡

2025年7月、CAEソフトウェア開発・販売およびCAEエンジニアリングサービスの株式会社テクノスターは、株式会社日本投資ファンドへ譲渡しました。事業承継課題の解決と経営基盤強化が投資背景です。

【2025年6月】ファンドへの会社売却事例

生活に密着したサービスへの投資が広がりました。IT、医療DX、ペット、フィットネスなど多彩でした。カシオHSのカーブアウトや不動産仲介のDX化も進み、人材と仕組みを整える動きが見られました。

イーストブリッジのREVAへの譲渡

2025年6月、外国人向け携帯電話等の販売・留学支援・人材紹介を行う株式会社イーストブリッジは、REVA株式会社の運営ファンドへ譲渡しました。住友商事等のDX支援ネットワーク活用により事業高度化を図ります。

かわちのWMパートナーズへの譲渡

2025年6月、動物病院を運営する株式会社かわちは、WMパートナーズが出資する持株会社を通じて譲渡しました。人材確保・専門外来の高度化など成長投資を進める目的です。

ひととこむのマラトンキャピタルパートナーズへの譲渡

2025年6月、パーソナルジム「Rat」を運営する株式会社ひととこむは、マラトンキャピタルパートナーズへ譲渡しました。フィットネス領域の多店舗展開に向けた体制強化が背景です。

ビッグのマーキュリアインベストメントへの譲渡

2025年6月、賃貸不動産の仲介・管理・システム開発を行う株式会社ビッグは、株式会社マーキュリアインベストメントへ譲渡しました。デジタル活用の高度化で事業拡大を狙います。

カシオヒューマンシステムズのジャフコ グループへの譲渡

2025年6月、人事・販売管理等の業務システム開発・販売・保守を行うカシオヒューマンシステムズ株式会社は、ジャフコ グループ株式会社へ譲渡しました。会社分割でカシオ計算機の中小企業向け事業を承継した上での成長投資です。

ホスピタルネットの日本PMIパートナーズへの譲渡

2025年6月、医療機関向けDXツール・システムの販売を行う株式会社ホスピタルネットは、日本PMIパートナーズ株式会社へ譲渡しました。医療DXの需要拡大を背景に販路拡大を図ります。

【2025年5月】ファンドへの会社売却事例

中堅製造業への投資が続きました。計測機器や金型、技術者派遣などが中心です。シミックやジャムコの非公開化もあり、老舗を磨き直して再成長を狙う動きが鮮明でした。

桜井グラフィックシステムズの日本投資ファンドへの譲渡

2025年5月、スクリーン印刷機の製造・販売を行う株式会社桜井グラフィックシステムズは、株式会社日本投資ファンドへ譲渡しました。技術力の事業承継と収益性改善が目的です。

ジャムコのベインキャピタルへの譲渡

2025年5月、航空機内装等の製造・整備を行う株式会社ジャムコは、ベインキャピタルへ譲渡しました。TOB成立後に非公開化し、事業再構築と競争力強化を進めます。

オールブルーのエンデバー・ユナイテッドへの譲渡

2025年5月、プロモーション戦略の企画・実行を行う株式会社オールブルーは、エンデバー・ユナイテッド株式会社へ譲渡しました。統合的なコミュニケーション支援の拡張が狙いです。

ウーリーのPINECONE Holdingsへの譲渡

2025年5月、うさぎ専用飼料・サプリ販売の株式会社ウーリーは、PINECONE Holdingsへ譲渡しました。専門ペット領域のブランド強化が背景です。

コムコグループのSBI新生企業投資への譲渡

2025年5月、パイプ加工機・熱交換生産設備の開発設計製造を行うコムコグループは、SBI新生企業投資株式会社へ譲渡しました。共同設立ファンドを通じた成長投資です。

コムコグループのセレンディップ・ホールディングスへの譲渡

2025年5月、同じくコムコグループは、セレンディップ・ホールディングス株式会社にも譲渡され、共同ファンドによる支援体制を構築しました。

シーエスデーの東京電力タイムレスキャピタルへの譲渡

2025年5月、電力設備・社会インフラ向け受託システム開発の株式会社シーエスデーは、東京電力タイムレスキャピタルへ譲渡しました。社会インフラDXの加速が狙いです。

シミックホールディングスのブラックストーン・グループへの譲渡

2025年5月、医薬品開発支援および製剤開発を行うシミックホールディングス株式会社は、ブラックストーン・グループへ譲渡しました。非公開化でグローバル展開を強化します。

中央総合企画の福岡キャピタルパートナーズへの譲渡

2025年5月、仮設足場工事・仮設資材レンタルの中央総合企画株式会社は、福岡キャピタルパートナーズへ譲渡しました。地域建設需要を背景に規模拡大を図ります。

テクノクラーツの日本グロース・キャピタルへの譲渡

2025年5月、自動車開発・設計領域の技術者派遣を行う株式会社テクノクラーツは、日本グロース・キャピタル株式会社へ譲渡しました。人材確保と営業強化が目的です。

東京電業の日本グロース・キャピタルへの譲渡

2025年5月、振動計測機器の設計・製造を行う東京電業株式会社は、日本グロース・キャピタル株式会社へ譲渡しました。製品群の高度化と販路拡大が背景です。

HARADAのひろしまイノベーション推進機構への譲渡

2025年5月、企業向けユニフォーム企画販売のHARADA株式会社は、ひろしまイノベーション推進機構へ譲渡しました。地域発ブランドの成長加速を目指します。

フロンティアの日本グロース・キャピタルへの譲渡

2025年5月、精密順送金型等の設計製作を行う株式会社フロンティアは、日本グロース・キャピタル株式会社へ譲渡しました。製造業の生産性向上を支援する投資です。

ライトワークスのロングリーチグループへの譲渡

2025年5月、法人向けeラーニング/スキル管理システム提供の株式会社ライトワークスは、ロングリーチグループへ譲渡しました。TOB後の上場廃止により非公開下でのプロダクト拡張を図ります。

【2025年4月】ファンドへの会社売却事例

旭化成メディカルの大規模カーブアウトと承継案件が並びました。サーチファンドの登場や、ユニクレアの統合・社名変更など再編の動きが目立ち、成長の土台を整える月となりました。

アットワールドのサーチファンド・ジャパンへの譲渡

2025年4月、留学斡旋・留学情報サイト運営の株式会社アットワールドは、サーチファンド・ジャパンへ譲渡しました(サーチャー:上田顕氏)。事業承継と事業再成長を目的とする投資です。

住文のPROSPERへの譲渡

2025年4月、宿泊・婚礼・レストラン・宴会事業を営む株式会社住文は、PROSPERへ譲渡しました。観光・ホスピタリティ事業の再成長を目指す投資です。

モバーシャルのマラトンキャピタルパートナーズへの譲渡

2025年4月、動画コンテンツ・モバイルコンテンツ制作のモバーシャル株式会社は、マラトンキャピタルパートナーズへ譲渡しました。制作機能の拡張と組織強化が背景です。

武田産業の新生事業承継への譲渡

2025年4月、自転車・サイクルパーツの企画開発卸・販売を行う武田産業株式会社は、新生事業承継株式会社へ譲渡しました。事業承継と物流最適化を狙います。

旭化成メディカルのインテグラルへの譲渡

2025年4月、血液浄化製品の開発・製造・販売を行う旭化成メディカル株式会社は、株式会社インテグラルへ譲渡しました。専門性強化とグローバル展開が背景です。

昭和KDEのアイ・シグマへの譲渡

2025年4月、工業用原料の製造・販売を行う昭和KDE株式会社は、アイ・シグマ・キャピタル株式会社へ譲渡しました。収益改善と事業基盤強化が狙いです。

トリニティのアント・ソリューション・パートナーズへの譲渡

2025年4月、モバイルアクセサリ等を展開するトリニティ株式会社は、アント・ソリューション・パートナーズへ譲渡しました。2024年の資本業務提携に続く体制強化と、2025年のグループ再編を背景とした成長投資です。

ユニクレアのセレンディップ・ホールディングスへの譲渡

2025年4月、自動車精密部品の製造を行うユニクレアは、セレンディップ・ホールディングスに譲渡しました。ユニクレアは2025年4月に佐藤工業およびイワヰを合併して社名変更しており、事業統合を通じた基盤強化と成長加速を目的としています。

【2025年3月】ファンドへの会社売却事例

TOBによる非公開化が相次ぎました(マクロミル、カオナビなど)。医療やデジタル分野への期待が高まり、地域交通のような公共性の高い事業にも民間資本が入り、運営改善が進みました。

やぐら動物病院のWMパートナーズへの譲渡

2025年3月、動物病院を運営するやぐら動物病院は、WMパートナーズに譲渡しました。獣医療チェーンのスケール化で診療品質と採用力の向上を図る投資です。

そとぼう動物病院のWMパートナーズへの譲渡

2025年3月、動物病院を運営するそとぼう動物病院は、WMパートナーズに譲渡しました。地域密着の診療体制を維持しつつ、グループ連携で運営効率化を狙います。

ホールマンホールディングスのアベンティス・コンコルディアへの譲渡

2025年3月、テレビ番組等の企画・制作・配信を手がけるホールマンホールディングスは、アベンティス・コンコルディアに譲渡しました。制作体制の高度化とIP展開の強化が投資背景です。

信和電設工業のLBPIへの譲渡

2025年3月、鉄道電気設備の保守・点検・設置工事を手がける信和電設工業は、LBPIに譲渡しました。鉄道関連の安定需要を背景に、案件管理や人材育成の強化を図ります。

カルファインのマラトンキャピタルパートナーズへの譲渡

2025年3月、石灰石の採掘および加工販売を行うカルファインは、マラトンキャピタルパートナーズに譲渡しました。需要の底堅い素材分野での生産性向上投資です。

武田テバファーマのジェイ・ウィル・パートナーズへの譲渡

2025年3月、医薬品の開発・製造・販売を行う武田テバファーマは、ジェイ・ウィル・パートナーズに譲渡しました。選択と集中の流れの中で、後発薬の供給安定と事業再編を進める狙いです。

CBグループマネジメントのマーキュリアインベストメントへの譲渡

2025年3月、日用雑貨・化粧品・衛生医療品の卸を行うCBグループマネジメントは、マーキュリアインベストメントに譲渡しました(DBJと共同)。TOB成立後、2025年5月に上場廃止となり、非公開化による構造改革と成長投資を進めます。

アイロムグループのブラックストーン・グループへの譲渡

2025年3月、治験業務支援を行うアイロムグループは、ブラックストーン・グループに譲渡しました。TOB成立後、2025年5月に上場廃止し、グローバルネットワークの活用で臨床開発支援の拡大を図ります。

旭川電気軌道のジェイ・ウィル・パートナーズへの譲渡

2025年3月、路線・高速・貸切バスを運営する旭川電気軌道は、ジェイ・ウィル・パートナーズに譲渡しました(札幌観光バス・北海道北見バスと共同投資)。地域交通の維持・強化が狙いです。

カオナビのカーライルへの譲渡(非公開化)

2025年3月、タレントマネジメントSaaS「カオナビ」を提供するカオナビは、カーライルに譲渡しました。TOB成立後、2025年6月に上場廃止し、プロダクト強化と海外展開を目指します。

テクノスジャパンのアント・キャピタル・パートナーズへの譲渡(非公開化)

2025年3月、企業向けDXコンサルティングを行うテクノスジャパンは、アント・キャピタル・パートナーズに譲渡しました。TOB成立後、2025年4月に上場廃止し、M&A・人材投資を機動的に進める体制へ移行します。

トゥエンティイレブンのジャフコ グループへの譲渡

2025年3月、ゲームのグラフィックデザインや映像制作を手がけるトゥエンティイレブンは、ジャフコ グループに譲渡しました。デジタルコンテンツ需要の拡大を背景に、制作能力の増強を図ります。

ネクストリードのSBI新生企業投資への譲渡

2025年3月、クラウド開発・セキュリティ運用・独自クラウドサービスを提供するネクストリードは、SBI新生企業投資に譲渡しました。SaaS運用基盤とセキュリティ領域の強化を通じ事業拡大を目指します。

マクロミルのCVCキャピタル・パートナーズへの譲渡(非公開化)

2025年3月、インターネットリサーチ・マーケティングソリューションのマクロミルは、CVCキャピタル・パートナーズに譲渡しました。上場廃止は2025年6月17日で、プロダクト強化・グローバル展開を加速する狙いです。

【2025年2月】ファンドへの会社売却事例

富士ソフトの大型P2Pに加え、半導体や電子部材、食品添加物など幅広い分野で動きが見られました。DXや供給網の強化、人材・設備投資が重視され、基盤を固める月となりました。

MTUのJ-STARへの譲渡

2025年2月、医療機関・歯科医院向けメディカルセキュリティクラウドを提供するMTU株式会社は、J-STARへ譲渡しました。ヘルスケアITのセキュリティ需要拡大を背景に、更なる機能開発・顧客基盤拡大を図ります。

熊下工業のFelicity Capitalへの譲渡

2025年2月、工事用モノレールの施工・販売・リースを行う熊下工業は、Felicity Capitalへ譲渡しました。山間部工事の安全・効率化ニーズを取り込み、設備投資と人材育成を進めます。

ジオメディのJ-STARへの譲渡

2025年2月、歯科用医療機器・材料の輸入販売を行うジオメディは、J-STARへ譲渡しました。歯科市場での製品ライン拡充と販路強化を目指す投資です。

ティスコの農林中金キャピタルへの譲渡

2025年2月、アミューズメント機器の販売・メンテナンス等を手がけるティスコは、農林中金キャピタルに譲渡しました。安定キャッシュフロー事業の運営効率化・販売網強化が背景です。

ハナフルのPROSPERへの譲渡

2025年2月、フルーツ菓子の製造・販売を行うハナフルは、PROSPERに譲渡しました。食品・観光領域でのブランド価値向上と販路拡大を狙います。

FICTのアドバンテッジパートナーズへの譲渡

2025年2月、高多層・多層プリント基板の開発・製造・販売を行うFICTは、アドバンテッジパートナーズに譲渡しました。半導体関連サプライチェーン強化と生産能力の増強が投資背景です。

everyのSBI新生企業投資への譲渡

2025年2月、スマートフォン修理・中古端末買取販売・ネイルサロン運営等を行うeveryは、SBI新生企業投資に譲渡しました。生活密着型サービスの多店舗展開とDXを推進します。

Bフードサイエンスのポラリス・キャピタル・グループへの譲渡

2025年2月、食品添加物などの製造・販売を行うBフードサイエンスは、ポラリス・キャピタル・グループに譲渡しました。非公開化により事業ポートフォリオの再編と海外展開を強化します。

富士ソフトのKKRへの譲渡(非公開化)

2025年2月、情報システム開発などを手がける富士ソフトは、KKRに譲渡しました。DX需要を背景に、非公開化で人材・M&A投資を機動的に進める狙いです。2025年5月に上場廃止。

【2025年1月】ファンドへの会社売却事例

地域や暮らしに近い会社への投資が目立ちました。住宅、レンタカー、薬局などが中心でした。ティーガイアの非公開化もあり、承継を機に店舗やECを強化する動きが進みました。

ヤマネホールディングスのインテグラルへの譲渡(資本参加)

2025年1月、鋼構造物工事・鉄骨加工に関する工事を行うヤマネホールディングスは、インテグラルから資本参加を受けました。オペレーショナル・エクセレンスを生かし、更なる成長投資を行う方針です。

ヘルシーホームのエンデバー・ユナイテッドへの譲渡(資本参加)

2025年1月、注文住宅・分譲・リフォーム等を展開するヘルシーホームは、エンデバー・ユナイテッドから資本参加を受けました。地域密着モデルを基盤に、組織・人材・DXの強化を進めます。

ティーガイアのベインキャピタルへの譲渡(非公開化)

2025年1月、携帯電話の卸売・販売等を行うティーガイアは、ベインキャピタルに譲渡しました。上場廃止は2025年3月3日で、販売網・法人ソリューションの高度化を加速します。

ワールドネットのSBI地域事業承継投資への譲渡

2025年1月、代車用・観光用レンタカー事業を営むワールドネットは、SBI地域事業承継投資に譲渡しました。店舗展開の加速とDX推進による成長支援が投資背景です。

クオリティファーストのアドバンテッジパートナーズへの譲渡

2025年1月、シートマスク等のスキンケア製品を企画・製造・販売するクオリティファーストは、アドバンテッジパートナーズに譲渡しました。The Cosmetics Groupを通じた事業承継・ブランド強化の投資です。

クラスホールディングスのMSD企業投資への譲渡(資本参加)

2025年1月、日用品・生活雑貨の卸売・小売(EC)およびフルフィルメントを行うクラスホールディングスは、MSD企業投資から資本参加を受けました。フルフィルメント機能と商品提案力を一段と高める成長投資です。 (msdi.jp, dbj.jp)

坂本のBCMへの譲渡

2025年1月、(素材・エネルギー・環境分野の)製造事業を手がける坂本は、ベーシック・キャピタル・マネジメントに譲渡しました。事業承継と生産性向上を進める投資です。

大進総業のPINECONE Holdingsへの譲渡

2025年1月、(建設・不動産分野の)解体関連事業等を行う大進総業は、PINECONE Holdingsに譲渡しました。地域建設需要を背景に、施工力・安全管理の強化を進めます。

ミネ医薬品の雄渾(YUKON)への譲渡

2025年1月、調剤薬局チェーンを運営するミネ医薬品は、雄渾キャピタル・パートナーズに譲渡しました。地域医療の中核として、人材・店舗オペレーションの高度化を進める投資です。

まとめ|M&Aでファンドに会社売却

ファンドへのM&Aは、後継者不在の解決策として有力です。資金調達や経営支援、創業者利益の確保といったメリットがある一方、投資期間の制約やLBOによる負債などのリスクも伴います。専門家と協力し、自社に適したファンドを見極めることが成功の鍵となります。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、中小企業M&Aに精通した公認会計士が在籍しています。従業員承継からファンドへの譲渡まで幅広く対応可能です。事業承継やM&Aをご検討の方は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月6日仕掛型M&Aとは|特徴と進め方・売り手が打診を受けた時の判断軸

2026年8月6日仕掛型M&Aとは|特徴と進め方・売り手が打診を受けた時の判断軸- 2026年8月6日カーブアウトとは?会社の一部だけ売却する手法と中小企業の実務

- 2026年8月4日会社売却の買い手の選び方|見極める5つの基準と失敗しない手順

- 2026年8月4日会社売却に家族が反対する理由と説得の進め方|円満承継の実務