M&A仲介とは、譲渡オーナーと譲受企業の間に入り、交渉から成約までをサポートする専門家のことです。近年、中小企業の事業承継でM&Aが注目される中、M&A仲介会社の役割はますます重要になっています。本記事では、M&A仲介の仕組み、メリット・デメリット、手数料、信頼できる仲介会社の選び方まで、M&Aが初めての方にも分かりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

M&A仲介とは

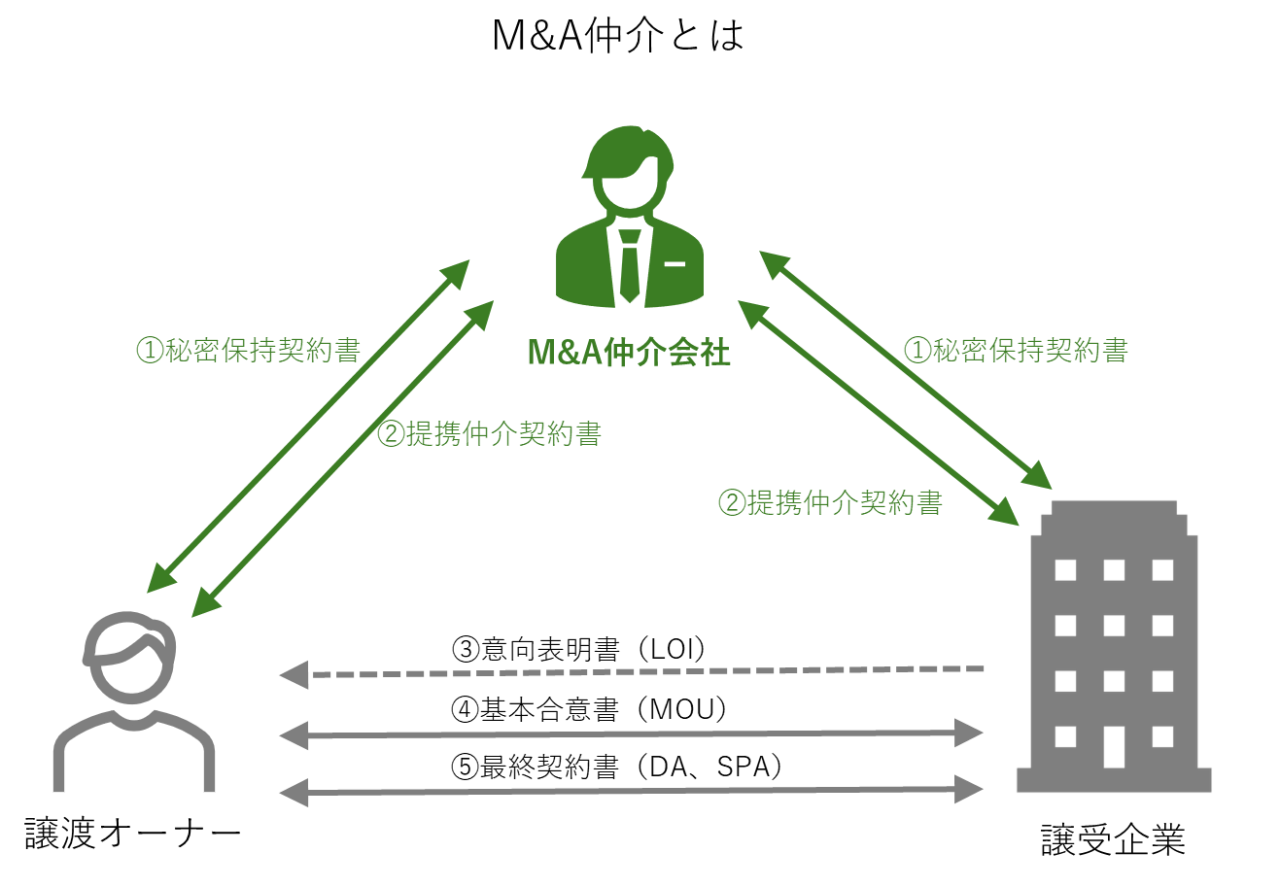

M&A仲介とは、譲渡側と譲受側の双方を支援し、企業のM&Aを中立的な視点からサポートする専門的なサービスです。相手先の探索から条件交渉、企業価値の算定、契約締結、統合後の支援(PMI)に至るまで、M&Aに必要な一連のプロセスを包括的にサポートします。特に日本の中小企業においては、事業承継を目的とした活用が多く見られます。

上図のように、会社売却を検討する譲渡オーナーと、会社を譲り受けたいと考えている譲受企業の間に、第三者であるM&A仲介会社が入り、双方が納得できる形でM&Aの成立を支援します。

M&A仲介の役割・業務

M&A仲介会社は、M&Aアドバイザーが在籍する専門家集団です。譲渡オーナーと譲受企業の中間に立ち、中立的な立場から交渉の調整や助言を行い、成約へと導きます。下表は、M&A仲介会社が提供する主なサービス内容をM&Aの流れに沿ってまとめたものです。

| サービス項目 | 具体的な内容 |

|---|---|

| 相手先の探索(マッチング) | 譲渡側・譲受側それぞれのニーズや条件に合致する最適な企業を探し出し、引き合わせます。仲介会社は独自のネットワークやデータベースを保有しており、自社だけではリーチできない広範な候補先とのマッチングを実現します。 |

| 企業価値評価 | 譲渡対象となる企業や事業の価値を、専門的な手法を用いて算定します(バリュエーション)。適正な価格の目安を提示することで、双方が納得感を持って交渉を進めるための基準を作ります。 |

| 条件交渉の調整 | 中立的な立場から双方の希望条件をヒアリングし、利害が対立する場面でも妥協点を探りながら調整を進めます。感情的になりがちな直接交渉を避け、建設的な議論を促進する役割を果たします。 |

| デューデリジェンスの支援 | 譲受企業による買収監査が円滑に進むよう、資料の準備や質疑応答の管理をサポートします。売り手側の負担を軽減しつつ、買い手が正確な判断を下せる環境を整えます。 |

| 契約手続とスケジュール管理 | 基本合意書や最終契約書の作成支援、必要書類の整備など、複雑な実務手続をサポートします。また、M&Aプロセス全体の進行管理を行い、適切なタイミングで必要な手続が進むようリードします。 |

| PMI(統合支援) | M&A成立後の経営統合プロセスについても助言や支援を行います。組織文化の融合やシステムの統合など、M&Aの効果を最大化するためのフォローアップを提供します。 |

▷関連:中小企業M&Aの相談先ランキング|銀行・税理士・仲介会社の違い

M&A仲介会社の種類と特徴

M&Aを検討する際、誰に相談すべきか迷う経営者は少なくありません。支援する専門家には、仲介会社のほかにFA(ファイナンシャル・アドバイザー)、士業専門家、マッチングサイトなどがあります。それぞれの特徴を理解し、自社の状況に合ったパートナーを選ぶことが重要です。

M&A仲介会社

仲介会社は、譲渡オーナーと譲受企業の間に立ち、中立的な立場で交渉を進めます。双方の希望を調整し、友好的な成約を目指すのが特徴です。特に中小企業の案件を得意としており、後継者不在による事業承継や、スムーズな進行を望む場合に適しています。また、豊富なネットワークを活用し、相手探しから成約まで一貫してサポートします。

▷関連:M&A仲介会社の比較|信頼できるアドバイザーを選ぶポイント

FA(ファイナンシャル・アドバイザー)

FAは、譲渡オーナーか譲受企業のどちらか一方とのみ契約を結びます。契約したクライアントの利益を最大化するために助言や交渉を行うのが役割です。一般的に、価格交渉が厳しくなる傾向がありますが、特定の条件を強く主張したい場合には有効な選択肢となります。上場企業同士のM&Aなどでよく利用されます。

| 比較項目 | 仲介型 | FA型 |

|---|---|---|

| 立場 | 仲介会社が両者の間に立つ | 譲渡企業または譲受企業のどちらか一方にのみ助言 |

| 役割 | 双方の意見調整を行う | 契約したクライアントの利益を最大化する立場 |

| ネットワーク | 多数の企業情報を保有し、適切なマッチングを行う | マッチング支援を委託する場合、サービス範囲は仲介会社と実質的に同じ |

| 専門知識 | M&Aに関する法務、財務、税務などの専門知識を持つスタッフが在籍 | 契約した側の利益最大化を目的とするため、そのための専門知識を駆使 |

| サポート範囲 | 企業価値評価からお相手探し、交渉、契約締結まで、M&Aプロセス全体をサポート | マッチング支援を委託する場合は、サービス範囲は仲介会社と実質的に同じ |

仲介会社とFAの使い分け

一般的に、「譲渡できなくなってもいいから、とにかく高く売りたい、交渉を少しでも有利に進めたい」といった場合にはFA型が適していると言われます。一方で、「できるだけ多くの候補の中から相手を探したい」「円満にお話を進めたい」という場合には仲介型が向いていると言えるでしょう。

▷関連:FAとM&A仲介の役割・業務の違い|アドバイザリーとは

公認会計士・税理士・弁護士

これらは特定の専門分野でM&Aを支えます。会計士や税理士は税務スキームの検討や企業価値評価、弁護士は契約書の作成や法的リスクの確認を担います。通常、相手を探すマッチング機能は持っていないことが多いため、仲介会社と併用して専門的なチェックを依頼するケースが一般的です。

▷関連:M&Aで税理士に相談すべき?役割・メリット・報酬相場・選び方

マッチングサイト

インターネット上で譲渡オーナーと譲受企業が出会う場を提供するサービスです。手軽に利用でき、費用も抑えられますが、交渉や手続を自力で進める必要があります。専門的なサポートが限定的なため、ある程度のM&A知識と手間をかける覚悟が必要です。小規模な案件や、まずは相手を探してみたいという段階で活用されます。

▷関連:M&Aマッチングサイトの選び方|プラットフォーム比較・注意点

M&A仲介を利用するメリット・デメリット

M&A仲介は、特に中小企業の事業承継において広く活用されている支援方法です。譲渡オーナーと譲受企業の双方に対してサービスを提供する特性上、利点だけでなく注意すべき点も存在します。ここではそれぞれの立場から見た特徴を整理します。

譲渡オーナーのメリット

オーナー経営者にとって、M&A仲介を利用することは、スムーズな引退や事業存続に向けた大きな助けとなります。

- 自力では見つけられない広範なネットワークから候補を探せます

- 複雑な実務や交渉を任せることで、本業に集中できます

- 感情的になりがちな場面でも、中立的な立場で調整してもらえます

譲受企業のメリット

会社を譲り受ける側にとっても、効率的に成長戦略を進めるための利点があります。

- 豊富な案件情報から、条件に合う企業を効率的に見つけられます

- 財務情報などが一定水準で整理された状態で検討できます

- 直接交渉が難しい相手でも、第三者が間に入ることで円滑に進みます

売り手・買い手共通のメリット

売り手と買い手の双方が、専門家であるM&A仲介を利用することで得られる共通の恩恵です。

- 円滑な交渉

人間関係を壊さず、円満に話し合いを進められます。 - 最適なマッチング

豊富な情報網により、相乗効果の高い相手と出会える可能性が高まります。 - 専門知見の活用

法務や税務などの専門知識により、リスクを抑えた手続が可能です。 - 時間と労力の節約

資料作成や交渉の手間が省け、経営者は経営に専念できます。 - 守秘性の確保

徹底した情報管理により、従業員や取引先への情報漏洩を防げます。

M&A仲介を利用するデメリット

仲介型の利用において、最も注意すべき点は「利益相反」のリスクです。

- 一方の利益を優先すると、もう一方にとって不利益になる可能性があります

- リピーターになりやすい譲受企業を優遇する業者が一部に存在します

- 成約を優先するあまり、譲渡オーナーの希望価格より安くなる場合があります

依頼する際は、その仲介業者の管理体制や姿勢を十分に確認することが重要です。

▷関連:M&Aの仲介契約は利益相反?問題と対処法・M&A仲介会社の選び方

M&A仲介を取り巻く環境(悪質な業者の存在)

後継者不足を背景にM&A仲介の需要は高まっており、業界の状況も変化しています。

- 業界団体の設立など、健全な発展に向けた動きが見られます

- 一方で、不適切な譲受企業に関与した仲介業者(報道によると15社)の事例も報告されています

業界全体の信頼性向上が求められており、経営者は信頼できるパートナーを慎重に選ぶ必要があります。

参考:日本経済新聞「悪質な中小M&A、仲介15社に再発防止指示 経産省」

M&A仲介にかかる料金体系

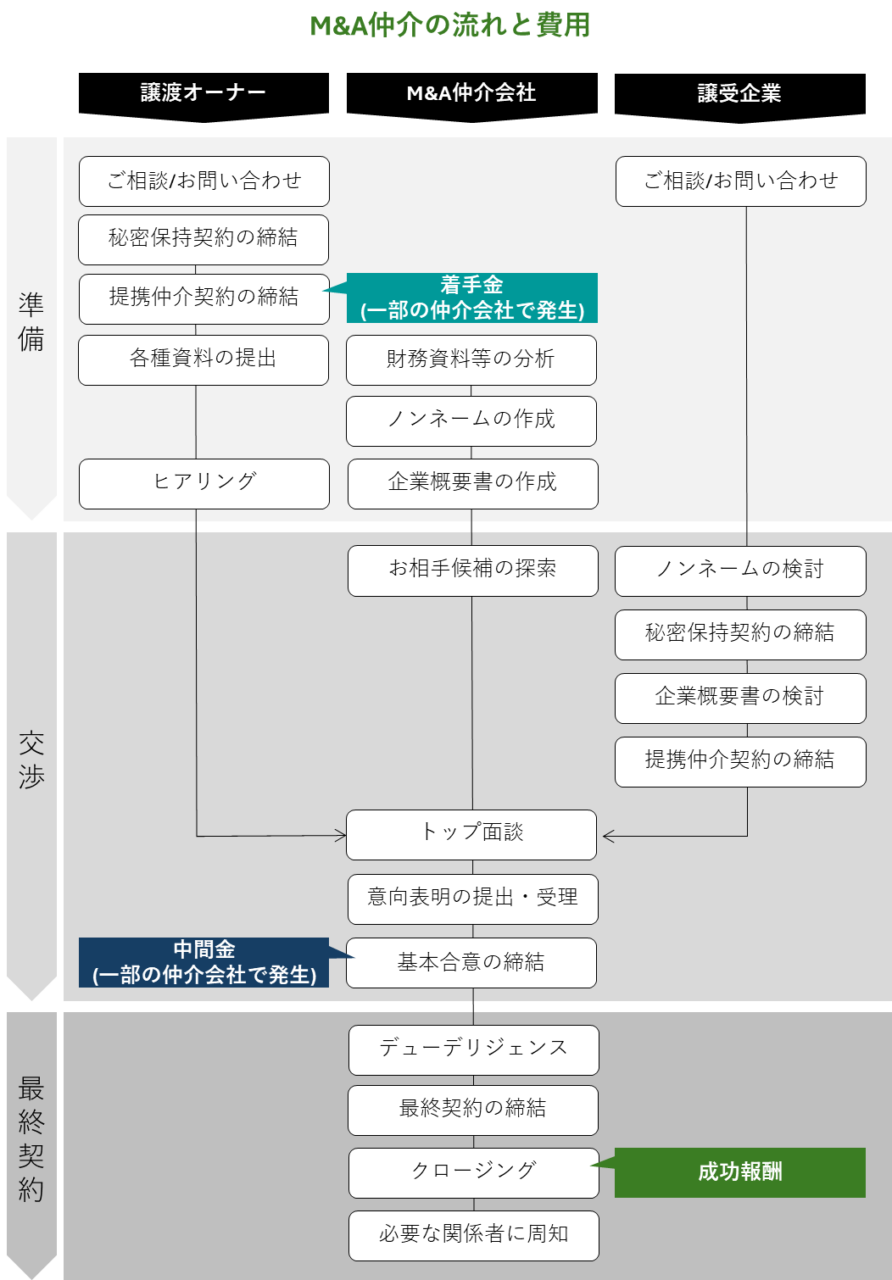

M&Aを検討する企業にとって、M&A仲介会社に依頼する際の費用感は非常に気になるポイントです。手数料の体系は仲介会社で一律というわけではなく、会社によって内容や考え方に違いがあります。ここでは、代表的な報酬体系とその特徴、注意点について整理します。

「成功報酬制」を謳うM&A仲介会社は多いですが、その中には「中間金」が生じる会社もあります。また、「中間金」が不要の「完全成功報酬制」の会社の場合であっても、最低報酬金額での柔軟性や、手数料率の部分で違いがあることもあるため、しっかり確認する必要があります。

▷関連:売り手のM&A手数料の相場は高い?アドバイザリー費用を25社比較

M&A仲介の手数料(費用相場)

M&A仲介会社が提示する報酬項目には、主に以下のようなものがあります。これらをM&Aのプロセスに沿って時系列で紹介します。

| 内容 | 発生タイミング | 備考 | |

|---|---|---|---|

| 相談料 | M&Aを依頼する前の相談時に発生する費用。初期的な相談に対する手数料。 | 相談時 | 一般に無料の仲介会社が多い |

| 着手金 | 業務開始時に支払う初期費用。提携仲介契約を締結すると発生。 | 契約締結時 | 極一部の仲介会社でのみ発生。50万円から500万円まで、企業の総資産額に応じて課金されるケースが一般的。譲渡側の売却意思確認のために設定しており、交渉次第で値下げもあり得る |

| 月額報酬 | リテイナーフィーとも呼ばれる。 | 契約期間中毎月 | 設定がある場合は数万円から数十万円が一般的ですが、仲介会社では通常は無料 |

| 中間報酬 | 企業評価書の提出や基本合意契約の締結時などに発生する費用。 | 中間成果達成時(例:基本合意締結時) | 一部の仲介会社で発生。想定される成功報酬額の10%など。支払った中間金は、成約時には成功報酬から控除されるのが一般的 |

| 成功報酬 | M&Aが最終的に成約した場合に支払う報酬。譲渡代金等を基準として計算。 | M&A成約後 | M&Aが成立しなければ生じないが、その分、高額になる。通常、最低報酬額の設定がある |

中小企業のM&Aでは、「成功報酬のみ」の完全成果報酬型を採用しているM&A仲介会社は少なくありません。

▷関連:完全成功報酬とは?M&A仲介手数料を比較・メリットとデメリット

成功報酬は「レーマン方式」で計算

成功報酬の計算方法として一般的なのが「レーマン方式」です。これは、M&Aの取引金額(一般的には、譲渡企業の株式価値に加えて、有利子負債などの特定の負債を加えた金額が基準となります)に対して、取引金額の規模に応じて段階的に異なる料率を乗じて計算する方法です。

レーマン方式の料率(段階的に料率が逓減します)

一般的に、以下のような料率が設定されます。

- 取引金額5億円以下の部分:5%

- 取引金額5億円超~10億円以下の部分:4%

- 取引金額10億円超~50億円以下の部分:3%

- 取引金額50億円超~100億円以下の部分:2%

- 取引金額100億円超の部分:1%

レーマン方式の計算例

例えば、譲渡価格が3億円の場合、単純計算では 3億円 × 5% = 1,500万円 が成功報酬の目安になります。 譲渡価格が8億円の場合、5億円 × 5% + (8億円 – 5億円) × 4% = 2,500万円 + 1,200万円 = 3,700万円 となります。

ただし、この計算方法や基準となる金額(何をもって取引金額とするか)、料率はM&A仲介会社によって異なるため、契約前に必ず詳細を確認することが重要です。また、最低報酬額が設定されていることが一般的で、2,000万円や2,500万円などが多いです。

▷関連:M&Aのレーマン方式とは|成功報酬の計算・種類・メリットと注意点

M&A仲介会社の選び方

M&A仲介会社は、数多くあるため、選ぶ際は以下の点を考慮することが重要です。現状では資格・許認可がなくてもサービス提供できるため、信頼できるM&A仲介会社と、単なる営業会社との違いを見極めることが重要です。

仲介会社の社風

M&A仲介会社は、業界の歴史が浅いこともあり、他業界の営業職で活躍していた方が集まって設立したケースが殆どです。そのため、営業色が極めて強い社風になります。近年は、それらのM&A仲介会社から独立して新たな仲介会社を設立するケースも多いですが、やはり営業色の強い組織になります。

これらとは別に、少数派ですが、以下のような設立背景のM&A仲介会社も増えています。これらの会社は、その設立(出身)母体となった組織の社風を残しています。

- 会計事務所の一部門(または別会社)として設立

- コンサルティング会社(会計系が多い)の一部門(または別会社)として設立

- 証券・銀行等の金融機関出身者がネットワークを組んで設立

- 不動産会社など異業種による事業多角化として設立

▷関連:2025年版【M&A仲介会社一覧】上場・非上場・会計系を紹介

仲介会社は「大手」や「上場」が良い?

大手M&A仲介会社を選ぶ最大の魅力は、安心感にあります。M&A仲介業界には様々な企業が存在し、その実態が不透明な場合も少なくありません。会社の譲渡という重要な決断を任せる仲介会社を選ぶ際、各社の情報が乏しいため判断に迷うことがあります。そんなとき、大手M&A仲介会社なら一応は安心、というのが人情です。大手ならではの安心感を重視する経営者は一定数存在します。

M&Aの成否はコンサルタント個人の能力に依存

当然ながら、大手M&A仲介会社でも担当者の能力は、様々です。顧客満足は、コンサルタント個人の力量に負う部分が極めて大きく、仲介会社の「看板」とは無関係です。実績豊富な中小M&A仲介の担当者と、経験の浅い大手M&A仲介の担当者のどちらに任せる方がM&Aの成功確率が高いかは、言を俟ちません。

大手仲介会社は手数料が高額になる可能性

M&A仲介大手の場合、仲介料が高くなりやすいという点に注意する必要があります。成約時の成功報酬に加えて、着手金や中間金などの途中費用が発生することがあり、仲介料が高額になりがちです。成約しないかもしれないのに手数料支払が先行するわけです。また、完全成功報酬制を掲げている仲介会社でも、最低手数料の交渉に応じないケースが多く、この面で料金が高めになることがあります。

▷関連:M&A仲介会社の売上高・成約件数の比較|大手に依頼すべきか?

真の意味で寄り添ってくれるか

上場している大手M&A仲介会社は、一般株主を意識するあまり短期的な利益を追求しがちになる可能性があります。また、売上拡大志向が強く、営業マンに課せられるノルマも苛烈であることがあります。そのため、経営者の想いに十分に寄り添わず、最適な相手を探すことよりも、「買ってくれやすい相手に早く売却しよう」となる可能性があります。「譲渡価格等の条件が悪くても構わないから早く売却したい」という経営者が多いはずがありません。また、大手仲介会社は、どうしても営業重視で、一人の担当者が多くの案件を抱えています。そのため、案件に優先順位が付けられ、いつの間にか放置されてしまうというケースがあります。

仲介会社の成り立ち

M&A仲介会社のバックボーンを確認しておくことも重要です。それにより、仲介会社の社風が異なるため、業務への取り組み姿勢、ひいては顧客の利益より自社の利益を重視していないか、といった根本的な違いが生じます。一般に、会計事務所系の仲介会社は高度な倫理観を持っていることが多く、経営コンサルティングから派生した仲介会社も気質は真面目であることが多いといえます。

現存する大多数の仲介会社は営業マンの集合体ですが、その内実は様々となります。2024年に問題となった不良買い手事案でも、15社ものM&A仲介会社が関与しており、その中には上場している仲介会社も含まれているようです。

参考:読売新聞「M&Aで売り手企業の資産移し倒産させる」

その他のチェックポイント

上記の視点以外にも、以下のような点を慎重に確認すると良いでしょう。

実績と専門領域

まず確認したいのは、自社と同じような業界や事業規模の会社で、M&Aの成約実績が豊富かどうかという点です。

- 得意とする業種の有無:製造業、IT業界、小売業、医療・介護など、特定の業種に強みを持っているか確認しましょう。

- 対応エリア:地域密着型で特定のエリアに強いのか、それとも全国的に対応可能なのか。

- 取引規模の実績:自社の希望する取引規模(例:数千万円規模、数億円規模、数十億円規模など)でのM&A経験があるか。

単に「実績数が多い」というだけでなく、「自社に近い案件での経験」が豊富かどうかを重視することで、ミスマッチを避けやすくなります。一般に譲渡側オーナーはM&A未経験の方がほとんどでしょう。したがって、M&Aを進めるにあたっては、担当者の経験・実績が豊かであるか、自社と同じ業界での実績経験はあるか、という点は相談先を選ぶうえで最も重要な点の一つといえます。

担当者の応対力

M&Aは、「誰が担当するか」によって、その成果が大きく変わると言っても過言ではありません。担当者個人のスキルや経験が非常に重要になります。

- M&Aの経験数:担当者自身がこれまでにどれくらいのM&A案件に関わってきたか。

- 経営者との対話力:経営者と同じ目線で、経営課題や将来のビジョンについて深く話し合えるか。

- 条件整理や交渉の“翻訳力”:複雑な条件や専門的な内容を、双方に分かりやすく伝え、調整する能力があるか。

最初の面談の段階で、専門用語を避け、分かりやすい言葉で説明してくれるかどうかも、その担当者の信頼性を見極める一つの指標になります。

▷関連:おすすめのM&A仲介会社とは?売り手が知るべき業者の実態を紹介

仲介会社のマッチング力

M&A仲介会社の本質的な役割は、「適切な相手を見つけること(マッチング)」と「双方にとって良い条件でまとめること(条件交渉)」です。以下の点をチェックしましょう。

- 譲受・譲渡候補のネットワークの広さ:どれだけ多くの、そして質の高い譲受企業・譲渡企業の候補情報を持っているか。

- 提案の質:単に候補を紹介するだけでなく、なぜその相手が自社にとって適しているのか、具体的な理由や将来的な相乗効果(シナジー)まで踏まえて提案できるか。

- 交渉スキル:双方の希望条件を調整し、M&Aを成約に導くための交渉力があるか。

「譲渡先を紹介します」というだけでなく、「なぜその相手企業が貴社にとって最適なのか」という理由まで具体的に説明できる仲介会社は、信頼できる可能性が高いでしょう。

コンプライアンス体制

M&Aでは機密情報を扱うため、仲介会社の情報管理体制は極めて重要です。適切なタイミングでの秘密保持契約(NDA)の締結や、厳格な社内管理が行われているか確認しましょう。また、特定の当事者を優遇しない公平なガバナンス構造も欠かせません。情報漏洩は従業員や取引先の信頼喪失につながるため、安心して任せられる体制を持つ会社を選ぶことが大切です。

手数料等の契約条件

契約期間、解約時の条件、手数料体系、専任契約かどうかなど事前に確認すべき事項は多くあります。しっかりとアドバイザリー契約書(提携仲介契約書)に目を通し、理解納得できるまで仲介会社に説明してもらうことが重要です。

▷関連:アドバイザリー契約とは?M&A仲介契約の流れ・種類・報酬・ひな形

主なM&A仲介会社一覧

日本の主なM&A仲介会社は、上場企業、非上場企業、会計事務所系に3区分できます。それぞれの特徴や手数料体系を比較し、自社に最適なパートナーを選ぶことが成功の鍵です。下表は、各カテゴリーの特徴と主な企業をまとめたものです。

| カテゴリー | 特徴 | 主な企業(記載順) |

|---|---|---|

| 上場企業 | M&A仲介を主力事業として上場している企業です。豊富な実績と全国規模のネットワークを持ち、幅広い業種・規模の案件に対応しています。 | – 株式会社日本M&Aセンターホールディングス – M&Aキャピタルパートナーズ株式会社 – 株式会社ストライク – ブティックス株式会社 – 名南M&A株式会社 – 株式会社オンデック – 株式会社M&A総研ホールディングス – ジャパンM&Aソリューション株式会社 – インテグループ株式会社 |

| 非上場企業 | 独自のプラットフォームや専門性を活かしたサービスを展開する企業です。柔軟な対応や特定領域への強みを持つケースが多く見られます。 | – 株式会社経営承継支援 – 株式会社fundbook – 株式会社M&Aベストパートナーズ – 株式会社M&Aロイヤルアドバイザリー |

| 会計事務所系 | 公認会計士や税理士が母体となり、財務や税務の専門性を強みとする企業です。財務デューデリジェンスや税務ストラクチャリングに強みを持ちます。 | – みつきコンサルティング株式会社 – かえでファイナンシャルアドバイザリー株式会社 – 株式会社たすきコンサルティング – クレジオ・パートナーズ株式会社 |

M&A仲介会社には、他にも医療やITなどの特定業界に特化した会社もあります。相談先を検討する際は、サービス内容や実績を複数の企業で比較することをお勧めします。

▷関連:M&A仲介会社への転職が成功する方法!会計事務所系も選択肢

M&A仲介のまとめ

M&A仲介会社は、企業のM&Aプロセスを総合的にサポートする重要な存在です。選定の際は、実績や専門性、社風(会社の成り立ち)、費用体系などを慎重に検討し、自社に最適な仲介会社を選ぶことが重要です。M&A仲介会社の適切な選択が、M&Aの成功につながるでしょう。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方

2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方- 2026年2月21日中小M&Aガイドラインとは?第3版で変わる手数料開示と業者選び

- 2026年2月21日個人保証とM&A|経営者保証の解除に向けた売却スキームと注意点

- 2026年2月9日M&A補助金とは?2026年14次公募の要件・申請方法を解説