事業承継やM&Aを検討されている中小企業の経営者の方向けに、M&Aアドバイザリー契約(提携仲介契約)について詳しく解説します。契約形態の種類から報酬体系、重要な注意点まで、実務に即した情報をお伝えします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

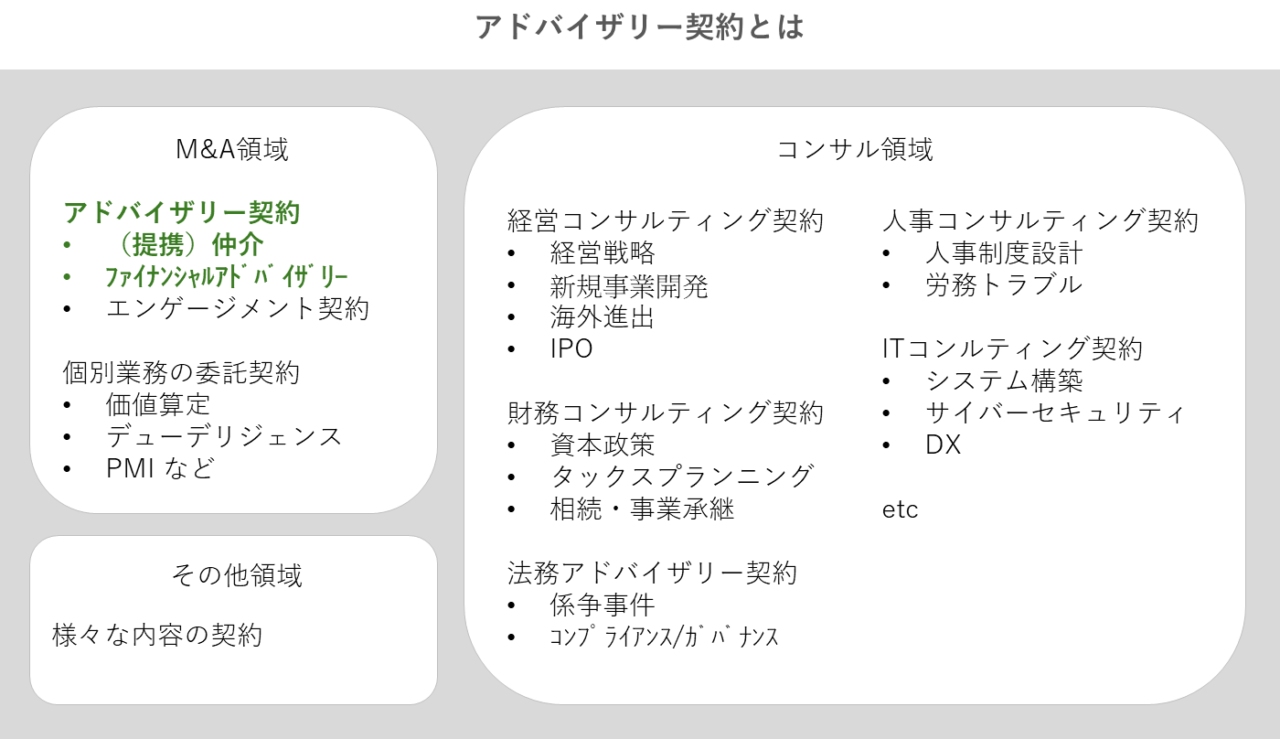

アドバイザリー契約とは

M&Aにおけるアドバイザリー契約とは、M&Aを検討する際にM&A仲介会社等との間で締結する業務委託契約の一種です。(提携)仲介契約とも呼ばれています。

M&Aでは、企業価値評価や査定、デューデリジェンス(買収監査)、シナジー効果の予測など、財務・法務・税務の専門知識が必要となります。多くの中小企業では社内にこれらの専門知識を持つ人材が不足しているため、M&A専門会社と契約を結び、サポートを受けることが一般的です。

▷関連:中小企業のM&A仲介とは?メリットとデメリット・費用相場・選び方

他の契約との違い

アドバイザリー契約と類似する他の契約との違いは何でしょうか。

業務委託契約との違い

業務委託契約とは、自社内で対応できない業務を外部に任せるための契約です。アドバイザリー契約は業務委託契約に含まれ、一般に準委任契約に該当します。

コンサルティング契約との違い

M&Aコンサルティング契約は、M&Aにより実現したいビジョンに向けて総合的にサポートをする契約です。一方、M&Aアドバイザリー契約は、M&Aの成約をサポートする点に主眼を置いています。ただし、業務内容に違いはありますが、法的な定義がなく、線引きはあいまいな部分もあります。

顧問契約との違い

顧問契約は、毎月一定額の費用で継続的に相談や手続依頼を行える契約です。一方、アドバイザリー契約は、M&A成立を目的とした期限付きの契約となり、成功報酬が発生するのが特徴です。

▷関連:中小企業M&Aの相談先ランキング|銀行・税理士・仲介会社の違い

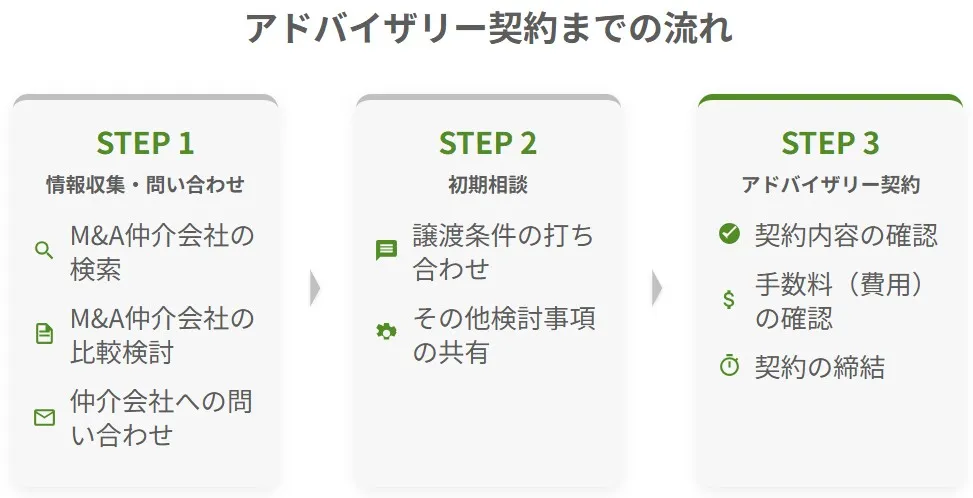

アドバイザリー契約までの流れ(締結のタイミング)

中小企業のオーナー経営者が企業譲渡を検討し、M&A仲介会社と契約を締結するまでの流れを、以下の3ステップに分けて詳しく説明します。

ステップ1:情報収集・問い合わせ

オーナー経営者がM&Aを検討し始めた段階では、「会社を売却できるのか」「どのくらいの価格で売れるのか」「どのような譲受企業がいるのか」などの疑問を持つことが一般的です。そのため、最初にM&A仲介会社に問い合わせを行います。

1.M&A仲介会社を探す

- 自発的に探す場合:M&A仲介会社の公式ホームページ等で情報収集

- 受動的に探す場合:顧問税理士、取引銀行、取引先等の意見を訊いてみる

2.M&A仲介会社を比較検討する

- M&A仲介会社のホームページ等でサポート体制、成約実績・ユーザーの声、取扱規模・業種・地域などを確認する

- 手数料体系(特に、中間金の有無、最低報酬金額)を確認する

3.仲介会社へ問い合わせを行う

- M&A仲介会社のホームページ上の「問い合わせフォーム」などを通じて相談を申し込む

- 会社概要や事業内容を簡単に伝える

ポイント

- M&A仲介会社は上場会社・非上場会社・会計事務所系など様々な属性あるため、自社に適した属性の会社を1社または複数社、仮で選定する

- M&A仲介会社によって業歴・実績・社風や手数料体系が異なるため、上場・非上場・会計系など、それぞれの属性の会社を比較する

▷関連:2025年版【M&A仲介会社一覧】上場・非上場・会計系を紹介

ステップ2:初期相談(譲渡条件の共有)

問い合わせ後、M&A仲介会社との初回面談(オンラインでの打ち合わせ等)が行われ、譲渡に向けての進め方や条件の概略について、擦り合わせます。

1.譲渡条件について打ち合わせ

- M&Aに関する大まかな希望(譲渡したい時期・譲渡対象事業の範囲・譲渡価格の目安など)を共有する

- M&Aで譲渡しない場合のメリット・デメリットも合わせて検討する

2.併せて検討する可能性のある事項

- 譲渡スキーム(株式譲渡、事業譲渡、会社分割など)

- 過去3期分等決算書等を基にした、簡易的な企業評価

- M&Aの進め方・譲渡スケジュール

- 譲渡後の役員・従業員の処遇、オーナー経営者の役員退職金などの希望を整理

- 他の事業承継方法(親族内承継、社内承継)との比較

- 秘密保持契約(NDA)の締結(アドバイザリー契約と同時に締結する場合もある)

ポイント

- NDAを締結することで、情報が外部に漏れるリスクを防ぐ

- 簡易企業評価の試算結果等を基に、譲渡の検討を前に進めるか意思決定する

▷関連:CAとNDAは同じ秘密保持契約!M&Aでの重要性・主な内容

ステップ3:アドバイザリー契約の締結

初期相談を経て、企業譲渡の検討を進める決断をした場合、M&A仲介会社とアドバイザリー契約(仲介契約)を締結します。

1.アドバイザリー契約(仲介契約)の内容確認

- 仲介会社から契約書のドラフトを提示

- 手数料体系(成功報酬型・中間報酬型など)や業務範囲を確認

- 契約期間(通常6か月〜1年程度)を確認

2.手数料(費用)の確認

- 着手金:契約時に支払う費用(無料の仲介会社もある)

- 中間報酬:買い手候補が決定した際に発生する費用(発生しない会社もある)

- 成功報酬:M&Aが成約した際に発生する費用(レーマン方式が一般的)

3.契約締結

- 契約内容を確認し、正式に署名・捺印

- 仲介会社がM&Aの売却活動を開始

- 秘密保持契約(CA)と同時に締結することもある

ポイント

- 契約締結後、お相手候補の探索や交渉が本格的にスタート

- 手数料体系は仲介会社によって異なるため、納得したうえで契約を結ぶことが重要

- 譲渡の「検討」は本格化するが、最終的に「譲渡」するかどうかは、契約後の様々なイベントを経て、熟考の上で決断することになる

▷関連:秘密保持契約書とは|M&Aでの締結時期・雛形・注意するポイント

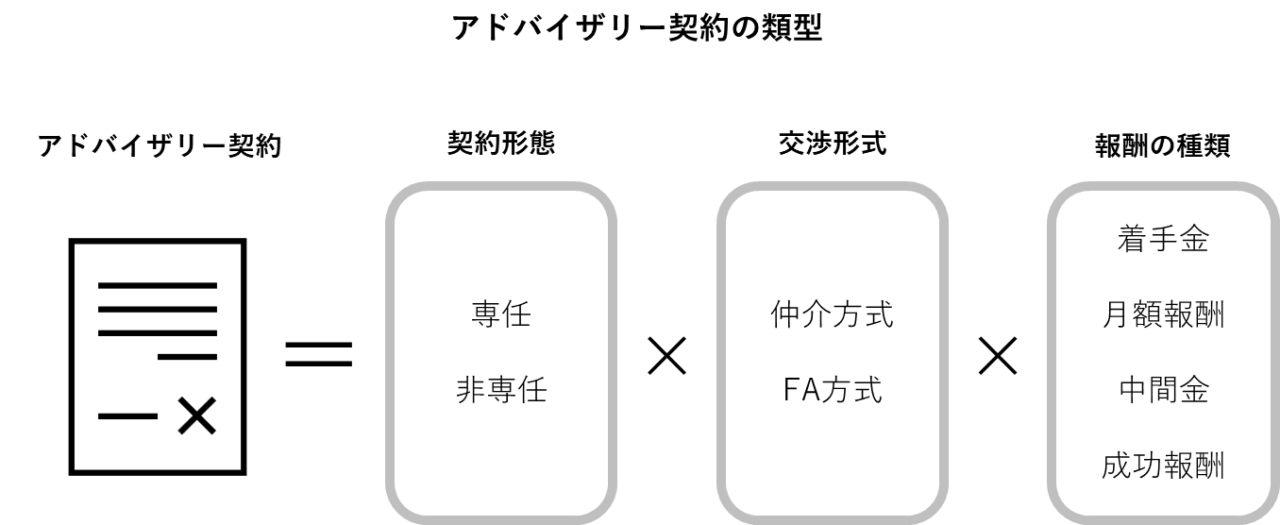

アドバイザリー契約の種類

M&Aに関するアドバイザリー契約(仲介契約)の内容は様々です。主には以下の3つの観点から区分され、これらの組み合わせにより、契約の内容が決まってきます。

- 契約形態(専任か非専任か)

- 交渉形式(仲介かFAか)

- 報酬の種類(完全成功報酬か否かなど)

契約形態

M&Aにおけるアドバイザリー契約(仲介契約)には2つの形態があります。

専任契約

専任契約は、契約期間中は他のM&A業者に依頼できない契約形態です。以下のような特徴があります。

| メリット | デメリット |

|---|---|

| ・情報漏洩のリスクを最小限に抑えられる ・M&A仲介会社が高いモチベーションで案件に取り組む ・成約に向けて意欲的なサポートが期待できる | ・担当者との相性が悪い場合でも契約期間中は他社に依頼できない ・候補先が限定される可能性がある |

非専任契約

非専任契約(一般契約)は、複数のM&A業者と同時に契約できる形態です。以下のような特徴があります。

| メリット | デメリット |

|---|---|

| 複数のM&A仲介会社からの紹介先を検討できる 担当者とのミスマッチのリスクを軽減できる 各M&A仲介社の査定や提案を比較検討できる | 情報漏洩のリスクが高まる M&A仲介会社間の調整が必要で手間がかかる M&A仲介会社のモチベーションが低下する可能性がある |

交渉形式

M&Aのお相手候補との交渉・協議に際して、M&A仲介会社の立ち位置には2つのパターンがあります。

アドバイザリー方式

アドバイザリー方式は、譲渡側と譲受側がそれぞれ異なるアドバイザーと契約する方式です。

- FA(ファイナンシャル・アドバイザー)が、契約した方の会社の利益最大化を目指す

- 上場企業など大手企業同士のM&Aでは一般的

- クロスボーダーM&Aで採用されることが多い

仲介方式

仲介方式は、同一のM&Aアドバイザーが譲渡側と譲受側の両方を仲介する方式です。その特徴は以下のようなものです。

- 中立的な立場で双方の利益バランスを考慮

- 中小企業のM&Aで一般的な方式

- お話を友好的に進められるため、M&A後に禍根を残さないことができる

- 合意に至りやすい

中小企業のM&Aは仲介会社への依頼が多くを占めております。なぜなら、国内のM&Aは、ほとんどが友好的に行われているからです。

| アドバイザリー方式 | 仲介方式 | |

|---|---|---|

| 契約相手 | 譲渡側・譲受側それぞれが別のM&A会社と契約 | 同じM&A会社が譲渡側・譲受側と契約 |

| メリット | 譲渡側・譲受側どちらか一方の利益の最大化 | ・中立な立場で調整するため、譲渡が成立し易い ・早期に譲渡できる |

| デメリット | ・自社利益を優先するあまり譲渡が成立しない ・交渉が長期化する | 利益相反の可能性 |

| 典型的な適用例 | 上場企業同士のM&A 海外企業とのM&A | 中小企業のM&A |

費用の種類(報酬体系と相場)

アドバイザリー契約(仲介契約)で規定する報酬の内容は、アドバイザリー会社により異なります。以下で説明しますが、中小企業のM&Aにおいては、特に以下の2点を重点的に確認すると良いでしょう。

- 中間金の有無

- 成功報酬のなかの「最低報酬」金額の設定(小規模案件の場合に柔軟に対応してくれるかも要確認)

着手金

契約締結段階で発生する費用で、M&Aの成否にかかわらず支払う必要があります。

- 中小企業の場合:100万~300万円程度が多い

- 支払時期:契約締結時

- 注意点:M&Aが不成立でも返還されない

- 最近の傾向:着手金は不要のM&A会社が殆ど

月額報酬

リテイナーフィーとも呼ばれ、M&A成立まで毎月支払う形が一般的です。

- 相場:月額30万~200万円程度

- 支払期間:M&A成立まで毎月

- 注意点:M&Aが不成立でも返還されない

- 最近の傾向:月額報酬は不要のM&A会社が殆ど

中間金

M&Aの途中段階で発生する費用で、成功報酬の前払の意味合いになります。

- 相場:成功報酬の10%〜20%程度が多いが、定額で100万円〜250万円の場合もある

- 支払時期:基本合意の締結時、意向表明の受理時

- 注意点:M&Aが不成立でも返還されない

- 最近の傾向:中間金は不要のM&A会社が多い

成功報酬

M&A成約により発生する成功報酬で、取引金額に応じて報酬が変動します。

- 相場:いわゆるレーマン方式により、成約金額の1%〜5%程度が多い(成約金額には役員退職金等も含まれる)

- 支払時期:成約時

- 注意点:1,000万円~2,500万円程度の最低報酬金額が設定されるが、M&A会社によって異なるため要確認

- 最近の傾向:着手金・月額額報酬・中間金のいずれも不要な完全成功報酬を採用するM&A会社が多い

レーマン方式による料金テーブル(例)

| 成約金額(役員退職金支給などを含む) | 手数料率 |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超10億円以下の部分 | 4% |

| 10億円超50億円以下の部分 | 3% |

| 50億円超100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

▷関連:売り手のM&A手数料相場は高い?アドバイザリー費用を25社比較!

アドバイザリー契約のメリット・デメリット

アドバイザリー契約(仲介契約)を締結するメリットとデメリットを解説します。

締結するメリット

着手金や中間金が不要な完全成功報酬のM&A仲介会社と契約する限りは、経済損失を気にすることなく、以下のメリットを享受できます。

M&Aを有利に進める環境を整えられる

M&Aは高い専門性や経験が必要とされます。アドバイザリー会社へ業務を依頼することで、M&Aに臨む環境を整えることができます。また、M&Aを進めるうえで発生が予想されるトラブルを防ぎ、スムーズにM&Aを進めることもメリットと言えます。

手続の負担を軽減できる

M&Aの各フェーズにおける業務は膨大な量で専門的な知識も必要になるため、業務負担は必然的に大きくなります。この業務負担を、アドバイザリー契約で社外へ委託できれば、社内負担を軽減できるというメリットがあります。

理想的な交渉相手を見つけられる

自社で相手企業を探すと、お相手が見つかった場合でも限定的な候補先に限られてしまいがちです。アドバイザリー会社を利用すれば、譲渡側と譲受側のニーズにあった交渉相手を探してくれるメリットがあります。

締結するデメリット

着手金や中間金が生じる報酬体系のM&A仲介会社と契約した場合には、成約しなかったときでも、それらが返金されないという経済損失が大きなデメリットです。

理想の交渉相手が現れるとは限らない

アドバイザリー会社の担当者に希望条件が伝わらず、理想とは程遠い交渉相手が紹介される可能性があります。

制約がある

アドバイザリー契約を締結した場合、お相手と直接交渉ができない等の制約が課される可能性があります。この制約により、交渉がスムーズに進まないケースもあることは注意を要します。

失敗しないアドバイザリー契約6つの注意点

M&Aを安全に進めるには、アドバイザリー契約の内容確認が欠かせません。初めてM&Aに取り組む中小企業のオーナー経営者にとって、適切な契約を締結することでトラブルを防ぎ、円滑な取引実現につながります。ここでは、M&Aで失敗しないための6つの契約ポイントをご紹介します。

M&Aガイドラインに準拠したM&A会社を選ぶ

M&A仲介会社を選ぶ際は、中小企業庁「中小M&Aガイドライン」に準拠している会社を選ぶことが大切です。その手掛かりとして、中小企業庁「M&A支援機関登録制度」への登録状況を確認しましょう。登録者数が約3000社と多いため登録されいるから信頼できるとは限りませんが、このデータベースに登録のない会社は論外とみなして良いでしょう。

特定事業者リストを利用できるM&A会社と契約する

M&A仲介会社を選ぶ際は「特定事業者リスト」を利用できる会社(100社強)と契約することも重要です。特定事業者リストとは、M&A支援機関協会が管理する、不適切な買い手に関する情報を共有する仕組みです。契約義務の不履行(売主の個人保証を解除しない等)など悪質な買い手が登録され、最低でも10年間継続して公開されます。特定事業者リストをできるM&A仲介会社と契約することで、過去に問題を起こした買い手との取引を事前に回避でき、安全性の高いM&A取引を実現できます。

▷関連:M&A仲介会社の比較|信頼できるアドバイザーを選ぶポイント

企業規模等に応じた交渉方式を選ぶ

M&Aの交渉方式には「アドバイザリー方式」と「仲介方式」があります。アドバイザリー方式では、譲渡オーナーと譲受企業がそれぞれ別のM&A仲介会社と契約し、各社が依頼者の利益を追求します。大規模取引で多く採用されています。仲介方式は、同じM&A仲介会社が双方を仲介する形式で、中小企業のM&Aで広く用いられています。双方の希望を把握した上でバランスを取りながら成約を目指すため、交渉が円滑に進みやすく、費用面でも効率的です。

専任契約で機密情報の管理を強化する

M&Aアドバイザリー契約は「専任契約」と「非専任契約」に分かれます。専任契約とは、契約期間中に特定の1社とのみ独占的に契約する方式です。専任契約の利点は、機密情報の流出リスクを抑えられる点にあります。M&A検討中の情報が外部に漏れると、従業員の動揺や取引先との信頼関係悪化を招く恐れがあります。窓口を一本化することで、情報管理の徹底が図りやすくなります。契約期間は「1年間、候補先との交渉が進行中であれば1年延長」などが一般的です。

直接交渉の禁止規定を契約に盛り込む

アドバイザリー契約書には「直接交渉禁止条項」の記載が不可欠です。これは、M&A仲介会社を経由せずに譲渡オーナーと譲受企業が直接交渉することを禁じる条項です。この条項がない場合、仲介会社が紹介した候補企業と直接交渉して成約すると、仲介会社は損害を被るためトラブルになります。この規定と「テール条項」は仲介会社を保護するための条項ですが、仲介会社に過度に有利にならないよう注意が必要です。

▷関連:テール条項とは?M&Aアド契約での意味・ガイドラインを解説

契約書の抜け漏れを確認する(チェックリスト)

アドバイザリー契約で一般的に定められる重要な事項は以下のようなものです。抜け漏れがないか、内容に納得がいくか、ご確認ください。

| 項目 | 内容 |

|---|---|

| 業務内容 | ・相手先の選定・紹介 ・交渉・諸手続きのスケジュール管理 ・価値評価・推進方法の助言 ・交渉への立会 ・専門家(法律事務所・会計事務所等)の紹介 ・デューデリジェンスの調整 |

| 報酬体系 | ・着手金、中間金、月額報酬 ・成功報酬の金額、計算方法 ・支払条件 |

| 実費負担 | ・交通費 ・官報公告費用 ・その他実費の負担区分 |

| 資料提供に関する規定 | ・必要資料の種類 ・提供時期 ・取扱方法 |

| 秘密保持条項 | ・情報管理方法 ・漏洩時の責任 ・対象となる情報の範囲 |

| 契約期間と延長 | ・有効期間 ・延長条件 ・期間満了時の取扱い |

| 解約条項 | ・解約時の手続き ・解約可能な条件 ・違約金の有無 |

▷関連:M&A仲介の専任契約を解除・解約する方法|違約金と注意点を解説

契約書のひな型(テンプレート)

アドバイザリー契約書(提携仲介契約書)の雛形は、M&A仲介会社によって記載振りが異なりますが、本質的に大きく異なることはないと思われます。テンプレートは、一般財団法人日本的M&A推進財団や一般社団法人M&A支援機関協会などから会員向けに提供されていますが、案件毎にカスタマイズする必要があります。

以下は、経済産業省「中小M&Aガイドライン」で示される参考書式になります(当社にて一部加工)。

M&A 仲介業務委託契約書

【譲り渡し側株主】(以下「甲」という。)及び【仲介者】(以下「乙」という。)は,甲が株主となっている【譲り渡し側(株式会社)】(代表者:○○,本店所在地:OO。以下「対象会社」という。)に関する M&A 取引(株式の譲渡及び取得,事業譲渡及び譲受,増資の引受け,合併,株式交換,会社分割,資本業務提携等の取引をいい,以下「本件取引」という。)に関し,乙が甲に対し仲介・斡旋その他の業務を提供することにつ いて,以下のとおり契約(以下「本契約」という。)を締結する。

第1条(本件取引に関する仲介・斡旋等の業務の依頼)

甲は,甲又は対象会社が,本件取引の相手方候補となる者(以下「候補先」と いう。)との間で本件取引を行うことに関して,乙に対して,以下の各号に定める仲介・斡旋その他の業務(以下「本件サービス」という。)を依頼し,乙は,必要に応じ本件サービスを実施する。ただし,乙は,甲又は対象会社の代理人として法律行為を行うことはないものとする。

(1)候補先の紹介及び斡旋

(2)候補先の業務,財務及び経営戦略に関する情報の提供

(3)甲が本件取引の是非を検討及び決定するに際しての助言及び補助

(4)候補先又はその親会社若しくは株主に対する本件取引の提案

(5)本件取引の交渉への立会い

(6)本件取引のスキーム,価格その他取引条件にかかる助言

(7)本件取引の推進に必要な資料,企業概要書,諸手続及びスケジューリング等にかかる助言並びに補助

(8)その他前各号に付随するサービスの提供

第2条(専任条項)

1 甲は,本契約の有効期間中,本件サービス及びこれに類似する業務を乙以外の第三者に依頼しないものとし,また対象会社をしてこれを第三者に依頼さ せないものとする。

2 前項にかかわらず,甲は,特段の理由がない限り,乙に事前に予告した上で,第4条第2項第2号及び第3号に定める者に対し,本件取引に関する一切の相談を行うことができる。

注:専任条項は実務上多く見られる一方,第2項に定める者の範囲については,セカンド・オピニオンの必要な場合を想定し,当事者間において認識を共有する必要がある。

第3条(直接交渉の制限)

甲は,乙の事前の承諾なく,本件取引に関して,候補先(乙が関与又は接触し,甲に対して紹介した者に限る。)又はその代理人に接触しないものとし,また対象会社をして同様の行為をさせないものとする。

注:直接交渉の制限に関する条項は実務上多く見られる一方,交渉(接触)の目的,候補先の範囲を限定しない場合,通常の事業活動のために交渉や,依頼者自身が候補先を発見する活動が妨げられるおそれがある。直接交渉が制限される交渉の目的や候補先の範囲等について,当事者間において認識を共有し,共有した内容が適切に契約書に反映されているか確認する必要がある。

第4条(秘密保持義務)

1 甲及び乙は,(i)本件取引の検討又は交渉に関連して相手方から開示を受けた情報,(ii)本契約の締結の事実並びに本契約の存在及び内容,並びに(iii)本件取引に係る交渉の経緯及び内容に関する事実(以下「秘密情報」と総称する。)を,相手方の事前の書面による承諾なくして第三者に対して開示してはならず,また,本契約の目的以外の目的で使用してはならない。ただし,上記(i)の秘密情報のうち,以下の各号のいずれかに該当する情報は,秘密情報に該当しない。

(1)開示を受けた時点において,既に公知の情報

(2)開示を受けた時点において,情報受領者が既に正当に保有していた情報

(3)開示を受けた後に,情報受領者の責に帰すべき事由によらずに公知となった情報

(4)開示を受けた後に,情報受領者が正当な権限を有する第三者から秘密保持義務を負うことなく正当に入手した情報

(5)情報受領者が秘密情報を利用することなく独自に開発した情報

2 前項の規定にかかわらず,甲及び乙は,以下の各号のいずれかに該当する場合には,秘密情報を第三者に開示することができる。

(1)自己(甲においては対象会社を含む。)の役員及び従業員に対し,本件取引のために合理的に必要とされる範囲内で開示する場合

(2)弁護士,公認会計士,税理士,司法書士及びフィナンシャル・アドバイザーその他の秘密保持義務を負うアドバイザーに対し,本件取引のために合理的に必要とされる範囲内で開示する場合

(3)裁判所,政府,規制当局,所轄官庁その他これらに準じる公的機関・団体(事業承継・引継ぎ支援センターを含む。)に対し,合理的に必要とされる範囲内で開示する場合

(4)甲が本件取引に係る対象会社の債務等に関して負う個人保証について,当該個人保証の提供先となる金融機関等に対し,当該個人保証の扱いについて相談する目的のために,合理的に必要とされる範囲内で開示する場合(本件取引の成立前の相談を含む。)

3 甲及び乙は,本件取引が成約に至らなかった場合には,相手方より開示された秘密情報(その写しも含む。)を,相手方から返還請求があれば速やかに返還する。

4 第5条に定める本契約の有効期間にかかわらず,本条に定める秘密保持の義務は別段の定めがない限り,本契約の有効期間満了後3年間存続する。

注:本サンプルは,譲り渡し側との契約を前提としているが,譲り受け側との契約の場合,本条第2項(4)は不要。

第4条の2(候補先に対する報酬等の開示)

甲は,甲が乙に支払う報酬に係る事項(第6条に定める報酬のほか,本契約に基づかない本件取引に係る報酬を含み,本契約締結後に報酬に係る事項に増額の変更があった場合には,変更後の事項を含む。)を,候補先に開示することに同意する。

注:仲介者には構造的な利益相反のおそれが存在するところ,これが顕在化することを防止する観点から,本ガイドラインにおいては仲介者に対し,一方当事者から受領する報酬について,もう一方の当事者(譲り受け側/譲り渡し側)に開示することを求めている。これに関連する双方の依頼者からの同意に係る条項である。なお,FA 契約の場合は,本条は不要。

第5条(有効期間)

1 本契約の有効期間は本契約締結日から 1 年間とする。ただし,有効期間の満了日の1週間前までに甲又は乙による特段の申出がない場合,本契約は,同じ条件で更に1年間,自動的に延長されるものとする。

2 前項の規定にかかわらず,本契約は,本件取引の検討又は交渉が終了した場合には,その時点で終了する。

第6条(報酬等)

1 甲は乙に対し以下の要領で報酬を支払う。

(1)着手金

甲は乙に対し,(i)甲若しくは対象会社と候補先とが当事者面談を行い本件取引の検討を進めることを甲若しくは対象会社と候補先との間で確認した場合,又は(ii)甲若しくは対象会社と候補先との間で秘密保持契約を締結した場合には,当事者面談後又は甲若しくは対象会社と候補先との間の秘密保持契約締結後○日以内に,着手金として金○○円を支払う。着手金は本件取引が成就しなかった場合でも返還されないものとする(ただし,第7条第3項に規定する清算を行う場合を除く。)。(2)中間金

甲は乙に対し,甲又は対象会社と候補先との間で本件取引についての基本的な合意がなされた後○日以内に,中間金として金○○円を支払う。中間金は本件取引が成就しなかった場合でも返還されないものとする(ただし,第7条第3項に規定する清算を行う場合を除く。)。なお,本条における基本的な合意とは,基本合意(基本合意書,覚書,確認書等,合意文書の名称は問わない。)の締結及び候補先から甲又は対象会社に対する意向表明書の差し入れを含む,デュー・ディリジェンス前になされる合意をいう。

(3)成功報酬

甲又は対象会社と候補先との間で本件取引が実行された場合には,甲は乙に対し,本件取引の対価の価額(以下「譲渡価額」という。)に応じて,下記の表に従い,各階層の「基準となる価額」に「乗じる割合」をそれぞれ乗じて算出した金額を合算した合計額を,本件取引実行後○日以内に,成功報酬として支払う。ただし,当該合計額が金○○円(以下「最低報酬」という。)未満となる場合には,最低報酬を支払う。なお,本項第1号及び前号に基づき支払済みの着手金及び中間金は,成功報酬から差し引くものとする。

記

| 基準となる価額(円) | 乗じる割合(%) |

|---|---|

| 5億円以下の部分 | 5 |

| 5億円超10億円以下の部分 | 4 |

| 10億円超50億円以下の部分 | 3 |

| 50億円超100億円以下の部分 | 2 |

| 100億円超の部分 | 1 |

注:上記のような表を用いることなく定額を請求する者もいる。

2 本件取引が実行されることなく本契約が終了した場合で,本契約終了後2年以内に甲又は対象会社と候補先(乙が関与又は接触し,甲に対して紹介した者に限る。)との間で本件取引が実行された場合には,第5条に定める有効期間にかかわらず,甲は乙に対し,本条第1項第3号の報酬を支払うものとする。

注:仲介者から紹介を受けた取引の話が一旦は不成立となった場合において、その後しばらくして当該仲介者の介在なしに M&A 取引の話が復活して取引が成立したときは、一定の期間内についてのものは報酬が発生することを定めている。

3 甲が本条で定める報酬を支払う場合には消費税(本項においては,消費税及び地方消費税をいう。)額分として当該金額に消費税率を乗じて算出される金額を加算して支払う。

4 本条で定める報酬に加え,乙が本件サービスを遂行する上で要した費用のうち,甲の事前の了解を得た特別の事由(出張,外部への委託調査等)により出費が生じた場合には,甲は乙に対し当該費用を支払う。

第7条(解除)

1 甲は,本件取引の実行前に限り,いつでも本契約を解除することができる。

2 乙は,次のときには,本契約を解除することができる。

(1)甲が,第6条に定める報酬のいずれかの支払を約定通り行わず,かつ,乙が相当の期間を定めて催告したにもかかわらず,これに応じなかったとき

(2)甲が乙に対し虚偽の事実を申告し,又は事実を正当な理由なく告げなかったため,乙の本件サービスの処理に著しい不都合が生じたとき

3 第1項及び前項の規定により解除した場合には,本件サービスの業務実施の程度に応じて第6条記載の報酬及び費用の清算を行うこととし,業務実施の程度についての甲及び乙の協議結果に基づき,第6条に定める報酬及び費用の全部又は一部の返金又は支払を行うものとする。

第8条(乙の責任)

1 甲は,乙が行う助言等の採否の決定,本件取引に関する各種契約締結の決定及び本件取引に関する諸手続を,自らの判断で行い,かつ自ら契約締結行為をなすものとする。

2 乙は,本件サービスの実施について,甲に対し,善良な管理者の注意義務を負う。

3 乙は,本契約に基づき甲に対し一定の成果ないし効果の実現を保証し又は請け負うものではない。

4 乙は,次の利益相反行為を行わない。

(1)候補先から追加で手数料を取得し,候補先に便宜を図る行為

(2)リピーターとなる候補先を優遇し,候補先に便宜を図る行為

(3)甲の希望した譲渡額よりも高額で本件取引が成立した場合,差分の一定割合を別途要求する行為

(4)必要な情報伝達を怠る行為

(5)情報の秘匿行為

注:本サンプルは、譲り渡し側との仲介契約を前提としているが、FA 契約の場合は、本条第4項は不要。また、譲り受け側との仲介契約の場合、(※)部分については高低を逆とする必要がある。

第9条(準拠法・管轄)

1 本契約は,日本法に準拠し,これに従って解釈される。

2 本契約に関する一切の紛争(調停を含む。)については,○○地方裁判所を第一審の専属的合意管轄裁判所とする。

第10条(誠実協議)

甲及び乙は,本契約に定めのない事項及び本契約の条項に関して疑義が生じた場合には,信義誠実の原則に従い,誠実に協議の上解決する。

本契約締結の証として本書2通を作成し,甲乙記名押印の上各1通を保有する。

○○年○○月○○日

甲

(住 所)

(氏 名) ㊞

乙

(所在地)

(名 称)

(代表者) ㊞

▷関連:M&Aの「マンデート」の意味は?使い方・獲得方法・重要性

アドバイザリー契約(仲介契約)のまとめ

アドバイザリー契約は、中小企業のM&Aにおいて重要な役割を果たします。契約内容は各社で異なるため、自社の状況や目的に合わせて適切なM&A仲介会社を選択することが大切です。特に費用のうち、中間金の有無と、最低報酬金額の設定の柔軟性は、契約前に十分な確認が必要です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しています。完全成功報酬にて、企業譲渡の成功にコミットする体制も整っております。M&Aなら、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介