家族に株式を承継する方法には、譲渡、贈与、相続の3つがあります。本記事では、それぞれのメリットやデメリット、手順などについて詳しく解説します。譲渡にかかる税金や、税金を抑える方法も解説するため、参考にしてください。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

家族に株式を譲渡・承継する方法

家族間で株式譲渡等をする方法には、相続、贈与、譲渡の3つがあります。

- 相続:経営者の相続発生により、相続人である親族が株式を受け継ぐ方法

- 贈与:親族に無償で株式を渡す方法

- 譲渡:譲受側の家族が対価を支払い、株式を取得する方法

上記の方法は、それぞれ税金や手続きが異なる点も特徴です。詳しくは後述します。

▷関連:親族内での事業承継|手順・方法・メリットとデメリット・株式譲渡

家族に株式を譲渡・承継するメリットとデメリット

家族間で株式譲渡等をするメリットとデメリットについて、相続・贈与・譲渡の手法ごとに解説します。

家族への相続のメリット・デメリット

以下の表は、家族への株式相続のメリットとデメリットを比較したものです。

| 家族に相続するメリット | 家族に相続するデメリット |

|---|---|

| – 自動的な承継手続:家族内の株式相続は、被相続人の死亡によって自動的に行われます。 – トラブルリスクの軽減:あらかじめ遺言書が作成されている場合は、記載された遺言どおりに実行されるため、トラブルのリスクを減らせる点がメリットです。 – 相続税の基礎控除:相続税の計算の際に、相続する財産が基礎控除額(3,000万円+法定相続人の人数×600万円)以下の場合は、相続税が発生しません。 | – 相続争いの可能性:相続のデメリットは、相続争いの可能性があることです。相続争いは、複数の相続人がいる場合に起こりやすく、円滑な経営権の移行を妨げるリスクがあります。 – 遺言の無効リスク:遺書で特定相続人を指定しても、法令に沿った形式ではない場合、無効となるケースもあるのが注意点です。 |

▷関連:事業承継と相続、M&Aの関係とは?生前の税金対策も解説

家族への贈与

以下の表は、家族への株式贈与のメリットとデメリットを比較したものです。

| 家族に贈与するメリット | 家族に贈与するデメリット |

|---|---|

| – 経営者の意思を反映しやすく税率を抑えられる:家族内での株式の贈与は経営者の意思を反映しやすく、税率を抑えられるという特徴があります。贈与においては、暦年贈与と相続時精算課税制度のいずれかを利用して、節税することが可能です。 – 暦年贈与による節税:暦年贈与は、1月1日〜12月31日までの1年間(暦年)に贈与された財産が、贈与税の基礎控除(年間110万円)以下であれば、贈与税がかからない方法です。 – 相続時精算課税制度による節税:相続時精算課税制度は、60歳以上の祖父母や両親から20歳以上の子に対し、課税価格が累計で2,500万円までの贈与額に対する贈与税が非課税になる方法です。 | – 贈与税がかかる可能性:贈与のデメリットは、贈与税がかかる可能性があることです。年間110万円以上、または2,500万円を贈与する場合が対象です。 – 相続扱いになるリスク:暦年贈与が完了するまでに経営者が亡くなった場合、死亡から7年以前は相続扱いになります。 – 手続きに時間がかかる:資産額が高い場合、暦年贈与の非課税対象は年間110万円までです。多額の贈与をすると、手続きに時間がかかるため、経営者が亡くなる前に相続扱いになるケースもあります。 |

▷関連:株式贈与による事業承継|譲渡・相続との違い、流れ、メリットとは?

家族への単純譲渡

以下の表は、家族への株式譲渡のメリットとデメリットを比較したものです。

| 家族に譲渡するメリット | 家族に譲渡するデメリット |

|---|---|

| – 経営者の意向を反映しやすい:家族間の株式譲渡は、メリットとして、経営者の意向を反映しやすいことが挙げられます。 – 資金力がない候補者の参入を防ぐ:譲受側は、株式を購入できる資金力が必要になるため、資金力がない譲受側候補の参入を防ぐことが可能です。 – 譲渡益の活用:譲渡側は、得られた譲渡益を新たな事業の資金や老後資金として、活用できるでしょう。 | – 譲受側の資金準備が不可欠:株式譲渡には、譲受側の資金準備が不可欠です。 – 贈与税課税のリスク:安い価格で株式譲渡をすると、譲受側に贈与税が課税される可能性があります。 – 適正な価格設定と会社承認が必要:譲渡時には適正な価格設定と事前の会社承認が必要です。 – 事前準備が大切:双方に資金の確保や価格の検討など、スムーズな取引を目指すための事前準備が大切です。 |

▷関連:非上場株式の親族への譲渡|メリット・デメリットや流れ、注意点は?

家族に株式を譲渡・承継する手続

以下では、家族間で株式を承継する際の手続の概略を説明します。

相続する手順

最初に相続する場合の流れを解説します。

相続する人を決める

遺言のない場合は、法定相続人全員の参加による遺産分割協議で、遺産分割協議書を作成します。遺言がある場合はその内容を考慮し、後継者を決めます。遺産の分割が必要な場合は、以下の方法のなかから選んで相続します。

- 株式のまま分割して相続する

- 株を現金化して分割相続する

- 誰か1人が株式を引き取る

株式の名義を変更する

次に、株式の名義変更を行います。上場株式の場合、相続人の証券口座を用意し、必要な書類を準備します。遺言書の有無や相続人の人数によって、名義変更に必要な書類が異なるため、証券会社に確認しましょう。

書類の準備ができたら、証券会社に名義変更を依頼します。株式を譲渡したい場合でも、名義変更の手続きを行って株式を相続人の口座に移してから、譲渡手続きを行うことが必要です。未上場株式の場合は、株式発行会社に相続手続きを申請して株式評価を依頼します。その後、相続人の間で遺産分割協議を経て、株主名簿を書き換えます。最後に相続税の申告と納付手続きを行います。

▷関連:譲渡制限株式の相続に承認は不要!買取方法・名義書換・売渡請求

贈与する手順

以下では、家族間で株式を贈与する場合の流れを解説します。

贈与契約書を作成する

株式を家族間で贈与する際、贈与契約書を作成します。口頭での契約も成立しますが、将来的に相続が発生する可能性がある場合、相続税計算に使用されることもあるため、文書形式にしておくとよいでしょう。

贈与契約書には厳密な形式はありませんが、贈与者と受贈者の意思を明確に示す必要があります。記載すべき項目は、以下のとおりです。

- 贈与者の氏名

- 受贈者の氏名

- 贈与の意思

- 贈与日

- 贈与対象

- 贈与方法

有効な契約書を作成するためには、これらの項目を最低限含むことが不可欠です。

名義変更をする

株式の贈与契約書の作成後、名義変更手続きを行います。上場株式は証券会社へ、非上場株式は発行会社へ依頼しましょう。手続き方法や必要書類、手数料などの条件は、証券会社ごとに異なるため、事前に把握しておくことが重要です。例えば、贈与契約書のコピーと移管手数料が必要であったり、受贈者も同じ証券会社に口座を持っていなければいけなかったり、などの条件があります。

▷関連:遺産分割対策で経営権の分散を防ぐ方法|相続と事業承継の大事な関係

単純譲渡する手順

以下では、家族間で株式を売買する場合の流れを解説します。

譲渡承認の請求をする

譲渡承認とは、第三者に対する譲渡制限株式の譲渡において、企業に承認してもらうための手続きです。家族間で株式を譲渡する場合でも、株式譲渡承諾請求書を提出し、承認を得る必要があります。株式譲渡承諾請求書に記載する項目は、譲渡先、譲渡する株式の数や種類などです。

株式譲渡の承認決議をする

企業の決定機関である取締役会や株主総会で、株式譲渡の承認決議が行われます。定款に規定があれば、その内容に従って別の組織や役職者が承認決議を行うことが不可欠です。承認が得られると譲渡が可能ですが、承認が得られない場合は、企業が株を買い取る、もしくは指定の買い取り人に譲渡することになります。

株式譲渡の承認通知を送付する

株式譲渡の承認通知は、議決後2週間以内にしなければなりません。通知期限を過ぎた場合でも、通知がなされなければ、承認されたとみなされます。通知の期限は、企業と請求者双方の同意があれば2週間から変更できます。

株式譲渡契約を締結する

企業からの承認決議のあと、デューデリジェンス(買収監査・企業調査)や交渉を経て、株式譲渡契約書の締結手続きが行われます。契約書には、株式数や金額などの基本合意事項、譲受側に対して譲渡側が保証する事項である表明保証事項、両者の署名や捺印を記載します。

株主名簿を書き換える

株式譲渡の承認後、株主名簿の書き換え手続きを行います。中小企業に多い株式不発行会社では、譲渡側と譲受側が共同で請求しますが、株式発行会社では譲渡側のみが書き換え請求をします。この手続きは二重譲渡を防ぎトラブルを避ける方法として有効です。書き換え完了で株主権が発生し、譲渡手続きが完了します。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

家族への株式の譲渡・承継にかかる税金

ここでは、家族間で株式譲渡等をするときにかかる税金について解説します。

相続税

経営者の死亡に伴う相続税は、相続する遺産の総額に応じた累進課税制です。相続税の計算は、課税遺産総額から基礎控除を差し引いた額に基づいて行われます。相続税基礎控除は3,000万円に法定相続人数×600万円を加えた額で算出されます。

課税遺産総額=課税価格の合計額-相続税基礎控除額

※相続税基礎控除額=3,000万円+(法定相続人数×600万円)

贈与税

生前贈与での暦年贈与や相続時精算課税制度の限度額を上回った場合は、受贈を受けた側に対し超過した額に応じて贈与税が発生します。計算式は以下のとおりです。

贈与税=(贈与額-2,500万円) × 20%

※贈与者から受贈者への課税価格が、累計で2,500万円までの贈与額に対する納税を繰延する「相続時精算課税」が選択可能

一方、暦年贈与は、1月1日から12月31日までの1年間に贈与された資産額に対して税金が計算される暦年課税が適用されます。

贈与税=(1年間で贈与された合計額-基礎控除額110万円)×税率-控除額

税率は、特例贈与財産と一般贈与財産により異なります。特例贈与財産とは、父母もしくは祖父母など直系尊属から20歳以上の子や孫などに、贈与された財産を指します。

所得税

株式譲渡に伴う所得税は、株式の評価額が購入時よりも高い場合の譲渡益にかかる税金で、所得税・復興特別所得税・住民税が譲渡側に課せられます。譲渡価格から必要経費を差し引いた譲渡益に、税率20.315%が適用されます。

譲渡所得などの税額=譲渡益(譲渡価額-必要経費)×税率20.315%(所得税15.315%+住民税5%)

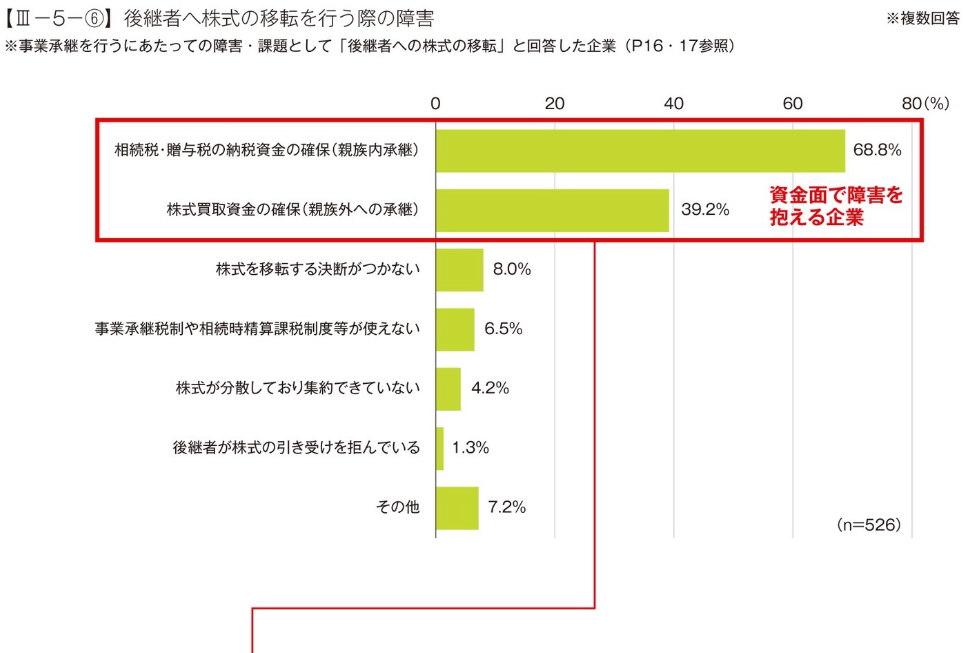

最大の課題は税金

東京商工会議所が行った「事業承継に関する実態アンケート」の集計結果(2024年2月)によると、後継者への株式の移転における最大の課題は、移転に伴って生じる相続税・贈与税の納税資金の工面にあるようです。

▷関連:同族会社の株式譲渡|かかる税金、注意点、個人間・会社個人間など

家族に株式を譲渡等する際の税金を抑える方法

家族間の株式譲渡等にかかる税金を抑える方法について解説します。

事業承継税制を利用する

家族間での株式譲渡の税金抑制策の1つは、事業承継税制の利用です。事業承継税制は、中小企業の事業承継時に相続税や贈与税の免除や猶予ができる制度です。ただし、利用に際しては、特定の条件を満たす必要があります。事業承継税制は、平成30年1月1日から令和9年12月31日までの期間、税金の特例措置が設けられています。

▷関連:事業承継税制とM&Aの関係|利点と欠点・要件・手続とは

生前贈与を利用する

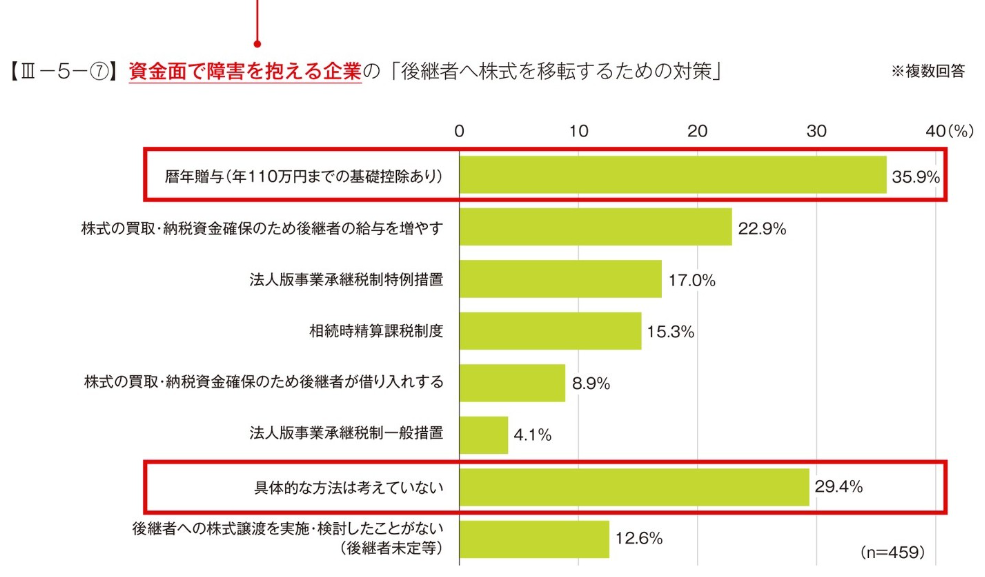

生前贈与の利用も、家族内での株式譲渡の税金抑制手段として挙げられます。年間110万円までの非課税枠の有効活用で、相続税の軽減が可能です。生前贈与は相続資産を減らし、相続時の課税対象額を抑えられます。

ただし、生前贈与加算制度には注意が必要です。生前贈与加算とは、故人の死亡前3年以内に相続人が故人から贈与を受けていた場合が対象で、相続人の相続税課税価格に贈与額を加算する規定です。

※生前贈与加算の期間は、2024年より3年から7年に延長されます。

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

家族への株式譲渡・事業承継のまとめ

家族間の株式承継には相続、贈与、譲渡の3つの方法があり、それぞれメリットとデメリットがあります。最大の課題は相続税や贈与税の納税資金の確保です。事業承継税制や生前贈与(年間110万円まで非課税)を活用すれば節税効果が期待できますが、条件や有効期限を理解した適切な活用が重要です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。家族間の株式譲渡や親族内承継に伴う制度、税金対策についても適切なアドバイスが可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介