後継者がいないまま70歳を迎え、引退を先送りにしていませんか。本記事は社長の引退年齢の実態を公的データで押さえ、廃業ではなくM&Aで創業者利益と雇用を残す判断軸、準備の始め時、そして譲渡益にかかる税金の基礎までを、現場の視点で整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

経営者の引退と会社売却が結びつく理由

「まだ自分でやれる」と思ううちに、気づけば70歳。引退の話は、いつも先送りになりがちです。後継者がいなければ、引退はそのまま廃業へ直結します。

第三者へ会社を引き継ぐM&Aは、その出口を大きく変える一手。本記事では引退年齢の実態を押さえ、譲渡オーナーがM&Aを選ぶ判断軸を整理します。全体像は事業承継の全体像もご覧ください。

経営者が引退を意識する年齢の実態

引退の検討は、何歳ごろから現実味を帯びるのか。まずは公的なデータから、世代ごとの傾向をつかんでいきましょう。

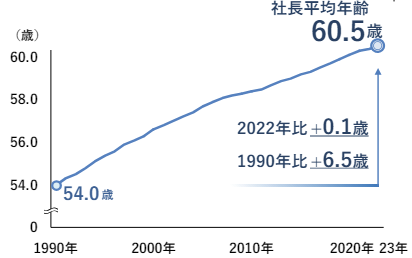

社長の平均年齢は60.8歳まで上昇

帝国データバンクの調査によると、2025年末時点の社長平均年齢は60.8歳。1990年の54.0歳から35年連続で過去最高を更新し続けています。出典は帝国データバンクの社長年齢調査です。

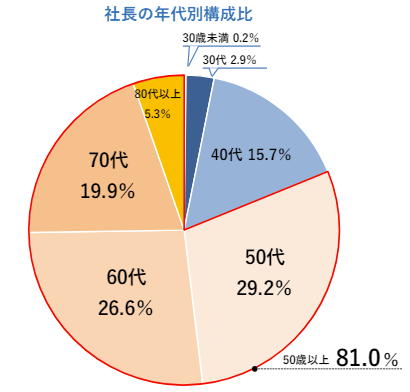

50歳以上が8割を超える年代構成

年代別の構成比では「50歳以上」が81.7%を占めます。団塊ジュニア世代が50代へ入り、ボリュームゾーンは年々高齢側へ。引退をめぐる悩みは、もはや一部の世代に限った話ではありません。

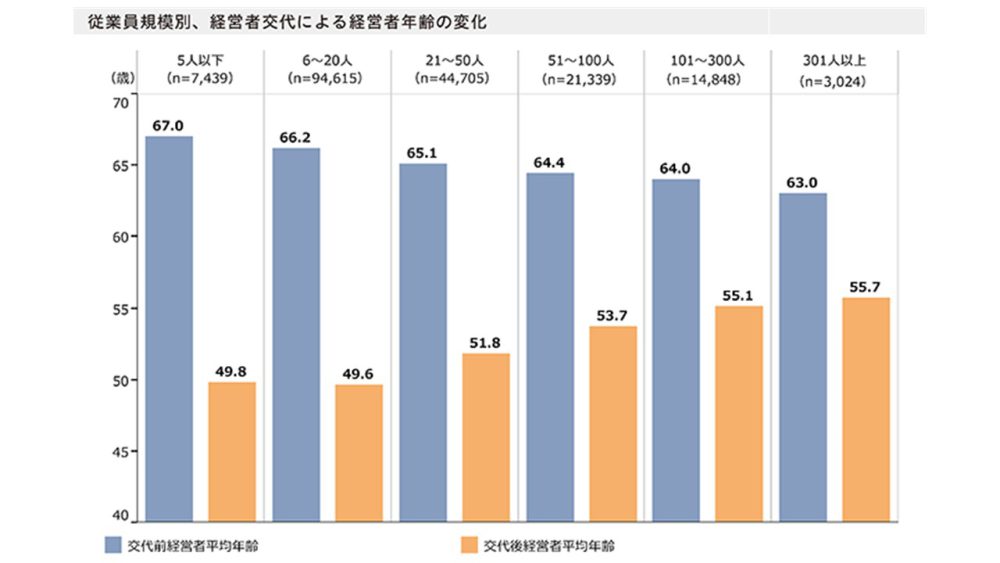

交代時の年齢は平均68.6歳

社長が交代する際の年齢は平均68.6歳、交代後の新社長は52.7歳でした。差し引き約16歳の若返り。ただしこれは後継者がいた会社の数字で、後継ぎが不在ならこの若返りは起こりません。

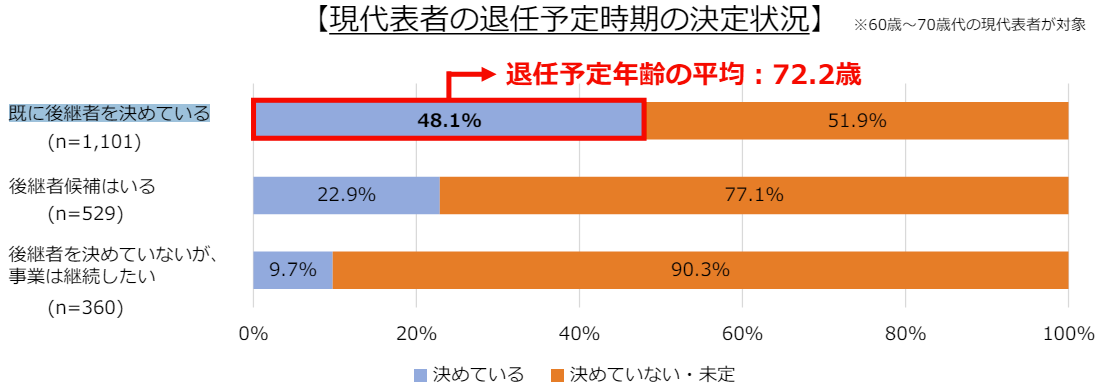

引退予定は72歳前後という理想

日本商工会議所の調査では、見通しを立てた経営者の引退予定年齢は平均72.2歳。出典は日本商工会議所の事業承継調査です。理想の引退年齢と、後継者の有無は別物として残ります。

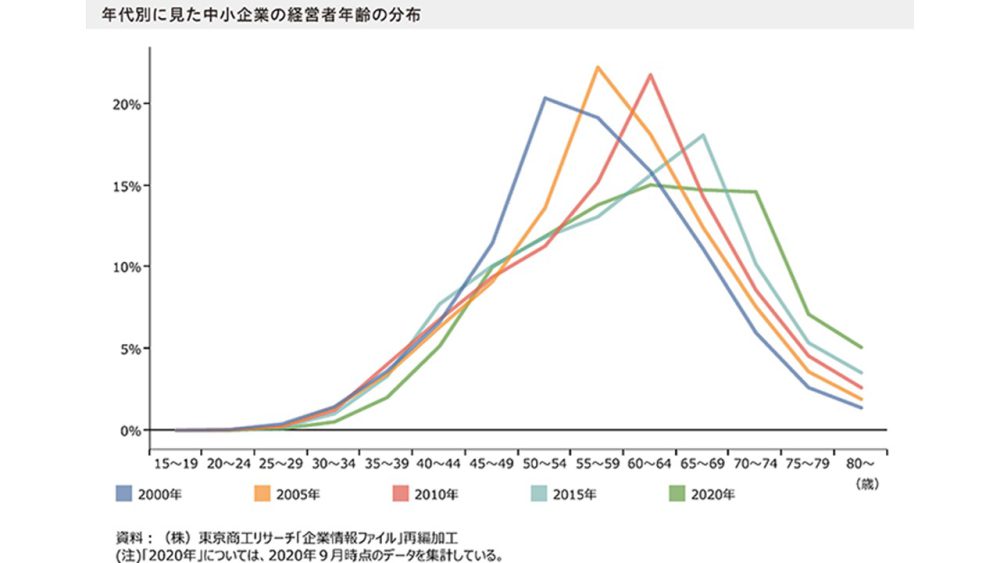

データが示す高齢化の二極化

早めに承継を済ませた経営者と、高齢になっても動けない経営者。年齢分布はこの二極へ割れつつあります。準備に着手したかどうかが、引退できる会社とできない会社を分けているのです。動き出しの差が、数年後の選択肢の広さに直結します。

引退の決断を遅らせる心理

「自分が抜けたら会社が回らない」。規模の小さい会社ほど、この思いが強く働きます。だからこそ引退の決心が鈍り、年齢だけが上がっていく。気持ちは分かりますが、属人化を放置するほど、いざという時の選択肢は狭まります。

引退の出口としてM&Aを選ぶ判断軸

後継者がいない場合、引退は「廃業」か「第三者承継」の二択へ近づきます。どちらを選ぶかで、手元に残るものは大きく変わります。

廃業ではなく会社売却で創業者利益を残す

廃業は資産を処分して会社をたたむ手続のため、残る金額は限られがち。M&Aなら営業権を含む会社の価値を評価してもらい、株式の譲渡益として引退後の資金を確保できます。資金面の考え方は創業者利益の設計で整理しました。

個人保証と連帯保証から解放される

中小企業のオーナーは、銀行借入に個人保証が付いているのがほとんど。引退してもこの保証が残れば、安心して退けません。M&Aでは譲受企業の信用で保証を引き継ぎ、解除へ向かう例が多くあります。論点は連帯保証の削減で扱っています。

従業員の雇用と取引先を守る

廃業は、従業員の職と取引先との関係を一度に断ち切ります。「社員に申し訳が立たない」。引退をためらう理由として、現場で何度も耳にする言葉です。基盤のある譲受企業へ託せば、雇用も取引もそのまま続きます。

後継者不在という前提から逆算する

そもそも後継ぎがいるか否かが、出口を決めます。子は別の道へ進み、社内にも適任が見当たらない例も。後継者不在という壁は、引退を意識した瞬間に立ちはだかります。実情は後継者不足の実態で確認できます。

成長戦略型として傘下入りを選ぶ

引退理由は後継者不在だけではありません。単独成長の限界を感じ、大手の傘下で会社を伸ばしたいという動機も。この場合のM&Aは、引退と成長加速を同時にかなえる手になります。資本力のある譲受企業のもとで、従業員の活躍の場も広がるでしょう。

現場でよくある引退相談のかたち

年商10億円規模の製造業で、70代の社長から「子は別の道、番頭も高齢」という相談を受けることがあります。黒字でも継ぎ手がいない典型例。こうしたケースこそ、第三者承継が会社を残す現実解になります。廃業届を出す前に、一度は売却の可能性を確かめておきたいところです。

引退準備は何歳から始めるべきか

実際の世代交代は60代が中心。ただ、準備には想像以上の時間がかかります。

50代からの逆算が現実的

後継者の選定や育成、株式の整理まで含めると、準備期間は10年近くを見込みます。50代のうちに方向性を定めておけば、選択肢を広く持てるはず。M&Aを視野に入れるなら、検討開始は早いほど有利です。

70代からでは間に合わないリスク

70代に入って動き出すと、健康状態や不測の事態が準備を中断させる恐れが高まります。後継者の育成が途中で止まれば、結局は廃業へ逆戻り。引退の理想年齢と着手年齢は、分けて考えるべきでしょう。

会社の磨き上げにも時間が要る

譲渡を有利に運ぶには、決算書の整理や属人化の解消といった「磨き上げ」も欠かせません。これも一朝一夕では終わらない作業。早く動くほど、価値を高めた状態で交渉の席に着けます。

準備段階で押さえたい確認項目

支援現場で最初に確かめるのは、下表の点。引退の出口を考え始めたら、ここから手をつけると話が早く進みます。

| 確認項目 | 見るポイント |

|---|---|

| 後継者の有無 | 親族内・社内に継ぐ意思と適性のある人材がいるか |

| 個人保証の状況 | 借入への個人保証や担保提供が残っているか |

| 株主構成 | 株式が分散していないか、買い集めの要否 |

| 決算書の整備 | 実態と帳簿の差異、説明できない資産負債の有無 |

| 引退後の希望 | すぐ退くか、一定期間残るかの意向 |

表中で軽視されがちなのが株主構成です。少数株主の整理は時間を要するため、早期の着手が安全につながります。

株式が分散しているなら集約を急ぐ

創業から年月が経つと、株式が親族や元役員へ散らばっている会社も。譲渡をスムーズに進めるには、引退前に株式を集約しておきたいところです。買い集めには相手の同意と資金が要り、交渉が長引くことも珍しくありません。早めに着手するほど、選べる手は増えます。

M&Aによる引退までの流れ

引退を見据えたM&Aは、おおむね下表の段階を踏みます。各段階は株式譲渡の仕組みもあわせてご覧ください。

| 段階 | 主な内容 | 譲渡オーナーの動き |

|---|---|---|

| 相談・準備 | 仲介会社や税理士へ相談し、企業価値の目安と希望条件を整理する | 自社の強みと譲れない条件を言語化する |

| マッチング | 条件に合う譲受企業を探し、トップ面談で相性を確かめる | 相手の経営方針と従業員の処遇を見極める |

| 基本合意 | 価格や条件の大枠で合意し、独占交渉に入る | 引き継ぎ期間の希望を伝える |

| デューデリ | 財務・法務・労務の詳細調査を受ける | 決算書や契約書を整えて開示に備える |

| 最終契約・クロージング | 譲渡契約を結び、株式と対価を受け渡す | 個人保証の解除を最終確認する |

表中で見落とされやすいのが、個人保証の解除タイミング。クロージング時に確実に外れるよう、条件へ明記しておきます。

引退に向けた相談先の選び方

最初の相談先は、M&A仲介会社や顧問税理士、金融機関が候補です。引退を急がず情報収集から始めるなら、企業価値の目安を一緒に描ける相手が向いています。守秘を保ちながら進められるかどうかも、見極めの大切な軸になります。

経営者の引退後に選べる立場

M&Aをしたからといって、すぐ会社を去る必要はありません。引退の仕方には、思いのほか幅があります。

一定期間は会社に残る

引き継ぎ期間として、数か月から数年は会社に残る形が一般的です。譲受企業にとっても、急な交代は取引先との関係に響きます。会長や顧問として新体制を支えつつ、少しずつ距離を置いていきます。

第一線を退いて余生に充てる

引き継ぎを終えたら、経営から離れる道も自然な選択。譲渡益を元手に、家族との時間や新たな事業へ進む方もいます。引退後の立場はM&A後の選択肢で詳しく整理しました。

ハッピーリタイアという考え方

事業を信頼できる相手へ託し、創業者利益を得て穏やかに退く。これを目指す動きがハッピーリタイアと呼ばれます。廃業へ追い込まれる前に動けるかどうかが、分かれ道です。

顧問として要所だけ支える

経営の第一線は退きつつ、顧問や非常勤として残る形もあります。長年付き合った取引先や金融機関との関係を、しばらく支える役回りです。負担を抑えながら会社の安定にも貢献でき、引退への軟着陸として選ばれます。

譲渡益にかかる税金の基礎

引退後の手取りを左右するのが税金。株式譲渡の場合の扱いを押さえておきましょう。

株式の譲渡益は一律20.315%

個人が株式を譲渡して得た譲渡益には、申告分離課税として一律20.315%が課されます。内訳は所得税15%、復興特別所得税0.315%、住民税5%です(国税庁タックスアンサーNo.1463)。

廃業の手取りとの差は大きい

廃業では資産処分のうえ清算所得への課税が生じ、手元に残る金額は目減りしがち。譲渡益への分離課税で済む株式譲渡のほうが、手取りで有利になる場面は少なくありません。出口選びは、税引き後の金額で比べるのが肝心です。

手取りを試算してから判断する

同じ会社でも、廃業と会社売却では最終的な手取りが何千万円も変わることがあります。だからこそ、概算でも早めに試算しておきたいところ。数字を見て初めて、引退の現実味が湧く経営者も多いものです。

役員退職金との組み合わせも検討する

譲渡の対価を、株式の譲渡益と役員退職金へ分けて受け取る設計もあります。退職所得は税負担が軽くなる仕組みのため、全体の手取りが改善する場面も。配分には適正な範囲があり、税理士と一緒に組み立てるのが安心です。

引退前に検討したい廃業との比較

廃業を決める前に、会社売却と並べて手取りを比べておくと、判断を誤りません。比較の視点は廃業前の検討で具体化しました。

黒字でも廃業を選ぶ会社がある

後継者がいないだけで、黒字の会社が廃業へ向かう例は珍しくありません。これは社会にとっても惜しい損失。引退の理由が「継ぐ人がいない」ことなら、第三者承継で会社を残せる余地が十分にあります。

従業員と取引先への影響で比べる

手取りだけでなく、引退後に何が残るかでも両者は分かれます。廃業は雇用と取引を断ち切る一方、会社売却なら事業は続きます。長年支えてくれた人たちへの責任という視点も、判断材料に加えておきたいところです。

経営者の引退とM&Aに関するFAQ

引退とM&Aを検討する売り手から、現場でよく受ける質問をまとめました。

準備に10年近くかかるため、50代での検討開始が理想ですが、遅くとも60歳を過ぎたら現実問題です。実行は会社の状況を見て決めますが、選択肢を広く持つには早めの相談が有利に働きます。後継者の有無や株式の状況によっても、動くべき時期は変わります。

第三者へ引き継ぐM&Aなら残せます。後継者不在は廃業の引き金になりがちですが、買い手が見つかれば雇用も取引も続きます。まずは企業価値の目安を確かめるところから始めるとよいでしょう。

そうとは限りません。引き継ぎ期間として数か月から数年残るのが一般的です。会長や顧問として新体制を支える形も選べます。引き継ぎの長さは、相手の条件や事業の引き継ぎやすさ次第で決まります。

個人の株式譲渡なら、譲渡益に一律20.315%の分離課税です。廃業時の清算課税と比べ手取りで有利な場面が多いものの、最終的な金額は株価や取得費の条件で変わります。

経営者の引退とM&Aのまとめ

社長の高齢化が進むなか、後継者がいなければ引退は廃業と紙一重です。M&Aを出口に選べば、創業者利益を残し、長年支えた雇用と取引先を守りながら退けます。準備には時間がかかるため、50代からの逆算が将来の安心につながるはずです。

みつきコンサルティングは税理士法人グループのM&A仲介会社として、中小企業の会社売却と事業承継を数多く支援してきました。引退の時期や企業価値の目安について、本格検討の前段階からご相談いただけます。会計と税務の知見を踏まえ、譲渡オーナーに合う出口を一緒に探します。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月2日M&AとIPOはどちらを選ぶ?会社売却の出口戦略と判断基準

2026年7月2日M&AとIPOはどちらを選ぶ?会社売却の出口戦略と判断基準 2026年7月2日事業承継とは|3つの承継先と進め方・M&Aの選択肢まで解説

2026年7月2日事業承継とは|3つの承継先と進め方・M&Aの選択肢まで解説- 2026年7月2日不動産M&Aとは|仕組みと税務メリット・進め方の注意点を解説

- 2026年6月30日M&Aの相談先はどこ?銀行・税理士・仲介会社の違いと選び方