M&Aの「のれん」は、譲渡企業の超過収益力を映す無形の価値で、譲渡価格と時価純資産の差額として生まれます。自社の売却価格が妥当か見極めたいオーナー経営者へ向けて、のれんの意味・計算・償却と減損の会計処理・税務上の資産調整勘定・年買法での時価評価までを一気に整理しました。価格を引き上げる交渉の勘所もわかります。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

「うちの譲渡価格、純資産よりずいぶん高い数字が出てきたけれど、この上乗せは何なのか」。会社売却の相談で、譲渡オーナーから最初に出る素朴な疑問がこれです。その上乗せの正体が「のれん」。会社の看板や取引先との関係といった、決算書には載らない稼ぐ力を数値化したものです。のれんの理屈を押さえておくと、提示された譲渡価格が妥当かどうか、自分の目で検証できるようになります。

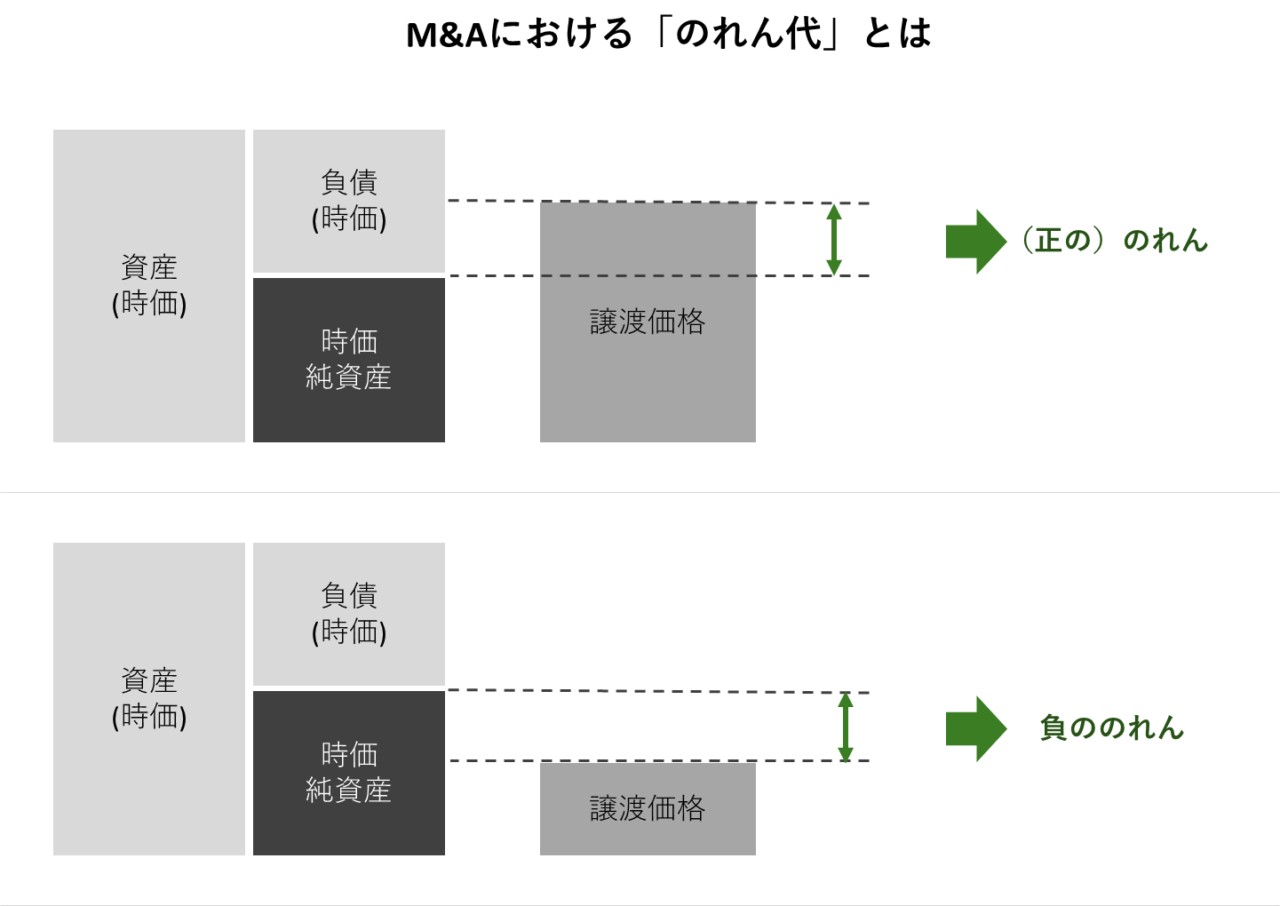

M&Aにおける「のれん」とは

のれんは、譲渡企業の時価純資産と譲渡価格の差額を指します。売却を検討するオーナーにとって、まず押さえるべき出発点です。企業価値評価の全体像は企業価値評価の算定方法で体系立てて解説しています。

のれんは譲渡価格と時価純資産の差額

時価純資産が3億円の会社が5億円で売れたなら、差額の2億円がのれん。譲渡価格が時価純資産を上回れば正ののれん、下回れば負ののれんです。純資産の金額だけで値段が決まるわけではない、という点が肝心なところ。

のれん = 譲渡価格 - 譲渡企業の時価純資産

のれんの正体は目に見えない超過収益力

純資産を超えて対価が支払われるのは、その会社が将来も利益を生み続けると見込まれるから。譲受企業は年買法やDCF法、類似会社比較で価値を測り、そこで出た金額と純資産の差がのれんとして残ります。M&Aの企業価値と事業価値・株式価値の関係も抑えておきましょう。

のれんを構成する主な要素

のれんの中身は一つではありません。下表のように、複数の無形の強みが束になって形づくられています。中小企業では、特定の要素が突出して評価される場面も珍しくありません。

| 要素の系統 | 具体例 |

|---|---|

| 顧客・ブランド系 | 顧客基盤、取引先との関係、ブランド力、市場シェア、業界内での評判 |

| 人材・組織系 | 従業員の専門性、組織力、経営陣の能力、企業文化、業務プロセス |

| 技術・知財系 | 技術力やノウハウ、特許・商標、研究開発力、ビジネスモデルの独自性 |

| 事業基盤系 | 販売網やチャネル、立地条件、許認可、サプライチェーン、信用力 |

「営業権」との呼び方の違い

のれんの語源は、料亭や旅館の軒先にかかる暖簾。歴史あるお店には多少高くても客が集まる、その目に見えない集客力になぞらえた言葉です。2006年の会社法施行より前は「営業権」と呼ばれていました。両者の使い分けは営業権とのれんの違いと評価方法で詳しく扱っています。

M&Aにおける「のれん」の計算方法

のれんがどう生まれるのか、譲受企業の値付けロジックから追うと腑に落ちます。少し専門的になりますが、譲渡価格の根拠を理解する近道です。

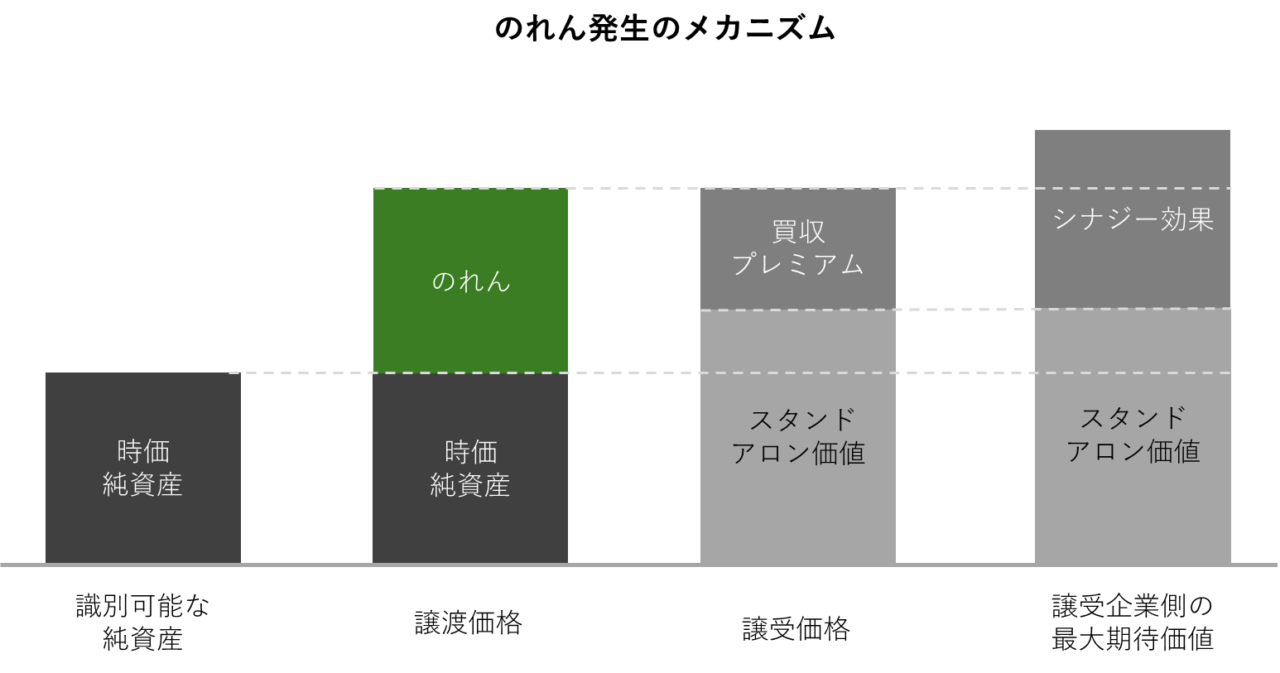

譲受価格が決まるまでの手順

譲受企業は、単独価値に相乗効果を上乗せし、その一部を売主へ配分する形で価格を組み立てます。下表がその流れです。

| 段階 | 内容 |

|---|---|

| スタンドアロン価値 | M&Aをしない前提での譲渡企業の単独価値を算定 |

| シナジー効果 | 統合で生まれる価値上昇分を定量化 |

| 最大期待価値 | 単独価値とシナジーの合算。譲受企業が投じられる上限 |

| 買収プレミアム | シナジーのうち売主へ配分するのが妥当な金額 |

| 譲受価格 | 単独価値+買収プレミアム。売主にとっての譲渡価格 |

この譲受価格と時価純資産の差が、のれんとして識別されます。シナジーを全額売主に渡せば譲受企業がM&Aをする意味を失うため、配分は交渉で綱引きになります。

中小M&Aでは年買法でのれんを直接見積もる

大企業と違い、中小企業の実務ではのれんを直接足し込む「年買法」が広く使われます。時価純資産に、正常収益力の数年分を上乗せする考え方。何年分を掛けるかが交渉の焦点になります。算式や適正年数は年買法の計算とのれんの適正年数で具体化しています。

価格交渉の実務感覚

中小企業庁の中小M&Aガイドライン(第3版)でも、バリュエーションはあくまで譲渡額を決める際の目安の一つと位置づけられています。算定額がそのまま成約価格になるわけではありません。年買法・DCF法と価格交渉の勘所は中小企業M&Aの譲渡価格で掘り下げています。

繰越欠損金とのれんの関係

過去の赤字を将来の黒字と相殺できる繰越欠損金は、のれんそのものではありません。ただ、税効果を通じて企業価値に響くことがあります。

株式譲渡での引継ぎ

株式譲渡なら、譲渡企業の繰越欠損金は原則として譲受企業に引き継がれます。将来の法人税を軽くする効果があるため、価値評価に織り込まれる場合も。ただし支配関係や事業継続の要件があり、無条件ではありません。引継ぎ要件は繰越欠損金をM&Aで活かす引継ぎ要件で整理しています。

M&Aにおける「のれん」の会計処理

のれんの会計処理が必要になるのは、原則として譲受企業の側です。売る立場のオーナーには直接発生しません。とはいえ、譲受企業がどう処理するかを知っておくと、相手の値付けの背景が読めます。

譲渡オーナー側にのれんの会計処理は生じない

株式譲渡では、株主であるオーナーに株式の譲渡益が出ますが、これはのれんとは一致しません。事業譲渡でも、譲渡企業に生じるのは事業譲渡益で、譲受企業が計上するのれんとは別物。混同しやすい点なので、切り分けておきましょう。

株式譲渡ではのれんは連結でのみ計上

株式譲渡の場合、譲受企業の個別の決算書にはのれんが出ません。支払った額はすべて子会社株式として計上されるためです。のれんが姿を現すのは連結の段階です。

個別の決算書での仕訳

(子会社株式)500 / (現金預金)500

対価はまるごと子会社株式。ここではのれんは発生しません。

連結の決算書での仕訳

(資産)1,000 / (負債)700

(のれん)200 / (子会社株式)500

子会社の純資産300と、親会社が持つ子会社株式500との差額200が、連結の決算書(連結財務諸表)でのれんとして現れます。子会社自身の帳簿にのれんが乗るわけではない点に注意が要ります。

事業譲渡ではのれんが資産計上される

事業譲渡では、承継する純資産相当額を超える対価を払うと、その差額が無形固定資産としてのれんに計上されます。株式譲渡とは扱いが変わるところ。譲受企業が上場会社などの場合、差額を無形資産に振り分けた残りだけが「のれん」になるPPAが求められます。仕組みはPPAと無形資産評価のM&A会計で解説しています。

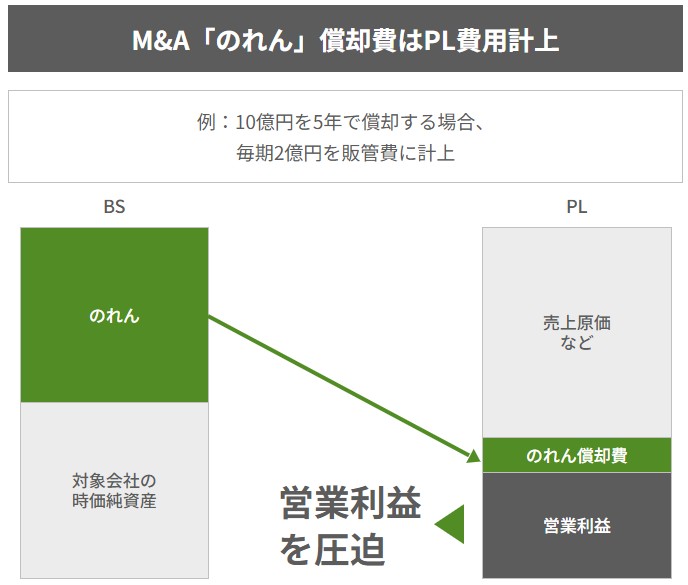

のれんの償却期間は基準で分かれる

のれんの償却は、日本基準と国際会計基準(IFRS)で考え方が正反対です。どちらを採る譲受企業かによって、成約後の利益の見え方が変わります。下表で違いを押さえておきましょう。

| 項目 | 日本基準 | IFRS(国際基準) |

|---|---|---|

| 定期償却 | あり(20年以内で毎期均等に費用化) | なし(費用化しない) |

| 実務上の期間 | 5年程度が多く、長くて10年。20年は極めて稀 | 該当なし |

| 減損テスト | 兆候がある場合に実施 | 毎年必ず実施 |

| 利益への影響 | 毎期の償却費が営業利益を圧迫 | 好調なら利益は圧迫されない |

| 下振れ時のリスク | 減損リスクは比較的緩やか | 業績悪化時に巨額の減損が一気に出やすい |

のれん償却が譲受企業の利益と譲渡価格にどう跳ね返るかは、のれん償却による買収後の利益圧迫で詳述しています。

のれんの減損とは

のれんも、回収が見込めなくなれば減損の対象です。企業結合会計基準及び事業分離等会計基準に関する適用指針でも、未償却残高が減損対象になると示されています。

減損損失の意味

帳簿価額が「将来キャッシュフローで回収できる金額」を上回ってしまったとき、その超過分を特別損失として切り下げる処理が減損です。回収できない金額を資産に残しておくことは認められません。

減損判定の3ステップ

のれんの減損は、固定資産と同じ流れで判定します。下表の順に進みます。

| ステップ | 内容 | のれんでの見方 |

|---|---|---|

| 1 兆候の把握 | 回収可能性に疑義がないか確認 | 赤字が長引き回収が危ういと判断される状態 |

| 2 損失の認識 | 割引前キャッシュフローと帳簿価額を比較 | 将来収益での回収が困難とみなせるか見極め |

| 3 損失の測定 | 回収可能価額まで帳簿価額を切り下げ | 回収可能価額に届かない差額を損失計上 |

株式譲渡や株式交換で得たのれんは連結で減損判定し、合併で得たのれんは単体と連結の両方で判定することになります。

のれんが償却不要になる議論の最新状況

日本基準の定期償却は営業利益を押し下げ、譲受価格にも響くため、海外勢との競争で不利になるとの声が長くありました。純資産が薄くのれんが膨らみやすいスタートアップでは、なおさら重荷になりがちです。

2025年答申から続く検討

2025年5月28日、内閣府の規制改革推進に関する答申で、のれんの会計処理の在り方を検討すべきと提起されました。これを受け、企業会計基準委員会(ASBJ)が非償却の導入や選択制について意見聴取を進めています。

2026年時点ではまだ結論は出ていない

その後も企業会計基準諮問会議とASBJで審議が重ねられ、2026年に入っても情報収集と意見聴取の段階です。変更するかどうかも決まっていません。動向はFASFのテーマ対応状況で更新されています。なお会計ルールが変わっても、後述の税務処理には影響しないと見込まれます。税務ののれんは会計から切り離された独自の勘定だからです。

「負ののれん」とは

負ののれんは、譲渡価格が時価純資産を下回ったときに生じます。業績不振や急ぎの資金需要、事業再生を目的とした譲渡などが典型的な場面。日本基準では、発生した事業年度の特別利益として一括で計上します。会計と税務の詳しい扱いは負ののれん発生益の仕訳と税務にまとめています。

M&Aにおける「のれん」の税務

のれんの税務は、譲受企業側で会計とは別の顔を見せます。譲渡オーナーにとっても、相手の税メリットを知っておくと価格交渉の材料になります。

税務上ののれんは「資産調整勘定」

税務では、のれんを「資産調整勘定」と呼びます。会計上ののれんのうち、独立して取引される慣習がある権利は税務上の営業権として扱い、それを差し引いた残りが資産調整勘定です。慣習がある権利の例は、国税庁の法人税基本通達7-1-5に示されています。

会計と税務の償却期間のずれ

会計は20年以内で効果の及ぶ期間、税務の資産調整勘定は残存ゼロで60か月の月割均等償却。期間が食い違うため、費用と損金の計上時期にずれが出て、税務調整が要ります。

損金算入による節税効果

税務上ののれんの償却費は損金に算入でき、譲受企業のM&A後の税負担を軽くします。この効果はそのまま価格交渉のカードになります。手法別の会計・仕訳はM&A会計と手法別の仕訳で確認できます。

実務での判断軸

当社の支援現場では、事業譲渡で生じる資産調整勘定の60か月償却を、譲受企業のキャッシュ改善効果として試算し、譲渡価格の交渉に織り込む場面があります。教科書には出てこない、税務メリットを価格に転嫁する実務判断の一例です。

手法別に見る税務上ののれんの有無

どの手法を採るかで、税務上ののれんが出るかどうかが変わります。下表の通りです。

| M&A手法 | 税務上ののれん |

|---|---|

| 株式譲渡 | 発生しない |

| 事業譲渡 | 発生する(資産調整勘定) |

| 非適格分割 | 発生する(資産調整勘定) |

手法ごとの特徴はM&A手法の種類と選び方で比較しています。

負ののれんは「負債調整勘定」

会計上の負ののれんは、税務では負債調整勘定として扱われ、退職給与・短期重要・差額の3種類に分かれます。差額負債調整勘定は5年で均等に益金算入。会計の一括利益計上とは時期が異なります。

M&Aにおける「のれん」の時価評価

のれんは、はじめから単独で評価するものではありません。会社全体の価値を測り、その結果として純資産との差が浮かび上がる、という順番です。

のれんは差額として結果的に把握される

株式譲渡なら、算定した株式価値と純資産の差がのれん。事業譲渡なら、事業価値と移転する純資産相当額の差がのれんになります。先に価値ありき、のれんは後からついてくる、と捉えると誤りません。

3つの評価アプローチ

譲渡企業の価値を測る手法は、大きく3系統。それぞれ得意・不得意があり、実務では組み合わせて使います。

インカム・アプローチ

将来の収益やキャッシュフローから価値を測る手法で、DCF法や配当還元法が代表格。成長性を価格に反映しやすい反面、事業計画の説得力が問われます。種類と計算はインカムアプローチの計算とメリットで解説しています。

マーケット・アプローチ

類似する上場会社の指標と比べて価値を測る手法。マルチプル法が中心で、客観性が保たれる一方、市場環境に左右されやすい面もあります。詳細はマーケットアプローチの種類と計算を参照ください。

コスト・アプローチ

純資産をベースにする手法で、時価純資産法が基本。その派生で、のれんを直接足す年買法が中小M&Aで多用されます。のれんを正面から評価するほぼ唯一の手法です。コストアプローチと時価純資産法で全体像を扱っています。

のれんを高く評価してもらう交渉ポイント

のれんは無形ゆえ、伝え方次第で評価が動きます。当社の支援経験から、譲渡前に整えておきたい準備を下表のチェックリストにまとめました。

| 準備項目 | 具体的なアクション |

|---|---|

| 強みの明文化 | 独自技術・顧客基盤・許認可を数字や事例で裏づける |

| 成長性の提示 | 新規事業や市場ポジションを実現可能な計画で示す |

| シナジーの見える化 | 販売網の相互活用やコスト削減の効果を定量化 |

| 実質営業利益の調整 | 過大な役員報酬・非事業費用を戻し、正常収益力を明示 |

| 簿外債務の開示 | 未払残業代・退職給付債務などを先に洗い出す |

とくに実質営業利益の調整は評価額を大きく左右します。EBITDAの読み解き方はEBITDAで読むM&Aの譲渡価格で具体的に示しています。

M&Aにおける「のれん」の注意点

のれんは価格を押し上げる要因になる一方、譲受企業側にリスクも抱えさせます。売る側もそこを理解しておくと、交渉がかみ合いやすくなります。

譲渡オーナーが押さえたい減損リスク

成約後に計画未達が続けば、譲受企業はのれんの減損を迫られます。巨額の特別損失は相手の業績を痛めるため、統合計画の実現性を一緒に詰めておくと、価格の下押し圧力を和らげられます。減損の会計処理はのれん償却と減損リスクで確認できます。

会計と税務のずれによる誤解

会計は最長20年、税務は5年。この期間差から「聞いていた話と違う」という誤解が生まれがちです。株式譲渡か事業譲渡かで税務ののれんの有無も変わるため、手法選びの段階で税理士と詰めておくのが安全です。

中小企業M&A特有の論点

中小企業では、のれんの中身が経営者個人や特定の取引先に紐づいていることが多く、そこが評価の争点になります。よくある相談として、年商10億円規模の製造業で、社長個人の人脈に依存した取引関係がのれん評価で問われ、キーパーソンの引継ぎ計画を示して評価を守った案件がありました。

整えておきたい4つの土台

財務情報の信頼性、無形資産の見える化、事業計画の蓋然性、経営者保証や個人資産との切り分け。この4点を先に固めておくと、のれんの評価がぶれにくくなります。資本業務提携の観点は資本業務提携とM&Aの違いも参考になります。

M&Aの「のれん」に関するFAQ

会社売却を検討するオーナーから寄せられる質問のうち、本文で触れきれなかったものを取り上げます。

買収価格が純資産を上回る部分がのれんです。ブランドや顧客関係など決算書に載らない価値の反映になります。売り手として重要なのは、のれんが大きいと上場企業などの買い手には会計負担になり得る、という相手側の事情を知っておくことです。

日本基準では通常5〜10年で償却するため、買い手の連結の営業利益を押し下げます。上場企業なら純利益にも響くので、のれんが大きいほど買収を敬遠しがち。ここが交渉のすれ違いになりやすい論点です。

違います。株式譲渡では税務上ののれんは出ません。事業譲渡や非適格分割では買い手が資産調整勘定を計上し、60か月で損金算入できます。この税メリットを価格交渉に持ち込むことも可能です。

純資産を厚くするのが基本です。不要な支出を抑えて利益を積み、非事業費用や過大な役員報酬を精査してEBITDAを整えると、評価そのものも上がります。まずは正常収益力を正しく示すところから、が現場の答え方です。

償却額が営業利益を食う「のれん負け」を避けるためです。ただ償却額だけに縛られず、DCF法などで対象会社の本質的な価値を見極めることが大切。相手が上場かファンドか事業会社かでも見方は変わります。

M&Aの「のれん」のまとめ

のれんは、譲渡価格と時価純資産の差として生まれる超過収益力で、譲渡価格が妥当かを検証する物差しになります。会計と税務で扱いが分かれ、償却や減損、資産調整勘定まで論点は多岐にわたります。初めての売却で不安を感じるのは当然のこと、要点を押さえれば提示価格の背景は十分に読み解けます。

みつきコンサルティングは、税理士法人を母体とする会計系のM&A仲介会社です。中小企業の会社売却・事業承継で培った実績をもとに、のれんを含む企業価値の評価と価格交渉を一貫して支援します。譲渡をお考えなら、まずは当社へご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説 2026年7月2日自動車販売・整備業のM&A|電動化と買い手多様化で読む譲渡事例

2026年7月2日自動車販売・整備業のM&A|電動化と買い手多様化で読む譲渡事例- 2026年7月2日企業買収とは|買い手の狙いから考える会社売却の判断材料と手法

- 2026年6月30日テール条項とは|M&A仲介契約での意味とガイドライン・対策