相手の資金繰りが、譲る側の安心を左右します。譲受企業はどう資金を作るのか。LBO・MBOやシニア/メザニンの基礎から、決済の確実性、個人保証を外す段取りまで、譲渡を考える経営者目線で整理しました。

会社買収の資金はどう作るのか

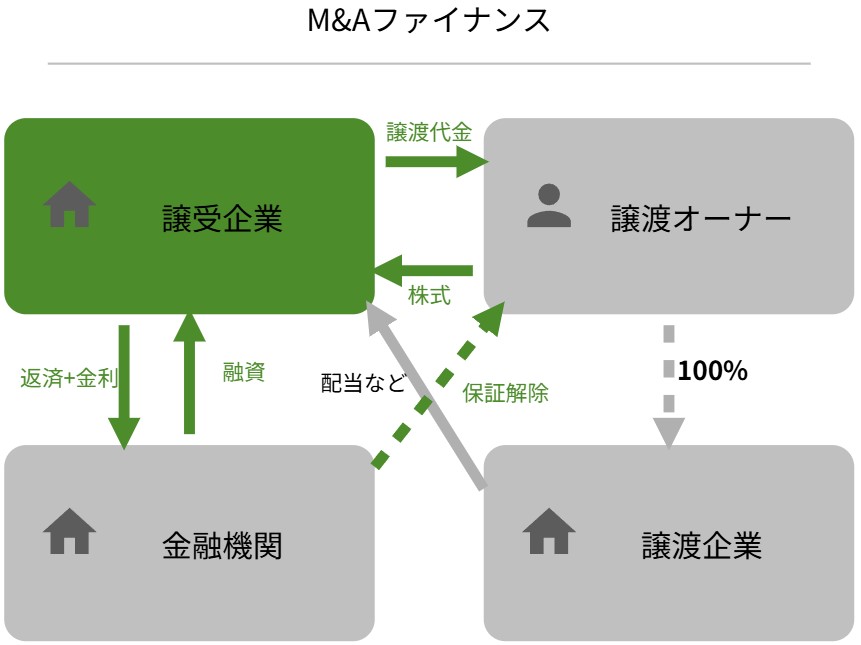

自分の会社を譲るとき、相手がどう資金を用意するかまで気にする譲渡オーナーは多くありません。ですが知らず進めると、個人保証が外れず、決済が遅れる事態を招きます。買い手の財布の中身は、譲る側の安心に直結します。

M&Aファイナンスとは、譲受企業が会社買収の資金を外部から調達する仕組み。借入や出資を重ね、自己資金を超える取引も可能です。全体像はM&Aの全体像、流れは企業買収の流れで整理しています。

デットとエクイティ|2つの調達ルート

調達の入口は大きく2本です。金融機関から借りるデットファイナンスと、株式を引き受けてもらうエクイティファイナンス。下表に違いをまとめました。

| 比較項目 | デット(借入) | エクイティ(出資) |

|---|---|---|

| 返済義務 | あり(元利返済が必要) | なし(配当・株主還元で対応) |

| 調達先 | 銀行・信用金庫 | 投資家・親会社・ファンド |

| 主な負担 | 金利と担保・保証 | 持分比率の希薄化 |

| 中小での主流 | こちらが中心 | 限定的 |

中小企業の会社買収では、デットが主役になりやすいのが実情です。本記事も金融機関からの借入を軸に進めます。

譲渡オーナーが資金構造を知るべき理由

譲受企業の資金がどう組まれているかは、譲る側の三つの不安に跳ね返ります。決済が予定どおり実行されるか。会社に積まれた借入の保証はどうなるのか。譲渡後に会社が過度な返済負担を抱えないか。資金構造は、価格の次に確かめたい論点です。

M&Aファイナンスの種類

借入の組み立て方は、誰の信用を担保にするかで二つに分かれます。コーポレート・ファイナンスとノンリコース・ファイナンス。性格がまるで違うので、順に見ていきましょう。

コーポレート・ファイナンス

譲受企業が自社の信用力で借りる、最もシンプルな形です。通常の設備投資融資と仕組みは変わりません。審査は通しやすい反面、譲渡企業の信用がどれだけ高くても、借りられる金額や期間が上乗せされるわけではない点は押さえておきたいところ。

ノンリコース・ファイナンス

こちらは買収用に作った特別目的会社(SPC)が借り手となり、対象会社の資産や将来キャッシュフローを返済原資とみなす方法です。譲受企業本体の信用に依存しない代わり、審査は厳しめ。事業計画の説得力が問われます。

LBOの仕組み

ノンリコースの代表がLBO(レバレッジド・バイアウト)です。対象会社の資産と稼ぐ力を担保に大きな資金を引き、少ない自己資金で規模の大きな会社を取得します。

SPCの役割

SPCは、買い手の他事業と切り離して返済リスクを囲い込む器です。ここに借入と出資を集め、対象会社の株式を取得し、後に対象会社と合併させる流れが典型でしょう。SPCの活用方法もあわせてご覧ください。

デットファイナンスの手法

借入そのものにも層があります。返済の優先順位が高いシニア・ローンと、その下に積むメザニン・ローン。返済順位の違いが、金利と審査の重さを決めます。

シニア・ローン

シニア・ローンは、いわば通常の融資です。返済順位が最も高く、その分、与信審査は厳格で担保設定が前提になります。金利が抑えられるのが譲受企業側の利点。貸し手にとっても回収の安全度が高い手法といえます。

メリット

金利が低く、譲受企業の利息負担を軽くできます。返済が他の債権に優先されるため、貸し手の金融機関も組成に応じやすい。資金調達の土台として中心に据えられる手法です。

デメリット

担保と高い信用力を求められ、審査に時間を要します。希望額が満額通らない、実行までに想定以上の日数がかかるといった事態もあり、決済スケジュールに響くことがあります。

メザニン・ローン

シニア・ローンだけでは届かない不足分を埋めるのがメザニン・ローンです。返済順位は株式より上、シニアより下(劣後)。劣後ローンとも呼ばれます。審査はシニアほど厳しくない反面、リスクに見合って金利は高めに設定されます。

メリットとデメリット

不足資金を上乗せで調達しやすいのが強みです。ただし金利が高く、借入期間も長くなりがちで、トータルの利息負担は膨らみます。劣後する分、貸し手の回収不確実性も高い手法だと理解しておきましょう。

ファイナンスアウト条項

融資が下りることを取引の前提条件にする取り決めが、ファイナンスアウト条項です。万一融資が実行されなければ、買い手は取引を中止できます。買い手のリスク管理として組み込まれることが多く、譲る側も宙ぶらりんを避けたいため、融資協力に回るのが通例でしょう。

MBO・スポンサーローンという選択肢

会社買収の資金調達は、第三者への譲渡だけの話ではありません。経営陣や従業員が引き継ぐ場面でも、同じ仕組みが使われます。中小の事業承継で相談の多い二つを取り上げます。

MBO

MBO(マネジメント・バイアウト)は、対象会社の経営陣がファンドや金融機関と組み、オーナーから株式を取得する手法です。その資金調達にLBOを重ねるのが一般的。後継者が社内にいる会社では現実的な出口になります。

EBO・スポンサー型

従業員が引き継ぐ形はEBOと呼ばれ、ここでもスポンサーローンが資金の核になります。手元資金が薄い承継者を、金融機関やスポンサーの資金が支える構図。選択肢の一つとしてEBOによる承継も知っておくと、判断の幅が広がります。

シニア・ローンで進めるM&Aファイナンスの流れ

一般的なシニア・ローンを使う場合、資金調達は6つのステップで進みます。各段階で交わす書面の意味を取り違えると、決済直前で慌てます。下表で全体を俯瞰しておきましょう。

| ステップ | 内容 | 重要なポイント |

|---|---|---|

| 1 インディケーションレター取得 | 譲受企業が融資を打診し、守秘義務契約のうえ金融機関が検討。融資可能と判断すれば条件提案として発行される | 法的拘束力はなく条件も未確定。実行されず取引が止まる余地が残る |

| 2 コミットメントレター取得 | 与信審査と決裁を経て、融資意思を表明する文書が交付される | 資金面の不安が薄まり、交渉が前進しやすくなる |

| 3 タームシート合意 | 融資条件を詳細化した文書を専門家が精査し、交渉のうえ合意する | 拘束力はないが事実上の遵守が前提。最終契約の土台になる |

| 4 買収契約とローン契約 | 金融機関と金銭消費貸借契約を結び、ほぼ同時に譲受企業と譲渡企業が取得契約を締結する | 取得契約の内容は貸し手と共有が要る。資金使途や表明保証などが規定される |

| 5 担保提供と保証差入 | 債権保全のため担保設定や保証の差し入れが求められる | 多くは対象会社の株式や保有不動産に担保権が設定される |

| 6 返済・債務管理 | 契約に沿って返済を開始し、金融機関のモニタリングを受ける | 財務制限条項や報告義務が課される場合がある。継続的な情報開示が要る |

書面の一つひとつに役割があり、専門家の伴走を得ながら正確に踏むことが、滞りない資金調達につながります。投資としての採算はM&Aの事業投資の視点でも確かめられます。

譲渡オーナーが注意すべきM&Aファイナンスの論点

ここからは譲る側に視点を戻します。買い手の資金繰りは、譲渡後のあなた自身のリスクに直結する論点を二つ抱えています。価格交渉と同じ熱量で詰めるべき部分です。

個人保証(経営者保証)の解除

買い手の資金構造で、譲る側が真っ先に確かめたいのが個人保証の扱いです。手放したはずの会社の債務が、自分に貼り付いたまま残るかどうかが懸かっています。

譲渡後も残る連帯保証のリスク

中小企業のオーナーは、会社の借入にほぼ例外なく個人として連帯保証を負っています。会社の返済が滞れば個人が肩代わりする、という重い約束です。これが譲渡後も残れば、不安は消えません。

解除を約す最終契約とリストの抑止力

そのため最終契約では、クロージング後すみやかに譲渡オーナーの連帯保証を解除する旨を約す扱いが通例です。ただ、約束が守られるとは限らない。そこに業界の仕組みが効いてきます。

ガイドライン改訂とリストの仕組み

中小企業庁は2024年8月に中小M&Aガイドラインを第3版へ改訂し、不適切な譲り受け側の排除を打ち出しました。これに沿い、業界では「特定事業者リスト」による情報共有が始まっています。リストは2024年10月に開始され、2025年4月に大幅改訂されました。

自動登録される客観的要件

取引実行日から10営業日以内に金融機関へ経営者保証解除を相談しない、解除不能の確定後20営業日以内に借換や自己負担で解除しない。該当すれば最低10年リストに残ります。根拠は中小企業庁の資料に。

保証解除を反故にする買い手は、その後の取引で著しく不利な立場に立たされます。譲る側にとって、この仕組みの存在自体が交渉の後ろ盾になるわけです。保証の整理は経営者保証の解除で詳しく扱っています。

解除の具体的な進め方

解除には金融機関との交渉が要りますが、難色を示されることも珍しくありません。実務で効くのは、対象の借入を全額繰り上げ返済してしまう手。借入が消えれば保証の根拠も消えます。資金は譲受企業が用意するのが通例で、交渉段階で要否と負担者を詰めておくのが肝心です。

債務超過や連帯保証が重い会社の対策は、連帯保証の削減策もご参照ください。

資金調達の確実性を見極める

もう一つの論点は、買い手が本当に払えるのか、という確実性です。融資が組成途中で止まれば、決済直前の破談もあり得ます。資金構造の甘い相手は避けたいところ。

当社の支援現場でも、価格は折り合ったのに買い手の融資が満額下りず、条件を組み直した案件がありました。相手の資金力と本気度は、仲介者を通じて早い段階で確かめるのが鉄則。仲介会社の選び方と、避けたい型はM&Aの失敗要因で確認できます。

会社買収の資金調達に関するFAQ

譲渡を検討する経営者から実際に寄せられる質問を、現場の答え方で整理しました。

大いに関係します。買い手の融資が下りなければ決済そのものが流れますし、会社の借入に付いたあなたの個人保証をどう外すかも、買い手の資金準備と一体で決まります。価格と同じくらい確かめたい論点です。

使えます。買収資金を使途とする融資の実績を金融機関が積み上げており、むしろ前向きな先も少なくありません。事業承継でMBOを採る場合も、こうした資金調達を併用するのが一般的です。

契約条項と金融機関の対応次第です。最終契約で解除を約し、必要なら借入の繰り上げ返済をセットで設計します。解除を怠った買い手が業界の特定事業者リストに登録される仕組みも整い、外しやすい環境にはなってきました。

自己申告だけで判断しないことです。融資の打診状況やインディケーションレターの有無を、仲介者を通じて早い段階で確認します。資金構造が曖昧な相手は、決済直前のつまずきにつながりやすいと考えてください。

M&Aファイナンスと会社売却の要点

会社買収の資金は、自社信用のコーポレート型か対象会社を見合いとするノンリコース型に分かれ、手法はシニアとメザニンに層をなします。譲る側の肝は、決済の確実性と個人保証の解除。相手の財布を知ることが、安心して手放す第一歩です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業のM&Aを数多く手がけ、財務・税務に強みを持ちます。買い手の資金力の見極めから保証解除の設計まで、無料相談でご一緒に詰めていきます。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸

- 2026年7月29日ケータリング会社の売却|配ぜん人確保と大量調理体制が効くM&A