敵対的買収は中小企業にほぼ起きません。本当に守るべきは株主構成と承継の主導権です。上場企業の対抗策の仕組みや直近の事例を整理しつつ、非上場オーナーが経営権の流出を防ぐ実務を、M&Aの視点で示します。会社売却を考える前に、どこから手を打つべきか判断の軸が分かります。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

買収防衛策とM&Aの関係を中小企業オーナーの視点で整理する

「うちも買収防衛策を考えるべきか」。そう相談に来られるオーナー経営者がいらっしゃいます。でも結論から言えば、非上場の中小企業に上場企業型の買収への防衛策はほぼ不要です。守るべき対象が違うからです。まずはM&Aの全体像を、自社の経営権という観点から押さえておきましょう。

敵対的買収は上場企業の話、中小企業に直接は起きにくい

敵対的買収は、市場で株式を買い集められる上場企業を前提とした現象です。非上場会社の株式は市場で流通せず、定款の譲渡制限もかかっているため、外部の第三者が勝手に株を取得して経営権を奪う構図は基本的に成立しません。

中小企業が本当に守るべきは「株主構成」と「承継の主導権」

現場で起きるのは、外敵による乗っ取りではなく、内側の問題です。相続で株が分散する、疎遠な親族や元役員が少数株を握る、こうした株主構成の乱れが、いざ会社を譲渡しようとした局面で足かせになります。守る相手は買収者ではなく、自社の資本政策そのものです。議決権をオーナーが押さえ続けられるか、譲渡の意思決定を自分で主導できるか。ここが揺らぐと、せっかくの好条件も取りこぼします。

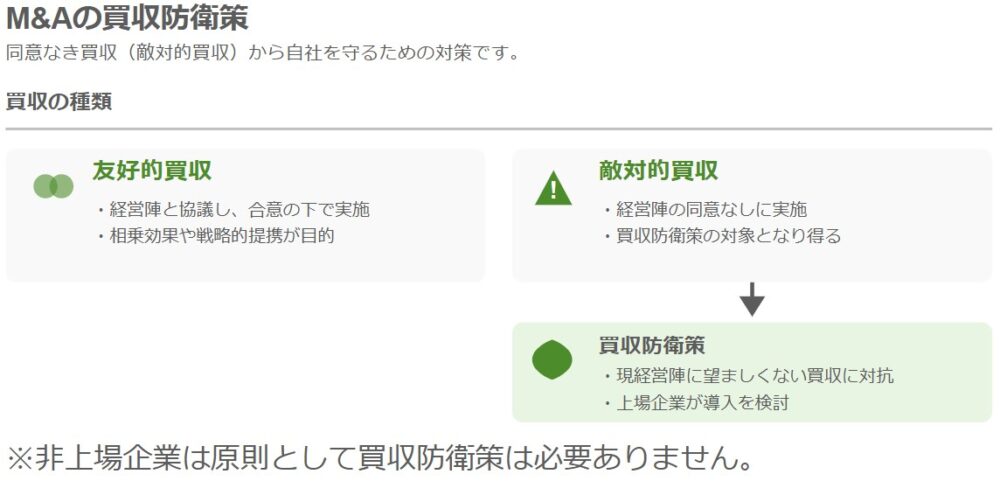

買収の2類型|友好的買収と敵対的買収の違い

防衛策を理解する前提として、買収には性質の異なる2つの型があります。両者を分けるのは、対象会社の経営陣が同意しているかどうかです。

友好的買収

友好的買収は、譲渡オーナーと譲受企業が協議を重ね、価格・従業員の処遇・譲渡後の体制まで合意のうえで進める形です。中小企業のM&Aは、ほぼすべてがこの型に当たります。相乗効果を狙う前向きな取引で、防衛策とは縁遠い世界です。

敵対的買収(同意なき買収)

敵対的買収は、経営陣の同意を得ないまま、株主から直接株式を買い集める形です。対象会社の方針を大きく変える狙いがあり、社内には動揺が走る。防衛策が問題になるのは、もっぱらこの局面に限られます。

上場企業が用いる買収防衛策の種類

上場企業の防衛策は、平時に備える「予防策」と、買収提案が来てから動く「対抗策」に大別されます。代表的な手法を、目的ごとに整理しました。中小企業のオーナーには直接関係しない世界ですが、報道で目にする用語の意味を押さえておくと、自社の資本政策を考えるうえでの土台になります。

平時の予防策(事前警告型)

買収のターゲットになりにくくする、あるいは買収コストを引き上げておく備えです。現在の日本では、この事前警告型が主流とされています。

事前警告型・ポイズンピル

大量に株を買い付ける者へ、事前に計画の開示と検討期間を求めるルールが事前警告型です。違反時には新株予約権を発行し、買収者の持株比率を薄めます。この希薄化の仕組みがポイズンピルの正体です。

黄金株・種類株式

合併や取締役選任といった重要議案に拒否権を持たせた株式が黄金株です。普通株式と権利内容を変えた種類株式の一種で、中小企業では事業承継の場面でも使われます。発行には定款変更が要る点に注意。

承継への活用は黄金株の発行方法で確認できます。

ゴールデンパラシュート・その他の予防策

経営陣の退職金を高額に設定し、買収コストを跳ね上げる契約がゴールデンパラシュートです。ほかに取締役の任期をずらすスタッガードボード、定款で資産売却を縛る資産ロックアップ、議決要件を厳しくする絶対的多数条項といった手法があります。いずれも株価への副作用を伴います。

有事の対抗策

買収提案が現実になった後に、成立を阻む、または遅らせるための行動です。一部の上場企業は事前警告型を廃止し、有事対応のマニュアルだけを整える方向へ動いています。

ホワイトナイト

敵対的買収者に対抗し、友好的な第三者へ譲受や資本参加を依頼する手法がホワイトナイトです。より望ましい条件を出す相手を見つけられるかが分かれ目になります。

クラウンジュエル・パックマンディフェンス

狙われている事業や資産を先に手放し、買収の魅力を削ぐのがクラウンジュエルです。自社を焦土化させる劇薬で、長期のリスクが残ります。手元資金が潤沢なら、逆に買収者を買いに行くパックマンディフェンスもありますが、現実には多額の資金が要る。

自社株買い・第三者割当増資・MBO

自社株買いは発行済株式を減らし、買い集めのコストを膨らませます。第三者割当増資は友好的な相手へ新株を割り当て、買収者の持分を薄める方法です。経営陣自身が株式を取得して非公開化するMBOという選択もあります。

買収防衛策を導入する手順(上場企業の実務)

有事に防衛策を発動する流れは、法的手続を踏むことが前提です。下表に、敵対的買収を受けてから発動までの段取りを時系列で整理しました。

| 段階 | 手続の内容 | 関与者 | 留意点 |

|---|---|---|---|

| 情報提供を求める | 買収者へ目的や譲受後の経営方針の開示を求める | 対象会社 | 20%以上の株式取引がある場合に情報提供を求めやすい。資金調達方法まで把握し、企業価値や株主利益への影響を見極める材料とする |

| 取締役会で検討する | 得た情報をもとに対抗策の要否を協議する | 取締役会・第三者委員会 | 独立社外者による第三者委員会へ諮問する例が増加。買収提案が株主共同の利益に資するかを客観評価し、取締役会へ勧告する |

| 株主総会で信を問う | 防衛策の発動について株主の意思を確認する | 株主総会 | 発動に特別決議を要する場合が多く、議決権の3分の2以上の賛成が求められる。経営陣の判断の正当性を担保する手続 |

| 防衛策を発動する | 承認された対抗措置を実行する | 対象会社 | 新株予約権の無償割当や第三者割当増資により買収者の持分を希薄化。発動が株主利益を不当に害すると判断されると差し止めの対象になる |

透明性が問われる時代の運用ルール

近年は機関投資家の反対姿勢が強まり、防衛策の運用には透明性が問われています。経済産業省が2023年8月に策定した企業買収における行動指針は、企業価値・株主共同の利益、株主意思、透明性の3原則を掲げました。

同指針は、合理的な条件を備えた「真摯な買収提案」に取締役会の真摯な検討を求めています。保身とみなされる発動は、株主の支持を失いかねません。最大の防衛は日々の企業価値向上だと言われます。

牧野フライスの事例に見る、防衛策の限界

防衛策は万能ではありません。直近の出来事が、その限界を鮮明にしました。

ニデックのTOBとポイズンピル型の対抗策

ニデックは牧野フライス製作所へ同意なきTOBを仕掛け、牧野は新株予約権を既存株主へ無償割当するポイズンピル型の対抗策を決議しました。ニデックは差し止めを東京地裁へ申し立てましたが、2025年5月に却下されます。結果としてニデックはTOBを撤回し、牧野も対抗策の発動を中止しました。

司法が認めたのは限定的な論理だった

ただし司法が認めたのは、競合提案を検討する時間を確保するための対抗策という限定的な論理でした。やみくもな買収阻止を正当化したわけではありません。防衛策は導入のタイミングと目的次第で、機能もすれば空振りもする。現場ではそう捉えています。TOBの基本ルールも押さえておくと、報道の読み方が変わります。

【図挿入位置:原文の「M&Aの買収防衛策」の図をここに挿入】

中小企業の経営権防衛|定款の譲渡制限と株主間契約

ここからが本題です。非上場のオーナー経営者にとっての防衛は、新株予約権でも黄金株でもなく、地味な資本政策の積み上げにあります。3つの柱で整理します。

株式の譲渡制限(定款)

多くの中小企業は、定款で株式に譲渡制限をかけています。株式を譲るには会社の承認が要る仕組みで、会社法の定めに沿って設定するものです。これにより外部の第三者へ株が勝手に渡る事態を防げます。事実上、これが最も効く防衛策です。承認機関が取締役会か株主総会か、自社の定款を一度確認しておくとよいでしょう。

株主間契約

株主が複数いる場合、株主間契約で先買権や譲渡の事前承諾、議決権の行使方法を定めておくと、株式の社外流出や議決のねじれを抑えられます。後継者へ承継する前提なら、議決権を集約する条項を入れておくと主導権が保ちやすくなります。よくある相談が、創業時に配った株を巡る揉め事です。書面の取り決めがないまま関係が悪化し、譲渡の段になって交渉が難航する。こうした失敗は珍しくありません。

少数株主の整理とM&A前の資本政策

会社を譲渡する局面では、少数株主の存在が価格や成立可否を左右します。買い手は100%取得を望むことが多く、散らばった株を事前に集約できているかが問われます。手法の一つが、株式を強制的に買い集めるスクイーズアウトによる整理です。譲渡の数年前から株主構成を整えておくことが、結局は一番の備えになります。

経営権防衛のセルフチェック

支援現場で最初に確認する項目を、チェックリストにまとめました。下表の問いに即答できない箇所があれば、そこが弱点です。譲渡の検討前に手を打っておくと、後の交渉が驚くほど軽くなります。

| 確認項目 | 確認のポイント |

|---|---|

| 株主名簿の現況 | 実在する全株主と持株数を正確に把握できているか。名義株や所在不明株主が残っていないか |

| 定款の譲渡制限 | 譲渡制限条項があるか。承認機関が取締役会か株主総会か、自社の定めを説明できるか |

| 株主間契約の有無 | 複数株主がいる場合に先買権や議決権行使の取り決めが書面であるか |

| 少数株主との関係 | 疎遠な親族や元役員が株を握っていないか。連絡が取れる状態か |

| 承継の主導権 | 譲渡や承継の意思決定を、オーナーが議決権ベースで主導できるか |

これらは派手な防衛策とは無縁の、地に足のついた作業です。けれども会社を高く、円滑に託せるかどうかは、こうした足元の整備で決まります。よくある相談として、「売ろうと思ったら株が足りなかった」という事態が後を絶ちません。早めの着手が、最大の防衛になります。

買収防衛策に関するFAQ

相談現場で実際によく受ける質問を、要点だけまとめました。

原則として不要です。市場で株を買い集められない以上、上場企業型の対抗策は出番がありません。現場ではまず、定款の譲渡制限と株主構成の確認から入ります。

会社を売りたいときに、全株をまとめられず交渉が止まります。買い手は通常100%取得を求めるため、疎遠な少数株主が1人いるだけで成立が危うくなることもあります。

使う場面がほぼありません。新株予約権の無償割当は上場企業の市場買い集めへの対抗策で、譲渡制限のある非上場株では前提が異なります。守りの軸は定款と契約に置くのが現実的です。

直接は要りませんが、株主構成を整える発想は共通します。譲渡をスムーズに進めるための資本政策として、防衛の考え方は役立ちます。

まとめ|中小企業の経営権防衛とM&A

買収防衛策は上場企業の世界の話で、非上場の中小企業に直接の出番はほぼありません。守るべきは外敵ではなく、相続や少数株主で乱れがちな自社の株主構成です。譲渡制限と株主間契約、そして早めの資本政策こそが、いざ会社を託すときの実効的な備えになります。漠然とした不安は、株主名簿の見直しから整理できます。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却と事業承継を数多く支援してきました。財務・税務の専門性を活かし、株主構成の整理から譲渡の実行まで一貫して伴走します。本格的な検討の前でも、情報収集としての無料相談をお受けしています。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月28日M&Aで弁護士は必要か|役割・依頼のタイミング・費用相場と選び方

2026年7月28日M&Aで弁護士は必要か|役割・依頼のタイミング・費用相場と選び方- 2026年7月28日事業売却の相場は?年買法での価格計算と高く売る交渉ポイント

- 2026年7月28日事業売却とは|M&A・株式譲渡・事業譲渡と違う?流れ・相場・税金

- 2026年7月27日テイクアウト・デリバリーの売却|中食再編と買い手評価のM&A事例