新設分割とは、既存事業の一部または全部を新会社に承継させる組織再編の手法です。本記事では、新設分割の基本的な仕組み、吸収分割との違い、メリット・デメリット、手続の流れ、税務上の注意点、そしてM&Aにおける活用法について詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

新設分割とは

会社が成長し、事業が多様化すると、時に組織の形を見直す必要が出てきます。その際に検討される手法の一つが「会社分割」です。会社分割にはいくつか種類がありますが、ここでは、その中でも実務で利用されることの多い「新設分割」という手法に焦点を当てて説明します。

会社分割とは

会社分割は、事業の一部または全部を他の会社に承継させる組織再編の手法です。これは、事業を統合する「合併」とは対照的に、事業を分離する効果があります。特に、グループ会社においては、もともと一つの会社をグループ内で二つに分けたり、グループ内の他の会社に統合したりするケースがほとんどです。

事業を分離する手段としては、事業譲渡も存在しますが、税法上の扱いが大きく異なるため、慎重な比較検討が求められます。会社分割は、企業の戦略的な再編を可能にする柔軟なツールであると言えます。

▷関連:会社分割の種類・手続・メリット・税制適格要件|M&A事例を紹介

新設分割の定義と役割

新設分割とは、会社がその事業に関して有する権利義務の全部または一部を、新たに設立する会社に承継させる方法です。具体的には、既存の会社が展開している事業の一部を切り離し、それを専門に行う新しい会社を立ち上げるイメージです。例えば、A社がa事業とb事業を展開していて、b事業を独立させた方が経営戦略上有利だと判断した場合、b事業のノウハウを新設されたB社に引き継がせ、新しい会社として運営する、といった形です。

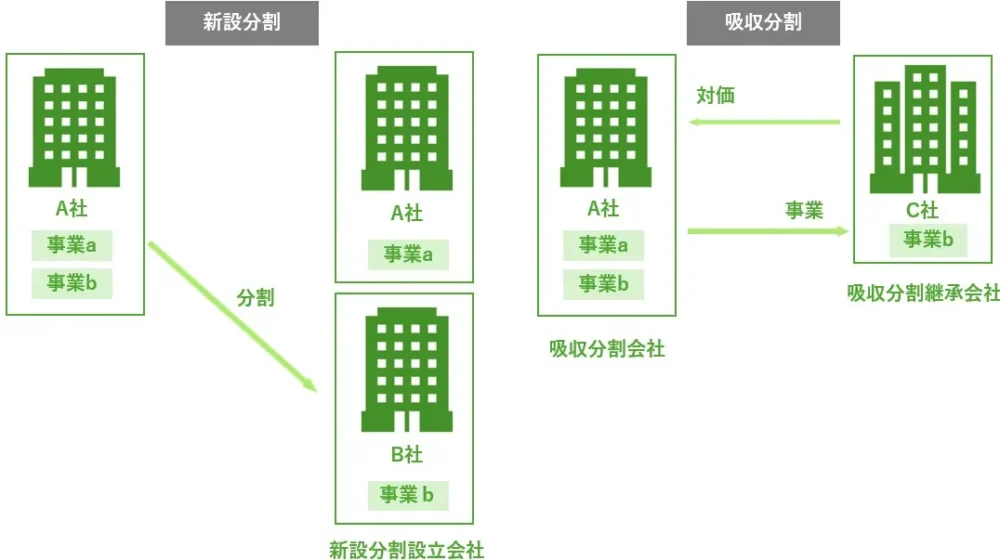

吸収分割との違い|対価の種類の違い

会社分割には新設分割と吸収分割の二つのタイプがあります。両者の主な違いは、事業に関する権利義務を引き継ぐ会社が、新たに設立された会社であるか、それとも既存の会社であるかという点です。吸収分割では、既存の会社が権利義務を引き継ぐのに対し、新設分割では新しく設立された会社が引き継ぎます。例えば、A社がa事業とb事業を展開していて、b事業を独立させつつC社と統合させた方が経営戦略上有利だと判断した場合、b事業のノウハウを既存のC社に引き継がせる方法です。

会社分割の対価が、新設分割は新会社株式であるのに対して、吸収分割は既存会社株式(現金等もあり得る)となる、という違いがあります。

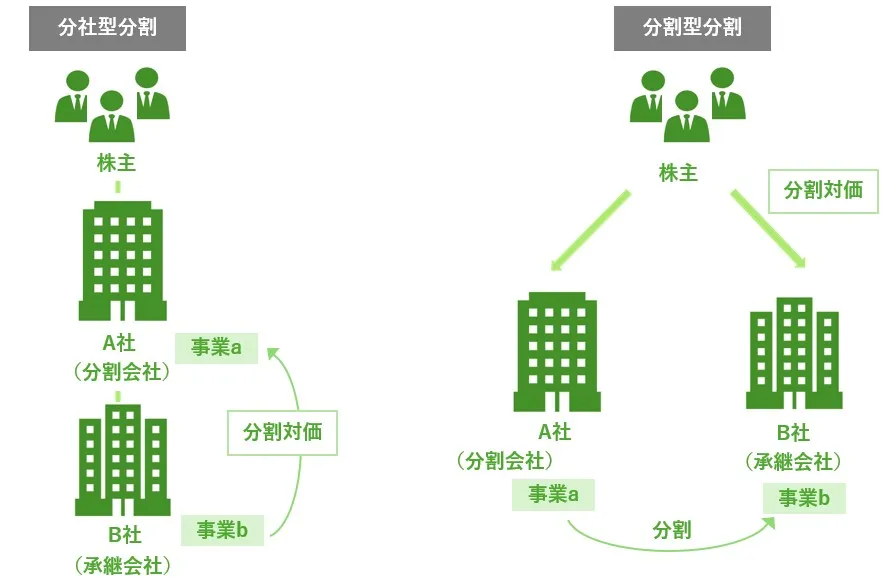

分社型新設分割と分割型新設分割|対価の交付先の違い

新設分割は、対価の受け取り方によって「分社型新設分割」と「分割型新設分割」に分類されます。分社型新設分割は、新設会社から交付される株式が、分割会社(元の会社)に交付される形態です。これを物的分割と呼ぶこともあります。

一方、分割型新設分割は、新設会社から交付される株式が、分割会社の株主に直接交付される形態を指します。こちらは人的分割とも呼ばれます。分割型新設分割の場合、対価が設立会社から直接分割会社の株主に渡るのではなく、一度分割会社に交付されてから、剰余金の配当や全部取得条項付種類株式の利用を通じて株主に渡るという点が特徴です。

これらの選択は、その後の株主構成や税務処理に大きな影響を与えるため、専門的な視点からの検討が不可欠です。

▷関連:分割型分割と分社型分割の違い|類型を図解・会社分割の税制適格要件

共同新設分割という手法もある

新設分割には、複数の会社が共同で新会社を設立する「共同新設分割」という手法もあります。これは、複数の会社がそれぞれ自社事業の一部を切り出して、新たに設立する会社に承継させるものです。例えば、A社とB社が共同でC社を設立し、A社のa事業とB社のb事業を同時にC社へ移転させて、合弁会社を設立する、といった利用方法が考えられます。実務上お目に掛かることは殆どありません。

新設分割のメリット・デメリット

新設分割とメリットとデメリットは以下のようなものです。

新設分割のメリット

事業を新たに切り出すこの手法は、柔軟な経営を可能にし、将来に向けた企業の競争力強化に貢献できる可能性があります。ここでは、新設分割がもたらす主なメリットについて詳しく見ていきましょう。

事業の包括的承継

新設分割の大きなメリットの一つは、事業に関する権利義務を包括的に承継できる点です。事業譲渡の場合、資産や負債、各種契約を一つ一つ個別に移転させる手続が必要ですが、新設分割では、特定の事業に関するすべての権利義務をまとめて新設会社に引き継がせることが可能です。これにより、個別の契約変更手続や許認可の再取得といった労力を大幅に削減できます。これは実務担当者にとって、非常に大きな助けとなるでしょう。

事業承継への活用

包括的に事業を新設会社に承継できるという特性は、事業承継を検討する際にも非常に役立ちます。移転手続が円滑かつ効率的に行えるため、事業譲渡と比較して、より少ない労力とコストで事業承継を実現できる可能性があります。後継者に特定の事業を承継させたい場合や、特定の事業のみを切り離して譲渡オーナーの親族に承継させたい場合などに、柔軟な選択肢を提供できます。

資金調達が不要な可能性

譲受企業にとって、資金調達を必要としない点は新設分割の大きな魅力です。通常のM&Aでは、対象事業や株式を取得するために多額の現金が必要となるケースが少なくありません。しかし、吸収型の新設分割では、承継会社が分割会社に対して交付する対価が、承継会社の株式になります。これにより、多額の現金を準備する必要がなく、資金繰りに負担をかけずに事業再編を進めることが可能です。もっとも、このようなM&Aスキームとして会社分割が利用されることはありません(対価がキャッシュでないため売主は応諾しません)。

特定の事業を選んで独立させる

新設分割では、分割する特定の事業を選択し、独立させることができるという利点があります。これにより、親会社の下では埋もれていた事業部門が、新しい会社として独立することで、より専門的な経営資源の配分や意思決定が可能になります。例えば、不採算部門を分離して経営資源をより有望な事業に集中させたり、特定の事業を専門的に運営する新会社を設立して専門性を高めたりすることが期待できます。これは、グループ企業間の組織再編や、事業統合・整理、第三者との資本業務提携(M&A)を進める上で、有効な手段と言えるでしょう。

▷関連:資本業務提携とは?M&Aとの違い・提携方法・進め方・事例

新設分割のデメリット

新設分割は、手続の複雑さや税務上の論点、承継されるリスクなど、事前に理解しておくべき点は少なくありません。

複雑な手続と専門知識の必要性

新設分割は、事業の包括承継が可能である一方で、手続が煩雑であるという側面があります。会社法の規定に基づき、分割計画書の作成から、株主総会での承認、債権者保護手続、登記に至るまで、多岐にわたる手続を順序立てて進める必要があります。これらの手続は専門知識を要し、わずかな不備が手続の遅延や無効化につながる可能性も否めません。そのため、司法書士や公認会計士といった専門家の支援は、このプロセスを円滑に進める上で不可欠になります。

税務処理の複雑さ

新設分割に限りませんが、会社分割は、税務処理が非常に複雑であるというデメリットも持ち合わせています。分割が「適格分割」と認定されるか「非適格分割」と認定されるかによって、税負担が大きく変わるため、適格要件のチェックが極めて重要になります。適格要件を満たせば、事業の含み益が課税対象外となるなどの税務メリットを享受できますが、要件の判定は非常に専門的で、その判断を誤ると予期せぬ多額の税金が発生するリスクがあります。そのため、税理士との連携は必須です。

承継するリスクの可能性

新設分割では、原則として、分割会社の事業に関する権利義務がすべて新設会社に承継されます。これはメリットであると同時に、不利益な契約や偶発債務などのリスクも同時に承継する可能性があることを意味します。承継される事業に関連する過去の紛争や潜在的な法的責任、従業員との労働契約の問題など、事前に把握しきれていないリスクが後から顕在化する可能性も考慮しなければなりません。承継する権利義務の範囲を明確にし、第三者との取引であればデューデリジェンスが必要になるでしょう。

現金化しにくい株式対価

新設分割において、分割会社やその株主が受け取る分割対価は、新設会社の株式となることが多いです。多くの場合、新設会社は未上場であるため、受け取った株式をすぐに現金化することが難しいというデメリットがあります。事業譲渡のように現金対価を受け取る場合とは異なり、流動性の低い資産を持つことになるため、すぐに資金が必要な場合には不向きな選択肢と言えるかもしれません。そのため、第三者との取引(M&A)では、新設分割が単独で用いられることはなく、新設分割+株式譲渡により、譲渡オーナー(または分割会社)が譲渡対価としてキャッシュを得られるスキームが設計されます。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

新設分割のスケジュール

新設分割の手続の全体像を下表に整理しました。会社法に基づく必須手続に実務上の留意点を時系列で折り込んでいます。

| 手続ステップの名称 | 会社法ベースの具体内容・留意点 |

|---|---|

| 1 分割計画書の作成 | 新設会社の商号、所在地、目的、発行可能株式総数、定款事項、役員、承継する資産・負債・権利義務、分割対価、資本金・資本準備金、分割型新設分割に関する事項を記載します。内容の漏れがないよう精査します。 |

| 2 取締役会等の決議(計画承認・招集) | 取締役会設置会社は取締役会で分割計画を承認し、株主総会の招集を決定します。非設置会社は取締役の決定等で対応します。決議記録を整備します。 |

| 3 書面の事前備置(株主向け) | 株主総会の2週間前から効力発生日後6か月経過まで、本店に計画の内容や省令所定事項を備置します。分割対価の相当性や計算書類等も含め、閲覧に供します。 |

| 4 従業員への通知(労働契約承継法) | 株主総会開催日の2週間前日の前日までに、効力発生日、商号、住所、事業・業務内容、就業場所等を文書通知します。従業員の異議申出権に配慮します。 |

| 5 株主総会の特別決議 | 分割計画を特別決議で承認します。簡易・略式新設分割の要件に該当する場合は株主総会決議を省略できる場合があります。議事録と参考書類を整備します。 |

| 6 株主への通知・公告と株式買取請求権 | 承認後2週間以内に実施の旨を通知または公告します。反対株主には株式買取請求権が認められるため、請求手続と価格算定の方針を明確にします。 |

| 7 債権者保護手続(公告・催告)※ | 官報で所定事項を公告し、原則として個別催告も行います。定款が日刊新聞紙や電子公告を定める場合は併用で個別催告を省略可能です。異議申述期間は1か月以上を確保します。 |

| 8 許認可・契約の名義変更等(実務) | 許認可の承継・書換、主要契約の承継同意取得、金融機関手続等を並行して進めます。手続遅延を避けるためチェックリストで管理します。 |

| 9 登記と効力発生(同時申請) | 新設会社の設立登記と分割会社の変更登記を同時に申請します。登記申請日が効力発生日となるため、土日祝日を効力発生日に指定できません。添付書類一式を事前点検します。 |

| 10 新設会社株式の割当・交付 | 分割対価としての新設会社株式を割当・交付します。資本金・資本準備金の計上と払込・現物出資の検証を適正に行います。 |

| 11 書面の事後備置(6か月間) | 効力発生日以後遅滞なく、省令所定事項を記載した書面または電磁的記録を作成し、本店で6か月備置します。承継した重要な権利義務等を明記します。 |

| 12 事後の実務対応(移行・届出) | 資産・負債の移行、帳簿・印章・契約書類の引継ぎ、取引先への周知を行います。税務や社会保険等の各種届出も漏れなく実施します。 |

※ 債権者保護手続は、分社型で債務が分割会社に留まる、または新設会社へ移転しても分割会社が連帯保証や重畳的債務引受をする債権者等は手続不要となる場合があります。該当範囲を事前に確定します。

新設分割の手続上の留意点

上記の一般的な新設分割の流れを補足します。

簡易新設分割

新設分割の手続を一部簡略化できる「簡易新設分割」という制度があります。これは、分割会社から新設分割設立会社に承継させる資産の帳簿価額の合計額が、分割会社の総資産額の20%以下である場合、新設分割に関する当該分割会社の株主総会承認決議が不要となる制度です。株主が多数存在する上場企業など、臨時株主総会の開催に多大な労力とコストがかかる場合には、簡易新設分割を採用することで、手続を大幅に短縮できる可能性があります。ただし、差損が生じる場合など、例外的に株主総会決議が必要となるケースもあります。

許認可の承継

新設分割の対象となる事業が、許認可を要する事業である場合、許認可を新設会社が引き継げるかどうかは非常に重要な論点です。許認可が承継できない場合、新設会社は設立後、許認可を取得するまで事業を行うことができない可能性があります。これでは事業の継続性に支障をきたしてしまうため、事前に許認可を主管する行政機関等と十分に協議することが必須です。もし許認可が引き継げない場合には、通常の方法で新会社を設立し、許認可取得後にその会社を承継会社とする吸収分割手続を実施するといった代替を検討します。

権利義務の承継における具体的な考慮事項

会社分割において、各種の契約関係や権利義務関係、そして資産負債をどのように承継するかは、手続の中でも特に重要な部分です。実務上は多くの取引関係者が関わるため、分割効力発生日に一斉に移転させるのではなく、事前検討の段階から移転方針や内容を固めておくのが一般的です。

資産の移転

資産の移転では、例えば次のような重要なポイントがあります。

- 預金を引き継ぐ場合は金融機関への申請が必要です。

- 売掛債権については、いつからの入金分を移転させるかを明確に決め、得意先の対応が間に合うかも考慮しなければなりません。

- 不動産の場合、担保設定されていることが多いため、移転に伴い担保を引き継ぐかどうかについて、金融機関との事前相談が必須となります。

名義移転の手続も伴うため、これらの準備は早めに行う必要があります。

債務の移転

債務の移転についても、売上債権と同様に、仕入債務の移転時期を決定することが重要です。

- 特に、支払手形の移転は慎重な検討が必要です。手形はすでに流通していることが多いため、債務を移転させても手形の交換が難しい場合があります。この場合、債務は新設会社に移転させつつも、支払いは分割会社が行い、後から新設会社に求償するという方法も考えられます。

- 未払経費の期間損益配分は、通常、会社分割の実行日を基準としますが、実務上は取引先との間で確実な配分が難しいことがあるため、個別の費用収益に起因する期間損益のズレをどちらが負担するかを事前に明文化しておくべきです。

- 未払税金は原則として移転できません。

権利義務の移転

会社分割の対象となる事業に関する契約、例えば賃貸借契約などが分割契約書や分割計画書に記載された場合、その契約に基づく権利義務関係は新設会社に移転し、引き継がれます。ただし、事前に相手方の当事者に連絡しておくことが望ましいでしょう。私法上の権利義務は分割効力発生日に包括承継されますが、公法上の権利や営業許可など、各根拠法令に従って承継されるかどうかは異なります。そのため、関係各所への事前相談が非常に重要です。

資本金やその他利益剰余金の調整

会社分割により分割会社から会計上減少するものは、原則として「その他利益剰余金」となることが多いです。この利益剰余金が不足するケースも珍しくありません。この状態でも分割は可能ですが、会社分割後の決算書の科目ごとの金額バランスや見栄えを考慮し、必要に応じて事前に株主総会の決議を経て減資や資本準備金の減少を行い、その他資本剰余金に振り替えるか、その他利益剰余金の減少分を充当することも検討されます。

また、会社分割後の分割会社において資本金や資本準備金が過大となるケースも多いため、株主総会の特別決議を経て減資手続を行い、分割後の会社規模に見合った資本金額とすることも有効な選択肢です。

これらの手続は時間を要するため、スケジュールの長期化を念頭に置く必要があります。

▷関連:会社分割の会計処理(仕訳)とは?分社型・分割型の新設分割と税務

新設分割の税務|適格要件

新設分割を検討する上で、税務面の検討は避けて通れません。特に、分割が「適格要件」を満たすかどうかは、税負担に直接的な影響を与えるため、その重要性は計り知れないものがあります。ここでは、税務適格要件について、その概要と考慮すべき点を説明します。

税制適格要件とは

「税制適格要件」とは、会社分割で承継した資産に関して、課税が繰り延べられるための条件です。この要件を満たすことで、事業の含み損益が実現せず、繰り延べられます。逆に、税制適格要件を満たさない「非適格分割」と判断された場合、含み益は売却益として課税されるなど、税負担が発生する可能性があります。税務負担が企業のキャッシュフローに与える影響は大きいため、適格要件の充足は、新設分割の成否を分ける重要なポイントと言えるでしょう。

支配割合による要件の違い

税制適格要件は、新設分割だけでなく、吸収分割や合併など、組織再編行為全般に適用される制度です。この適格要件は、分割会社と新設会社間の「支配割合」によって要件が変わるという特徴があります。具体的には、支配率が100%の場合、50%超の場合、それ以下の場合の3パターンが存在し、支配率が低いほど要件が厳格になります。新設分割における支配率の考え方は、分社型と分割型の二つのタイプによっても異なります。

税務専門家への相談の勧め

新設分割における税務適格要件の判定は、高度な専門知識を要し、非常に複雑です。組織再編税制の細かな規定や解釈、過去の判例などを踏まえて総合的に判断する必要があるため、自社だけで判断することは極めて困難と言わざるを得ません。そのため、組織再編税制に強い税理士やM&A仲介会社に相談することが望ましいです。

M&Aにおける新設分割の活用例

M&Aは、企業の成長戦略や事業再編において重要な役割を果たす手法です。新設分割は、一見すると単なる組織再編の手法に見えますが、実はM&Aのプロセスにおいても利用されることがあります。ここでは、新設分割がM&Aでどのように役立つのか、その具体的な活用例をご紹介します。

事業譲渡の代替手段

M&Aで譲渡オーナーの事業の一部分を譲渡しようとする場合、通常は事業譲渡が候補に挙がります。しかし、事業譲渡は個別の資産や負債、契約を一つ一つ移転する手続が必要となり、手間がかかるという側面があります。ここで、新設分割が事業譲渡の代替手段として活用されることがあります。会社分割によっても事業や資産負債の一部分を切り分けることが可能であり、しかも権利義務の包括的な承継ができるというメリットがあります。譲受企業が現金対価で対象事業を直接承継する場合、事業譲渡と同様の効果を期待できるため、双方のメリット・デメリットを比較した上で、新設分割が採用されるケースも少なくありません。

▷関連:事業譲渡と会社分割の違い・選び方・手続・税務|M&A事例も紹介

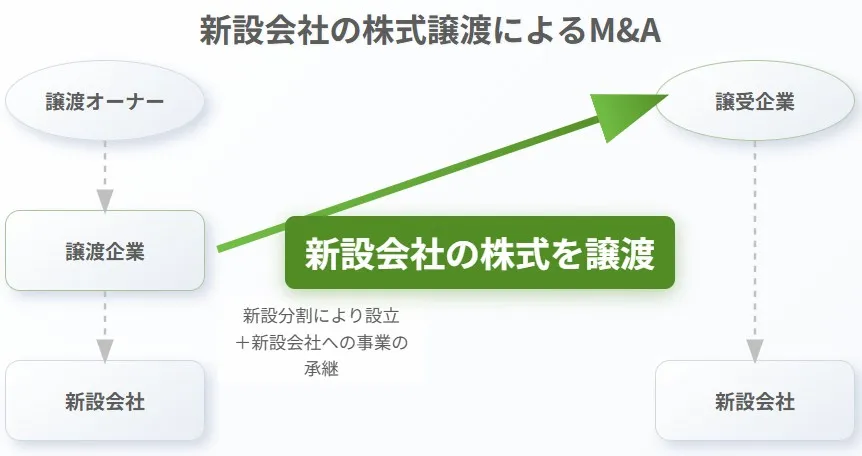

新設会社の株式譲渡によるM&A

M&Aにおける最もポピュラーな活用例は、設立した新会社の株式を譲渡するというものです。

まず、既存の会社から特定の事業を新設分割によって切り離し、新しい会社を設立します。その後、この新設会社の株式を譲受企業に譲渡することで、M&Aを実行するという流れです。

新会社株式の譲渡を前提とするケースとは

新設分割により新たに設立した会社の株式を譲渡するM&Aスキームが選択される例は以下の通りです。

株式・株主に関する問題があるケース

- 反対株主が存在し株式譲渡に反対している場合

- 行方不明株主や連絡が取れない株主が存在する場合

- 多数の少数株主が存在し全員からの譲渡同意取得が困難な場合

- 海外在住株主との調整が困難な場合

法的リスクが懸念されるケース

- 簿外債務や偶発債務のリスクを遮断したい場合

- 過去の法的問題や紛争リスクを回避したい場合

- 許認可の承継が困難または不可能な場合

- 労働問題や環境問題などの潜在的リスクを回避したい場合

譲渡企業のリスクを遮断してM&Aするための新設分割

譲渡企業の株主の一部が名義株主などで真実の株主を確定できかねる場合など、そのままの状態で譲受してくれる会社はありません。そこで、譲受企業のリスクを減らすため、会社分割の利用が検討されます。具体的には、譲渡企業が新設分割で事業のすべてを新会社に移転させます。新設会社は従来の事業をそのまま引き継ぐため、新設会社の株式を譲渡対象とすれば、所有者が不明な元の株式を譲渡せずに済みます。

もっとも、新設分割には株主総会の特別決議による承認が必要です(会社法804条1項等)。この決議は所有者不明の株式が存在する状態で行うため、決議に問題が生じる可能性があります。しかし、仮に承認決議に瑕疵があっても、会社分割無効の訴えは分割の効力発生日から6ヶ月以内しか提起できません(会社法828条1項10号)。この期間を過ぎれば、新設会社の設立は確定し、譲受企業のリスクは解消されると考えられます。

既存会社の株式譲渡によるM&A

上記とは異なり、新設分割はするものの、既存の旧会社の株式を譲渡するM&Aも近年は増えている印象があります。このスキームでの新設分割は分割型分割を採用することになります。

旧会社株式の譲渡を前提とするケースとは

この手法は、例えば以下のような場合に利用されます。

許認可や権利、資産の承継が難しいケース

- 許認可が既存会社固有で新設分割により承継できない場合

- 行政機関との特別な関係や地位を維持したい場合

- 知的財産権や特許権の承継手続が複雑な場合

- 独占的な取引契約や代理店契約を確実に承継したい場合

- 複雑な資産移転手続を回避したい場合

税務上のメリットを享受したいケース

- 繰越欠損金を活用したい場合

- 含み損のある資産を税務上有効活用したい場合

- 組織再編による課税を回避したい場合(税制適格要件の充足=適格分割による含み益への課税の繰り延べ)

- 既存の税務上の優遇措置を維持したい場合

取引先との関係を確実に維持したいケース

- 長年の取引先との契約や口座が法人格に付着している場合

- 金融機関との融資関係を維持したい場合

- 仕入先との特別な取引条件を維持したい場合

従業員を確実に承継させたいケース

- 従業員の雇用契約を確実に承継したい場合

- 退職金制度や企業年金制度を維持したい場合

- 労働組合との協定を継続したい場合

新設分割のまとめ

新設分割は既存事業を新会社に承継させる組織再編で分社型と分割型があり包括的承継により契約関係や許認可を効率的に移転できます。M&Aでは新設会社株式譲渡や既存会社株式譲渡での活用が可能で分割計画書作成から債権者保護手続、登記まで多岐にわたる手続と税制適格要件の検討が必要です。

みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー、公認会計士、税理士が多く在籍しております。M&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月19日広告代理店の売却による事業承継|価格相場・高額譲渡のポイント

2026年6月19日広告代理店の売却による事業承継|価格相場・高額譲渡のポイント- 2026年6月19日出版社の売却動向|M&Aによる事業承継のメリット・注意点を解説

- 2026年6月19日映像制作会社の売却・事業承継|M&Aの価格相場・成功事例を解説

- 2026年6月19日パッケージソフトウェアの会社売却|M&Aで解決する事業承継