仲介手数料の負担が重く、譲渡に踏み切れない経営者は少なくありません。本記事では2026年15次公募の最新スケジュールと、売り手が使える支援枠の補助率・上限、採択率や申請の注意点まで、M&Aアドバイザーが実務目線で整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

事業承継M&A補助金とは|会社売却の費用を国が支える制度

会社を譲渡したいが、仲介手数料や調査費用の負担が重い。そう感じて検討を止めてしまうオーナーは珍しくありません。その費用の一部を国が補助するのが、事業承継M&A補助金です。譲渡オーナーにとっては、会社売却の手取りを守る現実的な一手になります。まずは事業承継の基本を押さえたうえで、制度の使いどころを見ていきます。

旧「事業承継・引継ぎ補助金」からの位置づけ

この制度は、かつての「事業承継・引継ぎ補助金」を引き継いだものです。名称が変わり、M&Aと統合作業を正面から支える設計に整理されました。第三者承継を選ぶ譲渡オーナーが使える数少ない国の補助制度です。

相談先選びの段階から関わる費用も視野に入ります。誰に何を頼むかは、事業承継の相談先を整理してから決めると失敗が減ります。

譲渡オーナーが押さえる4つの支援枠

支援枠は目的別に4つあります。会社売却を考えるオーナーがまず見るべきは、仲介手数料を補助する専門家活用枠です。下表で全体像をつかんでください。

| 支援枠 | 主な対象 | 補助上限額 | 補助率 |

|---|---|---|---|

| 専門家活用枠 | M&A仲介手数料、FA費用、DD費用 | 600万円 (特例時 最大2,000万円) | 1/2(赤字等 2/3) |

| 事業承継促進枠 | 親族内・従業員承継後の設備投資 | 800万円 (賃上げ時 1,000万円) | 1/2(小規模 2/3) |

| PMI推進枠 | M&A後の統合費用、システム・人事統合 | 150万〜800万円 (投資型賃上げ 1,000万円) | 1/2(小規模 2/3) |

| 廃業・再チャレンジ枠 | M&Aに伴う廃業費(解体・在庫処分) | 150万〜300万円 | 1/2〜2/3 |

譲渡オーナーは専門家活用枠の売り手支援、買い手は同枠の買い手支援とPMI推進枠を中心に検討する形になります。迷ったら、自社が売り手か買い手かを起点に絞り込むと判断が早まります。

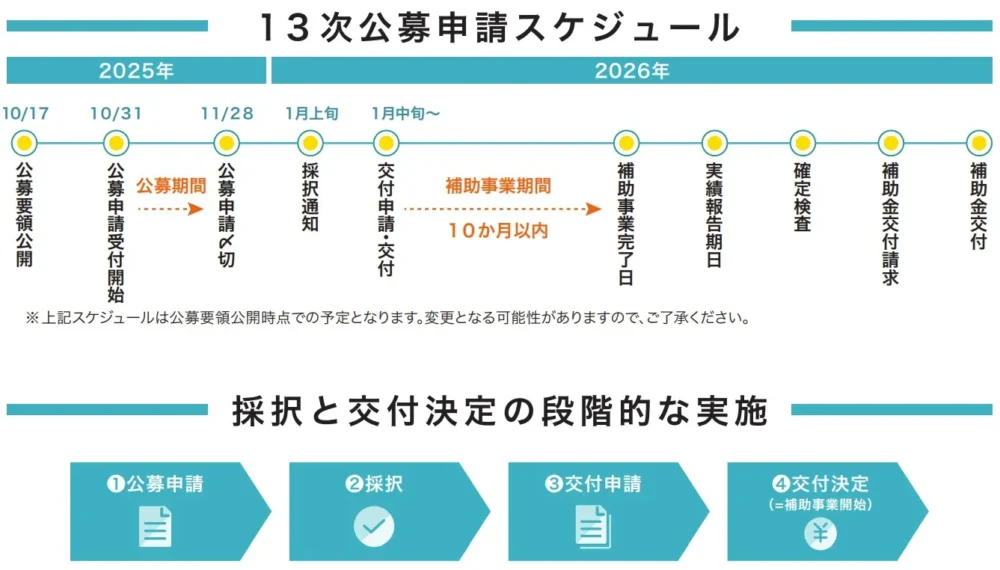

15次公募の最新情報|2026年のスケジュールと変更点

2026年に申請できるのは15次公募です。前年の14次とは要件や類型が一部変わっています。会社売却のタイミングと申請時期は密接に絡むため、最新の日程から逆算して動く必要があります。

申請受付期間と公募要領の公開

15次公募の公募要領は2026年5月22日に公開されました。電子申請のみの受付で、申請期間は下表のとおりです。出典は中小企業庁の公表資料です。

| 項目 | 日程 |

|---|---|

| 公募要領の公開 | 2026年5月22日 |

| 申請受付期間 | 2026年6月19日〜7月24日 17:00(予定) |

| 申請方法 | 電子申請(Jグランツ)のみ |

受付は1か月強しかありません。譲渡の相手探しと並行して、書類準備を前倒しで進めておくと安心です。

15次公募の主な変更点

15次では、小規模な会社売却にも手が届くよう類型が増えました。譲渡オーナーに関わる変更を順に見ていきます。

小規模売り手支援類型の新設

専門家活用枠に「小規模売り手支援類型」が加わりました。仲介手数料を抑えたい小ぶりな案件向けで、上限150万円、補助率2/3が目安です。これまで費用面で躊躇していた小規模事業者にとって、申請の現実味が増しました。

100億企業特例と事前着手の厳格化

買い手側には100億企業特例があります。譲渡価額5億円以上のM&Aを行い、将来の売上100億円方針を掲げる場合、上限が最大2,000万円まで広がります。

一方で事前着手は厳しくなりました。交付決定前に結んだ仲介契約や発注は、原則として補助の対象外です。「相手が決まったから急いで契約」という動きが、補助を逃す原因になります。

専門家活用枠|M&A仲介費用を抑える売り手の使い方

会社売却で最も大きい費用は、仲介会社やFAへの手数料です。ここを補助するのが専門家活用枠で、譲渡オーナーが直接恩恵を受けられる枠になります。

補助対象になるM&Aと対象者

対象になるのは、実質的な事業の引継ぎを伴うM&Aです。株式譲渡、事業譲渡、株式交換、合併、分割といった手法が含まれます。一方で、単なる不動産売買やグループ内再編、親族間の承継は対象外。ここは取り違えやすい線引きです。

株式譲渡では、専門家費用を負担した譲渡オーナー個人も補助対象になり得ます。対象会社が負担すれば法人が対象です。誰が契約主体かで扱いが変わるため、入口で整理しておきましょう。

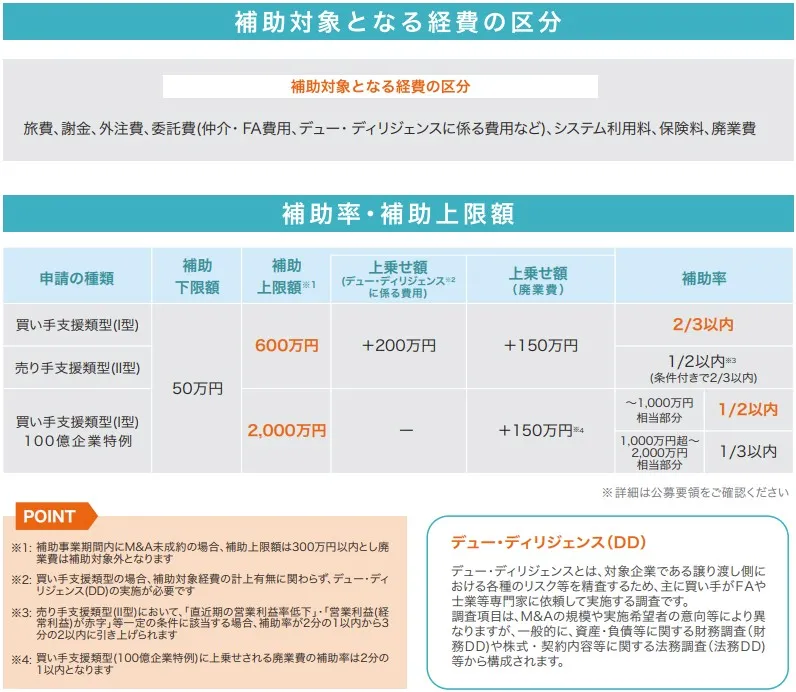

対象経費・補助率・上限額

主な対象経費は、仲介手数料とFA費用、弁護士や会計士へのDD費用です。売り手支援の補助率と上限を下表にまとめました。

| 類型 | 補助率 | 補助上限額 |

|---|---|---|

| 売り手支援類型 | 1/2(赤字・営業利益率低下等で 2/3) | 600万円 |

| 小規模売り手支援類型 | 2/3 | 150万円 |

| 買い手支援類型 | 2/3 | 600万円(特例 2,000万円) |

| 上乗せ(DD費用) | 同上 | +200万円 |

注意したいのは、登録要件です。仲介会社やFAへの費用は「M&A支援機関登録制度」に登録された業者でなければ対象になりません。契約前の確認を欠かすと、補助そのものが消えます。

デューデリジェンス費用の扱い

DDは、譲受企業が対象会社のリスクを洗い出す調査です。財務や法務、労務まで複数の側面から踏み込みます。買い手支援ではDDの実施が前提で、費用に最大200万円が上乗せされます。

支援現場の例として、年商8億円規模の製造業の譲渡では、仲介手数料とDDで900万円ほどかかった案件がありました。売り手支援と上乗せを組み合わせ、自己負担を半分以下に抑えられた形です。数値は守秘配慮による仮例ですが、補助の有無で手取りが大きく動くことは現場の実感と一致します。

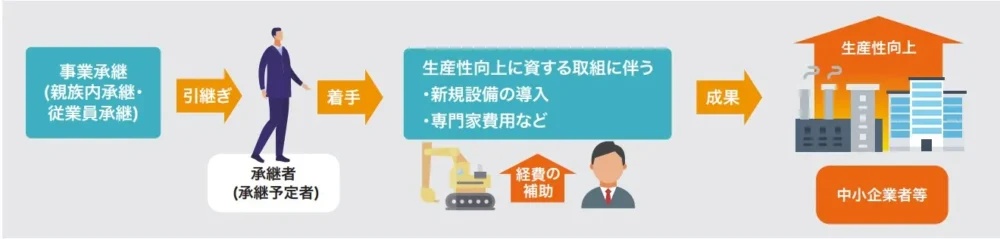

事業承継促進枠|親族内・従業員へ引き継ぐ場合の支援

第三者へのM&Aだけが承継ではありません。親族や従業員へ引き継ぐ道を選ぶ譲渡オーナーには、事業承継促進枠が用意されています。かつての経営革新枠の流れをくむ枠で、後継者の新たな投資を支えます。

対象になる承継と補助の中身

5年以内に親族内承継または従業員承継を予定する事業者が対象です。後継者が行う設備投資や店舗改装、新商品開発の費用が補助されます。名義の付け替えではなく、引き継いだ会社をどう伸ばすかという計画こそ審査の軸。ここを描けないと評価は伸びません。

親族へ渡すか社内人材へ託すかで、株価や資金の論点は変わります。親族内承継の手順と従業員承継の方法を見比べてから、補助の使いどころを定めると無駄がありません。

賃上げ要件で上限が広がる仕組み

この枠の上限は800万円です。場内最低賃金の引き上げといった賃上げ要件を満たせば、上限が1,000万円まで伸びます。補助率は1/2、小規模事業者なら2/3が目安です。

現場では、承継のタイミングで老朽化した設備を入れ替える計画が通りやすい傾向があります。承継と投資を一体で描けるかどうか。そこが採択を分ける分岐点です。

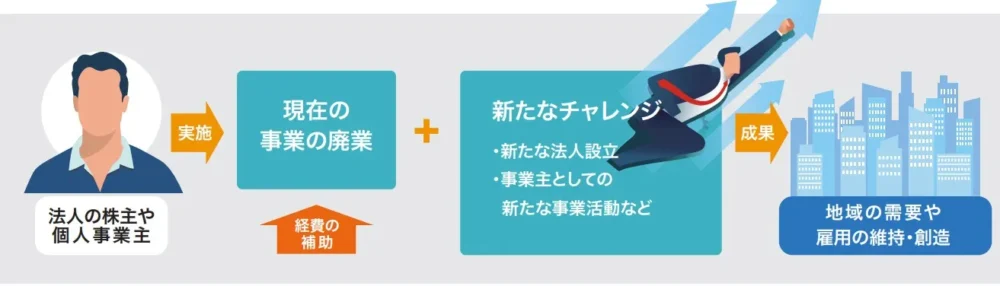

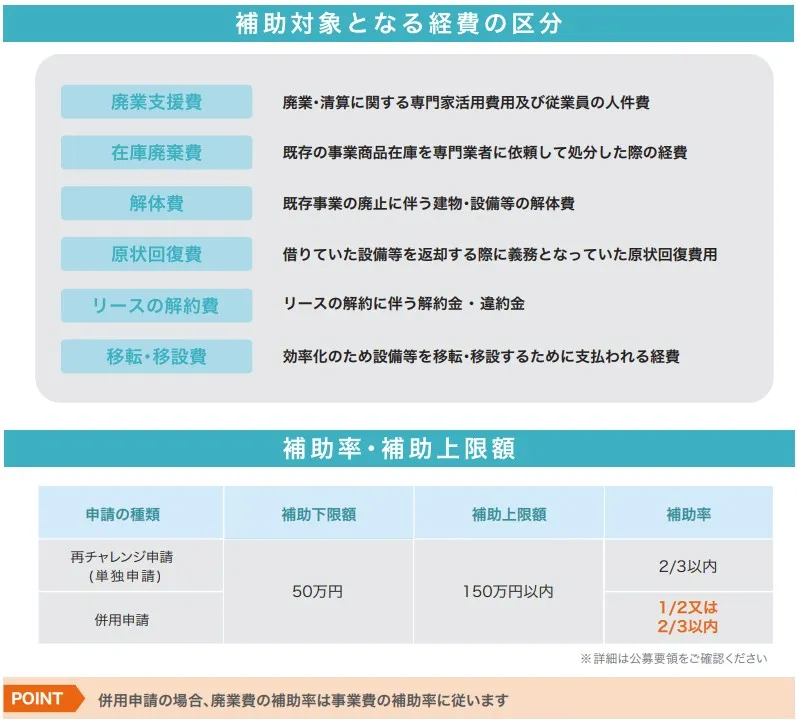

廃業・再チャレンジ枠

廃業・再チャレンジ枠は、事業承継やM&Aの検討・実施に伴い、廃業や再チャレンジに要する費用を支援します。

M&Aで一部事業だけを譲渡し、残りを廃業する場合や、M&Aが成立せずに廃業を選択する場合の費用を補助します。 「廃業=失敗」と捉えられがちですが、国はこれを「経営資源の散逸を防ぎ、次の挑戦へ向かうステップ」として支援しています。 この枠は他の3枠と併用申請が可能で、その場合は上限額が加算されます。

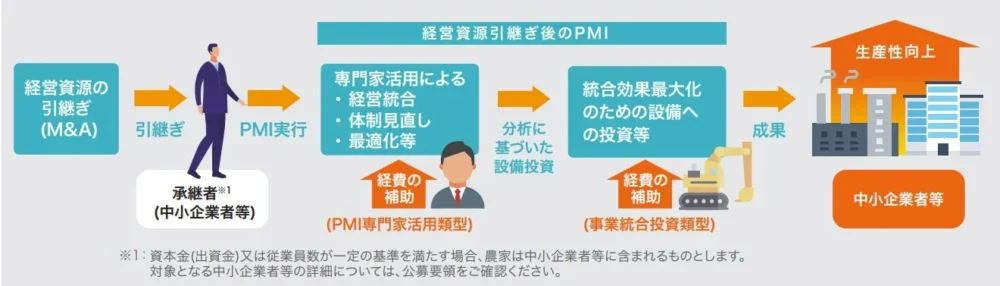

PMI推進枠

PMI推進枠は、M&A成立後の経営統合(PMI: Post Merger Integration)に伴う費用を支援します。

M&A成立後の「統合作業」(PMI)に特化した枠です。 異なる企業文化やシステムを統合するには、想定以上のコストと労力がかかります。 現場では、このPMIをおろそかにした結果、M&A後に社員が離職してしまうケースが散見されます。 本枠では、システム統合や人事制度の再設計にかかる専門家費用や設備投資を支援しており、M&Aの成功率を高めるための実務的な支援と言えます。

採択率と審査で見られるポイント

採択は抽選ではありません。事業計画の中身で決まります。落ちる理由の多くは要件不備と計画の具体性不足です。

直近の採択率の傾向

採択率はおおむね60%前後で安定しています。参考として、13次公募の採択状況を下表に示します。出典は事業承継・M&A補助金の事務局サイトです。

| 区分 | 申請件数 | 採択件数 | 採択率 |

|---|---|---|---|

| 事業承継促進枠 | 182件 | 111件 | 61.0% |

| 専門家活用枠 | 267件 | 163件 | 61.0% |

| PMI推進枠 | 32件 | 19件 | 59.4% |

| 合計 | 481件 | 293件 | 60.9% |

5社中3社が通る計算です。低い壁ではありませんが、4割は落ちます。準備の差がそのまま結果に出ます。

売り手・買い手それぞれの審査の着眼点

譲渡オーナー側では、なぜ譲渡するのか、その先にどんな未来を描くかが問われます。雇用や取引先をどう守るのか、その視点が評価を左右する場面も多いものです。

譲受企業側で見られるのは、計画の妥当性と財務の健全性、そして引継ぎが生むシナジーや地域への波及です。規模拡大の理由だけでは弱く、統合後の姿を語れるかが分かれ目になります。

加点項目の活用

「経営力向上計画」や「先端設備等導入計画」の認定、中小企業の会計ルールの適用が加点対象です。認定経営革新等支援機関の関与も後押しになります。申請と並行して動くと、採択の可能性を底上げできます。

申請でつまずきやすい3つの落とし穴

補助金は、計画の一部として確実に取りにいくものです。ところが、細かなミスで受給を逃す例が後を絶ちません。現場で繰り返し見てきた確認項目を、下表のチェックリストにまとめました。

| 確認項目 | つまずく理由 |

|---|---|

| GビズIDの取得時期 | 発行に2〜3週間かかり、締切直前では間に合わない |

| 契約・発注の順番 | 交付決定前に契約すると費用が補助されない |

| 仲介会社の登録 | 支援機関の未登録業者だと費用が対象外になる |

| 事業計画の中身 | 費用削減だけの計画は採択されにくい |

とくに上の3点は、会社売却の段取りと直結します。順に掘り下げます。

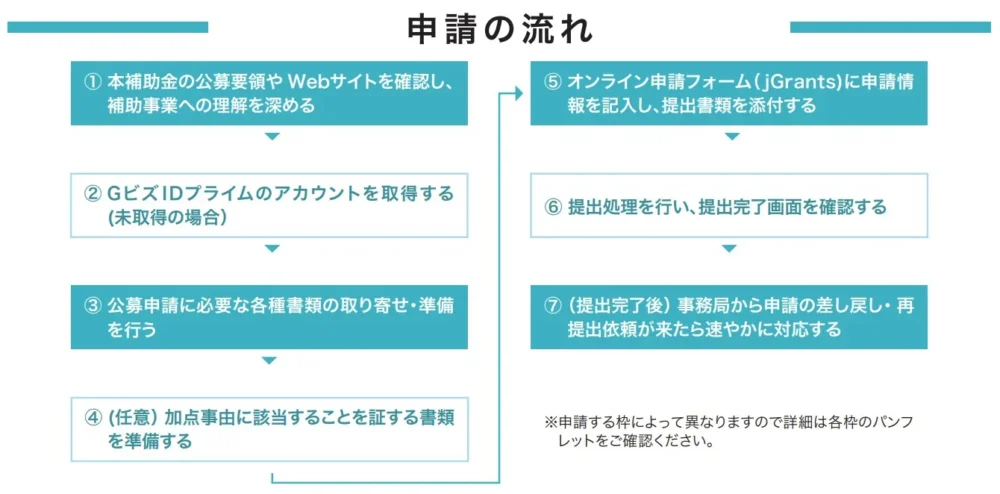

GビズIDプライムの早期取得

申請はJグランツで行い、GビズIDプライムが要ります。発行に2〜3週間かかるため、締切直前では間に合いません。会社売却を考え始めた時点で、IDだけでも先に取得しておくのが安全です。

交付決定前の契約・発注

最も多い失敗が、いわゆるフライングです。交付決定の通知前に仲介契約を結ぶと、その費用は補助されません。M&Aは相手のある交渉ですが、補助金を使うなら交付決定待ちの2〜3か月を織り込んで段取りを組みます。

補助金ありきにしない事業計画

審査員が見るのは、補助金で会社がどう変わるかという筋書きです。手数料が安くなるから申請する、という計画書は通りにくくなります。技術の承継、雇用の維持、賃上げといった先の絵を描けるかが鍵を握ります。

他の補助金との組み合わせ|M&A後の成長投資

補助の対象は、M&Aそのものの費用にとどまりません。承継後の投資を支える制度と重ねれば、譲渡を「第二創業」の起点に変えられます。

設備投資にはものづくり補助金、システム統合にはIT導入補助金。導入の時期をM&Aに合わせて設計するのがコツです。新分野への挑戦を後押しする事業再構築補助金も、承継M&Aの局面で活用余地があります。

承継方法ごとに費用の構造は変わります。M&Aと親族内・従業員承継の事業承継の費用比較を先に見ておくと、どこに補助を当てるべきか判断しやすくなるはずです。税負担まで含めて比べたいなら、事業承継税制との比較も手がかりになります。

事業承継M&A補助金に関するFAQ

支援現場で売り手のオーナーからよく届く質問をまとめました。

直近はおおむね60%前後で推移しています。決して低くはありませんが、4割は落ちています。要件不備や計画の具体性不足が主因なので、認定経営革新等支援機関の支援を受けて申請するのが現実的です。

どちらも使えます。専門家活用枠に買い手支援と売り手支援の類型があり、15次からは小規模な売り手向けの新類型も加わりました。一部譲渡か全部の譲渡か、自社の状況に合わせて枠を選びます。

原則は後払いです。M&Aや投資を実行し、支払いを済ませ、実績報告と検査を経てから入金されます。申請から入金まで1年以上かかる例もあるため、当面の資金繰りは別に確保しておく必要があります。

そうとは限りません。補助の対象は、M&A支援機関登録制度に登録された業者への費用に限られます。契約前に登録の有無を確認するのが、現場でまず押さえる一点です。

まとめ|事業承継M&A補助金で会社売却の負担を軽くする

2026年の15次公募では、小規模売り手支援類型の新設やPMI支援の強化が進み、会社売却を「存続の手段」から「次へ進む契機」へと変えやすくなりました。仲介手数料の負担に迷うオーナーほど、専門家活用枠の使い道を早めに把握しておく価値があります。承継後の社員や取引先を案じる気持ちにも、この制度は寄り添えます。

当社はみつき税理士法人グループのM&A仲介会社として、中小企業のM&Aを数多く支援してきました。M&Aアドバイザーに加え、公認会計士・税理士が在籍し、補助金の活用も含めた提案ができます。会社売却や事業承継でお悩みでしたら、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月14日M&A事例|中小企業の会社売却の実例と大企業の有名事例を解説

2026年7月14日M&A事例|中小企業の会社売却の実例と大企業の有名事例を解説 2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方- 2026年7月9日事業譲渡とは|会社売却スキームの選び方とメリット・会社法の手続

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説