会社分割とは、会社の一部または全ての事業を切り離して別会社に移転する組織再編です。M&A手法の1つであり、業績が低迷している企業の再生にも活用されます。本記事では、会社分割の種類や適しているケース、メリット、デメリットなどを解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社分割とは

会社分割とは、会社の一部または全ての事業を、別会社に承継する組織再編手法です。事業を切り離す会社を「分割会社」、承継を受ける会社を「承継会社」と呼びます。

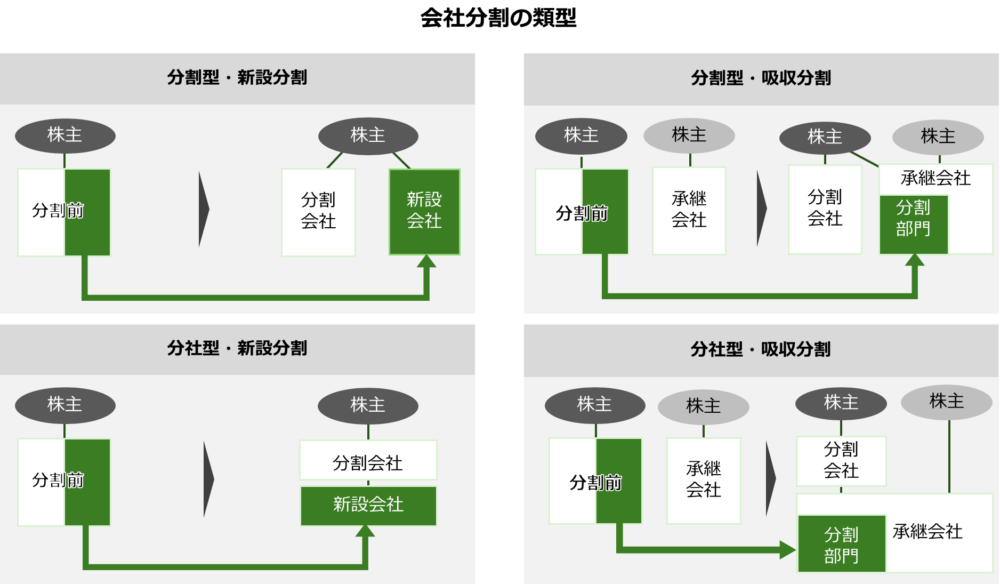

会社分割は、都合4つの類型があります。具体的には、まず、切り出した事業が既存の会社に吸収されるかどうかで、吸収分割と新設分割に分類されます。また、切り出した事業の対価を誰が受け取るかで分社型分割と分割型分割に分かれます。

以下では、代表的な会社分割の類型を紹介します。

新設分割

新設分割とは、新たに設立する法人に既存事業を移転する分割方式のことです。この方式を採用すれば、既存事業の1つをそのまま新設法人として経営することになります。そのため、倒産リスクを分散させたい場合に有効です。

分割型新設分割(人的新設分割)

分割型新設分割(人的新設分割)とは、対価を分割会社の株主が受け取る方式です。対価を株式で受け取った場合、分割会社の株主は分割会社と新設会社両方の株式を保有することになります。この方式は、グループ企業の再編に適しています。

分社型新設分割(物的新設分割)

分社型新設分割(物的新設分割)とは、対価を分割会社が受け取る方式です。対価を株式で受け取った場合、分割会社が新設法人の親会社になります。

▷関連:新設分割とは?吸収分割との違い・M&Aでの利用・利点と欠点・手続

吸収分割

吸収分割とは、既存の別会社に既存事業を移転する分割方式のことです。分割会社にとっては経営のスリム化、承継会社にとっては販路拡大のチャンスとなります。そのため、互いにメリットがある手法であるといえるでしょう。

分割型吸収分割(人的吸収分割)

分割型吸収分割(人的吸収分割)とは、対価を分割会社の株主が受け取る方式です。対価を株式で受け取った場合、分割会社の株主は分割会社と承継会社両方の株式を保有することになります。株主として、横のつながりができる点が特徴です。

分社型吸収分割(物的吸収分割)

分社型吸収分割(物的吸収分割)とは、対価を分割会社が受け取る方式です。対価を株式で受け取った場合、分割会社が承継会社の株主になります。

▷関連:分割型分割と分社型分割の違い|類型を図解・会社分割の税制適格要件

共同分割とは

共同分割とは、複数の企業がそれぞれの事業の一部を切り離して、1つの法人へ承継する方式のことです。共同分割も、事業の移転先によって吸収分割と新設分割に分けられます。新設会社に移転する場合は共同新設分割、既存会社に移転する場合は共同吸収分割となります。

会社分割と事業譲渡の違い

会社分割と事業譲渡は、どちらもM&A手法の1種です。会社分割と事業譲渡の相違点は、下記のとおりです。

| 会社分割 | 事業譲渡 | |

|---|---|---|

| 組織再編 | 該当する | 該当しない |

| 取引先との契約・雇用関係 | 包括承継 | 個別承継 |

| 債権者保護手続 | 必要 | 不要 |

| 支払い方法 | 株式・現金 | 現金 |

| 簿外債務の引き継ぎ | 一部必要 | 不必要 |

| 消費税 | なし | あり |

| 税金の優遇 | あり | なし |

事業譲渡は、個別の契約移転手続きが必要である点が会社分割との大きな違いです。取引先、業務委託先などとの各契約の移転手続きが必要となります。譲渡対象は譲受側との交渉のうえで決めます。対価は現金のみである点に注意しましょう。

▷関連:事業譲渡と会社分割の違い・選び方・手続・税務|M&A事例も紹介

会社分割の法務手続

ここでは会社法が定める会社分割できる要件とスケジュールを解説します。

会社分割の要件

会社分割を利用できる企業形態は限られています。具体的には、会社分割を選択できるのは、「株式会社」「合同会社」「特例有限会社」です。

株主総会で3分の2超の決議が必要

会社分割をするためには、株主総会での特別決議の決議が必要です。具体的には、議決権を持つ株主の過半数以上が出席する株主総会で、出席した株主の3分の2超の賛成を得る必要があります。

会社分割の手続は簡略化できる(簡易分割と略式分割)

一定の要件を満たすと株主総会の特別決議を省略できます。ここでは、その要件について解説します。

- 簡易分割の要件は、分割する資産の帳簿価格の合計額が分割会社の総資産の5分の1以下であることです。

- 略式分割の要件は分割会社と承継会社が特別支配関係であることです。

会社分割のスケジュール

M&Aにおける会社分割の譲渡側の手続の流れについて解説します。

新設分割の流れ

新設分割については、契約締結の手続きが事実上省略できます。そのため、早ければ数週間で手続きが完了します。具体的な流れは、下記のとおりです。

- 分割計画書の作成

- 開示書類の備置

- 従業員への通知

- 反対株主による株式買取請求通知

- 債権者保護手続

- 株主総会を開催

- 登記申請

- 事後開示書類を備置

吸収分割と同じく、取締役会を設置している場合は最初に取締役会の承認を得なければなりません。

吸収分割の流れ

吸収分割の手続きには、最低でも1か月半かかります。具体的な手続きの流れは、下記のとおりです。

- 分割計画書の作成

- 吸収分割契約の締結

- 開示書類の備置

- 従業員への通知

- 反対株主による株式買取請求通知

- 債権者保護手続

- 株主総会を開催

- 登記申請

- 事後開示書類を備置

取締役会を設置している場合には、最初に取締役会の承認を得なければならない点に注意しましょう。

会社分割にかかる費用

ここでは、会社分割にかかる法務費用は、下記の3種類です。

- 登録免許税:分割会社の場合3万円、承継会社(合名会社・合資会社)の場合3万円、承継会社(株式会社・合同会社)の場合資本金の増加額に0.7%を掛けた額

- 官報公告費:文字数・行数で広告費が決定する。会社分割の公告は7万~8万円程度

- 専門家への報酬:司法書士に依頼した場合は20万~30万円程度

▷関連:M&Aの会社法とは?利用場面や株式譲渡・事業譲渡の規定を紹介

M&A手法としての会社分割

ここからは、M&Aでの会社分割の利用について解説します。

会社分割によるM&Aの利用場面

M&Aに会社分割が適しているケースを紹介します。いずれも、一部の事業を会社分割で切り出した上で、その分割承継会社の株式を譲渡することが一般的です。

社内で事業再編を図りたい場合

M&Aで会社分割が適しているケースは、社内(グループ会社内)に複数事業がある場合に、マネジメントその他経営上の事情から、その一部を分離させたり、分離させた上で別会社事業と統合させたり等の再編を図りたい場合です。例えば、経営の立て直しが必要な状況においては、抜本的な改革が必要となるでしょう。その際に、会社分割は有効な選択肢となります。

肥大化した事業を整理したい場合

もう1つのケースとして、肥大化した事業を整理したい場合があります。経営のスリム化が、会社分割によって実現されます。また、会社分割によって不採算事業を切り離せば、主軸事業に集中することもできるでしょう。本業にあまり関係ない事業を切り離す際にも用いられます。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

会社分割のメリット・デメリット

M&Aで会社分割を選択する譲渡側のメリットとデメリットについて解説します。

売り手のメリット

M&Aにおける譲渡側には以下のメリットがあります。

不要な事業のみを譲渡できる

M&Aで会社分割を選択する譲渡側のメリットは、不要な事業のみを譲渡できる点です。株式譲渡や株式交換、株式移転と違い、事業の一部のみを譲渡できるため、会社の経営権への影響はありません。

契約関係をそのまま移転できる

M&Aで会社分割を選択する譲渡側のメリットは、スムーズに契約関係を移転できる点です。会社分割では、既存の契約関係はそのまま新しい会社に引き継がれます。これにより、取引先や顧客との関係を維持しつつ、組織の変更を実施することが可能です。対象事業の契約関係や資産をそのまま承継できる点は、手続き面においても大きなメリットでしょう。

売り手のデメリット

M&Aで会社分割を選択する譲渡側のデメリットは以下のようなものです。

手続に時間がかかる

M&Aで会社分割を選択する譲渡側のデメリットは、手続きに時間がかかる点です。支払い方法が株式であり、中小企業の株価算定を行う際には詳しく財務分析をしなければならないため、この作業に時間を取られます。また、税務や財務上の取り扱いについても正確に作業を進めなければなりません。また、株主総会の決議が必要である点も時間がかかる要因の1つです。

▷関連:資本業務提携とは?M&Aとの違い・提携方法・進め方・事例

税務適格の会社分割スキーム

M&Aにおいて企業譲渡を進める際、会社分割スキーム(分割型分割)が有効な手段となり得ます。このスキームを活用することで、税負担を抑えつつ事業や資産の適切な切り分けを実現し、売り手と買い手双方にメリットをもたらすことが可能です。

分割法人をグループ外に譲渡しても適格分割が成立

分割型分割では、分割後に株主と分割承継法人との間で支配関係が維持されていれば適格要件を満たします。そのため、分割法人を外部に譲渡する場合でも適格要件に抵触せず、税負担なく事業や資産を分割することが可能です。

この仕組みを活用することで、会社全体を売却するのではなく、必要な部分だけを売却できる点がメリットです。会社の切り分けが求められる場面で、このスキームはM&Aの有力な選択肢となります。

適格分割型分割の活用例

例えば、以下のようなケースで、この会社分割スキームの利用が検討されます。

特定事業の売却

たとえば、複数の事業を営む企業が、その一部をグループ外へ売却するケースを考えます。事業譲渡の代わりに適格分割型分割を活用することで、次のようなメリットが得られます。

- 税負担を抑えながら会社を分割し、譲渡対象外の事業を売り手サイドに残せます。

- 譲渡対象外事業の価値を切り離すことで、分割法人の譲渡価格を引き下げ、売り手の税負担を軽減できます。

- 買い手も買収資金を抑えることができ、双方にとって有利となります。

この場合、重要なポイントは、譲渡対象外の事業を分割承継法人に移し、譲渡対象事業を分割法人に残すことです。税制適格要件の上で、支配関係が維持されるべきなのは分割法人(旧法人)であり、分割承継法人(新設法人)ではない点に留意が必要です。

非事業資産の売却

もう一つの典型例として、非事業資産や余剰キャッシュを買い手が引き取らないケースが挙げられます。たとえば、投資用不動産が含み益を有している場合、従来の方法では以下のような課題がありました。

- 不動産の時価が株式譲渡対価に含まれ、株式譲渡の所得税の負担が過大になる。

- 対象会社が不動産の現物を売却すると、その売却益に対して法人税が課税される。

適格分割型分割を用いれば、税負担なく非事業資産を分割承継法人に移し、その後、主要事業のみを保有する分割法人の株式を譲渡できます。この手法により、不要な税負担を回避しつつ、非事業資産を売り手側に残すことが可能です。上記と同様に、ポイントは非事業資産を分割承継法人に移し、分割法人に譲渡対象事業を残すことです。

▷関連:会社分割の会計処理(仕訳)とは?分社型・分割型の新設分割と税務

みつきコンサルティングがM&A仲介した会社分割の事例

みつきコンサルティングは、これまで500件を超えるM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、本記事テーマ「記事のテーマを記述」に関連するものをご紹介します。

会社分割で祖業2店舗を承継譲渡し他事業に注力へ

譲渡企業:パチンコホール(売上約56億円)

譲受企業:パチンコホール(売上約764億円)

スキーム:新設分割+株式譲渡

昭和50年代創業のパチンコホール企業が、設備代高騰と資本力勝負を背景に、会社分割(新設分割)で3店舗中2店舗を地域同業へ譲渡し宿泊事業の強化を実現。

会社分割による伊勢湾マリーナ統合で会員利便性を向上

譲渡企業:ヨットハーバー(売上約1億円)

譲受企業:運動施設運営(従業員約100名)

スキーム:新設分割+株式譲渡

志摩のヨットハーバー運営会社が、会社分割の上、段階的にマリーナ事業を拡大してきた不動産グループへの譲渡で伊勢湾拠点統合による会員利便性が向上。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

その他の会社分割を用いたM&A事例

ここでは、中小企業庁のデータから、M&Aで会社分割をした中小企業の事例を紹介します(当社は非関与)。

債務免除の実施とともに自主再建を図った事例

会社分割をした中小企業の事例の1つは、債務免除の実施とともに自主再建を図った事例です。具体的には、創業50年超の運送・倉庫事業者が、代表取締役の実子の出資で設立した新会社に採算性の良い事業を移転しました。この事例では、旧会社に残った債務は特別清算手続きによって、実質債務免除となっています。第二会社方式による債務免除を実施したことで、自主再建が図られました。

地元の事業スポンサーを活用した事例

また、別の事例としては、地元の事業スポンサーを活用した例があります。地方都市を中心に業務を行っているタクシー会社が、事業スポンサーの出資で新会社を設立したことで会社分割が行われました。分割対価は旧会社が受領し、残った債務は特別清算手続きによって実質債務免除となっています。

M&Aにおける会社分割のまとめ

会社分割は、不要な事業のみを譲渡でき契約関係がそのまま移転される一方で、手続に時間がかかり株主総会の3分の2決議が必要です。吸収分割と新設分割、分社型と分割型など複数の選択肢があり、事業の分割方法やメリットデメリットを事前に押さえて検討することが重要です。

みつきコンサルティングは税理士法人グループで第三者承継だけでなく社内承継や親族内承継など複数の選択肢を比較して提案します。経営コンサルティング経験者も多く対象企業の詳細な事業分析を実施しシナジー創出を見込める候補先を紹介します。M&Aをご検討の方はお問い合わせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説- 2026年7月10日M&Aブティックとは?仲介会社やFAとの違い・種類と選び方

- 2026年7月10日M&A仲介会社ランキング|売上規模と大手への依頼判断・選び方

- 2026年7月9日M&Aエージェントとは|仲介との違いと会社売却での選び方