創業者利益とは、自らが創業した会社の自社株式を売却して得られる利益のことを言います。オーナー経営者が、自社をIPOさせたり、M&Aすることで獲得することができます。本記事では、ご自身のセミリタイア用の貯蓄や新規事業の資金、負債整理などの目的で活用される創業者利益について解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

創業者利益とは

創業者利益とは、自らが創業した会社の株式を譲渡して得られる収益ないし利益を言います。自社がIPOを果たした場合は、オーナー創業者が保有する株式を市場で売却することで創業者利益を得ることができます。しかし、大多数の会社は非上場会社のため、市場で自社株を売却するがことはできません。そこで、M&Aによる会社売却が増加しています。保有する株式を第三者に売却することで創業者利益を獲得します。

キャピタルゲインとの違い

キャピタルゲインとは、自社株を売却することによって得られる売却差益のことです。創業者利益の原資も、創業家が保有する自社株式を売却することによる利益となるため、広義にはキャピタルゲインの一種と言えるでしょう。

しかし、通常の上場企業への株式投資と違い、自社の価値を自身で向上させることができるオーナー経営者は、創業利益を自身でコントロールすることができます。創業資金を準備し、自身の努力と才覚で会社を大きくすることにより、多額の創業者利益の獲得が可能となります。

これに対し、キャピタルゲインの場合は自社株の株式価値の上昇で得られる一般的な投資利益のため、創業者利益のように能動的に利益を拡大させることは難しく、この点において、両者は異なると言えるでしょう。

創業者利益を得る目的

創業者利益を得る目的はさまざまですが、主な理由を3つ紹介します。

セミリタイアのため

創業者として苦労を重ねてきたオーナー創業者が、セミリタイアと同時に創業者利益を得るケースです。 セミリタイアすると収入源がなくなりますので、その後の生活を維持するためにも、まとまった資金が必要になります。

また、セミリタイアのみならず、オーナー創業者が高齢になり、リタイアする際の老後の資金獲得を目的するケースもあります。創業者利益で得た利益を資産運用に回すことで、リタイア後の収入を安定させることも可能で、仕事に追われる日々から解放され自由な生活を実現することが可能となります。

新規事業の資金調達

新規事業のための資金調達を目的とするケースもあります。創業者利益を新規事業の資金として活用すれば、個人資産をリスクにさらされないことや新たな銀行融資を受けることなく事業を立ち上げられます。 信用調査が厳しいため、創業者利益獲得後は、これまでと同じ内容の事業を運営することは難しいですが、新分野への進出やより社会貢献度の高い事業への参入などを検討されている場合、まとまった資金を軍資金として事業をスタートすることが可能です。オーナー創業者として、これまで培ってきたノウハウやビジネスの経験値を生かすことが可能で、スピード感あふれる事業運営が可能となります。

負債の整理

創業時からの積み重なった負債をまとめて整理すること目的とするケースもあります。 会社経営していく過程で、設備投資や事業投資などの資金調達を理由に金融機関から融資を受ける会社が大半です。上手く事業が拡大し事業収益が上がれば問題ありませんが、市場環境の変化や災害やパンデミックなど外的要因などもあり、すべての企業が上手くいくとは限りません。

業績が悪化し廃業しようにも負債が残ってしまうことが予想され、廃業できないオーナー経営者も少なくありません。オーナー創業者の個人資産も守りつつ、負債の整理をすることを目的にM&Aを実施し、創業者利益の獲得につなげることが可能となります。

▷関連:会社売却の相場は?10億円、純資産価値より高い株価で売却した事例

株式上場(IPO)による創業者利益

創業者利益を獲得する方法の一つであるIPO(株式公開)について解説します。

IPOによる資金獲得

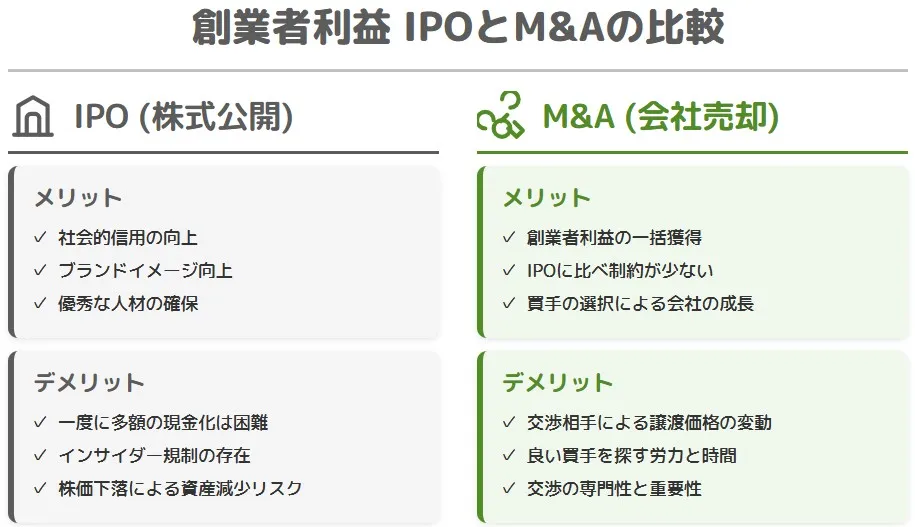

IPOは自社の株式を市場に公開し、証券取引所での売買を可能にすることを言います。IPOによるメリットは、自社の社会的信用度が上がるためブランドイメージも高まり、優秀な人材などを雇用しやすくなることが挙げられます。IPOすることにより、より効率的に事業価値を上げることができるようになるでしょう。

一方、デメリットとしては株式(資本)をいつでも自身や自社のために気軽に活用できないことです。IPOによって自身の株式の売買そのものは自由に行えるようになりますが、創業経営者の株式売買はインサイダー規制に抵触する場合もあるため、実際に創業者利益を獲得したい時に売れるかどうかは分かりません。オーナー創業者が保有する株式の売買にあたっては、証券会社へ売買報告を提出しなければならない点などもデメリットといえます。 IPOにより、大きな創業者利益を獲得できる可能性がある一方、創業者利益の獲得の為の手続面で自由度に欠ける部分がありますので注意が必要です。

IPOでの現金化は難しい

IPOによって自社株式を現金化し創業者利益を得ようとしても、まとまった金額を一度に得ることが難しい場合が多いです。 前述のように、上場企業の株主兼役員が保有する自社の株式を売却しようとしても、インサイダー規制に抵触しかねません。また、オーナー経営者が株式を大量に売ろうとすれば投資家に不安を与え、最悪の場合、株価が下落して資産を大幅に目減りさせてしまう恐れがあります。

会社売却(M&A)による創業者利益

創業者利益を獲得する方法の本命であるM&Aについて解説します。

M&Aによる資金獲得

IPOのように自社株を市場で売買することができないため、市場外で自社株の買主を探す必要がありますが、非公開会社でも創業者利益を獲得できる方法として近年、増加しています。

M&Aを活用するメリットとしては、買主との交渉ですべてが決定するため、IPO後の株式売却に比べ制約を受けることが少なく、一括で創業者利益を獲得することが可能です。また、買主をオーナー経営者自らが選べることから、将来的な自社の発展も期待できます。

一方、デメリットとしては、買主によって譲渡価格が大きく変わる点が挙げられます。自社と買主でお互いにシナジーを見出せることができれば、良い譲渡条件を引き出すことも可能ですが、そうでない買主と交渉を進める場合は、厳しい譲渡条件になる可能性が高くなります。このようにM&Aは、相手先の選定と交渉が重要になります。オーナー創業者自ら良い買主を探すのは、多くの時間と労力費やすことになるため、通常の会社経営と並行して行うことは困難です。

M&Aは、検討すべき論点が多く手間もかかるため、M&A仲介会社などの専門家の支援のもと実施することをお勧めします。M&A活用による創業者利益の最大化は、相手先との交渉により大きく変わりますので、経験値と情報量を持ち合わせている専門家の活用が重要になると言えるでしょう。

株主間契約がある場合には注意

株主間契約には様々な内容がありますが、ここでいう契約は、創業株主が複数いる場合、途中で会社運営から離脱することも予想されるため、離脱する創業株主の保有する株式を残りの株主で買い取ることなどを、あらかじめ確約する契約のことを言います。離脱したにも関わらず保有株式の移転を拒否したり、勝手に第三者へ売却されたりすることへのリスクヘッジとして活用されています。

一般的な内容としては、株式移転のルールや買取価額の計算方法などが契約書に記載されるケースが多いですが、ケースバイケースになります。株主間契約は、会社への不利益や望まない紛争を防ぐための重要な契約となりますので、弁護士などの専門家の助言を受けて作成すると良いでしょう。

創業者利益にかかる税金

株式売却による創業者利益は、他の所得と合算し課税する「総合課税」ではなく、創業者利益にかかる税金だけを単独で計算する「分離課税」が適用されます。 総合課税では、課税所得が高くなるほどに税率も上がりますが(累進税率)、分離課税の税率は常に一定のため、税務面においてもメリットが大きくあります。

創業者利益にかかる税金とその税率は、以下のとおりです。

所得税15%

住民税5%(正確には5%ですが、厳密には地域によって差異があります)

復興特別所得税0.315%

創業者利益における税額算出の具体例を、簡単に記載します。参考にしてみてください。

自社株の譲渡所得=株式譲渡価額-(取得額+委託手数料等)

例として、5,000万円を出資して創業した会社を5億円で売却し、M&Aアドバイザーへの手数料を2,500万円支払った場合の税額を計算してみます。

自社株の譲渡所得=500,000千円-(50,000千円+25,000千円)=425,000千円

税金の合計額=425,000千円 × 20.315%=86,338千円

したがって、この例では、425,000千円-86,338千円=338,661千円が創業者利益となります。 入金ベースでは、500,000千円-25,000千円-86,338千円=388,661千円が手取額になります。(上記以外に特別な課税がある場合は、そちらも考慮しておく必要があります。)

▷関連:M&Aの税務|売り手・買い手の売却時の税金対策、個人法人別に解説

創業者利益を最大化するポイント

最後に、非公開会社のオーナー創業者が創業者利益をより多く獲得するためのポイントについて解説します。

好調な時期に会社売却する

創業者利益は、会社の事業価値によって決まります。業績が好調で右肩上がりであれば、事業価値も高くなりますが、業績が下降してしまっては、事業価値も低くなってしまいます。 したがって、創業者利益をより多く獲得するためには、業績の良い好調なタイミングで、少なくとも安定している状況で、実施することが重要です。業績の良い時期であれば、事業価値も高くなる上、相手候補先(買主)を選定する際も、多くの引き合いを獲得し良い相手候補先が見つかる可能性が格段に上がります。業績が悪化し、潮時かという時期よりも、好調な時期に実施することをお勧めします。

M&Aの専門家へ相談する

自社を最も評価してくれる相手候補先に売却することです。自社の技術力やノウハウ、ブランド力などが評価されれば、多くの創業者利益を獲得できる可能性があります。 そのためには、マッチング力や交渉力が重要であり、M&A仲介会社などの専門家が欠かせません。専門家やアドバイザーのサポートを受けられれば、最適な相手候補先が見つかりやすくなります。また、M&A交渉において多くの経験値をとノウハウを保有しておりますので、条件交渉等もスムーズに行うことが可能です。M&Aは、相手候補の選択からクロージングまで、複雑なプロセスが必要となるため、専門知識や経験を有するM&A専門家へ相談することは必須であると考えます。

また、税務に強いM&A仲介会社であれば、役員退職金やアーンアウトを組み合わせた譲渡スキームにより、合法的な節税を図り、創業者者利益の手取額の最大化に貢献してくれることでしょう。

▷関連:M&Aでの役員退職金の活用方法|会社売却の節税スキームとは?

▷関連:退職金の税金の計算方法は?M&A時の試算・住民税・5年ルールとは

みつきコンサルティングがM&A仲介して創業者利益を得た事例

みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、オーナー経営者が創業者利益を獲得した事例をご紹介します。

管理薬剤師の退職懸念を機に大手チェーン傘下へ

譲渡企業:地場調剤薬局(売上約2億円)

譲受企業:大手調剤薬局(売上約2000億円)

スキーム:株式譲渡

2店舗の薬局が、管理薬剤師の退職可能性と業界環境変化を背景にM&Aを決断。DD時のコンプライアンス問題も柔軟な対応で解決し、希望額を上回る金額で大手薬局チェーンに譲渡。

営業力不足を商社の販路で補完し成長軌道へ

譲渡企業:ソフトウエア開発(売上約3億円)

譲受企業:総合商社(売上約4000億円)

スキーム:株式譲渡

営業力不足で販路拡大に苦労する技術特化の図書館システム開発会社が、高額提案より事業シナジーを優先し、大学向け販路を持つ商社への譲渡を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

よくあるご質問|創業者利益に関するFAQ

中小企業のオーナー経営者が将来の事業承継や成長戦略を検討される上で、「創業者利益」は重要なテーマです。ここでは、その実現方法や関連する疑問にお答えします。

創業者利益とは、非上場会社のオーナー家が、企業価値を高めた結果として株式を売却する際に得られる金銭的対価のことです。主に、企業の株式を外部に譲渡する「イグジット」を通じて実現されます。

非上場企業のオーナー家が創業者利益を得るための代表的な方法として、「M&A(会社売却)」と「IPO(新規株式公開)」の2つが挙げられます。M&Aは、会社全体または一部の事業を譲受企業に売却することで利益を確定させる手法です。一方、IPOは、株式を証券取引所に上場させ、市場で売却することで利益を得る手法となります。

はい、増加しています。かつてはIPOが創業者利益の代表的な手段と認識されがちでしたが、近年ではM&Aによるイグジットが増加し一般化してきています。アメリカでは、ベンチャーキャピタルの投資先など特定の企業群において、イグジットの9割以上がM&Aによるものとなっており、日本市場でもこのM&Aを活用したベンチャーイグジットが増え始めています。

IPO後、株式を一気に売却して利益を確定させることは、比較的難しくなります。例えば、株式売却に際しては、TOB規制をはじめとする様々な規制への対応や、インサイダー取引規制により売買時期を慎重に検討する必要が生じます。また、市場における「売り圧力」による株価下落リスクも考慮しなければなりません。

譲渡オーナー様がIPO後に保有する全株式を一気に売却することは、現実的には困難です。市場や従業員、会社関係者に対して「長期的な株価下落につながるのではないか」といったレピュテーションリスクが生じる可能性があります。また、「これから会社を長期的に成長させる」というメッセージと、全株式売却の行動が矛盾すると受け取られかねません。このような背景から、上場企業のオーナー家が全株を一気に売却するケースは殆どないのが現状です。

創業者利益のまとめ

永く会社を経営してきた創業者は、努力を積み重ねた年数や自社の成長に応じた創業者利益を獲得する権利があります。この記事で紹介した創業者利益の獲得方法であるIPOとM&Aは、いずれももタイミングが重要になります。自社の状況をよく見極めて、判断するようにしましょう。創業者利益の獲得を通じて、自社の益々の発展とオーナー経営者の豊かな人生の実現につなげていただければと思います。

弊社みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があります。中小企業M&Aに特化した経験豊富なM&Aアドバイザーが多数在籍しています。また、みつき税理士法人と連携することにより、税務面や法務面のサポートもワンストップで対応可能で、M&Aを通じた創業者利益の最大化も支援しています。自社のM&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点 2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説

2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説- 2026年2月28日自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

- 2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方