EBOとは、従業員が企業や事業を譲受する方法です。事業承継として利用される場合もあり、従業員視点の新たな経営体制を築くチャンスにもなります。本記事では、EBOの概要や他手法との違い、資金調達のポイントを詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

EBO(エンプロイー・バイアウト)とは

EBOとは、従業員が会社や事業を譲受し、経営権を取得する方法です。英語表記ではEmployee Buyout(エンプロイー・バイアウト)、従業員による買収の意味です。従業員承継の一種として位置づけられることが多く、後継者が見つからない中小企業にとっては選択肢となる場合もあります。

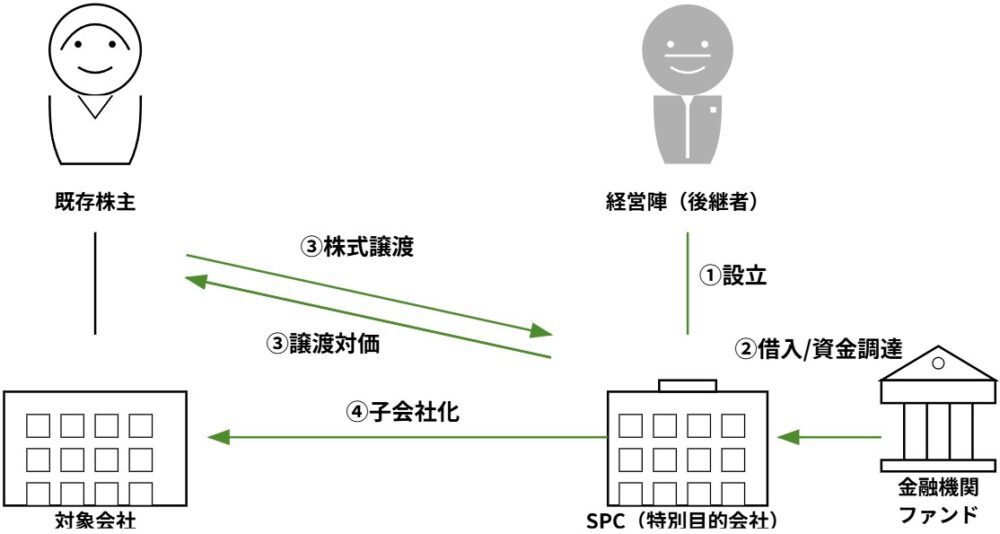

その方法は、従業員には資金がないため、SPCが外部調達して形式上の譲受主体となることが一般的です。

近年になって「EBO」という名称が注目を集めていますが、実は昔から同様のやり方で事業承継が行われてきた経緯があります。かつては優秀な従業員を「婿養子」に迎えて経営を引き継ぐといった習慣もあり、それが現代のEBOに近い形態と考えられます。現経営者にとっては、社内事情や取引先との関係を理解している人材へスムーズにバトンタッチできる点が大きな魅力です。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

EBOは事業承継の一形態

事業承継の1つに、社内の人材(役員や従業員)に譲る従業員承継があります。EBOは従業員承継の一種であり、「社員自らが株式を譲受して経営権を取得する」点に特徴があります。同じ社内承継でも、経営陣が主体になるMBO(ManagementBuyout)との違いは、「経営者ではなく従業員の立場から会社を譲受する」ことである点です。

一般的に、事業承継では親族内承継・社内承継・第三者承継(M&A)といった大きく三つの方向性があります。EBOは「従業員承継」の中の具体的な手法となりますが、第三者承継よりも、社内の知見を活用しやすく、企業文化やブランドを大きく変えずに経営が続けられるメリットがあるのです。一方、従業員自身が大きなリスクを背負うことになるため、資金調達や経営ノウハウの確保が課題となりがちです。

EBOの問題点

EBOの実行には多額の資金を要するケースが少なくありません。買い取る株式数や企業規模にもよりますが、従業員個人の自己資金だけでは到底足りないことも多いでしょう。そこで金融機関や投資ファンドの支援を仰ぎ、従業員が融資や出資を受けて譲受資金を確保する手段が一般的に取られています。こうした資金調達に関するノウハウや、合理的な企業価値の把握は、EBO成功のカギを握る重要事項です。詳しくは後述します。

▷関連:従業員承継の方法|メリットとデメリット・株価と資金対策も解説

EBOが利用される場面

EBOが活用される場面は、大きく分けて次のような目的が考えられます。

事業承継の場面

事業承継においてEBOが重宝される大きな理由は、社内の従業員が企業運営を深く理解している点にあります。自社の業務内容、財務状況、取引先との信頼関係を踏まえて経営を引き継げるため、承継に伴う混乱を抑えやすいのです。加えて、企業経営に意欲のある従業員を早い段階で後継者候補として育成すれば、スムーズなバトンタッチが可能になるでしょう。

敵対的買収の防止

上場企業に限った場面になりますが、外部企業からの「同意なき買収」を防止する手段としてのEBOが挙げられます。上場企業であれば非公開化によって株式を社内メンバーの手元に集約し、外部からの干渉を最小限に抑えることが可能です。大企業の場合、従業員が株式を一括で取得するのは困難なため、投資ファンドや金融機関の協力を仰ぐパターンも珍しくありません。

▷関連:従業員への株式譲渡|社内承継は増加・目的・課題・リスク・方法とは

EBOとMBO等との比較

EBOと混同しやすい手法に、MBOやLBO、MEBO、MBI、そしてM&Aがあります。いずれも「企業を譲受する」という側面を持ちますが、譲受主体や資金調達の手法によって特徴が異なります。

- EBO:従業員が株式を取得し、自社事業を引き継ぐ

- MBO:経営陣が株式を取得して事業を引き継ぐ

- LBO:企業が生むキャッシュフローを担保に融資を受けて譲受資金に充てる手法

- MEBO:経営陣と従業員が連携して株式取得し、共同で譲受する

- MBI:社外の経営専門家を新たに迎え入れ、企業を立て直す

- M&A:外部企業や投資ファンドが企業を譲受する

以下では、それぞれの違いやEBO特有のポイントをもう少し詳しく見ていきましょう。

MBOとEBOの違い

MBO(Management Buyout)は経営陣が主体となり、企業や事業を譲受する手法です。ここで言う「経営陣」には現経営陣やオーナー家を含むことがあります。EBOの場合は、経営者ではなく従業員が主体となり、オーナー経営者等を含まない点が決定的な違いです。MBOでは経営トップ層がそのまま経営権を握るため、大きく体制が変わらずに企業運営が可能です。一方EBOの場合は、従業員が新経営者となるため、組織の新陳代謝が図られやすい面があるといえます。

ただし、どちらも社内の人材が譲受する点は共通しています。そのため、企業のノウハウや文化が大幅に変わりにくいというメリットを持ちます。一方、内輪のメンバーが主体となるため、外部資金が得にくいといった資金調達面でのハードルもよく似ています。

▷関連:MBOとは?スキーム・LBOやTOBとの違い・メリットとデメリットを解説

LBOとEBOの違い

LBO(Leveraged Buyout)は、譲受資金の調達手法の1つとして理解すると分かりやすいです。EBOやMBOは「誰が企業を譲受するか」を表す概念ですが、LBOは「どのように資金を用意するか」という概念です。買い手となる人物や組織が、買収対象企業の将来的なキャッシュフローを担保に融資を受け、その融資金で株式を取得します。限られた自己資金で大規模譲受を実現できる反面、借入金が買収対象企業の負債として計上されるリスクがあるのも特徴です。

MEBOとEBOの違い

MEBO(Management Employee Buyout)は、MBO(経営陣による譲受)とEBO(従業員による譲受)のハイブリッド型と位置づけられます。すなわち、経営陣と従業員の両者が共同で株式を取得し、自社の経営に資本参画する方法です。これは「MBOと同様に経営陣が残りつつ、EBOと同様に従業員も買収に参加する」イメージとなります。

MEBOによる譲受では、従業員が株主としての責任を負い、利益を享受できる反面、経営陣も継続して経営を担うため大幅な体制変更が行われにくい傾向があります。しかし、共同で買収を行うことで企業や事業に対する愛着が増し、意欲向上が期待できるという面もあります。

MBIとEBOの違い

MBI(Management Buy in)は、基本的に外部の経営専門家(投資家など)を招き入れて、企業経営を立て直す手法です。EBOやMBOが社内のメンバーを主体にして企業を譲受するのに対し、MBIは社外から経営陣を送り込む点が大きく異なります。買収後、既存の経営体制が大きく変わり、外部主導で改革を断行する目的を持つことが一般的です。

そのため、企業文化を大きく変えて成長戦略をとりたい場合や、現状の経営陣や従業員だけでは抜本的改革が難しい場合にMBIが検討されます。一方、EBOでは引き続き社内の文化や経営方針を継承しやすいため、MBIほどの大規模改革は想定しにくい傾向があります。

M&AとEBOの違い

M&A(Merger & Acquisition)は、合併や株式譲渡によって企業を外部に譲る形態が多い手法です。外部企業や投資家が買い手となるため、企業の事業方針や運営方法が大幅に変わる可能性があります。EBOは社内の従業員が買収主体であるため、経営理念や組織文化を維持しやすいのが特徴です。

一方、M&Aでは買い手となる企業や投資家の規模によっては、豊富な資金力や経営資源が流入し、経営を安定化させたり成長を加速させたりできるメリットがあります。EBOはあくまで従業員が主体となるため、資金繰りが難しくなるリスクや、抜本的な経営改革が進みづらいという側面があります。

▷関連:事業承継とM&Aの違い|比較表・準備と流れ・メリットとデメット

EBOのメリットとデメリット

EBOには多くの利点がある一方、注意すべきポイントも存在します。ここでは、メリットとデメリットをそれぞれ解説します。

EBOのメリット

EBOを実施するメリットです。

経営方針を継続しやすい

企業内部の人材が新しい経営者となるため、これまでの事業方針や企業文化が大幅に変化しにくいです。従業員も抵抗感なく、会社を支える体制を維持できます。

承継がスムーズに進む

事業内容や取引先を熟知した従業員が後継者となるため、社内外での引き継ぎが円滑に進行することが多いです。新オーナーが一から学ぶ手間を省けます。

株式非公開化が可能

敵対的譲受を防ぐため、株式を非公開にし、従業員に集約することで外部からの介入リスクを大きく下げられます。社内での意思決定を迅速化し、企業体制の再構築も比較的自由に行いやすくなります。

従業員のモチベーション向上

会社の一部を実際に所有し、自分たちの手で経営していくという意識が芽生えるため、従業員の士気が高まりやすい面があります。とりわけ買収に参加する後継従業員は「自分の会社」として捉えるため、経営に真剣に向き合うでしょう。

EBOのデメリット

EBOを実施するデメリットです。

多額の資金調達が必要

企業を買い取るには多額の資金がかかる場合があり、従業員が個人で自己資金を用意するのは難しいケースも多々あります。借入や投資ファンドへの依頼がうまくいかず、EBOが頓挫する可能性も考えられます。

成長戦略を描きにくい

社内メンバーで承継するメリットはあるものの、外部資本や新たなノウハウが入りにくいため、大胆な経営改革が難しいといえます。旧来の企業体制が根強く残り、抜本的改革のチャンスを逃すこともあるでしょう。

従業員間の意識差

どの従業員を後継者に指名するのか、あるいは一部従業員だけが株式取得を行うのかといった問題で、社内に温度差や不満が生じるおそれがあります。先代が十分に社内調整を行わないままEBOを進めると、対立を生む可能性も高まります。

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

EBOの具体的な流れ

EBOをスムーズに進めるためには、あらかじめ準備しておくべきことが多岐にわたります。以下の表は、EBOの一般的な流れをまとめたものです。

| 手順 | 手続項目 | 内容・詳細 |

|---|---|---|

| 1 | 後継者となる従業員の選定 | まず、経営を担える人物を確保することが欠かせません。後継候補の従業員が「本当に会社を引き継ぐ意欲があるのか」を確認し、合意を得る必要があります。万一、後継者候補が辞退すると、別の候補を探すか、そもそも従業員承継を断念して外部譲受を検討する事態になりかねません。 |

| 2 | 株主構成の整理 | 既存の株主が誰で、どの程度株式を保有しているかを正確に洗い出します。株主の総意を得るのか、過半数以上の株式だけを買い取るのかなど、目指すEBOのスキームを固める段階です。とりわけ非上場企業の株式は流通市場がないため、株主の意向を丁寧に確認する必要があります。 |

| 3 | 株式価格の評価 | 株式売買の際には、適正な価値を算定し、売り手と買い手の合意価格を決定します。自社で算定が難しい場合は、M&Aの専門家や公認会計士等に依頼するのが一般的です。過半数の株式を取得するための資金を確保できるかが、EBO成功のカギとなります。 |

| 4 | 株式を譲渡する | 最終的に譲渡契約を締結し、従業員が株式を取得して経営権を移転します。非上場会社の場合、定款で株式譲渡に制限がかかっているケースも多いので、承認手続を経てから譲渡する流れとなるでしょう。議事録作成や公的登録が必要な場合は、ミスや漏れのないよう注意が必要です。 |

なお、従業員への自社株の譲渡という点では、従業員持株会という仕組みもあります。従業員持株会は、福利厚生として従業員に少数の株式を持たせる仕組みであり、従業員が経営権を取得するEBOとは全く異なります。

▷関連:従業員への株式譲渡|社内承継は増加・目的・課題・リスク・方法とは

EBOの課題

EBOを検討する際の最大の課題、資金調達の問題と経営者保証の引継について解説します。

従業員側は資金調達できるか?

EBOをはじめとする従業員承継では、従業員が株式を買い取る資金をどのように用意するかが大きな課題となります。

主な資金調達方法

その代表的な方法としては下記の三つが挙げられます。

1.自己資金を活用する

譲渡対象企業の規模が小さく、譲受金額が数百万円~数千万程度であれば、従業員の自己資金でまかなえるケースがあります。自己資金を用いるメリットは、利息や返済負担がなく、外部の意向に振り回されずに経営権を維持できることです。ただし、買収額が多額になる場合は現実的ではありません。

2.金融機関から融資を受ける(銀行融資など)

銀行融資は最も一般的な方法の一つです。経営者となる予定の従業員が融資を受け、その資金で株式を買い取ります。LBOローンなどを組み合わせることもあり、自己資金が少なくても大きな買収を実現できるメリットがあります。

一方で、多額の負債を抱えてしまうリスクや、担保・保証の問題が生じる点には注意が必要です。場合によっては従業員個人の保証だけでなく、企業の財産を担保に入れる話が持ち上がることもあります。

3.ファンドや投資家から出資を受ける

近年は中小企業向けファンドの存在も注目されています。投資ファンドが株式取得の資金を提供し、後継者従業員が一部出資を行うスキームです。ファンドの意向に沿った経営を行う必要が出てくる可能性があるため、譲渡後の運営方針をしっかり協議することが大切です。また、ファンドには一般に運用期間があるため、数年後には株式の買い戻しや第三者への再譲渡を行う局面が訪れることも留意しましょう。

資金調達のポイント

EBOを実現するには、多額の資金を用意する必要があります。株価が数千万円~数億円を超える場合も少なくないため、計画的かつ適切な方法で資金を調達することが重要です。

適切な株価の設定

非上場株式の場合、まずは企業価値を正確に算定し、株式をいくらで買い取るかを決めるステップが欠かせません。明らかに高すぎれば、従業員が買い取れないためEBOが失敗に終わります。一方、安すぎると既存株主が株式を手放さない可能性があり、やはり成立が難しくなります。

企業価値の算定が自社で困難な場合、公認会計士・税理士や財務に明るいコンサルティング会社など専門家の力を借りるとスムーズに進むでしょう。

▷関連:非上場株式の評価方法|事業承継における税務とM&Aの時価

合理的な事業計画の立案

金融機関から融資を受ける場合や投資ファンドの出資を仰ぐ場合、EBO後にどのように経営を進めていくのかを示す事業計画書が必須となります。「企業を買い取った後、どのように利益を上げて返済していくのか」を具体的に示すことで、支援者の理解を得やすくなるはずです。

企業価値の算定や事業計画の作成の過程では、事業計画の策定の経験が豊富なコンサルティング会社にアドバイスを求めると、計画に説得力が増し、資金調達の可能性が高まります。

専門家に相談する

EBOは社内の買収ながら、実際の進め方は第三者承継に近い部分があります。たとえば、譲渡価格の交渉や各種書類の作成、金融機関との折衝など、M&Aのプロセスと共通する要素が多いのです。

譲受主体が従業員であっても、社内事情に通じた公認会計士・税理士や、財務や事業計画作成に強いコンサルティング会社から助言を得ることを検討しましょう。

▷関連:事業承継コンサルティングとは?必要資格・支援機関一覧・報酬など

現経営者の個人保証は解放されるか?

中小企業で融資を受ける際にネックとなるのが「経営者保証」です。多くの場合、経営者が個人の立場で企業の借入金を保証する必要があります。この状態で事業承継が行われると、新たに就任する従業員が経営者保証を引き継ぐことになります。

ただし、近年は「経営者保証に関するガイドライン」が整備され、以下の要件を満たせば経営者保証を外すことが検討可能となってきました。

- 法人と個人の資産が明確に分離管理されている

- 法人の収益力や返済能力で借入金を返済できる見込みがある

- 適切な財務情報の開示が行われている

このガイドラインに沿った経理体制の構築や、財務内容の改善に努めることで、後継従業員に過度な負担をかけずにEBOを実行できる可能性が広がるでしょう。

▷関連:事業承継アドバイザリーとは?役割・依頼メリット・選び方・資格

EBO(エンプロイー・バイアウト)のまとめ

EBO(エンプロイー・バイアウト)は、従業員承継の一類型で、従業員が会社を譲受する方法です。事業内容を熟知した社内メンバーが経営を引き継ぐため、経営方針の継続性を保ちながらスムーズな承継が可能です。上場企業であれば、非公開化により外部からの介入リスクも排除できます。一方、多額の資金調達が課題となり、銀行融資やファンド出資の検討が必要です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つM&Aアドバイザー、公認会計士、税理士が多数在籍しています。EBOを含む従業員承継のサポートもワンストップで対応可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説- 2026年3月1日電気工事業界のM&A動向と売却相場|後継者不足の解決方法・事例

- 2026年3月1日設備・プラント工事業のM&A件数は過去最多!売却相場も解説

- 2026年3月1日地盤改良工事業のM&A|最新動向・売却相場・成功事例を解説