アーンアウトとは、M&Aの実行後に、事前の取り決めに応じて、追加の譲渡代金を支払う手法です。本記事では、アーンアウトのメリット・デメリットや条項の決め方、会計処理や税務上の取扱いを解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

アーンアウト(条項)とは?

アーンアウト(Earn out)条項とは、買収対価の一部を買収後における事前に合意された目標の達成状況に連動させる規定を指します。例えば、M&A実行後1年間に買収対象となった企業のEBITDA等が目標値を達成した場合には、あらかじめ両者が合意した計算方法に基づいて、譲受企業から譲渡側(前オーナー)へ一所定の金額を支払う、という合意になります。

M&Aでは買収対価が一括で支払われることが一般的ですが、譲受企業と譲渡側で価値評価に相違があり、譲渡条件に合意ができないような場合において、買収対価の一部を買収後の目標達成と連動させることで、リスクを適切に配分し、両社間の認識の違いを埋めることを目的に採用されます。このような規定は「アーンアウト条項」と呼ばれ、以下の財務指標が条件として設定されることがあります。これらのうち最も利用が多いのはEBITDAと思われます。

- 売上高

- 営業利益

- 純利益

- EBITDA

- 営業キャッシュフロー

- フリーキャッシュフロー

日本国内ではアーンアウトを用いた事例はまだ多くはありませんが、米国を中心にクロスボーダーのM&A取引では頻繁に利用されています。

アーンアウトの利用に適した企業

そもそもアーンアウト条項の採用は、日本では多くはありません。その中でも、比較的利用が検討されることが多いのは、次のような企業です。

- 企業価値の大部分を譲渡企業の期待収益が占める企業

- スタートアップ企業

- 事業再生を目指す企業

これらの企業は、不確定要素が多く業績の見通しが不透明である点から、アーンアウト条項の採用が多くなります。アーンアウト条項は、リスクを適切に配分することにより、買収対価における双方のギャップを埋める役割を果たします。企業価値評価が現在の業績だけでなく、事業計画の達成度合いに応じて決まることから、譲受企業・譲渡側の双方にとってフェアな手法と言えます。

▷関連:企業価値とは|EV・事業価値・株式価値との違い、3つの評価方法

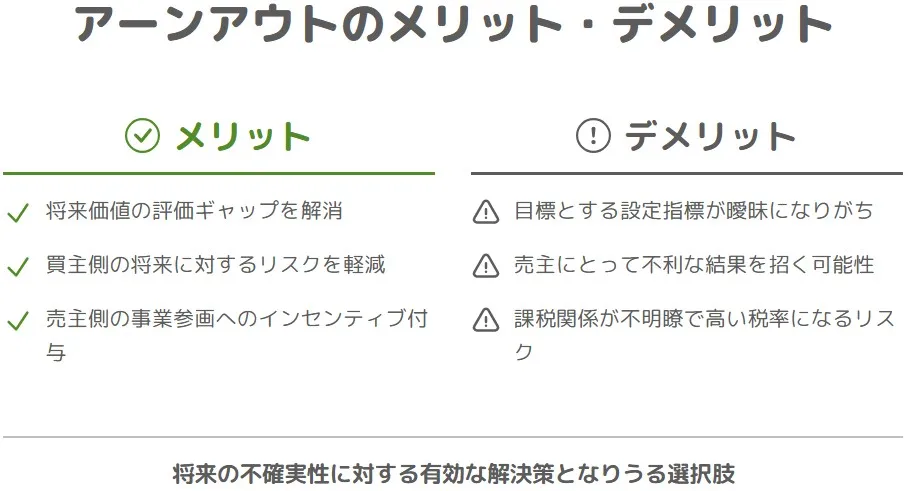

アーンアウトのメリット・デメリット

アーンアウトを用いることで、譲渡側と譲受企業の双方にメリットがあります。

売り手のメリット・デメリット

譲渡側のメリットとデメリットは以下のようなものです。

譲渡オーナーのメリット

- 通常のM&Aの企業価値評価以上の買収対価を獲得できる可能性がある。

このように、アーンアウトが適切に活用されることで、譲受企業と譲渡側双方のリスクを軽減し、M&Aが成功に繋がる可能性が高まります。今後、日本国内においてもアーンアウトの利用が増えることが期待されます。

譲渡オーナーのデメリット

双方で合意した目標が達成できなかった場合に、得られる買収対価が通常のM&A取引に比べて目減りする可能性があります。このようなリスクを回避するためには、目標設定に関して以下の点を検討することが重要です。

- 目標設定の評価項目や適用期間を現実的・達成可能な範囲で決定すること

上記を考慮することで、アーンアウトで生じるデメリットを最小限に抑えられることが期待できます。

買い手のメリット・デメリット

譲受企業にとってのメリットとデメリットは以下になります。

譲受企業のメリット

- M&Aの買収対価を一度に一括して支払うのではなく、一部を目標達成に応じて支払うことで、初期費用を抑えることができる。

- 事業計画の達成が不透明である場合に、実際の達成度合いに応じて買収対価を支払うことで、リスクヘッジを図ることができる。

- 譲渡企業の経営者がM&A実行後も残る場合、目標達成による買収対価の追加的な支払いがインセンティブとして働くことで、事業に取り組むモチベーション向上に大きく寄与し、成長加速に繋がる可能性がある。

譲受企業のデメリット

アーンアウト条項の採用を前提することで、案件の不成立リスクが高くなる可能性があります。譲渡側の企業オーナーが引退を念頭に置いている場合や、目標達成について自信がない場合には、アーンアウトが「譲受企業優位の条件」と捉えられるリスクがあります。そのような場合には、譲渡企業オーナー側からの撤退可能性が高まるため、注意が必要です。このような状況を避けるためには以下が求められます。

- 譲渡企業オーナーの意向を十分に理解した上で提案を行うこと

- アーンアウトに関する条件交渉が長期化しないよう、スムーズな手続きを心掛けること

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

アーンアウト条項の決め方・例文

M&Aの最終契約書等にアーンアウト条項を規定する際には、以下のような要素を決めていくことになります。

- 評価指標

- 評価期間

- 再売却

アーンアウト条項のポイント

アーンアウト条項を規定する上での重要要素を下表にまとめました。

| 重要要素 | 詳細内容と留意点 |

|---|---|

| 評価指標 | アーンアウト条項には、売上高、営業利益、EBITDAなどの財務指標を目標値として設定することが一般的です。目標値の達成によって譲受企業が追加的な買収対価を支払う必要が生じるため、財務指標の操作等が起こる可能性があります。したがって、譲渡側としては、損益計算書の上部に位置する売上高、売上総利益などを指標とすることが望ましいと言えます。また譲渡側・譲受側が採用している会計方針の相違による影響を受けにくいという側面もあります。一方で、譲受側にとっては、あくまでも対象会社から生じる利益が重要であることから、損益計算書の下部に位置する営業利益、純利益などを指標として採用することを望むでしょう。この両者の溝を埋めるためには、譲受企業と譲渡側との間で十分な交渉を行い、財務指標の適正さを確保することが重要です。性質の異なる複数の財務指標をアーンアウト条項に盛り込むことも検討してください。 |

| 評価期間 | アーンアウトにおいて、譲渡企業に対する評価期間は非常に重要なファクターとなります。評価期間が長くなればなるほど、事業運営に影響を与える様々な要因が発生します。特に経済状況や市場などの外部要因による変動は、経営努力だけでは完全に対応することが難しくなります。そのため、一般的には、評価期間は短いほうが望ましいとされており、3年が平均的な評価期間とされています。一方で、スタートアップ企業や事業再生を目指している企業などで、中長期的な事業展望を細かく描いているような場合には、その期間を考慮して評価期間を設定するのが理想的です。 |

| 再売却 | 再売却に関しては、譲受企業と譲渡側の考え方が大きく異なることが多いです。譲渡側はアーンアウト条項の目標達成に努めている最中に再売却されることを望まず、再売却を制限するような条項を契約に盛り込むことを要請するでしょう。一方で、譲受企業は一定のペナルティを支払うことで再売却を可能とする内容を契約に盛り込みたいと考えることが多いです。双方の妥協点は、交渉によって決まりますが、アーンアウト条項の達成可能性と追加の買収対価とアーンアウト条項消滅のためのペナルティを比較検討して、決まっていくことが一般的です。 |

アーンアウト条項のサンプル

一般的かつ簡素なアーンアウト条項の記載例は以下のとおりです。

前提条件

- 取引規模: 全株式の譲渡価格10億円(100%譲渡)

- 評価指標: EBITDA(営業利益+減価償却費+のれん償却、特別損益・本件関連費用・非合理な共通費按分は除外)

- 評価期間: クロージング翌日から24か月

- 基準値: 基準EBITDA4億円

- 算定式: max{0,(累計EBITDA−4億円)×0.5}、アーンアウト上限は2億円

- 再売却: 未規定(繰上支払・みなし達成等は別途合意が必要)

アーンアウト条項の規定例

上記の前提条件に基づく、アーンアウト条項のサンプルです。

第○条(アーンアウト)

- 定義

(1)「EBITDA」とは、対象会社の日本基準に準拠し一貫適用で作成された財務諸表に基づく、営業利益に減価償却費及びのれん償却を加算した額をいい、特別損益、株式譲渡及び本アーンアウトに関連する費用、買主都合の一時的又は非合理な共通費按分増額等は除外するものとする。

(2)「アーンアウト期間」とは、譲渡実行日の翌日から起算して24か月間をいう。

(3)「基準EBITDA」とは、アーンアウト金額算定の基礎となるEBITDA基準額であり、金額は¥400,000,000とする。- アーンアウト金額の算定

(1) アーンアウト金額は、アーンアウト期間における対象会社の累計EBITDAが基準EBITDAを超過した場合に限り、当該超過額の50%とする。超過がない場合は0円とする。

(2) アーンアウト金額の上限は金2億円とする。

(3) 前項の算定に用いる累計EBITDAおよび基準EBITDAの定義・除外項目は本契約の定義条項によるものとし、端数処理は1円未満を切り捨てる。- 算定・通知・支払

(1) 買主は、アーンアウト期間満了後45日以内に、EBITDAの算定明細及びアーンアウト金額(以下「算定通知」)を売主に通知する。

(2) 売主は、算定通知受領後30日以内に書面で異議を述べることができる。

(3) 異議がないとき又は最終確定後、買主は確定日から10営業日以内に、確定アーンアウト金額を現金振込で支払う。支払遅延時は年5.0%の遅延利息(日割)を付す。- 検証・紛争解決

(1) 当事者は、異議が解決しない場合、独立公認会計士ABC監査法人を共同選任し、同会計士の決定に従うものとする。

(2) 会計士費用は、原則として算定誤差が大きい側(過大又は過少申告側)が負担し、その他は折半とする。- 事業運営及び会計方針

(1) 買主は、通常の営業範囲において善管注意義務をもって対象会社を運営し、アーンアウトを不当に減少させる目的で、①異常又は一時的な費用の計上、②非合理な共通費の按分、③一方的不利な取引条件変更、④主要資産の処分又は事業の中止等を行わない。

(2) アーンアウト期間中、対象会社の会計方針及び見積りは合理的範囲で一貫適用する。やむを得ず変更する場合は、売主の事前同意を得るか、算定上の中立的調整を行う。- 相殺制限

アーンアウト金額は、当事者間で最終的に確定した補償金債権に限り相殺できるものとし、係争中又は未確定の債権との相殺は認めない。- 税務

アーンアウト金額に係る源泉徴収その他税務取扱いは法令に従う。当事者は二重課税の回避及び適正申告のため相互に協力する。- 調整協議

組織再編その他当事者の責に帰さない事情によりEBITDAに重大な影響が生じる場合、当事者は信義則に従い、当初の経済的意図を維持する中立的な調整につき誠実に協議する。

▷関連:企業価値評価のタイミングは?M&Aでの算定時期・方法とは

アーンアウトの会計・税務

少々専門的になりますが、アーンアウトに関する会計処理と税務上の取扱いについて説明します。関心のある方だけ、お読み頂ければと思います。

会計処理(買い手)

M&A取引におけるアーンアウトの譲受企業側の処理についてご説明します。譲受企業が採用する会計基準が、日本基準かIFRS(国際会計基準)かによって処理方法が大きく異なりますので、ご注意ください。

なお、譲渡側の会計処理ですが、法人株主の場合、アーンアウトによる追加的な収入は、収益として取り扱います。

日本基準

企業結合に関する会計基準では、アーンアウトを「条件付取得対価」と呼んでいます。将来の業績に連動する条件付対価の場合、その支払が確実となり、時価が合理的に算定可能になった時点で会計処理を行います。具体的には、追加支払額を、個別財務諸表上は株式の取得原価(子会社株式)として、連結財務諸表上は「のれん」として計上します。このとき、のれんは企業結合日に遡って計算し、過去の償却分は費用として処理します。

つまり、アーンアウト条項で定めた業績指標が確定し、追加支払いが確実になった時点で、連携上は、のれんの金額を増やすのです。これに伴い過去ののれん償却費も修正されますが、過年度分は当期の損失として処理することになります。

▷関連:M&Aの「のれん」が償却不要になる?計算方法・仕訳・償却期間とは

IFRS

IFRSでは、日本基準とは異なり、企業結合日の時点で条件付取得対価を公正価値で評価し、M&A対価に含めます。その後、条件付対価の公正価値が変動しても、取得日後の事象に起因する変動は反映しません。つまり、最終的に確定した条件付対価が当初の見積もりと異なっても、M&Aの取得対価(子会社株式)や「のれん」の金額は変更されないのです。

また、IFRSでは条件付対価を負債または資本に分類する必要があります。金銭支払いの場合は通常、負債として認識されます。この場合、毎期末に条件付対価(負債)を公正価値評価し、直近の計上額との差額を純損益として認識することになります。

税務処理

アーンアウト条項が発動した場合の税務処理について説明します。

買い手の税務

譲受企業は、子会社株式を追加的に計上するだけです。追加的な支払は費用(損金)にはなりませんので、課税関係はないというこになります。

売り手の税務

譲渡側が法人株主の場合は、追加的な譲渡収入は、会計上で収益とされているものが、そのまま税務上も益金となります。

他方で、譲渡側が個人株主の場合は、株式譲渡による所得分類が論点となります。本来、個人の株式譲渡益は譲渡所得として扱われ、20.315%の税率が適用されます(キャピタルゲイン課税)。しかし、アーンアウト対価の場合は異なる取り扱いとなる可能性があります。

所得区分

実務上、アーンアウト対価は「雑所得」として扱われることが一般的です。これは、権利確定主義の観点から、クロージング時点で支払が確定していないためです。その結果、いわゆる総合課税の対象となり、他の所得と合算した上で累進税率が適用され、最高で約55%の税率が適用される可能性があります。クロージング時の譲渡収入は譲渡所得として税率20.315%ですが、その後に追加で支払を受けるアーンアウト分の税率が最高55%になってしまう、ということです。

この点を踏まえた正味の手取り額のシミュレーションをした上で、譲受企業と条件交渉していくことが望ましいと考えられます。

税務専門家等への照会を検討

以上の解説は、近年の税務当局の執行や国税庁の内部文書※を踏まえた一般的な見解に基づくものです。アーンアウト対価の所得区分を明確に規定した法令や通達は現時点で存在しません。そのため、実際の税務申告の際は、具体的な状況を踏まえ、税務の専門家(又は税務に強いM&A仲介会社)に相談することを強くお勧めします。

※ 国税庁課税部資産課税課による資産課税課情報第3号「株式譲渡益課税のあらましQ&A」(2019年1月30日)

▷関連:自社株式を譲渡するときの価格は?税務上の時価とM&A株価の違い

よくあるご質問|アーンアウトに関するFAQ

アーンアウトに関するよくあるご質問と、その回答をまとめました。

アーンアウト条項とは、M&A取引のクロージング後、対象企業または事業が特定の目標を達成した場合に、譲受企業が譲渡オーナーに対して、予め合意した金額または算出方法に基づいて追加の譲受対価を支払うことを定めた規定です。この条項は、主に譲渡オーナーと譲受企業の間で企業価値の認識に乖離がある場合に、その差を解消する目的で用いられます。また、譲渡オーナーがクロージング後も対象企業の事業運営に関与する際に、インセンティブを与える機能も期待されています。

アーンアウト条項は、主に企業価値の算定が難しいM&A案件で活用されます。具体的には、将来の事業成長に対する不確実性が高いスタートアップ企業の譲受案件や、事業再生中の企業の譲受案件などで用いられることが多いです。譲渡オーナーと譲受企業の間で将来の企業価値評価に大きな乖離がある場合、この条項は双方の合意形成を促進し、円滑な取引の実行を可能にする解決策となり得ます。

アーンアウトには、大きく分けて二つの代表的な種類があります。一つは「価額調整条項」と呼ばれ、クロージング時に全株式(100%)を譲渡し、後日、特定の業績目標が達成された場合にボーナスのような形で追加対価を受け取る形式です。もう一つは「二段階譲受」と呼ばれ、初回で一部の株式を譲渡し、残りの株式は将来の業績改善に応じて高いバリュエーションで譲受される形式です。この他に、譲渡オーナーへの退職金として設計されるケースもあります。

アーンアウトの条件設定では、用いる指標の選定と明確化が非常に重要です。一般的には、売上高、純利益、EBITDAなどの財務指標が用いられます。譲渡オーナーにとっては、譲受企業による費用操作の影響を受けにくい売上高や売上総利益など、損益計算書の上部に位置する指標を選ぶことが望ましいとされます。一方、譲受企業は、対象企業から生じる利益を重視するため、営業利益や純利益などを用いることを好む傾向があります。指標が意図的に操作されないよう、計算式を具体的に定める別紙を作成するなど、詳細な取り決めが必要です。

アーンアウト対価の評価においては、将来得られる可能性がある金額を、現在の価値に割り引いて考えることが重要です。たとえ将来的に多額の追加対価が支払われる条件が設定されていても、その不確実性や時間の経過を考慮すると、現在の価値としては大幅に低い金額でしか認識されない場合があります。例えば、将来10億円の追加対価が見込まれても、現在の価値ではその数分の一程度しか評価されないこともあります。アーンアウト条項の実際の価値を理解するためには、M&Aアドバイザーなどの専門家に算定を依頼し、現在価値での総額を把握することが不可欠です。

譲渡オーナーがアーンアウト条項を受け入れるべきかどうかは、株式譲渡時(初回取引時)に得られるバリュエーション(企業価値評価)によって判断することが重要です。本来、対象企業の妥当な価値が初回で十分に支払われるのであれば、その上で追加的な要素としてアーンアウトを受け入れることは合理的な選択肢となります。しかし、もし初回支払額が対象企業の本来の妥当な価値を下回るような、実質的な「分割払い」と見なせるアーンアウト提案は、譲渡オーナーとしては避けたいところです。

アーンアウト対価の税務上の取扱いは非常に複雑であり、注意が必要です。特に「価額調整条項」の場合、追加で支払われる対価は譲渡所得(約20%課税)ではなく、雑所得(最高55%の総合課税対象)と判断される場合が多いです。また、「二段階譲受」の場合でも、最低保証金額が設定されていると、その部分の権利が初回時点で確定していると見なされ、初回取引時に課税される可能性があります。条件達成が非常に容易と判断される場合も、停止条件が無効と見なされ、早期に課税されるリスクがあります。詳細については必ず税理士に確認することをお勧めします。

M&A後も株式の一部を譲渡オーナーが保有し続ける場合、いくつかのリスクが存在します。少数株主として残る場合、重要な議決権などの権利をほとんど持てなくなるため、残った株式を自由に売却しようとしても、大株主である譲受企業の許可が必要となることがあります。また、譲受企業が将来的に残りの株式の買取を拒否する可能性も考えられます。最悪の場合、譲渡オーナーの意思に反して強制的に株式を金銭化される「スクイーズアウト」の対象となることもあり得ます。株式が売却できない可能性があると認識しておくべきです。

譲渡後に残した株式の買取拒否に備えるためには、最初の譲受契約時に明確な取り決めをしておくことが不可欠です。具体的には、譲渡オーナーが株式を売却できる権利である「プットオプション」と、譲受企業が株式を譲受できる権利である「コールオプション」の両方を設定することが推奨されます。これにより、条件達成時には譲渡オーナーが売却でき、譲受企業も譲受できるバランスの取れた状況を作ることができます。さらに、譲受企業が買取に応じない場合に、譲渡オーナーが他の譲受企業を探して売却できる権利を設定することも有効な対策となります。また、インセンティブ付与が目的であれば、アーンアウトとは別にストックオプションを付与するスキームも検討できます。

M&Aのアーンアウト条項のまとめ

アーンアウトは、譲受企業と譲渡側で適切な交渉を行い、最善の解決策を見つけることが重要です。ただし、アーンアウト条項には財務指標や評価期間などの細かい設定が求められ、交渉が難航する場合もあります。そのため、財務指標や評価期間などの設定に精通しており、アーンアウト型のM&Aの経験豊富な専門家に相談することが成功に繋がります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しています。みつき税理士法人と連携することにより、税務面や法律面のサポートもワンストップで対応可能ですので、M&Aをご検討の際は、成功するM&A仲介で実績のある、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月8日システム開発の会社売却|事業承継を成功させるポイントと相談先

2026年3月8日システム開発の会社売却|事業承継を成功させるポイントと相談先- 2026年3月8日NIerのM&A動向と再編の展望|売却価格を最大化するポイント

- 2026年3月8日SIerのM&Aの動向と手法|成長戦略を加速させる会社売却を解説

- 2026年3月8日システム受託開発業のM&A動向|株価算定のポイント・成功事例