廃業とは、経営者が自らの意思で事業を廃止することです。会社経営に携わる方の中には、後継者不在や将来の先行き不安などを理由に、廃業を検討する方もいると思います。本記事では、廃業と、廃業に似た状態である倒産や休業等との違いなどを解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

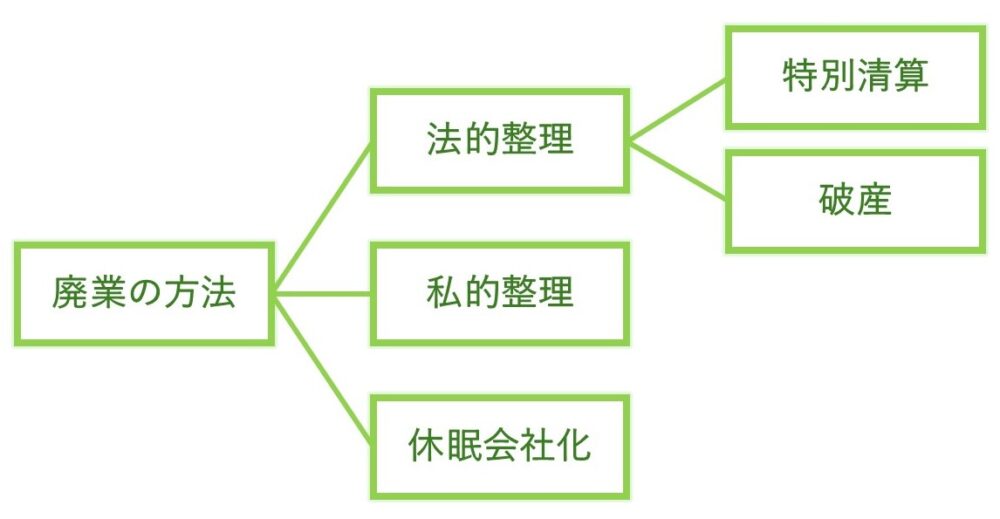

廃業とは

廃業とは、会社や個人事業主が自主的に事業を終了することを言います。廃業理由としては、経営者の高齢化と後継者不在が典型例です。廃業は、広い意味では、自主的でない事業停止も含みます。債務超過や資金ショートなので追い込まれるケースです。

「廃業」は、法律で明確に定められた言葉ではありませんが、事業を終了する意味を持つ言葉として使用されます。その他にも「倒産」、「破産」、「休業」など類似する言葉がありますが、それぞれ言葉の指す状況や意味が違うため、適切に理解することが重要です。下記に「廃業」とそれぞれの類似する言葉の違いについて解説しますので参考にしてください。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

倒産と廃業の違い

「倒産」も「廃業」と同様に、法律で定められた言葉ではありません。一般的には経営が行き詰まり債務の支払いが困難になったことにより、事業継続が不可能になった状態を指します。主な相違点としては、「会社や個人事業主が自ら事業をやめる」のが廃業で、「債務の支払いができなくなったため事業を終了する」のが倒産になります。

民間調査機関である東京商工リサーチでは、廃業を「資産超過の状態で自主的に事業を終了する(自主廃業)」と定義し、資金不足や業績不振による破綻(倒産)と区別しています。また、同じく民間調査機関である帝国データバンクでは、下記のような状況を倒産と定義されています。

- 銀行取引停止処分を受けた場合

- 代表者が倒産を認め、債権者と個別に話し合いの上、債務整理を行った場合

- 裁判所で会社更生手続を開始した場合

- 裁判所で民事再生手続を開始した場合

- 裁判所で破産手続を開始した場合

- 裁判所で特別清算手続を開始した場合

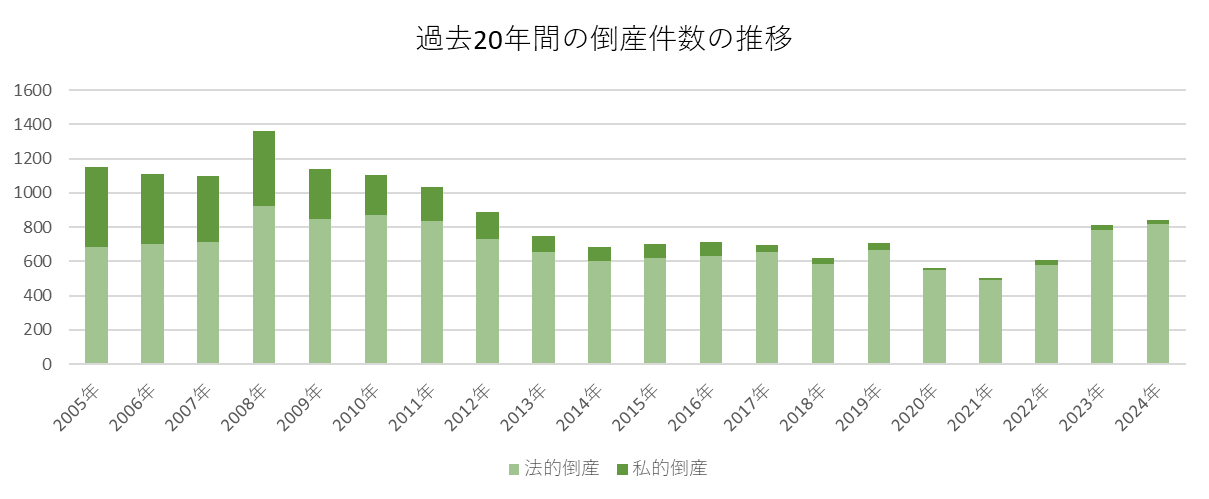

2025年公表の倒産件数は1万件超に増加

東京商工リサーチ調べによると、2024年の倒産件数(負債額1,000万円以上)は、前年比15.1%増の1万6件に達しました。

東京商工リサーチのデータを元に当社作成

倒産件数が1万件を超えるのは、東日本大震災の影響が続いていた2013年以来となります。

▷関連:有限会社を廃業するには?解散手続の流れ・費用・株式会社との違い

破産と廃業の違い

「廃業」とは会社や個人事業主が自ら事業をやめることを言いましたが、「破産」とは、倒産した会社や個人事業主が債権者に対して財産を配分するために裁判所で行う手続のことを言います。破産手続は、倒産した会社の約8割が行う手続となっています。

▷関連:自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

解散と廃業の違い

「廃業」は、事業活動をやめること全般を指し、個人事業主にも用いられる広い概念です。「解散」は、会社が事業を停止し、清算手続を経て法人格を消滅させるための法的手続の開始を指します。

▷関連:会社解散とは?廃業・清算との違い、手続・期間・費用・相談先を解説

閉店と廃業の違い

閉店とは、営業していた店舗を閉鎖することを言います。閉店の理由としては、倒産・廃業・移設など様々な理由が考えられます。このように閉店とは、店が閉まっている状態のことを指す言葉で、閉店の背景は様々であるため、廃業や倒産とは異なる意味合いとなります。

後述する「休業」とは、一時的に事業活動を停止することであり、将来的に再開の可能性を残した状態を言います。一方で「閉店」とは、店舗の営業を終了する行為を指し、必ずしも事業全体が停止・終了しているわけではなく、また営業を再開するかは不明です。

▷関連:個人事業主の廃業届の提出時期|書き方・手続・注意点・休業とM&A

休業と廃業の違い

休業とは、企業や個人事業主が、事業を再開することを前提に、一時的に事業活動を停止することを言います。廃業や倒産とは異なり、組織は存続させながら、事業活動のみを中断している状況です。

休業は、税務署や労働基準監督署、各自治体に休業届を提出することで手続が完了するため、廃業などと比べて手続きは簡便です。また、営業を行っていない場合、住民税の均等割や固定資産税などを除き、法人税や所得税、住民税などの税金は基本的にかかりませんので、一時的に事業活動を停止したいときは検討してみてください。

注意点としては、休業期間中も税務申告や登記に関する義務は継続されること、2期連続で税務申告を行わなかった場合は青色申告が取り消されることが挙げられます。特に登記に関しては所定の期間を超えて義務が履行されないときは、法務局が強制的にみなし解散の登記を行い、廃業と同様の状態となることがありますので注意するようにしてください。

▷関連:会社の休業(休眠)とは?廃業との違い・メリットとデメリット

廃業の動向

近年の廃業件数の推移と、会社が廃業に至る要因を見ていきましょう。

近年の廃業の推移

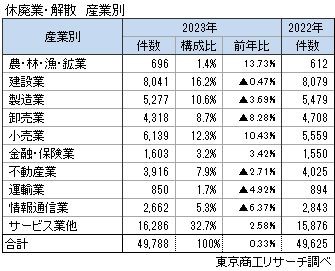

民間調査機関である東京商工リサーチの調査によれば、2023年の休廃業・解散は、約5万件で、2年連続で増加、調査を開始した2000年以降では最多でした。また、2023年の企業倒産は、8,690件で前年比35.1%増となっています。

廃業する背景

コロナ禍で矢継ぎ早に実施された中小企業向け各種支援策は、経営者の事業継続の可否の判断を先送りし、倒産を抑制したと考えられます。現在では感染症の分類が5類に移行され各種支援策が縮小する中で、判断を先送りにしてきた経営者が休廃業・解散の選択を加速させているのではと予想されています。

また、人件費や原材料価格の高騰、円安などの影響も考えると、市場や事業環境の変化への対応が遅れている企業や過小な資本力で対応しきれない企業など、生産性向上や利益改善を見通せない企業の倒産や休廃業がさらに加速すると見込まれています。

▷関連:10年後の企業生存率は66.5%?倒産原因・廃業させないポイント

廃業して清算する手続の流れ

会社を廃業し、法人格も消滅させる場合、一般的には下表のような流れで手続を行うことになります。

| ステップ | 手続 | 内容・詳細 | 期限・注意点 |

|---|---|---|---|

| 1 | 株主総会で解散の決議と清算人の選任 | 会社の解散には、株主総会にて議決権を持つ出席株主の3分の2以上の賛成による特別決議が必要となります。また、清算人の選任も必要となります。 | – |

| 2 | 本店や支店の所在地で解散登記 | 解散と清算人の登記を行います。 | 株主総会での解散決議から2週間以内に行います。 |

| 3 | 税金や社会保険関係の届出 | 税務署、都道府県税事務所、労働基準監督署、年金機構等に事業廃止に係る届出を提出します。 | – |

| 4 | 現務の結了、債権の取り立て | 解散時に未完了である業務を完了することや、未回収であった債権の回収を行います。 | – |

| 5 | 公告および通知 | お世話になった取引先へ解散の説明が必要です。また、債権者保護の観点から解散の事実と債権申出に関する事項の公告が必要となります。 | – |

| 6 | 会社が保有する財産調査・財産目録の作成・承認 | 会社が保有する財産調査を行い、財産目録を作成します。作成した財産目録は、株主総会へ提出し承認する必要があります。 | – |

| 7 | 解散・清算事業年度の確定申告 | 解散事業年度として、事業年度開始日から解散日までの確定申告を行う必要があります。また、解散日の翌日から1年ごとの期間を清算中の事業年度(清算事業年度)として、税金の確定申告も必要になります。 | – |

| 8 | 資産の換金化、債務弁済、残余財産の分配 | 会社が保有する資産を売却して現金化、債権者から申出があったすべての債務を弁済します。その後、残余財産がある場合は、清算人の決定に基づいて株主に分配を行います。 | もしも負債を完済できない場合には「法的整理」が視野に入ってきます。 |

| 9 | 残余財産の確定申告 | この確定申告が会社の最後の確定申告となります。清算期間に発生した所得にかかる税金も、この確定申告書の提出時に納付します。 | 残余財産が確定した日から1か月以内に、税金の確定申告が必要です。 |

| 10 | 決算報告の作成・承認 | 清算事務が完了すると最終的な決算報告書を作成し、株主総会で承認します。 | – |

| 11 | 清算結了の登記 | 清算結了の登記を行います。 | 株主総会で決算報告書の承認を終えた後、2週間以内に行う必要があります。 |

以上が、廃業し清算する場合の一般的な手続となります。特に、従業員に解雇通知をするタイミングは細心の注意を払ってください。

▷関連:廃業での従業員に解雇通知するタイミングは?退職金・年末調整・手当

廃業しないでM&Aする方法もある

取引先へ迷惑を掛けたくない、従業員の雇用を守りたい、自社ブランドや技術を後世に残したい、などを理由に事業を継続したいと考えているものの、後継者不在や業績不振等で廃業を余儀なくされる経営者の方もいるかと思います。このような事業主の課題解決策として、近年、注目されているのがM&Aという手法です。この記事では、M&Aのメリットや国の制度、支援策について解説します。

M&Aを用いて廃業を回避するメリット

M&Aの活用で事業を継続し廃業を回避するメリットとしては、以下が挙げられます。

- 会社や事業の存続が可能になる

- 従業員の雇用維持ができる

- 売却益を得て、会社の資金を減らさずに引退後の生活資金を確保できる

- 取引先や関係者への影響が最小限に抑えられる

M&Aにより廃業を回避することができると、事業主・従業員・取引先と会社に関係するすべての人にとってメリットがあると言えます。M&Aは経営者が変更されることを除けば、事業主にとって最も合理的な会社の出口戦略と言っても過言ではありません。

▷関連:廃業とM&Aの選択|価格・税金・影響・メリットとデメリットを比較

活用できる制度や支援策

日本政府は経営者の高齢化や後継者不在による廃業で、技術や経営資源の損失を防止するため、M&Aの促進や円滑な事業承継のための支援策をさまざま実施しています。主な制度や支援策を以下に記載します。

事業承継・引継ぎ支援センター

全国47都道府県に無料で利用できる公的相談窓口を設置。事業承継全般やM&Aのマッチング支援などが提供されています。

事業承継・M&A補助金(旧:事業承継・引継ぎ補助金)

M&A実行の際の専門家活用に係る費用や事業承継時の設備投資費用などを補助する制度を設けております。

▷関連:M&A補助金は10/31から申請開始|2025年の13次公募

事業承継税制

事業承継に伴う贈与税や相続税の負担を軽減する制度を設けております。

▷関連:事業承継税制とM&Aの関係|利点と欠点・要件・手続とは

日本政策金融公庫の融資

M&Aや事業承継における各種資金の融資を行っています。

▷関連:法人廃業にかかる費用は?手続や有限会社・個人事業の留意点も解説

各種ガイドライン等

「事業承継ガイドライン」や「中小M&Aハンドブック」など、M&Aや事業承継に関する情報をわかりやすくまとめたハンドブックが提供されています。

▷関連:会社清算とは?会社売却(M&A)との比較・手続・税金を解説

廃業とは(まとめ)

近年の休廃業・解散の件数は高水準で推移し、2024年の倒産件数は1万16件に達しました。後継者不在や経営者の高齢化が背景にありますが、技術やノウハウの伝承、従業員の雇用維持の観点から会社存続の意義は大きいです。M&Aを活用すれば事業継続と売却益の獲得が可能で、国の支援策も充実しています。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。廃業回避のためのM&Aサポートもワンストップで対応可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点 2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説

2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説- 2026年2月28日自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

- 2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方